Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan dan pengungkapan CSR manajemen laba pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2016 hingga 2018. Hasil penelitian menunjukkan bahwa kinerja keuangan dan manajemen laba berpengaruh terhadap pengungkapan CSR. Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW agar penulis dapat menyelesaikan skripsinya yang berjudul “PENGARUH KINERJA KEUANGAN DAN MANAJEMEN PROFITABLE TERHADAP CORPORATE SOCIAL RESPONSIBILITY”.

- Latar Belakang Masalah

- Rumusan Masalah

- Maksud dan Tujuan Penelitian

- Maksud Penelitian

- Tujuan penelitian

- Kegunaan penelitian

- Lokasi dan Waktu Penelitian

- Lokasi Penelitian

- Waktu Penelitian

Bagaimana kinerja keuangan dan manajemen laba mempengaruhi pengungkapan tanggung jawab sosial perusahaan pada perusahaan pertambangan. Untuk mengetahui pengaruh kinerja keuangan dan manajemen laba terhadap pengungkapan tanggung jawab sosial perusahaan pada perusahaan pertambangan. Untuk menjelaskan pengaruh kinerja keuangan dan manajemen laba terhadap pengungkapan tanggung jawab sosial perusahaan pada perusahaan pertambangan.

Teori Keagenan

- Kinerja Keuangan

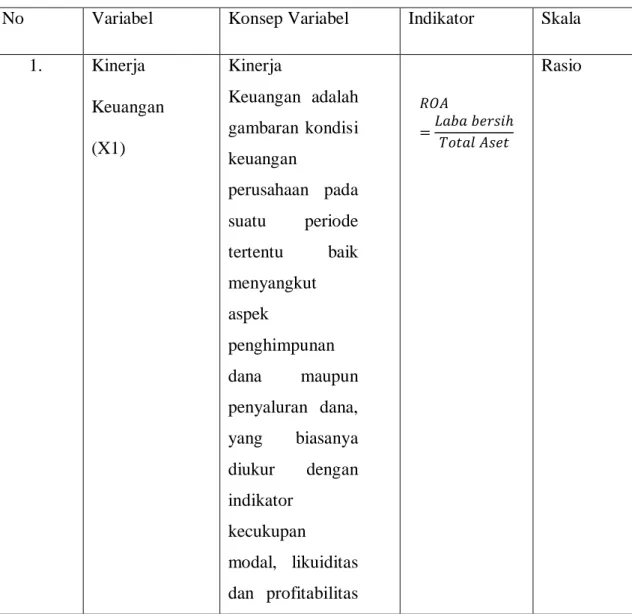

- Pengertian Kinerja Keuangan

- Pengukuran Kinerja Keuangan

- Analisis Kinerja Keuangan

- Analisis Rasio Keuangan

- Penilaian Kinerja Keuangan

- Manajemen Laba

- Pengertian Manajemen Laba

- Motivasi Manajemen Laba

- Klasifikasi Earning Management

- Pola Earning Management

- Metode Pendeteksian Earnings Management

- Corporate Social Responsibility

- Pengertian Tanggungjawab Sosial (CSR)

- Tujuan Tanggungjawab Sosial (CSR)

- Jenis – Jenis Tanggung Jawab Perusahaan

- Keuntungan dan Manfaat CSR

- Bentuk Implementasi CSR

- Tantangan Implementasi CSR

- Penelitian Terdahulu

Perbedaan informasi antara manajemen dan pemilik bisnis dapat memberikan peluang bagi manajer untuk melakukan manajemen laba untuk menyesatkan pemilik bisnis tentang kinerja ekonomi bisnis. Sedangkan menurut IAI (2007), kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya. Sedangkan menurut IAI (Ikatan Akuntan Indonesia), kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya.

Manajemen laba adalah intervensi yang ditargetkan dalam pelaporan keuangan eksternal untuk mendapatkan keuntungan pribadi tertentu (bukan memfasilitasi operasi proses yang netral). Rachmawati (2006), sedangkan menurut Utami (2005) juga mendefinisikan manajemen laba sebagai “suatu kemampuan untuk menambah atau mengurangi laba bersih yang dilaporkan sesuka hati”, artinya manajemen laba mencakup upaya manajemen untuk memaksimalkan atau meminimalkan laba, termasuk dampak pendapatan. . sesuai keinginan pengelola. Manajemen laba secara sempit diartikan sebagai perilaku manajer dalam memainkan komponen diskresi akrual dalam penentuannya.

Manajemen laba secara umum didefinisikan sebagai tindakan seorang manajer untuk menambah atau mengurangi laba yang dilaporkan saat ini dari suatu unit bisnis yang menjadi tanggung jawab manajer tersebut, tanpa mengakibatkan peningkatan atau penurunan profitabilitas ekonomi jangka panjang. CEO perusahaan yang membayar bonus berbasis laba dalam jumlah besar menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan. Manajer yang mempunyai informasi mengenai laba bersih suatu perusahaan akan bertindak oportunistik untuk mengelola laba dengan cara memaksimalkan laba saat ini (Healy, 1985).

IPO yang belum mempunyai nilai pasar menyebabkan para manajer IPO melakukan manajemen laba pada prospektusnya dengan harapan dapat meningkatkan harga saham perusahaan. Secara umum, penelitian manajemen laba menggunakan ukuran akrual untuk menentukan apakah manipulasi sedang terjadi. Tanggung jawab sosial perusahaan (CSR) merupakan komitmen perusahaan untuk membangun kualitas hidup yang lebih baik bersama-sama dengan pihak terkait, khususnya masyarakat sekitar dan lingkungan sosial dimana perusahaan berada, yang dilakukan secara terpadu dengan kegiatan usaha berkelanjutan. (Budimanta, 2002).

Kerangka Pemikiran

- Pengaruh Kinerja Keuangan terhadap CSR

- Pengaruh Manajemen laba terhadap CSR

46 Ketika kinerja ekonomi meningkat maka perusahaan akan lebih memperhatikan lingkungan hidup dan merasa tanggung jawab sosialnya terhadap lingkungan hidup semakin besar karena tidak dapat dipungkiri bahwa perusahaan memperoleh keuntungan dari hasil lingkungan hidup. Copeland (1968) juga mendefinisikan manajemen laba sebagai “suatu kemampuan tertentu untuk menambah atau mengurangi laba bersih yang dilaporkan sesuka hati”, artinya manajemen laba mencakup upaya manajemen untuk memaksimalkan atau meminimalkan laba, termasuk perataan laba, sesuai dengan keinginan manajer. Manajemen laba dilakukan untuk menarik investor agar lebih tertarik pada keuntungan yang besar dan stabil (Gayatri dan Wirakusuma, 2012).

Akibat jangka panjang yang dialami jika perusahaan kedapatan melakukan manajemen laba adalah hilangnya kepercayaan dan dukungan dari pemangku kepentingan. Sebagai bentuk perlindungan, manajer melakukan kegiatan CSR sebagai bentuk kompensasi kepada pemangku kepentingan (Prior et al., 2008).

Hipotesis Penelitian

H1 = Kinerja keuangan berpengaruh terhadap tanggung jawab sosial perusahaan pada sektor pertambangan (subsektor batubara) yang terdaftar di Bursa Efek Indonesia. H2 = Manajemen laba berpengaruh terhadap tanggung jawab sosial perusahaan pada sektor pertambangan (subsektor batubara) yang terdaftar di Bursa Efek Indonesia. H3 = Kinerja keuangan dan manajemen laba berpengaruh terhadap tanggung jawab sosial perusahaan pada sektor pertambangan (subsektor batubara) yang terdaftar di Bursa Efek Indonesia.

Objek Penelitian

Metode Penelitian

- Metode yang digunakan

- Operasional Variabel Penelitian

- Populasi dan Teknik Penentuan Sampel

- Populasi Penelitian

- Teknik Penentuan Sampel

- Teknik Pengumpulan Data

- Rancangan Pengujian Hipotesis

- Uji Asumsi Klasik

- Analisis Regresi Linier Berganda

- Uji F

- Anasisis koefisien determinasi (R2)

Dalam penelitian ini analisis deskriptif digunakan untuk mengetahui hubungan antara manajemen laba, kinerja keuangan dan masyarakat perusahaan. Dalam penelitian ini digunakan pendekatan asosiatif untuk mengetahui pengaruh kinerja perusahaan dan manajemen laba terhadap pengungkapan Corporate Social Responsibility pada Perusahaan Pertambangan Subsektor Batubara yang terdaftar di Bursa Efek Indonesia selama periode tahun 2018 dan 2018. Menurut Sugiyono (2016:39) Variabel bebas adalah variabel yang mempengaruhi atau menjadi penyebab berubahnya atau terjadinya variabel terikat.

Berdasarkan penjelasan di atas, maka populasi penelitian ini adalah perusahaan yang berkomitmen meningkatkan kegiatan tanggung jawab sosial perusahaan yang terdaftar di www.idx.co.id. Jadi jumlah populasinya adalah 22 perusahaan sektor pertambangan (subsektor batubara) yang terdaftar di Bursa Efek Indonesia. 3 ATPK Sektor Pertambangan Anugrah Tambak Perkasindo Tbk 4 LAHIR Sektor Pertambangan Borneo Lumbung Energy&metal.

5 Sektori i Minierave BSSR Baramulti Suksessarana Tbk 6 Sektori i Minierave BUMI PT. Burimet Bumi Tbk 7 Sektori i Minierave BYAN PT. Delta Dunia Makmur Tbk 10 FIRE Sector Mining Alfa Energi Investama Tbk 11 GEMS Mining Sector PT. Golden Energy Mines Tbk 12 GTBO Sector Mining Garda Tujuh Buana Tbk 13 HRUM Mining Sector PT.

Indo Tambangraya Megah Tbk 15 KKGI Minesektoren PT Ressource Alam Indonesia Tbk 16 MBAP Minesektor Mitrabara Adiperdana Tbk 17 MYOH Minesektor PT.

Hasil Penelitian

- Gambaran Umum Perusahaan

- Data Penelitian

- Kinerja keuangan pada Perusahaan Pertambangan yang terdaftar di Bursa

- Manajemen laba pada Perusahaan Pertambangan yang terdaftar di Bursa

- Corporate Social Responsibility pada Perusahaan Pertambangan yang

- Uji Normalitas

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Heterokedastisitas

- Analisis Regresi Linier Berganda

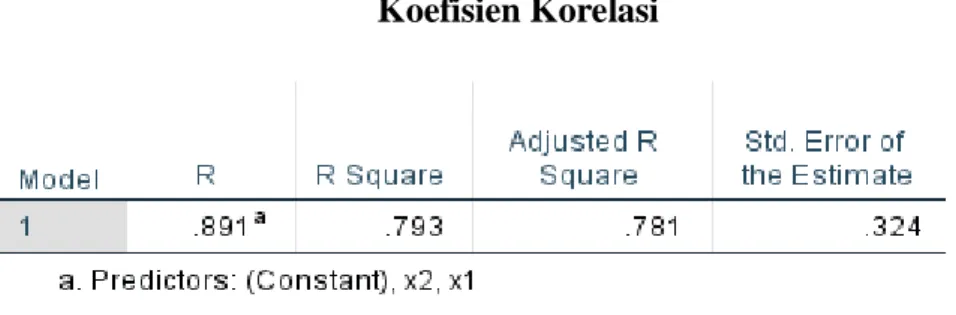

- Analisis Korelasi

- Analisis Koefisien Determinasi

- Uji F

- Pengujian Hipotesis

Dari tabel di atas terlihat adanya praktik manajemen laba pada perusahaan pertambangan yang tercatat di Indonesia. Nilai rata-rata akrual diskresioner pada tahun 2016 paling tinggi terdapat pada PT MYOH yang berarti PT MYOH menerapkan praktik manajemen laba. Dan nilai terendah terdapat pada PT BYAN yang berarti PT BYAN dalam beberapa hal melakukan manajemen laba.

76 Kemudian pada tahun 2017 nilai rata-rata akrual diskresioner sebesar 0,1261035 dengan nilai tertinggi terdapat pada PT PTRO yang artinya PT PTRO melakukan praktik manajemen laba dengan meningkatkan laba. Dan nilai terendah terdapat pada PT GEMS yang berarti PT GEMS melakukan manajemen laba dengan mengurangi laba terendah dari seluruh sampel yang diteliti. Kemudian pada tahun 2018, nilai rata-rata akrual diskresioner tertinggi pada PT DEWA yang berarti PT DEWA melakukan praktik manajemen laba dengan meningkatkan laba.

Dan nilai terendah terdapat pada PT MYOH yang artinya PT MYOH melakukan manajemen laba dengan meminimalkan keuntungan terendah dari seluruh pola kehati-hatian. Analisis regresi linier berganda bertujuan untuk mengetahui pengaruh variabel independen Kinerja Keuangan dan Manajemen Laba terhadap variabel dependen Corporate Social Responsibility. Analisis korelasi dilakukan untuk mengetahui derajat atau kuatnya hubungan kinerja keuangan dengan manajemen laba terhadap CSR.

Hal ini menunjukkan bahwa persentase kontribusi pengaruh kinerja keuangan dan manajemen laba terhadap tanggung jawab sosial adalah sebesar 79%.

Pembahasan Hasil Penelitian

- Kondisi Kinerja Keuangan, Manajemen Laba dan Pengungkapan

- Kondisi Kinerja Keuangan di Perusahaan Pertambangan Sub Sektor Batu

- Kondisi Manajemen Laba di Perusahaan Pertambangan Sub Sektor Batu

- Kondisi Corporate Social Responsibility di Perusahaan Pertambangan

- Pengaruh Kinerja Keuangan terhadap Pengungkapan Corporate Social

- Pengaruh Manajemen Laba terhadap Pengungkapan Corporate Social

Dengan demikian dapat disimpulkan bahwa kinerja keuangan mempunyai pengaruh positif dan manajemen laba mempunyai pengaruh negatif terhadap pengungkapan CSR. Berdasarkan hasil survei terhadap 12 perusahaan yang terdaftar di BEI, seluruh perusahaan menunjukkan tanda-tanda menerapkan praktik manajemen laba dengan meningkatkan atau menurunkan laba. Dari Tabel 4.3 terlihat bahwa perusahaan yang pada tahun 2016 menerapkan praktik manajemen laba dengan memaksimalkan laba adalah PT MYOH, artinya PT MYOH yang menerapkan praktik manajemen laba dengan memaksimalkan laba.

Dan nilai terendah terdapat pada PT BYAN yang berarti PT BYAN melakukan manajemen laba dengan meningkatkan laba paling rendah diantara seluruh sampel yang diteliti. Untuk tahun 2017 nilai tertinggi terdapat pada PT PTRO sebesar 0,337694 yang berarti PT PTRO melakukan manajemen laba dengan meningkatkan laba. Dan nilai terendah terdapat pada PT GEMS yang berarti PT GEMS melakukan manajemen laba dengan mengurangi laba paling rendah diantara seluruh sampel yang diteliti.

91 Untuk tahun 2018, nilai tertinggi terdapat pada PT DEWA yang berarti PT DEWA melakukan praktik manajemen laba dengan cara meningkatkan laba. Dan nilai terendah terdapat pada PT MYOH yang artinya PT MYOH melakukan manajemen laba dengan mengurangi laba paling rendah diantara seluruh sampel yang diteliti. Oleh karena itu, kesimpulan dari hasil tersebut adalah manajemen laba berpengaruh signifikan terhadap pengungkapan CSR pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2016-2018.

Senada dengan Danang Haryudanto (2011) yang menyatakan bahwa manajemen laba berpengaruh terhadap pengungkapan CSR.

Kesimpulan

CSR ini dihitung dengan menggunakan Indeks CSR, Indeks CSR digunakan untuk mengukur apakah suatu perusahaan melaksanakan CSR sesuai dengan Global Reporting Initiative (GRI) atau tidak. Dari hasil penelitian yang diperoleh dapat diketahui perusahaan mana saja yang mempunyai kemampuan dalam mengukur kemampuan aset dalam menghasilkan laba bersih. Berdasarkan pengujian hipotesis yang dilakukan peneliti mengenai kinerja keuangan dalam tanggung jawab sosial perusahaan diperoleh nilai signifikansi yang diperoleh sebesar 0,000>0,05 maka H₀ ditolak dan H₁ diterima.

Dengan demikian, kesimpulan dari hasil tersebut adalah kinerja keuangan berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2016-2018. Hasil survei menunjukkan bahwa perusahaan sampel telah melakukan praktik manajemen laba, baik dengan meningkatkan laba maupun menurunkan laba. Berdasarkan uji hipotesis yang dilakukan peneliti mengenai manajemen laba dalam bidang tanggung jawab sosial perusahaan diperoleh nilai signifikansi yang diperoleh sebesar 0,001>0,05 maka H₀ ditolak dan H₁ diterima.

Jadi kesimpulan dari temuan tersebut adalah manajemen laba berpengaruh signifikan terhadap pengungkapan CSR pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Berdasarkan hasil perhitungan analisis regresi linier berganda diketahui bahwa kinerja keuangan yang diproksikan dengan Return On Assets dan manajemen laba yang diproksikan dengan akrual diskresioner berpengaruh signifikan terhadap pengungkapan CSR yang diproksikan dengan pengungkapan CSR. Indeks CSR pada perusahaan pertambangan. terdaftar di Bursa Efek Indonesia tahun 2016-2018.

Saran

Jika tertarik untuk meneliti topik ini secara mendalam, peneliti menyarankan agar hal ini menjadi bahan pertimbangan saat melakukan penelitian selanjutnya. Peneliti menyarankan untuk menggunakan variabel lain seperti ukuran perusahaan, pertumbuhan perusahaan dan menggunakan indikator lain untuk mengukur variabel tersebut. Pengaruh Manajemen Laba Terhadap Tingkat Corporate Social Responsibility dan Nilai Perusahaan (Tesis Doktor Universitas Diponegoro).

Corporate Social and Financial Performance: An Extended Stakeholder Theory and Empirical Test with Accounting Measures.