PENDAHULUAN

Latar Belakang Masalah

Tidak hanya perbankan konvensional yang mengalami kredit macet, bank syariah juga mengalami risiko pembiayaan bermasalah. Berkaitan dengan pembiayaan bermasalah, bank harus memahami faktor-faktor pemicu pembiayaan bermasalah.

Pertanyaan Penelitian

Tujuan dan Manfaat Penelitian

Diharapkan penelitian ini dapat memberikan sumbangsih pemikiran yang bermanfaat dan dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan terkait kebijakan pemberian pembiayaan oleh Bank BRISyariah. Dan bagi penulis penelitian ini diharapkan dapat menambah wawasan dan pemahaman terhadap penulisan tentang perbankan syariah khususnya masalah pembiayaan bermasalah pada Bank BRISyariah.

Penelitian Relevan

Non Performing Loan (NPF) sama dengan Non Performing Loan (NPL) yang merupakan salah satu indikator utama untuk menilai kinerja fungsi bank, karena NPF yang tinggi merupakan indikator kegagalan bank dalam mengelola bisnis perbankan. yang akan berpengaruh pada kinerja bank, antara lain masalah yang timbul dari NPF yang tinggi adalah masalah likuiditas (ketidakmampuan membayar pihak ketiga), profitabilitas (dana tidak dapat dikumpulkan), solvabilitas (pengurangan modal). H1 : Terdapat pengaruh antara FDR, KAP, Inflasi dan BI Rate terhadap kredit bermasalah di BRI Syariah secara simultan.

LANDASAN TEORI

Risiko Pembiayaan Bank Syariah

Kurang lancar (substandard), i.e. apabila ansuran pokok dan/atau faedah tertunggak selama lebih daripada 90 hari. Kredit macet adalah apabila terdapat keterlambatan pembayaran angsuran melebihi 270 hari (Peraturan Bank Indonesia No.: 7/2/PBI/2005 Pasal 12 Ayat 3).

Non Performing Financing

- Pengertian Non Performing Financing

- Dampak Non Performing Financing

- Upaya Penanganan Non Performing Financing

Peneliti berpendapat bahwa non-performing financing yang juga dikenal sebagai pembiayaan bermasalah merupakan kondisi yang terjadi akibat keterlambatan kreditur dalam memenuhi tenggat waktu yang telah ditentukan. Apabila Non Performing Financing pada suatu bank tinggi maka akan berdampak pada tingkat kesehatan bank tersebut dan pada akhirnya menyebabkan hilangnya kepercayaan nasabah terhadap bank tersebut.

Faktor-Faktor Yang Mempengaruhi Non Performing Financing

- Faktor Eksternal yang Mempengaruhi Non Performing Financing

- Faktor Internal yang Mempengaruhi Non Performing Financing 27

H0 : Tidak terdapat pengaruh secara simultan antara FDR, KAP, inflasi dan BI rate terhadap pembiayaan bermasalah di BRI Syariah. Pembiayaan yang menguntungkan, artinya semakin tinggi tingkat FDR berdampak pada meningkatnya pembiayaan bermasalah di BRI Syariah.

Hipotesis

METODOLOGI PENELITIAN

Rancangan Penelitian

- Sumber Data Sekunder

Rancangan penelitian secara jelas dan lengkap menjelaskan jenis, sifat dan karakteristik penelitian, tempat atau lokasi penelitian.1 Selain itu, perlu untuk mengidentifikasi variabel-variabel yang terlibat dalam penelitian dan sifat hubungan antara variabel-variabel tersebut. menjelaskan. Desain penelitian didefinisikan sebagai strategi untuk mengatur latar belakang penelitian untuk mendapatkan data yang valid sesuai dengan karakteristik variabel dan tujuan penelitian. Dalam penelitian ini peneliti menggunakan penelitian kuantitatif, yaitu suatu pendekatan ilmiah yang memandang suatu realitas sebagai sesuatu yang dapat diklasifikasikan, konkrit, dapat diamati dan diukur, hubungan variabelnya bersifat kausal dimana data penelitian berupa angka-angka dan analisisnya menggunakan statistik. 3.

1 Zuhairi, et.al, Pedoman Penulisan Skripsi Mahasiswa Institut Agama Islam Negeri Metro (IAIN), (Institut Islam Negeri Metro, 2018), 33. Sumber data dalam penelitian adalah entitas dari mana data dapat diperoleh. 5 Karena sumber data merupakan salah satu hal yang menentukan keberhasilan peneliti. Sumber data sekunder adalah sumber data yang diperoleh dengan membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku dan dokumen perusahaan.6 Berdasarkan pengertian diatas, data yang diperoleh adalah hasil laporan keuangan yang dipublikasikan www.bris. co.id dan laporan pendukung lainnya seperti data inflasi dan BI rate yang dipublikasikan oleh www.bi.go.id.

DefinisiOperasionalVariabel Penelitian

- Variabel Bebas

- VariabelTerikat

Menurut Sugiyono variabel penelitian adalah segala sesuatu dalam bentuk apapun yang ditentukan oleh peneliti untuk diteliti agar diperoleh informasi tentangnya dan kemudian ditarik kesimpulan. Dari pengertian yang dikemukakan dapat dipahami bahwa definisi operasional variabel adalah rumusan objek nyata dari suatu variabel, yang bersifat indikatif dalam mengamati dan mengukur variabel, sehingga mendapat nilai atau sejumlah kajian. Adanya variabel ini dalam penelitian adalah variabel yang dijelaskan dalam fokus penelitian adalah variabel yang dijelaskan dalam fokus penelitian 10 Variabel terikat (Y) dalam penelitian ini adalah rasio Non Performing Financing pada Bank BRISyariah.

Rasio NPF merupakan perbandingan pendanaan macet terhadap total pendanaan, atau jika dirumuskan sebagai berikut:

Teknik Pengambilan Sampel

- Populasi

- Sampel

- Teknik Pengambilan Sampel

Jika populasi besar dan penelitian tidak dapat mempelajari semua yang ada pada populasi, misalnya karena keterbatasan sumber daya, tenaga dan waktu, maka penelitian dapat menggunakan sampel yang diambil dari populasi tersebut. Untuk itu sampel yang diambil dalam populasi harus sangat representatif (representative).12 Sampel yang diambil dalam penelitian ini adalah laporan keuangan PT Bank BRI Syariah periode 2012-2018 yang terdiri dari 7 laporan keuangan tahunan. Teknik pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan purposive sampling yaitu teknik pengambilan sampel sumber data dengan pertimbangan tertentu.13 Proses pemilihan sampel didasarkan pada kriteria yang telah ditetapkan.

Bank BRISyariah yang menerbitkan laporan keuangan lengkap pada tahun pengambilan sampel juga dikarenakan keterbatasan data yang dicari untuk data NPF dan FDR seluruh bank BRISyariah di Indonesia dan juga untuk memudahkan penulis dalam mengolah data tersebut.

TeknikPengumpulan Data

- Dokumentasi

- Studi Kepustakaan (Library Research)

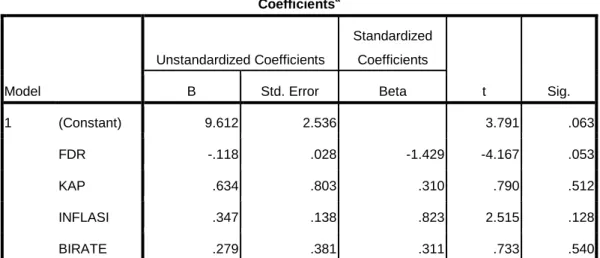

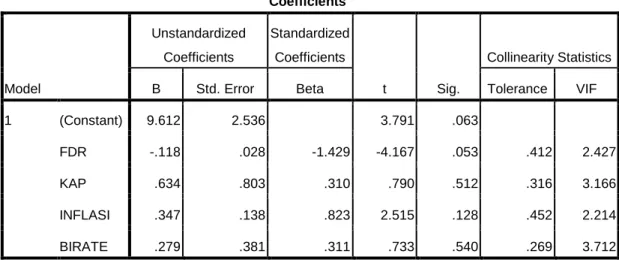

Produk Pembiayaan Umrah BRI Syariah iB menggunakan prinsip akad Jual Beli Manfaat/Jasa (Ijarah Multijasa). Berdasarkan hasil analisis di atas diketahui bahwa Kualitas Aktiva Produktif (KAP) berpengaruh positif dan signifikan terhadap Non Performing Financing (NPF) pada BRI Syariah. Di Bank BRI Syariah, inflasi yang tinggi menyebabkan . pelanggan mengabaikan tanggung jawab mereka untuk melunasi pinjaman mereka.

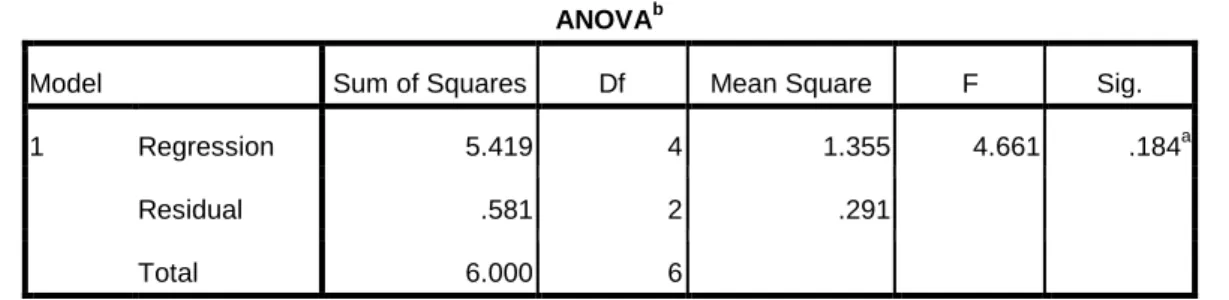

Dimana ketika BI rate meningkat maka rasio NPF di Bank BRI Syariah juga akan meningkat. Hasil uji F menunjukkan bahwa variabel independen yaitu FDR, Kualitas Aktiva Produktif (KAP), Inflasi dan BI rate secara simultan berpengaruh signifikan terhadap Non Performing Finance (NPF) pada Bank BRI Syariah periode 2012 -2018 dengan hasil uji signifikansi statistik F sebesar 0,184 >. Analisis faktor-faktor yang mempengaruhi pembiayaan bermasalah pada PT Bank BRI Syariah Tahun, peneliti dapat memberikan beberapa saran/masukan agar penelitian ini dapat bermanfaat untuk masa yang akan datang diantaranya.

InstrumenPenelitian

Teknik Analisis Data

- Analisis Regresi Linear Berganda

- Uji Asumsi Klasik

- Uji Hipotesis

Bank BRI Syariah mengubah kegiatan usaha yang semula bersifat konvensional, kemudian berubah menjadi kegiatan perbankan berdasarkan prinsip Syariah Islam. Bank BRI Syariah di tengah dunia perbankan nasional ditonjolkan dengan makna pancaran sinar yang mengikuti logo perusahaan. Bank BRI Syariah semakin kokoh setelah ditandatanganinya Akta Pemisahan PT Unit Usaha Syariah pada 19 Desember 2008.

Bank BRI Syariah dalam Program Kesejahteraan Pegawai (EmBP), dimana produk ini digunakan untuk berbagai kebutuhan pegawai dan bertujuan pembiayaan pada Bank BRI Syariah, sedangkan variabel KAP, Inflasi dan BI Rate berpengaruh negatif dan signifikan terhadap tingkat pembiayaan bermasalah (NPF). Bagi para praktisi agar senantiasa memberikan perhatian dan dukungan penuh terhadap perkembangan BRI Syariah di Indonesia.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Deskripsi Lokasi Penelitian

Bank BRISyariah hadir untuk memperkenalkan bank ritel modern terkemuka dengan layanan keuangan yang disesuaikan dengan kebutuhan nasabah dengan jangkauan termudah untuk kehidupan yang lebih bermakna. Produk BRI Syariah 1) Fundraising. a) Tabungan BRI Syariah iB Faedah, merupakan produk tabungan BRISyariah bagi nasabah perorangan yang menginginkan kemudahan transaksi keuangan sehari-hari. Ada juga Tabungan Bermanfaat BRI Syariah Segmen Usaha Perorangan, produk tabungan BRI Syariah untuk nasabah non perorangan yang menginginkan kemudahan transaksi keuangan sehari-hari.

Akad yang digunakan adalah Mudharabah Muthlaqah, dan ada juga Tabungan Haji BRI Syariah iB Forex. c) Tabungan Impian Syariah iB Produk simpanan waktu nasabah individu BRI Syariah yang dirancang untuk mewujudkan impian nasabah (kurban, pendidikan, liburan, belanja) secara terencana dengan mekanisme debet otomatis setoran rutin bulanan. Fundraising : Tabungan Laba BRI Syariah ib, Tabungan Haji BRI Syariah ib, Tabungan Impian Syariah ib, Giro BRI Syariah ib, Deposito BRI Syariah ib. Penyaluran Aset: Qardh, kkb bri syariah ib, kpr bri syariah ib (Kredit Pemilikan Rumah), kmg bri syariah ib, pembiayaan umrah bri syariah ib.

Deskripsi Data Variabel Penelitian BRI Syariah

Dengan adanya faktor NPF, bank syariah dapat mengetahui kemampuan bank dalam menangani pembiayaan sehingga tidak timbul pembiayaan bermasalah. Rasio FDR merupakan salah satu indikator likuiditas bank, semakin tinggi nilai FDR berarti likuiditas bank semakin menurun. Penilaian kualitas akrual aset bertujuan untuk menilai kondisi aset bank, termasuk ekspektasi risiko gagal bayar dari pembiayaan di masa depan.

Suku bunga BI Bank Indonesia didefinisikan sebagai suku bunga kebijakan yang mencerminkan sikap atau sikap kebijakan moneter Bank Indonesia. Dampak BI rate terhadap NPF bank umum syariah tidak dapat dipisahkan dari akad yang digunakan dalam pembiayaan.

Analisis Data

Dengan demikian nilai thitung < ttabel -4,167 < 1,894 dan nilai signifikansi sama dengan nilai 0,05. Dapat disimpulkan bahwa FDR parsial berpengaruh signifikan terhadap non performing finance yang berarti H0 ditolak dan H1 diterima. Dengan demikian thitung < ttabel 0,790 < 1,894 dan nilai karakteristik lebih besar dari 0,05 maka dapat disimpulkan KAP secara parsial. berpengaruh negatif dan tidak signifikan terhadap non performing finance yang berarti H0 diterima dan H1 ditolak. Dengan demikian thitung > ttabel 2,515 > 1,894 dan nilai signifikan lebih besar dari 0,05. Dapat disimpulkan bahwa inflasi parsial berpengaruh signifikan terhadap non performing finance yang berarti H0 ditolak dan H1. diterima.

Jadi thitung < ttabel yaitu 0,733 < 1,996 dan nilai signifikan lebih besar dari 0,05 maka dapat disimpulkan bahwa secara parsial BI Rate berpengaruh negatif signifikan terhadap Non Performing Finance yang berarti H0 diterima dan H1 ditolak. Nilai Adjusted R Square pada penelitian ini sebesar 0,709 yang berarti pengaruh variabel independen yaitu FDR, Kualitas Aktiva Produktif (KAP), Inflasi dan BI Rate terhadap NPF di Bank BRI Syariah sebesar 70,9% sedangkan sisanya sebesar 29,1% dipengaruhi oleh variabel lain di luar model penelitian ini. Bagi kalangan akademisi, diharapkan adanya penelitian lanjutan dari para akademisi yang dapat memecahkan permasalahan pada bank syariah di Indonesia khususnya yang berkaitan dengan pembiayaan bermasalah.

PENUTUP

Saran

Bagi manajemen BRI Syariah agar selalu mengedepankan prinsip kehati-hatian dan menerapkan pengawasan yang baik dalam penyaluran pembiayaan untuk mengurangi timbulnya pembiayaan bermasalah. Strategi Pembiayaan Bermasalah Pada Cabang Pembantu Bank Syariah Mandiri Bone." Tesis Program Studi Magister Hukum Islam Universitas Islam Negeri Alauddin Makassar Pengaruh To Deposit Ratio (FDR) Dan Tingkat Inflasi Terhadap Non Performing Financing (NPF) Bank Syariah Di Indonesia Skripsi, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2009.

Pengaruh Non Performing Financing Pembiayaan Mudharabah dan Non Performing Financing Pada Musyarakah Financing Terhadap Profitabilitas Bank Umum Syariah Jurnal Economic Media Management and Business Volume XVI Analisis Faktor-Faktor Yang Mempengaruhi Non Performing Financing BPRS Di Indonesia Periode Tesis Tahun Program Studi S1 Ekonomi Syariah Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2016. Pengaruh Risiko Pembiayaan Terhadap Profitabilitas PT Bank BRISyariah Terbuka. Skripsi S1 Program Studi Ekonomi Syariah, Institut Agama Islam Negeri Metro, 2017.

Analisis Non Performing Finance (NPF) Bank Umum Syariah di Indonesia Tahun Journal of Development Economics Vol 12 No. Mengelola Penyelesaian Keuangan Bermasalah di Lembaga Perbankan Syariah.” Jurnal Kajian Ekonomi dan Bisnis Islam Volume I, Edisi 1 Juni 2016.