PENGARUH KAPASITAS KEUANGAN, LIKUIDITAS OPERASI DAN AKTIVITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA. Apakah financial leverage, likuiditas operasi dan aktivitas secara simultan mempunyai pengaruh yang signifikan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di bursa efek indonesia?

PENDAHULUAN

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat penelitian

- Sistematika Penelitian

Bagi perguruan tinggi diharapkan dapat digunakan untuk menambah referensi sebagai bahan penelitian lebih lanjut yang lebih mendalam di kemudian hari. Bagi perusahaan diharapkan dapat memberikan referensi betapa pentingnya mengoptimalkan leverage keuangan, likuiditas operasional dan aktivitas di perusahaannya untuk meningkatkan profitabilitas dan mengurangi hal-hal yang dapat merugikan perusahaan.

TINJAUAN PUSTAKA

Landasan Teori

- Pengertian dan Pengukuran Operating Liquidity

- Current Ratio

- Pengertian dan Pengukuran Activity

- Total Assets Turnover

- Pengertian dan Pengukuran Profitability

- Return On Edquity (ROE)

- Pengaruh Financial Leverage, Operating Liquidity dan Activity

- Pengaruh Financial Leverage Terhadap Profitability

- Pengaruh Operating Liquidity Terhadap profitability

- Pengaruh Activity Terhadap Profitability

Salah satu bentuk informasi yang digunakan untuk melihat dan mengevaluasi perkembangan kinerja suatu perusahaan adalah laporan keuangan. Menurut PSAK (revisi 2017), tujuan laporan akuntansi adalah untuk memberikan informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan perusahaan, yang berguna bagi banyak pengguna dalam pengambilan keputusan ekonomi. Menurut PSAK (revisi 2017), laporan keuangan secara lengkap terdiri dari beberapa komponen, antara lain (1) laporan posisi keuangan. 2) laporan laba rugi, (3) laporan pergerakan modal, (4) laporan arus kas, (5) catatan penjelasan atas laporan keuangan.

Melalui analisis keuangan diharapkan dapat diketahui kekuatan atau kelemahan perusahaan dengan menggunakan informasi yang terkandung dalam laporan keuangan. Dapat disimpulkan bahwa analisis rasio keuangan adalah proses mempelajari data keuangan suatu perusahaan agar dapat dipahami untuk menentukan posisi keuangannya. Dengan demikian, analisis rasio keuangan dapat digunakan sebagai dasar pengambilan keputusan bagi pemangku kepentingan.

Menurut Cashmere, pengertian rasio keuangan adalah kegiatan membandingkan angka-angka dalam laporan keuangan.

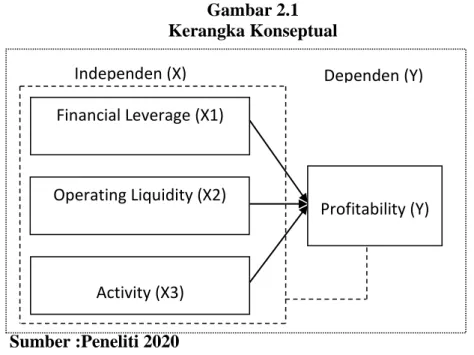

Kerangka Konseptual

Hipotesis

METODE PENELITIAN

Definisi Operasional dan Pengukuran Variabel

- Variabel Dependen (Y)

- Variabel Independen (X)

Apabila hasil perhitungan ROE mendekati angka 1 maka menunjukkan penggunaan modal perusahaan yang paling efektif dan efisien dalam menghasilkan pendapatan, begitu pula sebaliknya jika ROE mendekati angka 0. Variabel independen adalah variabel yang menyebabkan munculnya atau berubahnya variabel dependen. . , yaitu faktor-faktor yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungan antara yang diamati peneliti dan yang diamati. Rasio lancar, menurut Kasmir, rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban atau hutang jangka pendek yang terutang pada saat tertagih seluruhnya.

Jika rasio lancar lebih dari 1,0 kali, maka perusahaan mempunyai kemampuan terbaik dalam membayar kewajibannya karena rasio asetnya lebih besar dibandingkan dengan kewajibannya. Namun jika rasio lancarnya kurang dari 1,0 kali maka kemampuannya membayar utang masih rendah. Dan jika rasio lancar lebih dari 3,0 maka hal tersebut belum menunjukkan bahwa perusahaan berada dalam kondisi keuangan yang baik, bisa juga karena perusahaan kurang mengalokasikan aktiva lancarnya secara optimal.

Total Asset Turnover merupakan rasio yang mengukur perputaran seluruh aset yang dimiliki perusahaan dan mengukur penjualan yang diperoleh perusahaan.

Teknik PenentuanPopulasi, BesarSampel dan Teknik Pengambilan

- Populasi

- Sampel

Merupakan perusahaan manufaktur subsektor tekstil dan sandang serta subsektor farmasi yang terdaftar di Bursa Efek Indonesia periode 2015-2018. 3 Perusahaan manufaktur yang memenuhi kriteria sampel 12 4 Populasi penelitian 12 perusahaan x 4 tahun 48 Sumber www.idx.o.id (diolah). 4 UNIT PT Nusantara Inti Corpora Tbk 5 DVLA PT Darya Varia Laboratoria Tbk 6 INAF PT Indofarma (Persero) Tbk 7 KAEF PT Kimia Farma Tbk 8 KLBA PT Kalbe Farma Tbk.

Lokasi dan Waktu Penelitian

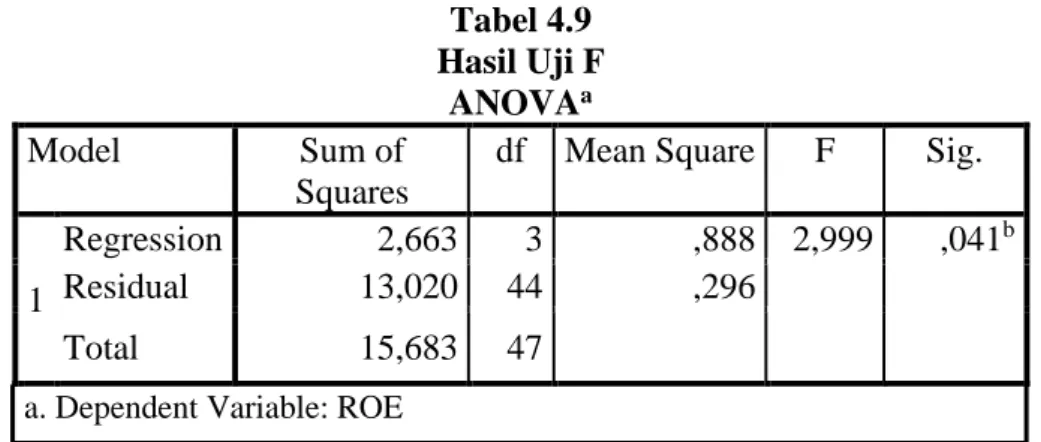

Untuk menguji pengaruh financial leverage, likuiditas operasi dan aktivitas terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dilakukan uji F dan uji t. Untuk menguji pengaruh financial leverage, likuiditas operasi dan aktivitas terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), dilakukan uji F dan uji t. Uji F digunakan untuk menguji pengaruh financial leverage, likuiditas operasi dan aktivitas secara simultan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di BEI.

H1 : Financial leverage, likuiditas operasi dan aktivitas secara simultan mempunyai pengaruh signifikan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di BEI. Uji t digunakan untuk menguji secara parsial pengaruh financial leverage, likuiditas operasi dan aktivitas terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di BEI. H2 : Financial leverage, likuiditas operasi dan aktivitas secara parsial mempunyai pengaruh signifikan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di BEI.

Artinya financial leverage, likuiditas operasi dan aktivitas secara bersama-sama (bersamaan) berpengaruh signifikan terhadap variabel profitabilitas dan konsisten dengan H1 (diterima).

Teknik Pengambilan Data

Pengujian Data

Penelitian ini menyajikan gambaran mengenai perkembangan variabel financial leverage, likuiditas operasi dan aktivitas dalam proksi rasionya masing-masing, serta variabel profitabilitas yang diwakili oleh Return On Equity (ROE) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015- 2015 . Penelitian periode 2018. Berdasarkan tabel diatas terlihat bahwa PT Merck mempunyai nilai likuiditas operasi terendah selama periode 2015-2018. H3 : Aktivitas ini mempunyai pengaruh yang lebih dominan terhadap profitabilitas dibandingkan financial leverage dan likuiditas operasi pada perusahaan manufaktur yang terdaftar di BEI.

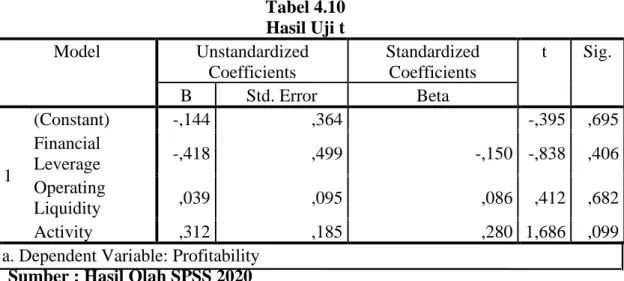

Artinya variabel independen yang terdiri dari financial leverage, likuiditas operasional dan aktivitas secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel terkait yaitu profitabilitas. Artinya variabel likuiditas operasional tidak mempunyai pengaruh secara parsial atau signifikan terhadap variabel profitabilitas. Berdasarkan hasil pengujian yang dilakukan pada tabel t, nilai tertinggi pada kolom Standardized Coefisien (beta) dimiliki oleh variabel likuiditas operasional dengan nilai sebesar 0,682.

Karena mempunyai nilai beta yang paling tinggi diantara variabel independen lainnya, maka dapat dikatakan bahwa variabel independen yang mempunyai pengaruh dominan terhadap variabel dependen (profitabilitas) adalah variabel likuiditas operasi.

Teknik Analisa Data dan Uji Hipotesis

- Teknik Analisis data

- Uji Hipotesis

- Uji F

- Uji t

HASIL PENELITIAN DAN PEMBAHASAN

Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) atau Bursa Efek Indonesia (BEI) adalah pihak yang menyelenggarakan dan menyediakan sistem dan sarana untuk mengumpulkan penawaran jual beli efek dari pihak lain dengan tujuan untuk memperdagangkan efek di antara mereka. Pengertian pasar modal adalah “kegiatan yang berkaitan dengan pelelangan umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”. Pasar modal mempunyai peranan penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana keuangan perusahaan dan kedua sebagai sarana masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksadana. dll.

Dengan adanya pasar modal, perusahaan publik dapat memperoleh dana segar masyarakat dengan menjual efek bersifat ekuitas dalam prosedur IPO atau efek bersifat utang (obligasi). Oleh karena itu kami berharap dengan adanya pasar modal maka kegiatan perekonomian akan meningkat, karena pasar modal merupakan salah satu alternatif pembiayaan bagi perusahaan untuk meningkatkan pendapatan perusahaan. Perusahaan manufaktur di Bursa Efek Indonesia sendiri terdiri dari 3 sektor antara lain: sektor industri dasar dan kimia, sektor aneka industri, dan sektor industri barang konsumsi.

Berdasarkan data Bursa Efek Indonesia, total perusahaan manufaktur yang terdaftar per 30 Juni 2020 berjumlah 187 perusahaan.

Perusahaan Sampel Penelitian

Data dan Diskripsi Hasil Penelitian

- Profitability (Y)

- Financial Leverage (X1)

- Operating Liquidity (X2)

- Activity (X3)

Berdasarkan hasil perhitungan pada tabel diatas, nilai signifikansi variabel financial leverage sebesar 0,406, variabel likuiditas operasional sebesar 0,682 dan nilai signifikansi variabel aktivitas sebesar 0,099. Berdasarkan hasil perhitungan pada tabel diatas, nilai tertinggi pada kolom Standardized Coefisien (Beta) dimiliki oleh variabel likuiditas operasi dengan nilai sebesar 0,682. Dalam mencapai tujuan perusahaan untuk memaksimalkan keuntungan dapat diukur melalui berbagai indikator seperti ROE, financial leverage, likuiditas operasi dan aktivitas perusahaan.

Pengelola perusahaan manufaktur harus dapat menjamin likuiditas operasionalnya agar aktivitas operasional atau siklus operasi perusahaan dapat berjalan dengan lancar. Pengujian secara parsial dengan menggunakan uji t untuk mengetahui pengaruh variabel likuiditas operasional terhadap profitabilitas menunjukkan nilai likuiditas operasional sebesar 0,682 lebih besar dari 0,05. Oleh karena itu hipotesis dua (H2) ditolak. Penelitian ini menunjukkan ditolaknya hipotesis ketiga (H3), karena koefisien beta yang mempunyai nilai tertinggi adalah variabel likuiditas operasional dan bukan variabel aktivitas yang sesuai dengan hipotesis yang diajukan.

Hasil pengujian secara parsial menunjukkan bahwa variabel independen financial leverage berpengaruh negatif dan tidak signifikan terhadap variabel dependen (profitabilitas), sedangkan variabel independen yang mempengaruhi likuiditas dan aktivitas berpengaruh positif dan tidak signifikan terhadap variabel dependen (profitabilitas). variabel terikat yaitu profitabilitas.

Analisa Hasil Penelitian dan Pengujian Hipotesis

- Analisis Regresi Linier Berganda

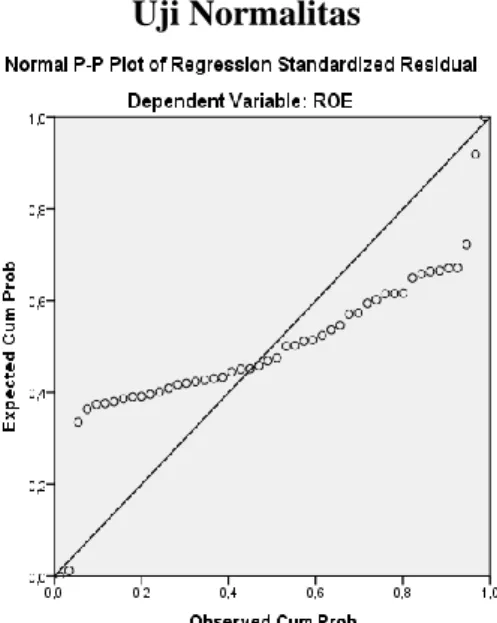

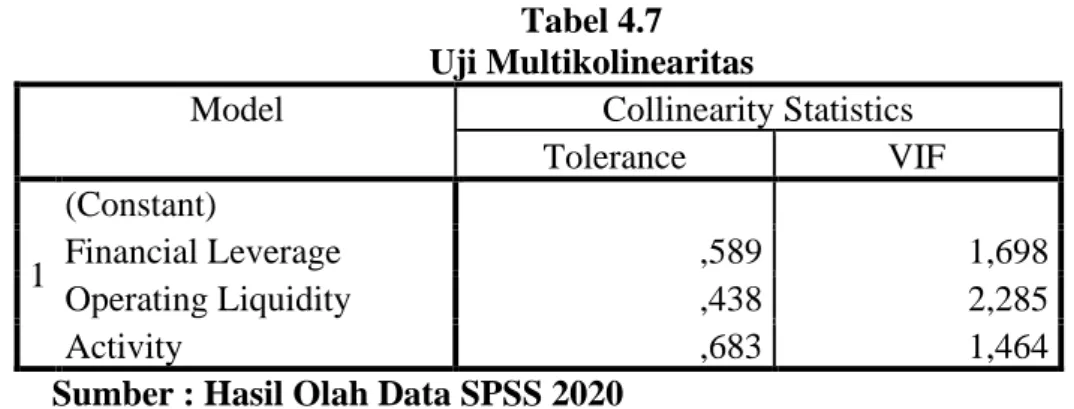

- Hasil Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Pengujian Hipotesis

- Uji F (H1)

- Uji t (H2)

- Pembuktian Dominan (H3)

Pembahasan

- Pengaruh Financial Leverage, Operating Liquidity dan Activity

- Pengaruh Financial Leverage, Operating Liquidity dan Activity

- Pengaruh Financial Leverage Terhadap Profitability

- Pengaruh Operating Liquidity Terhadap Profitability

- Pengaruh Activity Terhadap Profitability

- Pembuktian Dominan

Hasil pengujian simultan (uji F) pengaruh bersama variabel independen terhadap variabel dependen menunjukkan nilai signifikansi yang diperoleh. Pengujian secara parsial dengan uji t untuk mengetahui pengaruh variabel financial leverage terhadap profitabilitas menunjukkan nilai signifikansi variabel keuangan sebesar 0,406 lebih besar dari 0,05 sehingga hipotesis dua (H2) ditolak. Artinya variabel financial leverage tidak mempunyai pengaruh secara parsial atau signifikan terhadap variabel profitabilitas.

Karena dalam hipotesis peneliti menganggap variabel independen aktivitas mempunyai pengaruh yang dominan, namun karena nilai beta koefisien aktivitas rendah yaitu 0,099 maka tidak dapat dikatakan variabel aktivitas dominan terhadap profitabilitas. Hasil pengujian secara simultan (uji F) terdapat pengaruh secara bersama-sama variabel independen terhadap variabel dependen yang menunjukkan bahwa nilai variabel independen yang terdiri dari financial leverage, likuiditas operasi dan aktivitas secara bersama-sama (bersamaan) adalah mempunyai pengaruh yang signifikan terhadap variabel terikat. variabel yaitu profitabilitas. Variabel independen yang mempunyai pengaruh paling dominan terhadap variabel dependen (profitabilitas) adalah variabel likuiditas operasional, hal ini ditunjukkan dengan nilai koefisien beta yang mempunyai nilai paling tinggi diantara variabel independen lainnya.

Analisis Pengaruh Financial Leverage dan Operating Leverage Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Sektor Keuangan Yang Terdaftar Di BEI Jurnal Administrasi Bisnis (JAB), Vol.46 No.1.

PENUTUP

Saran

Hasil penelitian menunjukkan bahwa variabel independen yang mempunyai pengaruh paling dominan adalah likuiditas operasional. Dalam hal ini, perusahaan harus dapat secara efisien menggunakan item-item yang berkaitan dengan likuiditas operasional, seperti kas yang dihasilkan dari operasi, sehingga memudahkan perusahaan untuk meningkatkan laba. Hasil penelitian menunjukkan bahwa financial leverage berpengaruh negatif dan tidak signifikan terhadap profitabilitas. Dalam hal ini perusahaan dapat mengurangi pembiayaan dari luar perusahaan yang dapat menimbulkan beban, sehingga keuangan perusahaan dapat stabil dan operasional perusahaan dapat tetap stabil. dapat terus berjalan dengan baik. Analisis pengaruh leverage, likuiditas dan aktivitas terhadap profitabilitas serta implikasinya terhadap nilai perusahaan (studi kasus pada perusahaan yang termasuk dalam indeks LQ45 periode Jakarta: Universitas Islam Negeri Syarif Hidayatullah.

Pengaruh Financial Leverage Terhadap Profitabilitas Perusahaan (Pemeriksaan Perusahaan Manufaktur Pada Berbagai Sektor Industri, Subsektor Otomotif Dan Komponen Yang Terdaftar Di BEI, Periode Jurnal Administrasi Bisnis. Pengaruh Likuiditas Dan Aktivitas Terhadap Profitabilitas Pada Perusahaan Farmasi Yang Terdaftar Di BEI, Jurnal Pembuat ISSN Vol. Pengaruh Leverage dan Aktivitas Terhadap Profitabilitas PT Alaska Industrindo, Tbk yang Terdaftar di BEI, ISSN Financial Journal Vol.

Pengaruh Leverage dan Rasio Aktivitas terhadap Profitabilitas pada PT Japfa Comfeed Indobesia, Tbk yang terdaftar di BEI, ISSN Financial Journal Vol.