PENDAHULUAN

Latar Belakang

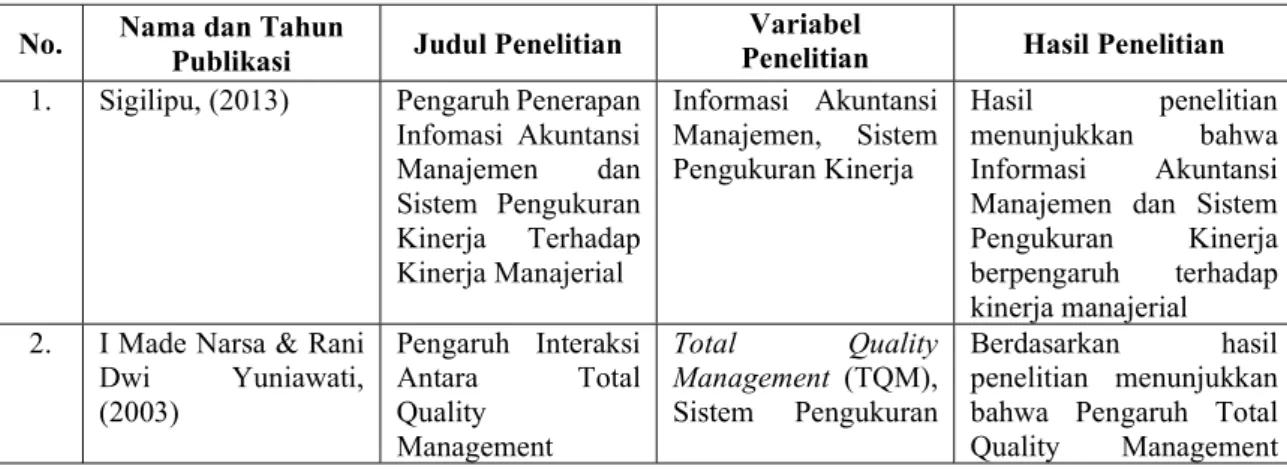

Faktor pendukung yang dapat membantu meningkatkan kinerja manajemen perusahaan adalah sistem informasi akuntansi, sistem pengukuran kinerja dan sistem penghargaan. Temuan penelitian menurut Kumentas (2013) menyatakan bahwa sistem pengukuran kinerja, sistem penghargaan dan total quality management (TQM) berpengaruh terhadap kinerja manajer.

Identifikasi Masalah

Hasil penelitian yang dilakukan oleh Nainggolan (2019) menyimpulkan bahwa sistem penghargaan tidak berpengaruh signifikan terhadap kinerja manajemen di PT. Penelitian yang dilakukan oleh Fahrurazi & Suryani (2020) menemukan bahwa sistem penghargaan, total quality management (TQM) dan sistem pengukuran kinerja tidak berpengaruh terhadap kinerja manajemen perusahaan.

Batasan Masalah

Penghargaan yang diberikan kepada manajer atau karyawan tidak sebanding dengan hasil kerja yang dicapai dan belum mengarah pada pencapaian tujuan yang efektif dan efisien.

Rumusan Masalah

Apakah terdapat pengaruh Sistem Informasi Akuntansi, Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajemen pada PT. Terdapat pengaruh Sistem Informasi Akuntansi, Pengukuran Kinerja dan Sistem Penghargaan terhadap Kinerja Manajemen pada PT.

Tujuan Masalah

Manfaat Penelitian

Sebagai bahan perbandingan bagi mahasiswa yang ingin melakukan penelitian lebih lanjut mengenai permasalahan serupa dan menjadikan penelitian ini sebagai tambahan informasi bagi yang memerlukan. Hasil penelitian ini diharapkan dapat dijadikan sebagai sumber informasi dan masukan dalam upaya meningkatkan kinerja manajerial perusahaan.

KAJIAN PUSTAKA

Landasan Teori

- Kinerja Manajerial

- Sistem Informasi Akuntansi

- Sistem Pengukuran Kinerja

- Sistem Penghargaan

Sistem informasi akuntansi manajemen tidak terikat oleh kriteria formal yang menggambarkan sifat input, proses dan output. Ketepatan Waktu (Timeliness) Kemampuan manajer dalam memberikan respon cepat terhadap suatu peristiwa dapat dipengaruhi oleh ketepatan waktu sistem akuntansi manajemen.

Penelitian Terdahulu

Penghargaan dapat menarik perhatian personel dan memberikan informasi atau mengingatkan akan pentingnya barang yang diberikan dibandingkan dengan barang lainnya. Penghargaan juga meningkatkan motivasi staf terhadap ukuran kinerja, memungkinkan staf memutuskan bagaimana mengalokasikan waktu dan tenaga mereka. Reward (TQM) dengan sistem pengukuran kinerja dan sistem reward berpengaruh positif dan signifikan terhadap kinerja manajerial.

Berdasarkan hasil penelitian, variabel Broad Scope, Timeliness, Aggregated dan Integrated berpengaruh positif dan signifikan terhadap kinerja manajemen. Berdasarkan hasil penelitian, penerapan Standar Akuntansi Pemerintahan berpengaruh positif dan signifikan terhadap kualitas laporan. Hasil penelitian menunjukkan bahwa Sistem Informasi Akuntansi berpengaruh positif dan signifikan terhadap kinerja manajemen dan Sistem Informasi Akuntansi berpengaruh positif dan signifikan terhadap keputusan investasi.

Kepemimpinan, metode pengukuran kinerja dan sistem penghargaan terhadap kinerja manajerial di RS Estomihi Medan. Hasil penelitian menunjukkan bahwa pengenalan sistem informasi akuntansi manajemen, metode pengukuran kinerja dan sistem penghargaan berpengaruh positif dan signifikan secara simultan terhadap kinerja manajerial di Rumah Sakit Estomihi Medan.

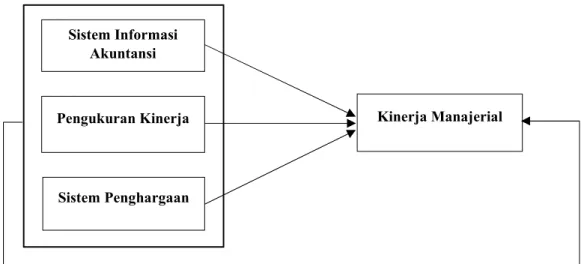

Kerangka Konseptual

- Pengaruh Sistem Informasi Akuntansi terhadap Kinerja Manajerial

- Pengaruh Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial

- Pengaruh Sistem Penghargaan Terhadap Kinerja Manajerial

- Pengaruh Sistem Informasi Akuntansi, Pengukuran Kinerja dan Sistem

Hasil penelitian yang dilakukan oleh Heliani, (2019) menyatakan bahwa sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja manajemen. Berbeda dengan penelitian yang dilakukan oleh Sigilipu (2013) menemukan bahwa sistem informasi akuntansi manajemen mempunyai dampak negatif terhadap kinerja manajemen. Berdasarkan hasil penelitian yang dilakukan oleh I Made Narsa & Rani Dwi Yuniawati, (2003) menemukan bahwa sistem pengukuran kinerja berpengaruh positif dan signifikan terhadap kinerja manajemen.

Penelitian Kumentas (2013) menunjukkan bahwa sistem pengukuran kinerja berpengaruh negatif dan tidak signifikan terhadap kinerja manajer. Berdasarkan penelitian yang dilakukan oleh Linda (2017) terlihat bahwa imbalan berpengaruh positif dan signifikan terhadap kinerja manajer. Namun penelitian Meidiyana (2014) menunjukkan bahwa sistem penghargaan tidak berpengaruh signifikan terhadap kinerja manajer.

Kinerja manajerial yang baik dipengaruhi oleh 3 faktor penting yaitu sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan. Berdasarkan penelitian Rambe (2021) menyimpulkan bahwa hasil penelitian menunjukkan sistem informasi akuntansi, sistem pengukuran kinerja dan sistem penghargaan berpengaruh terhadap kinerja manajer.

Hipotesis

METODE PENELITIAN

- Jenis Penelitian

- Definisi Operasional Variabel

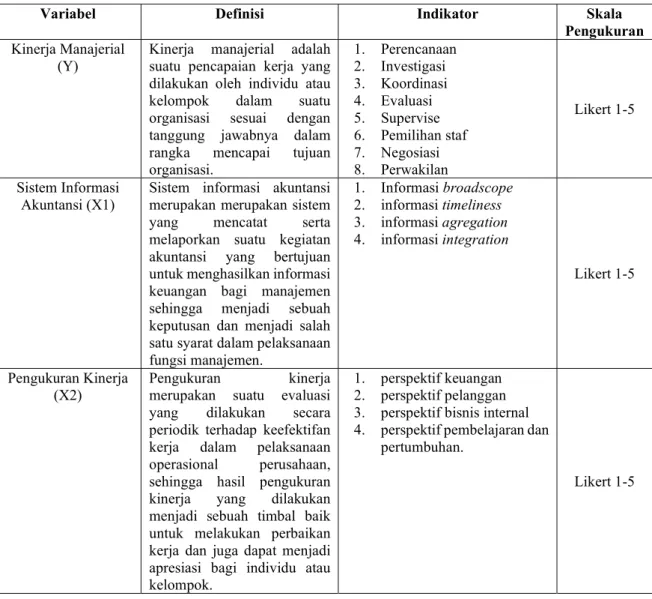

- Kinerja Manajerial (Y)

- Sistem Informasi Akuntansi (X1)

- Pengukuran Kinerja (X2)

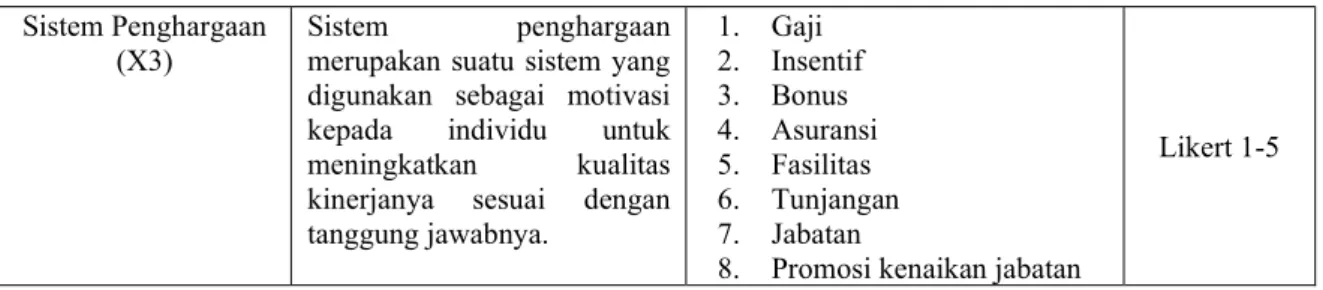

- Sistem Penghargaan (X3)

- Tempat dan Waktu Penelitian

- Tempat Penelitian

- Waktu Penelitian

- Populasi dan Sampel

- Populasi

- Sampel

- Jenis dan Sumber Data

- Jenis Data

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Regresi Linier Berganda

- Uji Hipotesis Penelitian

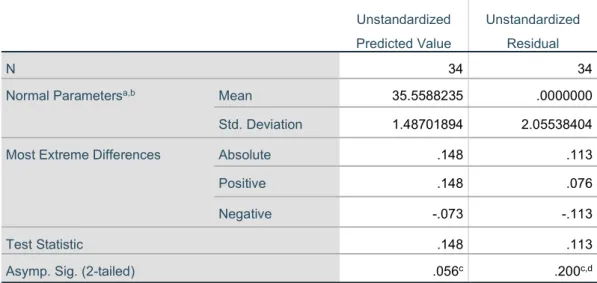

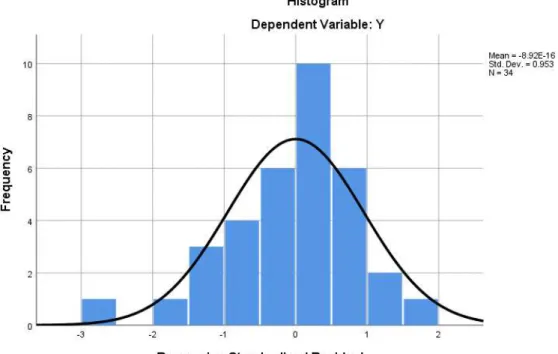

Menurut Ikhsan et al., (2018), uji normalitas dilakukan untuk menguji apakah variabel independen dalam model regresi berdistribusi normal atau tidak. Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi menemukan hubungan antar variabel independen. Variabel ortogonal merupakan variabel bebas yang nilai korelasi antar variabel bebas sama dengan nol.

Uji statistik t dilakukan untuk menguji apakah variabel independen secara individu mempunyai hubungan yang signifikan atau tidak dengan variabel dependen. Uji F merupakan uji yang menunjukkan apakah seluruh variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. F ≤ α 0,05 artinya secara umum variabel independen mempunyai pengaruh signifikan dan secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen.

Sebaliknya jika nilai F ≥ α 0,05 menunjukkan bahwa secara umum variabel independen tidak mempunyai pengaruh yang signifikan dan variabel independen tidak mempunyai pengaruh terhadap variabel dependen secara bersamaan. Menurut Ikhsan dkk. (2018) Uji koefisien determinasi pada hakikatnya mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel terikat.

Deskripsi Data

- Identitas Responden

- Analisis Variabel Penelitian

Jawaban responden pada pernyataan 3 (informasi yang diperlukan tersedia segera setelah dibutuhkan) menunjukkan 18 orang atau 52,9 persen setuju. Jawaban responden pada pernyataan 4 (laporan yang sering diberikan berdasarkan sistematika, seperti laporan harian, laporan mingguan) menunjukkan 18 orang atau 52,9 persen setuju. Tanggapan responden terhadap pernyataan 4 (perusahaan berupaya mengurangi kesalahan pemberian layanan) menunjukkan 17 orang atau 50,0 persen setuju.

Tanggapan responden terhadap pernyataan 5 (perusahaan melakukan upaya memberikan jaminan dalam pelayanan yang diberikan atau garansi), menunjukkan sebanyak 19 orang atau 55,9 persen menyatakan setuju. Jawaban responden pada pernyataan 1 (gaji yang saya terima sesuai dengan beban kerja saya), menunjukkan 17 orang atau 50,0 persen menyatakan sangat setuju. Tanggapan responden terhadap pernyataan 2 (gaji yang saya terima sesuai dengan biaya hidup), menunjukkan 19 orang atau 55,9 persen setuju.

Jawaban responden pada pernyataan 5 (bonus yang diterima cukup memotivasi kerja keras) menunjukkan setuju sebanyak 19 orang atau 55,9 persen. Tanggapan responden terhadap pernyataan 7 (asuransi yang saya terima memenuhi kebutuhan kesehatan saya) menunjukkan 17 orang atau 50,0 persen setuju.

Analisis Data

- Statistik Deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Linier Berganda

Dari tabel 4.9 diatas terlihat bahwa dari 34 data sistem informasi akuntansi nilai minimumnya adalah 30 dan nilai maksimumnya adalah 40. Terlihat dari tabel 4.12 diatas nilai toleransi variabel-variabelnya sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan > 0,1 dan nilai VIF < 10,0. Berdasarkan pendekatan statistik dengan menggunakan uji Glejser terlihat pada Tabel 4.13 nilai pentingnya variabel sistem informasi akuntansi (X1) sebesar 0,866 > 0,05.

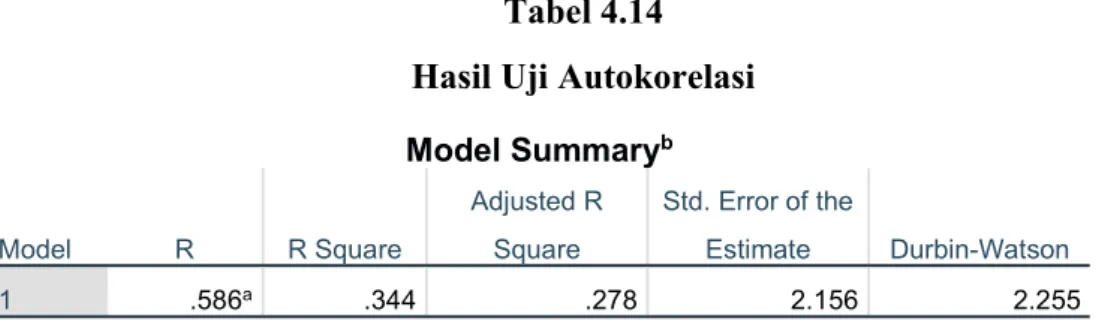

Untuk menguji autokorelasi dapat dilihat dari nilai Durbin Watson (DW), Hasil uji autokorelasi dapat dilihat pada tabel berikut. Analisis regresi berganda pada penelitian ini digunakan untuk mengetahui sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan terhadap kinerja manajemen pada PT. Nilai konstanta sebesar 13,105, hal ini menunjukkan tingkat konstan, dimana jika variabel sistem informasi akuntansi (X1), pengukuran kinerja (X2) dan sistem penghargaan (X3) bernilai 0, maka kinerja manajemen (Y) akan tetap sebesar 13,105 dengan asumsi bahwa variabelnya tetap.

Hal ini menunjukkan bahwa variabel sistem informasi akuntansi (X1) berpengaruh positif dan signifikan terhadap kinerja manajerial. Artinya jika kinerja manajerial menurun maka sistem informasi akuntansi juga akan menurun, begitu pula sebaliknya.

Uji Hipotesis

- Uji Parsial (Uji t)

- Uji Simultan (Uji F)

- Uji Koefisien Determinasi (𝑹𝟐)

Dengan demikian, variabel sistem informasi akuntansi berpengaruh positif dan signifikan secara parsial terhadap kinerja manajemen. Dengan demikian, variabel pengukuran kinerja mempunyai pengaruh negatif dan tidak signifikan secara parsial terhadap kinerja manajer. Berdasarkan tabel uji ANOVA (Analysis of Variance) di atas terlihat F hitung sebesar 5,234 dengan signifikansi 0,005, sedangkan F tabel diketahui sebesar 2,911.

Hal ini menunjukkan bahwa variabel sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan berpengaruh positif dan signifikan terhadap kinerja manajemen secara bersamaan. Tujuan dari uji koefisien determinasi adalah untuk mengetahui besarnya persentase variabel independen yang mempengaruhi variabel dependen. Berdasarkan hasil uji koefisien determinasi (R) pada tabel 4.16 terlihat nilai koefisien determinasi (Adjusted R Square) sebesar 0,278 atau 27,8 persen.

Hal ini menunjukkan bahwa 27,8 persen variasi kinerja manajerial dapat dijelaskan oleh variabel independen yaitu sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan.

Pembahasan

- Pengaruh Sistem Informasi Akuntansi Terhadap Kinerja Manajerial

- Pengaruh Pengukuran Kinerja Terhadap Kinerja Manajerial

- Pengaruh Sistem Penghargaan Terhadap Kinerja Manajerial

- Pengaruh Sistem Informasi Akuntansi, Pengukuran Kinerja dan Sistem

Hasil penelitian ini sesuai dengan penelitian Heliani (2019) yang menyatakan bahwa sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja manajer. Hal ini sesuai dengan penelitian Kumentas (2013) yang menyatakan bahwa sistem pengukuran kinerja tidak berpengaruh terhadap kinerja manajer. Dengan demikian dapat dikatakan bahwa variabel sistem imbalan berpengaruh positif dan tidak signifikan terhadap kinerja manajemen.

Hasil penelitian ini sesuai dengan penelitian Meidiyan et al., (2014) yang menyatakan bahwa sistem penghargaan berpengaruh negatif dan tidak signifikan terhadap kinerja manajer. Namun penelitian yang dilakukan Linda (2017) menunjukkan bahwa sistem penghargaan berpengaruh positif dan signifikan terhadap kinerja manajer. Dengan demikian dapat disimpulkan bahwa sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja manajemen pada PT.

Sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan secara bersama-sama dapat mempengaruhi kinerja manajemen. Temuan penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Rambe & Lubis, (2021) yang menemukan bahwa temuan penelitian menunjukkan bahwa sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan berpengaruh terhadap kinerja manajemen.

Kesimpulan

Masaji Indonesian Container Order Medan, hal ini terlihat dari tabel ANOVA dimana nilai Fhitung = 5,234 > Ftabel = 2,911 maka dapat dikatakan nilai Fhitung lebih besar dari nilai Ftabel dan nilai signifikansinya sebesar 0,005. Jika dilihat dari nilai R-squarednya, nilainya sebesar 0,344 atau 34,4 persen, dan sisanya sebesar 65,6 persen berasal dari faktor lain di luar penelitian.

Saran

Sistem informasi akuntansi, pengukuran kinerja dan sistem penghargaan berpengaruh signifikan dan positif terhadap kinerja manajemen pada PT. Pengaruh Penerapan Informasi Akuntansi Manajemen, Sistem Pengukuran Kinerja dan Sistem Reward Terhadap Kinerja Manajemen Pada Perusahaan Ritel Modern Di Kota Jambi. Pengaruh sistem informasi akuntansi dan sistem pengendalian internal terhadap kinerja usaha (Studi Kasus Koperasi di Kecamatan Payangan).

Pengaruh karakteristik sistem informasi akuntansi manajemen: keluasan, ketepatan waktu, agregasi dan integrasi terhadap kinerja manajerial UMKM. Pengaruh Interaksi Total Quality Management dan Sistem Pengukuran Kinerja serta Sistem Reward terhadap Kinerja Manajerial Studi Empiris pada PT. Dampak penerapan sistem informasi akuntansi manajemen, metode pengukuran kinerja dan sistem penghargaan terhadap kinerja manajer di Rumah Sakit Estomihi Medan.

Pengaruh sistem informasi akuntansi manajemen dan teknologi informasi terhadap kinerja manajerial pada hotel di Kota Medan. Pengaruh kualitas informasi manajemen terhadap kinerja manajerial (Survei pada perusahaan publik di Jawa Barat).