PENDAHULUAN

Latar Belakang

Realisasi Anggaran (WAV), Laporan Operasional (OR), Laporan Perubahan Ekuitas (LPE), Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Oleh karena itu, informasi yang dimuat dalam Laporan Keuangan Otoritas Daerah (LKPD) harus bermanfaat dan sesuai dengan kebutuhan penggunanya. Standar akuntansi pemerintahan merupakan syarat mutlak yang harus dijadikan pedoman agar kualitas laporan keuangan di Indonesia dapat ditingkatkan.

Pemerintah telah berupaya menyusun laporan berdasarkan laporan keuangan daerah, sehingga kualitas laporan keuangan daerah yang dihasilkan dapat ditingkatkan. Selain itu, Sihombing (2011) juga melakukan penelitian yang membuktikan bahwa “penerapan standar akuntansi pemerintahan dan sistem akuntansi keuangan daerah berpengaruh positif terhadap kualitas pelaporan keuangan daerah”. Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh Ropiyantie (2012) dengan judul penelitian “Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah (Survei Pada Organisasi Perangkat Daerah Kabupaten Tasikmalaya)”.

Penelitian ini juga mengacu pada penelitian yang dilakukan oleh Junnaini (2012) dengan judul penelitian “Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Kinerja (Survey Pada Dinas Kota Bandung)”. Penelitian ini menambahkan variabel kompetensi sumber daya manusia dan penerapan sistem akuntansi keuangan daerah sebagai variabel independen dan menguji pengaruhnya terhadap kualitas laporan keuangan daerah.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

Penelitian Terdahulu

Temuan lainnya adalah sistem akuntansi pemerintah daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Yusuf Asril (2017) melakukan penelitian pada Pemerintah Kota Medan dengan mengangkat judul “Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Informasi Akuntansi Keuangan Daerah dan Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan”. Penelitian dilakukan dengan judul “Pengaruh Penerapan Standar Akuntansi Pemerintahan dan Kualitas Aparatur Pemerintah Daerah Terhadap Kualitas Laporan Keuangan Pada Pemerintah Kota Tula”.

Penelitian ini menunjukkan hasil bahwa (1) Penerapan standar akuntansi pemerintahan (SAP) berpengaruh terhadap kualitas laporan keuangan. Pengaruh Kompetensi Sumber Daya Manusia, Penerapan Sistem Informasi Akuntansi Keuangan Daerah dan Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan. Pengaruh kompetensi pegawai sistem pengendalian intern negara terhadap kualitas laporan keuangan pada sekretariat DPRD Kab.

Tidak terdapat pengaruh positif dan signifikan kompetensi pegawai secara individual (sebagian) terhadap kualitas laporan keuangan pada sekretariat DPRD Kab. Terdapat pengaruh positif dan signifikan sistem pengendalian internal terpisah (parisal) terhadap kualitas laporan keuangan sekretariat DPRD Kab.

Manajemen

Pengertian, fungsi sistem informasi keuangan adalah untuk membahas topik-topik keuangan yang akan dipelajari secara lengkap pada materi kajian berikut ini. Sub pembahasan mengenai sistem informasi keuangan yang akan dibahas pada mata kuliah Ilmu Ekonomi adalah sebagai berikut. Ruang lingkup sistem informasi pabrik dan persediaan terdiri dari mutasi, penambahan dan pengurangan aktiva tetap dan persediaan serta perhitungan penyusutan dan nilai buku aktiva tetap.

Dengan kata lain, sistem informasi keuangan adalah bagian dari sistem informasi manajemen yang digunakan untuk memecahkan masalah keuangan di perusahaan (sistem informasi keuangan terkait dengan sistem informasi manajemen). Sehingga dengan adanya sistem informasi keuangan dapat mempermudah dan memenuhi kebutuhan manajer atau berbagai elemen lingkungan perusahaan akan informasi yang menjelaskan status keuangan perusahaan. Sistem informasi keuangan secara keseluruhan harus memenuhi prinsip ketepatan waktu, yang berarti bahwa standar akuntansi harus dapat menyediakan data yang diperlukan secara tepat waktu dan dapat memenuhi kebutuhan (on time and meet needs).

Sistem informasi keuangan yang dibangun harus memiliki prinsip keamanan, artinya sistem informasi keuangan harus membantu melindungi kekayaan perusahaan, guna menjaga keamanan kekayaan perusahaan, sistem informasi akuntansi keuangan harus disusun dengan mempertimbangkan internal kontrol. Sistem informasi keuangan yang disusun harus berprinsip low cost, artinya biaya pelaksanaan sistem informasi keuangan harus berbobot sehingga relatif murah.

Kompetensi

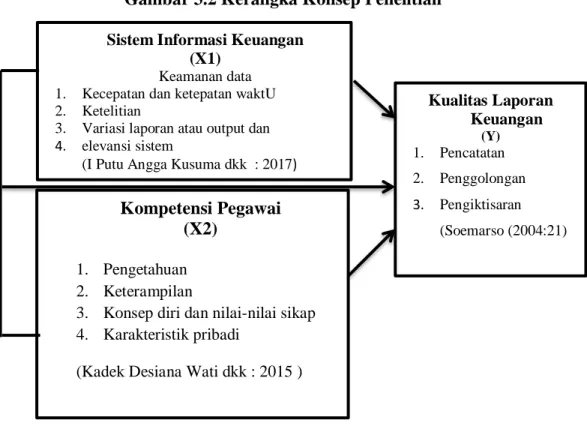

H2 : Kompetensi pegawai dan sistem informasi diyakini berpengaruh secara simultan terhadap kualitas laporan keuangan Sekretariat DPRD Kabupaten. Menurut Soemarso (2004), peneliti menggunakan 3 (tiga) indikator untuk variabel kualitas laporan keuangan (Y) yaitu pencatatan, pengklasifikasian, pengikhtisaran. Uji F berfungsi untuk menguji variabel sistem informasi keuangan dan kompetensi pegawai, apakah kedua variabel tersebut secara simultan berpengaruh terhadap kualitas laporan keuangan Sekretariat DPRD Kab.

Dalam penelitian ini peneliti menguji pengaruh penerapan sistem informasi keuangan terhadap kualitas laporan keuangan pada Sekretariat DPRD Kabupaten Bantaeng. Hasil penelitian ini menunjukkan bahwa Persaingan Pegawai pada uji-t berpengaruh positif dan signifikan terhadap Kualitas Laporan Keuangan Sekretariat DPRD Kabupaten Bantaeng. Semakin baik sistem informasi keuangan dan kompetensi pegawai maka semakin baik kualitas laporan keuangan.

Sistem informasi keuangan dan kompetensi pegawai secara simultan berpengaruh terhadap kualitas laporan keuangan Sekretariat DPRD Kabupaten. Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan (Studi Pada PT KARETA API INDONESIA (Persero) Kota Bandung).

Laporan Keuangan

KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN

Kerangka Konseptual

Hipotesis Penelitian

Definisi Operasional

Pengukuran Variabel

Menyusun laporan hasil pelaksanaan tugas administrasi penataan perlengkapan, rumah tangga DPRD dan Sekretariat DPRD; Dan. Nilai tersebut kurang dari 0,05, sehingga dapat disimpulkan bahwa variabel sistem informasi keuangan berpengaruh signifikan secara statistik terhadap variabel Kualitas Laporan Keuangan Sekretariat DPRD Kab. Nilai tersebut dapat menjelaskan bahwa X1 dan X2 dapat mempengaruhi kualitas laporan keuangan pada Sekretariat DPRD Kab.

Hasil tanggapan responden dalam penelitian ini menunjukkan hasil yang mendukung hipotesis dalam penelitian ini, bahwa penerapan sistem informasi keuangan berpengaruh terhadap kualitas pelaporan keuangan pada sekretariat DPRD Kabupaten Bantaeng. Hasil penelitian ini menunjukkan bahwa sistem informasi keuangan dan persaingan pegawai secara simultan berpengaruh terhadap kualitas laporan keuangan pada sekretariat DPRD Kabupaten Bantaeng berdasarkan hasil pengujian hipotesis yang ditunjukkan pada sig.

METODE PENELITIAN

Jenis dan Pendekatan Penelitian

Tempat dan Waktu Penelitian

Populasi dan Sampel

Teknik Pengumulan Data

Jenis dan Sumber Data

Metode Analisis Data

- Analisis Kualitatif

- Teknik Analisis Data

- Uji Reliabilitas

- Uji Validitas

- Uji Asumsi Klasik

- Uji Normalitas (Kolmogorov-Smirnov)

- Uji Multikolinearitas (Nilai Tolerance & VIF)

- Uji Heteroskedastisitas (Koefisien Spearman’s Rho)

- Analisis Regresi Linier Berganda

- Uji Hipotesis Pengaruh Secara Parsial (Uji t)

- Uji Signifikansi Pengaruh Simultan (Uji F)

- Koefisien Determinasi (R2)

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Gambaran Umum Obyek Penelitian

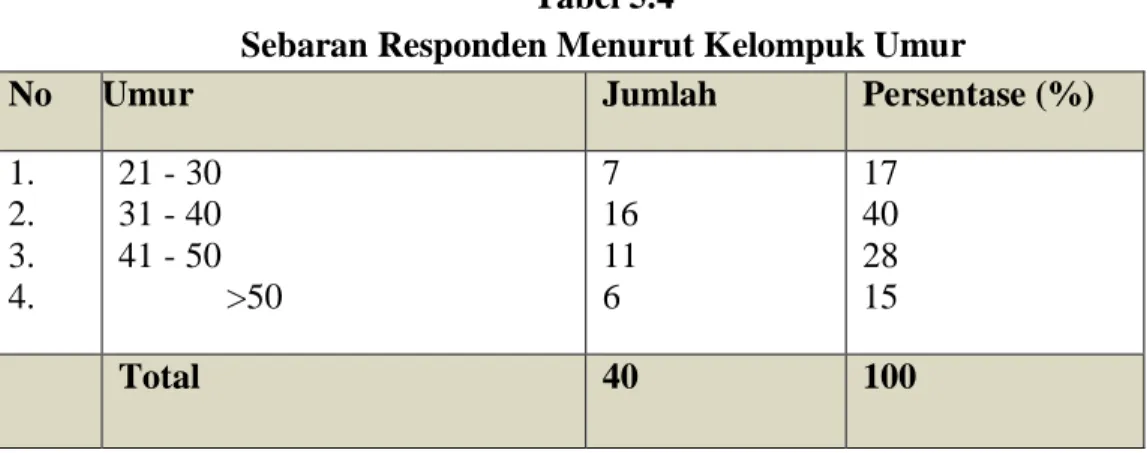

- Deskripsi Responden

- Analisis Persepsi Responden terhadap Variabel

- Validitas dan Reliabilitas

- Analisis Jalur

- Hasil Pengujian Hipotesis

Bagian Umum dipimpin oleh Kepala Bagian yang bertugas menyiapkan bahan-bahan persiapan administrasi Sekretariat DPRD meliputi tata usaha, kepegawaian dan perlengkapan, kerumahtanggaan dan protokoler. Menyusun rencana operasional konsep surat keluar umum pimpinan dan anggota DPRD serta Sekretariat DPRD. Subbag Perlengkapan, Rumah Tangga, dan Protokol dipimpin oleh seorang Kepala Subbag yang bertugas mengurus perlengkapan, rumah tangga DPRD, serta Sekretariat dan Protokol DPRD.

Pelaksanaan penyusunan rencana kerja kebutuhan perlengkapan kantor dan rumah tangga Sekretariat DPRD dan rumah dinas anggota DPRD; Pengumpulan dan penyiapan bahan penyusunan kebijakan penatausahaan perlengkapan, rumah tangga DPRD dan Sekretariat DPRD; Menyusun rencana operasional penatausahaan perlengkapan, rumah tangga DPRD dan pimpinan Sekretariat DPRD serta anggota DPRD dan Sekretariat DPRD;

Sub bagian program dan anggaran dipimpin oleh seorang kepala sub bagian yang bertugas mengelola dan mengkoordinasikan penyusunan program/kegiatan dan anggaran DPRD serta sekretariat DPRD. Hal ini menunjukkan bahwa sebagian besar pegawai di Sekretariat DPRD Kabupaten Bantaeng sebagian besar adalah lulusan sarjana. Pegawai Sekretariat DPRD di bagian keuangan mengikuti pelatihan yang sesuai dengan tugas dan tanggung jawabnya.

Pegawai Sekretariat DPRD bagian keuangan memiliki latar belakang pendidikan yang sesuai dengan tugas dan tugasnya. 706 yang artinya setiap perubahan X2 adalah 1 satuan dan variabel lainnya dianggap tetap, hal ini akan meningkatkan kualitas laporan keuangan pada Sekretariat DPRD Kab. Nilai ini lebih besar dari 0,05, sehingga dapat disimpulkan bahwa variabel kompetensi pegawai berpengaruh signifikan secara statistik terhadap variabel Kualitas Laporan Keuangan di Sekretariat DZHRB.

Pembahasan

Berdasarkan tabel di atas terlihat bahwa variabel dengan nilai koefisien terbesar dan signifikan adalah variabel kompetensi pegawai (X2). Penelitian ini sejalan dengan apa yang ditemukan oleh Erwin Siahaya (2016), M.Yusuf Asril (2017) yang menemukan bahwa “kapasitas SDM berpengaruh positif signifikan terhadap kualitas laporan keuangan pemerintah daerah Hasil analisis regresi menunjukkan bahwa pengaruh penerapan sistem informasi akuntansi terhadap kualitas pelaporan keuangan adalah positif, dengan nilai koefisien sebesar 0,315.

Artinya terdapat hubungan yang signifikan antara sistem informasi keuangan dengan kualitas laporan keuangan, sehingga mendukung hipotesis yaitu sistem informasi keuangan berpengaruh positif terhadap kualitas laporan keuangan. Dari output juga diketahui tingkat signifikansi 0,006 < 0,05, sehingga model regresi dapat digunakan untuk memprediksi variabel kualitas pelaporan keuangan atau dengan kata lain ada pengaruh variabel sistem informasi keuangan terhadap kualitas. laporan keuangan. . Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Sujadijaya (2018) dan Almumtahanah dan Samukri (2019) yang menunjukkan bahwa sistem informasi akuntansi berpengaruh positif terhadap kualitas laporan keuangan.

Hasil penelitian ini menunjukkan bahwa melalui penerapan sistem informasi akuntansi yang tepat dapat meningkatkan kualitas laporan keuangan. Bantaeng dapat mengutamakan kelengkapan peralatan kantor baik komputer maupun jaringan internet yang baik untuk dapat meningkatkan kualitas laporan keuangan pada sekretariat DPRD Kab. W., (2015), Pengaruh Penerapan Standar Akuntansi Pemerintahan, Sistem Informasi Akuntansi dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah, Jurnal JOM FEKON, Vol.

D., (2016), Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah Kota Semarang, Jurnal Ekonomi dan Bisnis, Vol. Silviana dan Antoni, E., (2014), Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Jawa Barat, Jurnal Profita, Vol. A., (2015), Pengaruh Penerapan Standar Akuntansi Pemerintahan, Sistem Pengendalian Intern dan Kompetensi Staf Akuntansi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah, Jurnal JOM FEKON, Vol.

Pengaruh kompetensi SDM, implementasi SAP dan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan daerah. Pengaruh Kompetensi Sumber Daya Manusia dan Peran Audit Internal Terhadap Kualitas Laporan Keuangan Pemerintah Daerah. Pengaruh penerapan standar akuntansi pemerintahan dan kualitas aparatur pemerintah daerah terhadap kualitas laporan keuangan (studi kasus di Pemerintah Kota Tual).

SIMPULAN DAN SARAN

Simpulan

Penggunaan sistem informasi akuntansi sangat berguna dalam memenuhi dan memberikan informasi yang berguna sebagai dasar pengambilan keputusan oleh pihak-pihak yang berkepentingan, serta memenuhi tujuan pelaporan keuangan daerah.

Implikasi

Bantaeng dapat lebih meningkatkan kompetensi pegawai melalui pendidikan dan pelatihan (training), bimbingan teknis dan motivasi untuk melanjutkan pendidikan formal agar kemampuan pegawai dapat meningkat yang berdampak pada kinerja pegawai yang lebih optimal.

Saran

Juwita, R., (2013), Dampak Pengenalan Standar Akuntansi Negara dan Sistem Informasi Akuntansi Terhadap Kualitas Laporan Akuntansi, Revija Trikonomika, Vol. Pegawai sekretariat DPRD di bagian keuangan memiliki kredibilitas yang baik dalam lingkungan kerja yang selalu berubah.