Penelitian ini bertujuan untuk mengetahui pengaruh kebijakan utang, intensitas persediaan, intensitas aset tetap terhadap penghindaran pajak dengan komite audit sebagai variabel moderasi penelitian pada perusahaan manufaktur sektor barang konsumsi pada tahun 2012 hingga 2016. Kata Kunci: Penghindaran Pajak (CETR ) ), Kebijakan Hutang, Intensitas Persediaan, Intensitas Aset Tetap dan Komite Audit. Penghindaran pajak merupakan suatu upaya penghindaran pajak dimana cara dan teknik yang digunakan cenderung memanfaatkan kelemahan (grey area) yang terdapat dalam peraturan perundang-undangan perpajakan untuk mengurangi jumlah pajak yang terutang (Pohan, 2016).

Penulis fokus membahas pengaruh kebijakan utang, intensitas persediaan, dan intensitas aset tetap terhadap penghindaran pajak, dengan komite audit sebagai moderasi.

PENDAHULUAN

Latar Belakang

Perumusan Masalah

Batasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Tinjauan Pustaka

- Teori Keagenan (Agency Theory)

- Pajak

- Perencanaan Pajak (Tax Planning)

- Penghindaran Pajak (Tax Avoidance)

- Kebijakan Hutang

- Intensitas Persediaan

- Intensitas Aset Tetap

- Komite Audit

Zarai (2013) menyatakan bahwa rasio ini menggambarkan intensitas modal dari aktivitas yang dilakukan perusahaan. 2014) menyatakan bahwa komposisi aset jelas dapat mempengaruhi tarif pajak efektif, khususnya aset tetap, yang memungkinkan perusahaan untuk mengurangi beban pajak setiap tahunnya yang timbul dari biaya penyusutan aset tetap. Perusahaan yang memiliki proporsi aset tetap yang besar cenderung memiliki tarif pajak efektif yang lebih rendah karena perusahaan mendapatkan keuntungan dari penyusutan yang terkait dengan aset tetap sehingga dapat mengurangi beban pajak perusahaan.

Penelitian Terdahulu

Penghindaran Pajak Independen : Komite Audit, Kepemilikan Institusional, Dewan Direksi, Ukuran Perusahaan (Size), Leverage (DER) dan. Tergantung: Agresivitas pajak Independen: Tanggung jawab sosial perusahaan dan pelaporan keuangan Agresivitas Moderat: Tata kelola perusahaan yang baik.

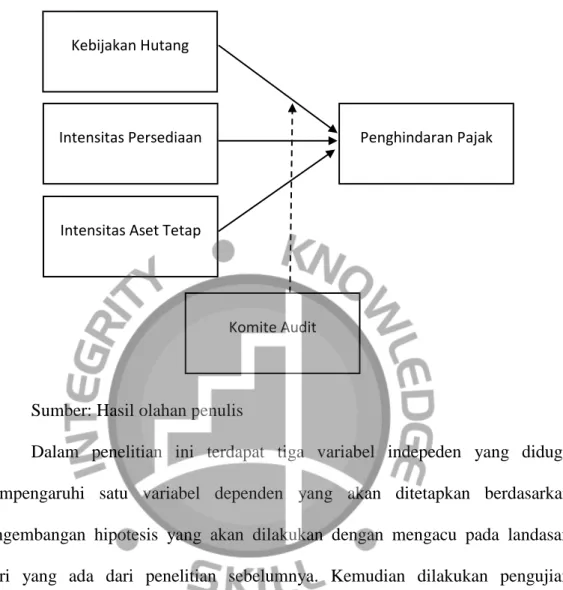

Kerangka Hipotesis

Dalam penelitian ini terdapat tiga variabel bebas yang diduga mempengaruhi suatu variabel terikat yang ditentukan berdasarkan pengembangan hipotesis yang akan diwujudkan dengan mengacu pada landasan teori yang ada dari penelitian sebelumnya.

Pengembangan Hipotesis

- Pengaruh Kebijakan Hutang terhadap Penghindaran Pajak

- Pengaruh Intensitas Persediaan terhadap Penghindaran Pajak

- Pengaruh Intensitas Aset Tetap terhadap Penghindaran Pajak

- Pengaruh Komite Audit terhadap Penghindaran Pajak

Rasio Intensitas Persediaan menunjukkan efektivitas dan efisiensi perusahaan dalam mengelola investasinya pada persediaan yang tercermin dari berapa kali persediaan tersebut dipindahkan selama periode tertentu (Putri dan Lautania, 2016). Dengan demikian, manajer memerlukan lebih banyak upaya untuk mengatur intensitas persediaan perusahaan dan dengan demikian mengurangi beban pajak perusahaan. Perusahaan dengan intensitas persediaan yang tinggi akan lebih agresif terhadap pajak karena perusahaan akan mengalokasikan laba periode berjalan ke periode mendatang sehingga beban pajak yang dibayarkan akan berkurang.

Namun manajer perlu melakukan upaya lebih dalam mengatur intensitas persediaan perusahaan agar dapat mengurangi tingkat beban pajak perusahaan. Komposisi aset jelas dapat mempengaruhi tarif pajak efektif, khususnya aset tetap, yang memungkinkan perusahaan untuk mengurangi beban pajak yang timbul dari biaya penyusutan aset tetap setiap tahunnya. Perusahaan yang memiliki proporsi aset tetap yang besar cenderung memiliki tarif pajak efektif yang lebih rendah karena perusahaan mendapatkan keuntungan dari penyusutan yang terkait dengan aset tetap sehingga dapat mengurangi beban pajak perusahaan. 2012) dan Haryadi (2012) menunjukkan bahwa intensitas aset tetap tidak berpengaruh terhadap tingkat agresivitas pajak perusahaan karena perusahaan dengan intensitas aset tetap yang tinggi justru menggunakan aset tetap tersebut untuk kepentingan perusahaan.

Komite audit merupakan suatu badan perusahaan yang dibentuk oleh dewan komisaris untuk membantu pelaksanaan tugasnya. Hasil penelitian Richardson et al., (2013) menunjukkan bahwa agresivitas pajak dapat dikurangi apabila sistem manajemen risiko baik, auditor eksternal yang berkualitas dan independensi anggota komite audit, serta pengendalian internal yang kuat. . Penerapan GCG juga dapat mengurangi agresivitas pelaporan keuangan karena adanya pengawasan dari komisaris independen dan komite audit.

METODE PENELITIAN

Objek Penelitian

Populasi dan Sample

Jenis dan Sumber Data

Variabel dan Operasional Variabel

- Variabel Dependen

- Penghindaran Pajak

- Variabel Independen

- Kebijakan Hutang

- Intensitas Persediaan

- Intensitas Aset Tetap

- Variabel Pemoderasi

- Komite Audit

Metode Pengumpulan Data

Teknik Pengolahan dan Analisis Data

- Analisis Statisik Deskriptif

- Analisis Regresi Data Panel

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Uji Normalitas

- Persamaan Penelitian

- Koefisien Determinasi (R 2 )

Teknik Pengujian Hipotesis

- Uji t (Uji Parsial)

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan manufaktur subsektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2016. Jumlah akhir sampel yang dipilih dan memenuhi kriteria sampel yang dijelaskan pada bab III adalah 25 perusahaan dari total populasi 42 perusahaan produsen barang subsektor konsumsi dengan menggunakan metode purposive sampling. Berdasarkan Tabel 4.1 dijelaskan bahwa jumlah perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2016 sebanyak 42 perusahaan.

Analisis dan Pengembangan Hasil Penelitian

- Statistik Deskriptif

- Penghindaran Pajak (CETR)

- Kebijakan Hutang (Debt Ratio)

- Inventory Intensity Ratio

- Capital Intensity Ratio

- Komite Audit

- Penentuan Model Regresi Data Panel

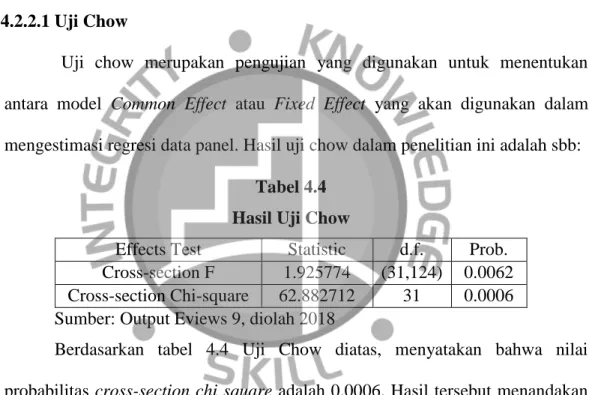

- Uji Chow

- Uji Hausman

- Pengujian Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Analisis Persamaan Penelitian

- Koefisien Determinasi (R2)

Berdasarkan Tabel 4.3 statistik deskriptif di atas yang diolah menggunakan software Review 9.0, variabel CETR mempunyai nilai mean (rata-rata) sebesar 0,278354 dan nilai standar deviasi sebesar 0,175021. Berdasarkan pengolahan data yang dilakukan dengan menggunakan software Review 9.0 v, seperti terlihat pada Tabel 4.3, variabel rasio utang mempunyai nilai mean (rata-rata) sebesar 0,417086 dan nilai standar deviasi sebesar 0,189212. Berdasarkan Tabel 4.3 statistik deskriptif di atas yang diolah menggunakan software Eviews 9.0, variabel IIR mempunyai nilai mean (rata-rata) sebesar 0,234611 dan nilai standar deviasi sebesar 0,150588.

Berdasarkan pengolahan data yang dilakukan dengan software Eviews 9.0 v seperti terlihat pada Tabel 4.3, variabel Capital Intensity Ratio mempunyai nilai mean (rata-rata) sebesar 0.842379 dan nilai standar deviasi sebesar 0.505944. Berdasarkan Tabel 4.3 statistik deskriptif di atas yang diolah dengan software Eviews 9.0, variabel komite audit mempunyai nilai mean (rata-rata) sebesar 3,021127 dan nilai standar deviasi sebesar 0,564535. Jadi, jika nilai kebijakan utang (DR), intensitas persediaan (IIR), intensitas aktiva tetap (CIR) dan komisi audit (KA) konstan, maka penghindaran pajak (CETR) yang dihasilkan adalah sebesar 1,372973.

Hal ini menunjukkan bahwa CETR akan mengalami kenaikan sebesar 0,322539 satuan untuk kenaikan tingkat kebijakan utang sebesar satu satuan dengan komite audit berasumsi variabel lain tetap. Hal ini menunjukkan bahwa CETR akan mengalami kenaikan sebesar 1,417974 satuan untuk kenaikan tingkat kebijakan utang sebesar satu satuan dengan komite audit berasumsi variabel lain tetap. Nilai koefisien regresi Intensitas Aset Tetap dengan Komite Audit (CIR*KA) sebagai variabel moderasi sebesar -0,042046.

Analisis Pengujian Hipotesis

- Uji t (Uji Parsial)

Hal ini menunjukkan bahwa kebijakan hutang (Debt Ratio), intensitas persediaan (IIR), intensitas aset tetap (CIR) dan komite audit (KA) mampu menjelaskan pengaruh terhadap penghindaran pajak hanya sebesar 34,8049%. Jika nilai signifikan lebih besar dari 0,05 maka hipotesis ditolak yang berarti secara parsial variabel independen dan variabel moderasi tidak mempunyai pengaruh signifikan terhadap variabel dependen. Berdasarkan hasil persamaan regresi pada Tabel 4.11 di atas diperoleh probabilitas intensitas penyimpanan sebesar 0,0139 atau lebih kecil dari nilai signifikansi sebesar 0,05 dan koefisien regresi variabel intensitas penyimpanan menunjukkan nilai sebesar -4.345477.

Berdasarkan hasil persamaan regresi pada Tabel 4.11 di atas diperoleh probabilitas intensitas aset tetap sebesar 0,3168 atau lebih besar dari nilai signifikansi 0,05, dan koefisien regresi variabel intensitas aset tetap menunjukkan nilai sebesar 0,092164. Jadi dapat diartikan bahwa intensitas aset tetap tidak berpengaruh terhadap penghindaran pajak jika dijadikan variabel independen. Berdasarkan hasil persamaan regresi pada Tabel 4.11 di atas diperoleh probabilitas komite audit sebesar 0,0007 atau lebih kecil dari nilai signifikansi 0,05 dan koefisien regresi variabel komite audit.

Berdasarkan hasil persamaan regresi pada Tabel 4.11 di atas, diperoleh probabilitas sebesar 0,1326 atau lebih besar dari nilai signifikansi 0,05, dan koefisien regresi menunjukkan nilai sebesar 0,322539. Berdasarkan hasil persamaan regresi pada Tabel 4.11 di atas, diperoleh probabilitas sebesar 0,0160 atau lebih kecil dari nilai signifikansi 0,05, dan koefisien regresi menunjukkan nilai sebesar 1,417974. Berdasarkan hasil persamaan regresi pada Tabel 4.11 di atas, diperoleh probabilitas sebesar 0,2931 atau lebih besar dari nilai signifikansi 0,05, dan koefisien regresi menunjukkan nilai -0,042046.

Analisis Hasil Penelitian

- Pengaruh Kebijakan Hutang terhadap Penghindaran Pajak

- Pengaruh Intensitas Persediaan terhadap Penghindaran Pajak

- Pengaruh Intensitas Aset Tetap terhadap Penghindaran Pajak

- Pengaruh Komite Audit terhadap Penghindaran Pajak

Berdasarkan pengujian yang dilakukan, hasil penelitian menunjukkan bahwa hasil intensitas persediaan berpengaruh negatif terhadap penghindaran pajak. Hal ini menunjukkan bahwa semakin tinggi nilai rasio intensitas persediaan yang dimiliki suatu perusahaan maka nilai tarif pajak tunai efektif akan semakin rendah sehingga perusahaan cenderung melakukan penghindaran pajak. Penelitian ini konsisten dengan penelitian Derashid dan Zhang (2003), Hadjidema & Eleftheriou (2016) dan Norfadzilah (2015) yang menyatakan bahwa rasio intensitas persediaan berpengaruh negatif signifikan terhadap penghindaran pajak.

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa Fixed Asset Intensity (CIR) tidak berpengaruh terhadap Cash Effective Tax Rate. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Chiao dkk (2012) yang menyatakan bahwa kepemilikan aset tetap tidak berpengaruh terhadap tarif pajak efektif, dan penelitian yang dilakukan oleh Ardyansah dan Zulaikha (2014) yang menyatakan bahwa rasio intensitas modal tidak berpengaruh signifikan terhadap penghindaran pajak. Adanya komite audit yang besar pada perusahaan dapat menciptakan kualitas tata kelola perusahaan yang baik pada perusahaan sehingga peluang terjadinya penghindaran pajak yang dilakukan perusahaan dapat diminimalisir.

Dalam suatu perusahaan, jika komite pengendalian tidak mendapat dukungan dari seluruh elemen perusahaan, maka tidak menutup kemungkinan akan terjadi penghindaran pajak. Berdasarkan hasil persamaan regresi pada tabel 4.11 di atas, komite kontrol tidak dapat memoderasi dampak kebijakan utang terhadap penghindaran pajak dan dampak intensitas aset tetap terhadap penghindaran pajak. Namun Tabel 4.11 menunjukkan bahwa komite kontrol dapat memoderasi pengaruh intensitas persediaan terhadap penghindaran pajak.

Implikasi Manajerial

Hasil penelitian mengatakan bahwa kebijakan utang tidak berpengaruh terhadap tingkat penghindaran pajak yang ditunjukkan oleh Cash Effective Tax Rate (CETR). Hasil penelitian untuk variabel independen intensitas persediaan yang diproksikan dengan Inventory Intensity Ratio menunjukkan bahwa hasilnya berpengaruh negatif terhadap penghindaran pajak. Komite audit tidak dapat memoderasi pengaruh kebijakan utang terhadap penghindaran pajak dan pengaruh intensitas aset tetap terhadap penghindaran pajak.

Tujuan dari kesimpulan ini adalah untuk mengetahui pengaruh kebijakan hutang, intensitas persediaan, intensitas aset tetap terhadap penghindaran pajak dengan komite audit sebagai variabel moderasi pada perusahaan manufaktur yang terdaftar di Indonesia pada tahun 2012-2016. Kebijakan utang tidak mempengaruhi penghindaran pajak pada perusahaan manufaktur yang terdaftar di Indonesia pada tahun 2012–2016. Intensitas persediaan berpengaruh negatif terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Indonesia pada tahun 2012–2016.

Intensitas aset tetap tidak berpengaruh terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Komite Audit berpengaruh negatif terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2016. Penelitian ini dibatasi pada penggunaan salah satu proksi penghindaran pajak yaitu cash Effective Tax Rate.

KESIMPULAN DAN SARAN

Kesimpulan

Keterbatasan dan Saran

Pengaruh profitabilitas, leverage dan tata kelola perusahaan terhadap penghindaran pajak (studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2012). Pengaruh Size, Leverage, Profitabilitas, Capital Intensity Ratio dan Komisaris Independen terhadap Effective Tax Rate (ETR) (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2012). Pengaruh komite audit, kepemilikan institusional, dewan komisaris, ukuran perusahaan (Size), leverage (DER) dan profitabilitas (ROA) terhadap penghindaran pajak pada perusahaan perbankan yang terdaftar di BEI periode 2011–2013.

Pengaruh dimensi karakter eksekutif, karakteristik perusahaan dan tata kelola perusahaan yang baik terhadap penghindaran pajak di pasar saham Indonesia. Pengaruh profitabilitas, leverage, likuiditas, ukuran perusahaan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Indonesia. Analisis pengaruh kepemilikan manajerial, kebijakan hutang dan ukuran perusahaan terhadap agresivitas pajak pada perusahaan manufaktur di Bursa Efek Indonesia periode 2008-2010.

Pengaruh return on assets, leverage, tata kelola perusahaan, ukuran perusahaan dan kompensasi kerugian pajak terhadap penghindaran pajak. Pengaruh Corporate Social Responsibility (CSR), Profitabilitas, Leverage dan Komisaris Independen terhadap Praktik Penghindaran Pajak. Corporate Social Responsibility dan Agresivitas Pelaporan Keuangan terhadap Agresivitas Pajak dengan Good Corporate Governance sebagai moderasinya (Studi pada Perusahaan Manufaktur di Pasar Modal Indonesia).