PENDAHULUAN

Latar Belakang

Banyak pelaku usaha UMKM yang gulung tikar atau bangkrut akibat penurunan omzet akibat pandemi covid-19. Penerapan kebijakan insentif pajak DTP di kota Balikpapan dimulai pada tahun 2020, yakni pada awal pandemi Covid-19. Serta penelitian yang dilakukan oleh Zulmida et al., (2021) menunjukkan adanya pengaruh positif penggunaan insentif pajak terhadap keberlangsungan UMKM yang terdampak Covid-19.

Rumusan Masalah

Serta semakin meluasnya populasi UMKM yang terdaftar di Dinas Koperasi, UMKM dan Perindustrian Kota Balikpapan. Pemberian insentif pajak diharapkan dapat mendorong masyarakat sebagai pelaku usaha untuk lebih terbantu kelangsungan usahanya, khususnya UMKM di bidang makanan dan minuman (Fnb). Keadaan inilah yang melatarbelakangi peneliti melakukan penelitian dengan judul “Pengaruh Kebijakan Insentif Perpajakan dan Dampak Pandemi Covid-19 Terhadap Kelangsungan Usaha UMKM (Studi Kasus Pada Bidang Usaha Makanan dan Minuman di Kota Balikpapan)”.

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

- Landasan Teori

- Teori Daya Tarik Industri (Industry Attraction)

- Keberlangsungan Bisnis

- Dampak Pandemi Covid-19

- Kebijakan Insentif Pajak

- Usaha Mikro Kecil dan Menengah (UMKM)

- Penelitian Terdahulu

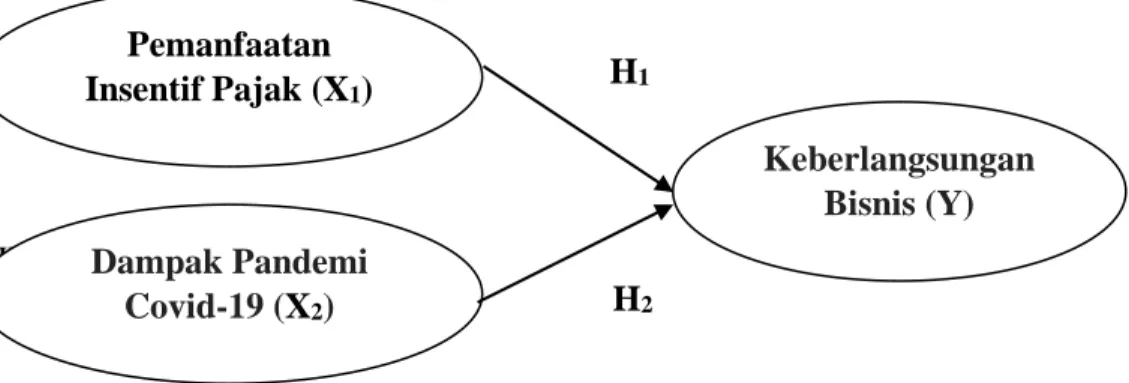

- Kerangka Konsep

- Pengembangan Hipotesis

- Pengaruh Dampak Pandemi Covid-19 Terhadap Keberlangsungan

- Model Penelitian

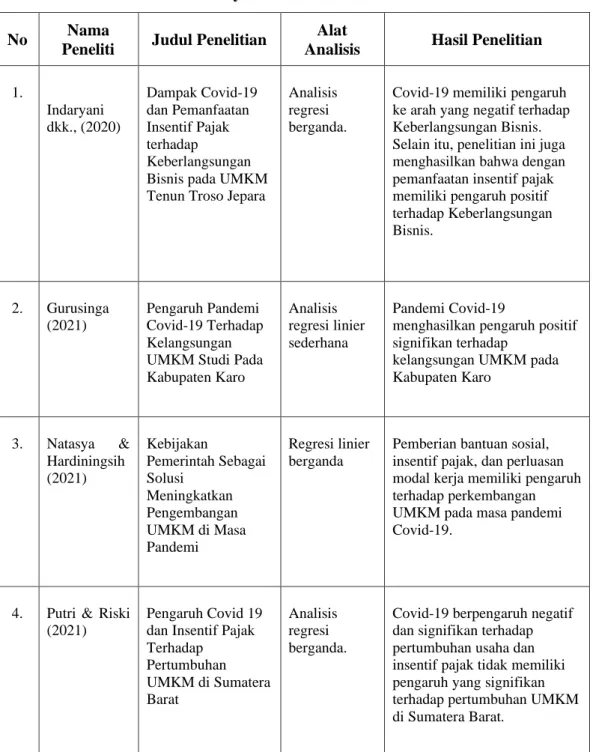

Teori daya tarik industri juga dapat menjelaskan dampak Covid-19 untuk membantu kelangsungan usaha UMKM dalam menghadapi pandemi. Pandemi Covid-19 berdampak signifikan terhadap perekonomian domestik negara dan keberadaan UMKM dalam perekonomian global. Covid-19 berdampak negatif dan signifikan terhadap pertumbuhan usaha dan insentif fiskal belum berdampak signifikan terhadap pertumbuhan UMKM di Sumbar.

Dampak Covid-19 berpengaruh negatif signifikan terhadap kelangsungan usaha UMKM di Kota Malang, Pemanfaatan insentif pajak berpengaruh positif signifikan terhadap kelangsungan usaha UMKM di kota tersebut. Malang, dampak Covid-19 dan penggunaan insentif pajak berpengaruh signifikan terhadap kelangsungan usaha UMKM di Kota Malang. Sebagai bentuk dukungan pemerintah dalam pemulihan ekonomi nasional di masa pandemi Covid-19, telah diterbitkan kebijakan insentif perpajakan.

Penelitian sebelumnya yang dilakukan oleh Zulmida dkk, (2021) menunjukkan hasil bahwa penggunaan insentif pajak berpengaruh positif terhadap keberlangsungan UMKM yang terdampak Covid-19. Teori tarikan industri menjadi dasar dalam menghipotesiskan dampak dampak pandemi Covid-19 terhadap kelangsungan usaha UMKM. Berdasarkan penelitian sebelumnya yang dilakukan oleh Indaryani et al., (2020) mengemukakan bahwa hasil penelitian menunjukkan bahwa Covid-19 berdampak negatif terhadap kelangsungan usaha.

H2 : Dampak pandemi Covid-19 berdampak negatif dan signifikan terhadap keberlangsungan usaha UMKM sektor makanan dan minuman di kota Balikpapan.

METODE PENELITIAN

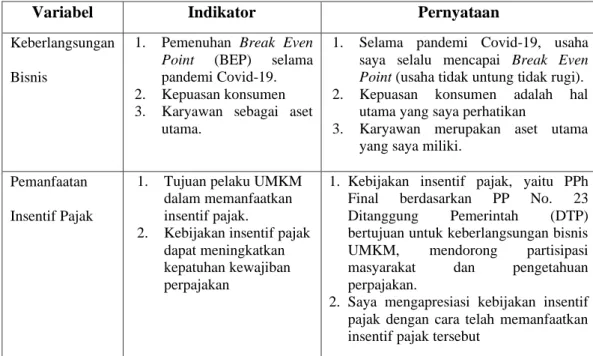

- Definisi Operasional dan Pengukuran Variabel

- Populasi dan Sampel

- Populasi

- Sampel

- Jenis dan Sumber Data

- Jenis Data

- Sumber Data

- Metode Pengumpulan Data

- Uji Instrumen Penelitian (Pilot Test)

- Alat Analisis

- Metode Analisis Data

- Teknik Analisis Data

- Pengujian Hipotesis

Dengan demikian dapat disimpulkan bahwa wajib pajak dapat mencapai target usahanya dan mempertahankan usahanya selama pandemi Covid-19 dengan insentif pajak yang diberikan oleh pemerintah. Berdasarkan hasil pengujian hipotesis yang dilakukan dengan software PLS (Partial Least Square) 4.0 menunjukkan bahwa penggunaan insentif pajak berpengaruh positif dan signifikan terhadap keberlangsungan UMKM, hipotesis diterima dan dampak pandemi Covid-19. 19 pandemi. Berdasarkan hasil pengujian hipotesis dapat diketahui bahwa variabel pemanfaatan insentif pajak berpengaruh positif dan signifikan terhadap keberlangsungan usaha UMKM.

Hal ini mendukung keberlangsungan usaha para pelaku UMKM untuk mempertahankan usahanya di tengah pandemi covid-19. Berdasarkan hasil pengujian hipotesis kedua dapat diketahui bahwa variabel dampak pandemi Covid-19 berpengaruh positif dan signifikan terhadap keberlangsungan usaha UMKM dengan nilai original sample 0,261, sehingga hipotesis kedua ditolak . Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh penggunaan insentif pajak dan dampak pandemi Covid-19 terhadap keberlangsungan usaha UMKM.

Penggunaan insentif perpajakan berdampak positif dan signifikan terhadap keberlangsungan kegiatan UMKM sektor makanan dan minuman di Kota Balikpapan. Dampak pandemi Covid-19 memberikan dampak positif dan signifikan terhadap keberlangsungan usaha UMKM sektor makanan dan minuman di Kota Balikpapan. Sosialisasi insentif pajak bagi pelaku UKM akibat pandemi Covid-19 di Kecamatan Ciracas, Jakarta Timur.

Topik yang dibahas dalam penelitian ini adalah “Dampak Kebijakan Insentif Pajak dan Dampak Pandemi Covid-19 terhadap Keberlangsungan UMKM (Studi Kasus pada Sektor Usaha Makanan dan Minuman di Kota Balikpapan).”

HASIL DAN PEMBAHASAN

Deskripsi Penelitian

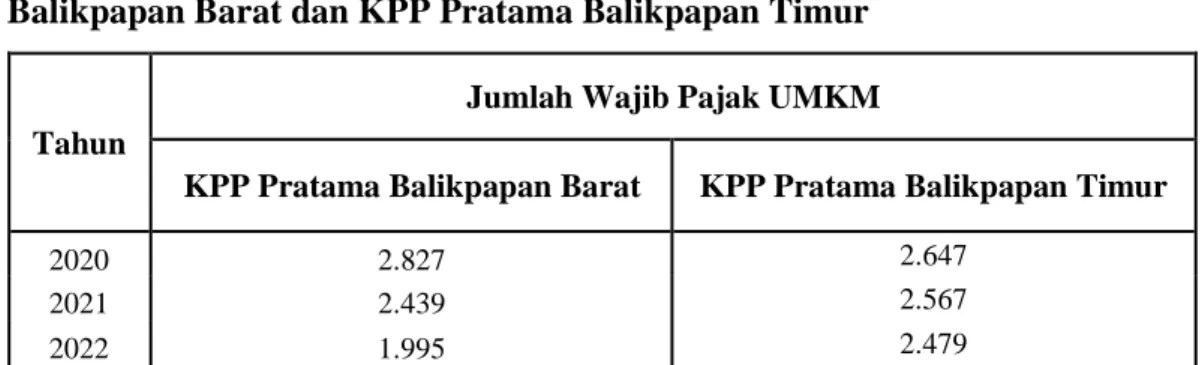

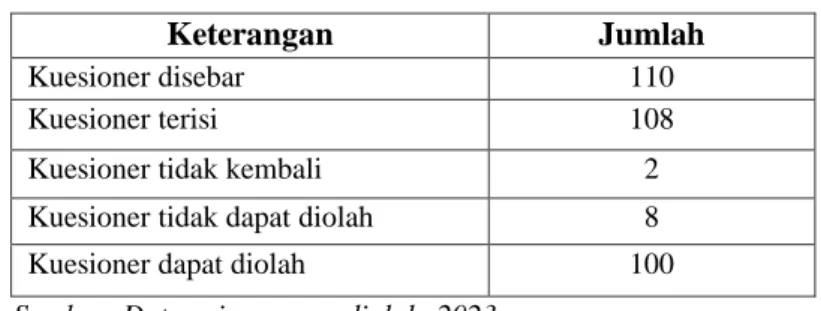

Sampel yang digunakan terdiri dari wajib pajak pelaku UMKM sektor makanan dan minuman di Kota Balikpapan dengan kriteria terdaftar di KPP Pratama Balikpapan Barat dan KPP Pratama Balikpapan Timur dan yang menggunakan PP 23 atau PPh Final UMKM di masa Covid - 19 pandemi.

Analisis Deskriptif Responden

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuesioner kepada responden baik secara langsung maupun online dengan link Google Form melalui media sosial seperti WhatsApp, Instagram dan lainnya. Untuk mendapatkan informasi tentang karakteristik responden berdasarkan kriteria yang telah ditentukan, peneliti melakukan perhitungan secara detail terhadap data deskriptif responden.

Analisis Deskriptif Variabel

- Analisis Deskriptif Keberlangsungan Bisnis UMKM (Y)

- Analisis Deskriptif Pemanfaatan Insentif Pajak (X 1 )

- Analisis Deskriptif Dampak Pandemi Covid-19 (X 2 )

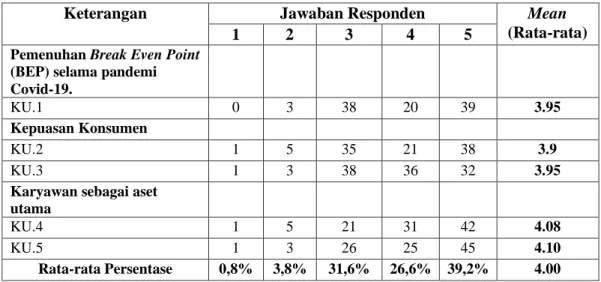

Berdasarkan analisis deskriptif terhadap indikator pencapaian titik impas (BEP) selama pandemi Covid-19, muncul nilai rata-rata (mean) sebesar 3,95. Berdasarkan analisis deskriptif indikator pegawai sebagai aset terpenting menunjukkan nilai rata-rata (average) sebesar 4,08 dan 4,10. Berdasarkan analisis deskriptif terhadap indikator tujuan pelaku UMKM dalam pemanfaatan insentif pajak diperoleh nilai rata-rata (mean) sebesar 3,63 dan 3,72.

Berdasarkan analisis deskriptif indikator kebijakan insentif perpajakan dapat meningkatkan kepatuhan terhadap kewajiban perpajakan menunjukkan nilai rata-rata (mean) sebesar 3,73 dan 3,63. Berdasarkan analisis deskriptif indikator partisipasi pemerintah terkait dengan peraturan atau kebijakan perpajakan terbaru menunjukkan nilai rata-rata -. Berdasarkan hasil analisis deskriptif yang disajikan pada tabel 4.5, nilai rata-rata (mean) variabel penggunaan insentif pajak adalah 3,75, dari hasil tersebut dapat diartikan bahwa sebagian besar responden berpendapat bahwa penggunaan insentif pajak baik. dapat membantu wajib pajak pelaku UMKM dalam mempertahankan kelangsungan usaha di tengah pandemi Covid-19.

Berdasarkan analisis deskriptif, indikator penurunan volume produksi usaha menunjukkan nilai rata-rata (average) sebesar 3,95 dan 3,88. Berdasarkan analisis deskriptif indikator pertumbuhan harga bahan baku produk manufaktur menunjukkan nilai rata-rata (average) sebesar 4,02 dan 3,85. Berdasarkan analisis deskriptif indikator keterlambatan penyediaan bahan baku menunjukkan nilai rata-rata (average) sebesar 3,93 dan 3,75.

Berdasarkan hasil analisis deskriptif yang disajikan pada Tabel 4.6, nilai rata-rata (rata-rata) variabel dampak pandemi covid-19 adalah 3,90, dan dari hasil tersebut dapat diartikan bahwa mayoritas responden berpendapat bahwa dampak pandemi covid-19 berdampak pada keberlangsungan usaha wajib pajak.

Analisis Data

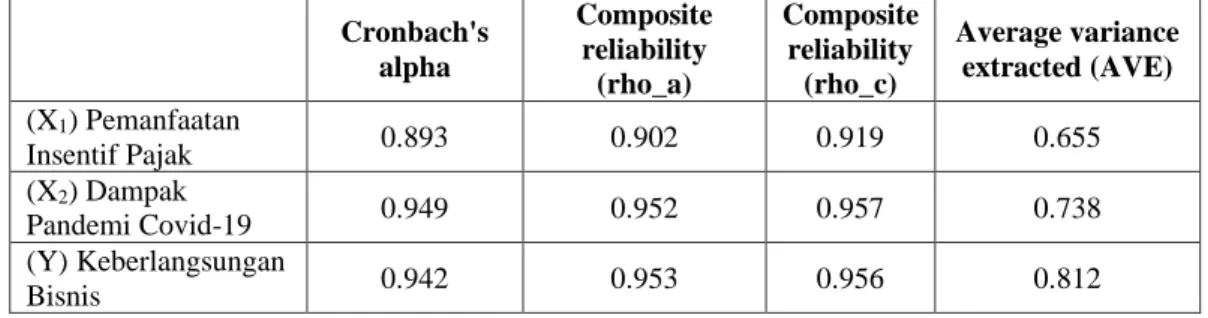

Berdasarkan Tabel 4.7 terlihat bahwa nilai AVE menunjukkan hasil lebih dari 0,5 yang menunjukkan bahwa hasil tersebut memenuhi syarat untuk pengujian tingkat validitas konvergen konstruk dan dapat digunakan untuk analisis lebih lanjut. Untuk parameter selanjutnya dengan menggunakan nilai loading faktor, indikator dianggap memenuhi syarat validitas konvergen dengan kategori baik jika nilai loading eksternal > 0,7 untuk masing-masing variabel. Berdasarkan Tabel 4.8, nilai total beban eksternal berada pada posisi lebih besar dari 0,7, sehingga indikator tersebut dianggap valid dan layak untuk dianalisis lebih lanjut.

Nilai ini berguna untuk menentukan apakah suatu konstruk memiliki diskriminan yang memadai dengan cara membandingkan nilai loading pada konstruk, dimana nilai tersebut harus lebih besar dari nilai loading dengan konstruk lainnya. Berdasarkan nilai cross-loading pada Tabel 4.9 terlihat bahwa nilai cross-loading setiap indikator konstruk memiliki nilai yang lebih tinggi dengan variabel konstruk saja dibandingkan indikator konstruk dengan variabel lainnya. Pengujian model internal dengan melihat nilai kuadrat, signifikansi, dan hubungan antar variabel model penelitian.

Hal ini menjelaskan bahwa variabel kelangsungan usaha dapat dijelaskan sebesar 24% oleh variabel pemanfaatan insentif fiskal, dampak co-pandemi. Selain itu, perhitungan Goodness of Fit dilakukan untuk memvalidasi keseluruhan model yang dapat diturunkan dari nilai Q2 dari predictive relevance. Pengujian hipotesis dapat dilihat dengan menghitung koefisien jalur pada pengujian model internal menggunakan teknik bootstrap pada Smart PLS 4.0.

Parameter uji hipotesis menggunakan perbandingan nilai t-tabel menggunakan pengujian hipotesis dua sisi dengan rule of thumb yaitu jika nilai t-statistik > dari t-tabel adalah (1,96) atau nilai signifikansi dari nilai p adalah < 0, 05 , tolong.

Pembahasan

- Pengaruh Dampak Pandemi Covid-19 Terhadap Keberlangsungan

Hasil positif ini ditunjukkan dengan nilai original sample sebesar 0,355 yang berarti penggunaan insentif pajak berpengaruh terhadap keberlangsungan UMKM. Dalam hal ini, insentif pajak dikeluarkan pemerintah karena situasi darurat yang mengancam perekonomian, yakni pandemi Covid-19. Hasil penelitian ini menunjukkan bahwa semakin besar dampak pandemi Covid-19 maka semakin besar juga kelangsungan usaha UMKM sektor makanan dan minuman yang dapat beradaptasi dengan kondisi pandemi Covid-19.

Bagi UMKM sektor makanan dan minuman di Kota Balikpapan, sektor ini mampu bertahan di tengah situasi pandemi Covid-19 yang sulit dikendalikan. Temuan penelitian ini didukung oleh temuan penelitian sebelumnya yang dilakukan oleh Aramita (2022) yaitu pengaruh pandemi COVID-19 terhadap keberlangsungan UMKM yang menyatakan bahwa pandemi COVID-19 berdampak positif dan signifikan terhadap keberlanjutan UMKM di Kabupaten Langkat dan hasil penelitian yang dilakukan oleh Gurusinga (2021) yang menetapkan bahwa pandemi Covid-19 memberikan pengaruh positif yang signifikan terhadap keberlanjutan UMKM di Kabupaten Karo. Hal ini terjadi karena meski dengan adanya pandemi Covid-19, wajib pajak UMKM sektor makanan dan minuman di Kota Balikpapan mampu mempertahankan usahanya dengan beradaptasi dengan teknologi modern sehingga pendapatan penjualan tetap stabil dan kelangsungan usaha tetap berjalan.

Disarankan kepada UMKM untuk mendapatkan keuntungan sebesar-besarnya dari insentif pajak jika muncul keadaan sulit untuk mengelola di masa depan, seperti pandemi Covid-19. Pemerintah telah melakukan sosialisasi dan upaya bantuan sekaligus memberikan informasi detail mengenai kebijakan stimulus fiskal bagi UMKM yang terdampak Covid-19. Dampak pandemi Covid-19 merupakan kondisi yang berdampak negatif pada banyak sektor, termasuk sektor ekonomi yang saat ini sedang mengalami keterpurukan.

Jumlah penjualan turun karena harga bahan baku yang digunakan meningkat akibat pandemi Covid-19.

PENUTUP

Simpulan

Hal ini menunjukkan bahwa wajib pajak dapat memanfaatkan secara maksimal kebijakan yang diberikan oleh pemerintah untuk meningkatkan kelangsungan usaha.

Saran

Dampak edukasi perpajakan, modernisasi sistem administrasi, insentif pajak dan moral pajak terhadap kepatuhan wajib pajak UMKM. Dampak Sosialisasi dan Pemahaman Peraturan Menteri Keuangan Nomor 86 Tahun 2020 Terhadap Kesediaan Memenuhi Kewajiban Perpajakan Pada Masa Covid-19 (Pada UKM Swasta di Kudus). Penggunaan insentif pajak merupakan salah satu cara atau kebijakan yang dilakukan oleh pemerintah dalam upaya mendorong pelaku usaha untuk memenuhi kewajiban perpajakannya.

Kebijakan insentif pajak yaitu PPh Final berdasarkan PP No. 23 Diusung oleh Pemerintah (DTP) bertujuan untuk melanjutkan usaha UMKM, mendorong partisipasi masyarakat dan pengetahuan perpajakan. Saya akan menggunakan kebijakan insentif pajak yang diberikan oleh pemerintah sebaik mungkin untuk mempertahankan bisnis saya. Saya mengapresiasi kebijakan insentif pajak dengan menyampaikan informasi kepada UMKM makanan dan minuman lainnya tentang adanya kebijakan ini.

Pemerintah telah melaksanakan sosialisasi dan pendampingan, sekaligus memberikan informasi yang lebih detail mengenai peraturan perpajakan terbaru bagi UMKM yang terdampak Covid-19. Kelangsungan usaha adalah suatu keadaan dimana seseorang atau individu berusaha mempertahankan usahanya dari keadaan yang buruk atau hal-hal yang tidak diinginkan.