PENDAHULUAN

Latar Belakang

Untuk meminimalkan konflik keagenan, diperlukan mekanisme pemantauan yang dapat menyelaraskan kepentingan manajer dan pemegang saham. Menurut Jensen dan Mecking (1976), kepemilikan institusional mempunyai peran yang sangat penting dalam meminimalisir konflik keagenan yang muncul antara manajer dan pemegang saham.

Rumusan Masalah

Tujuan Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data laporan keuangan perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia.

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Agency Teori

- Teori Sinyal

- Kepemilikan Manajerial

- Kepemilikan Institusional

- Kebijakan Dividen

- Kebijakan Utang

Dividen diartikan sebagai pembayaran kepada pemegang saham oleh perusahaan atas keuntungan yang diperolehnya. Kenyataannya, pemegang saham ingin membagi risiko (agar risikonya tidak terlalu tinggi), sehingga akan terjadi kepemilikan manajemen secara parsial (bukan 100%).

Penelitian Terdahulu

Dalam situasi kedua, jika manajemen tidak memiliki saham dalam perusahaan, maka keterlibatan manajer akan berkurang. Analisis pengaruh kebijakan dividen, struktur aset dan pertumbuhan penjualan terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

Kerangka Pemikiran

Kepemilikan institusional adalah kepemilikan saham perusahaan yang mayoritas dimiliki oleh lembaga atau lembaga (perusahaan asuransi, bank, perusahaan investasi, manajemen aset dan kepemilikan institusional lainnya) (Anggraini menyatakan bahwa kepemilikan institusional juga dapat mengurangi biaya lembaga, karena pengawasan yang efektif oleh pihak institusional menyebabkan Penggunaan hutang semakin berkurang, karena adanya kepemilikan institusional yang besar seperti bank, perusahaan asuransi, perusahaan investasi, dana pensiun dan institusi lainnya, akan mendorong pengawasan yang lebih optimal terhadap kegiatan pengelolaan. Diharapkan upaya pengawasan terhadap perusahaan akan lebih efektif karena dapat mengurangi perilaku manajer oportunis dalam pengelolaan laba perusahaan.

Indah Ningrum dan Handayani (2009) menemukan bahwa kepemilikan institusional mempunyai pengaruh yang signifikan terhadap kebijakan hutang. Kebijakan dividen yang stabil mengharuskan perusahaan untuk menyediakan sejumlah dana tertentu untuk membayarkan jumlah dividen yang tetap sehingga kebutuhan pendanaan perusahaan akan meningkat. Adanya pembayaran dividen yang tetap menyebabkan kebutuhan dana yang tetap setiap tahunnya meningkat sehingga kebutuhan dana perusahaan pun semakin meningkat.

Perusahaan yang memiliki rasio pembayaran dividen yang tinggi lebih memilih pembiayaan ekuitas karena pembayaran dividen akan meningkatkan kewajiban perusahaan dan pembayaran bunga serta angsuran atas hutang perusahaan. Hal ini secara tidak langsung mempengaruhi tingkat konsumsi utang perusahaan, karena perusahaan akan membutuhkan lebih banyak dana untuk operasional dan investasi. Pembagian dividen juga dapat meningkatkan kesejahteraan pemegang saham sehingga dapat menimbulkan ekspektasi positif (Joni & Lina, 2010).

Hipotesis Penelitian

Dapat dikatakan bahwa kepemilikan manajerial atas modal suatu perusahaan menunjukkan bahwa manajer mempunyai kepentingan yang sama dengan pemilik modal lainnya yang tidak terlibat dalam pengelolaan perusahaan. Peningkatan kepemilikan manajerial akan menyebabkan manajemen lebih berhati-hati dalam mencari sumber dana dan menggunakan dana tersebut untuk investasi (Hardiningsih dan Rachmawati, 2012). Kegiatan pemantauan tersebut dapat dilakukan melalui pembentukan komite penasihat yang bertindak untuk melindungi kepentingan investor (Murni dan Andriana 2007 dalam Susanto, 2011).

Semakin besar kepemilikan institusional pada perusahaan maka semakin rendah pula utang yang digunakan untuk membiayai perusahaan. Hal ini disebabkan munculnya pengawasan oleh lembaga lain seperti bank dan asuransi terhadap kinerja perusahaan. Jika suatu perusahaan menggunakan utang dalam jumlah besar untuk membiayai proyek yang memiliki risiko kegagalan tinggi, maka pemegang saham institusional dapat segera menjual saham yang dimilikinya (Mersi, 2012).

Bagi investor atau pemegang saham, dividen merupakan salah satu keuntungan yang akan diterimanya di samping keuntungan lain berupa capital gain. Perusahaan yang memberikan dividen lebih tinggi akan menyebabkan perusahaan memerlukan dana tambahan lebih banyak melalui kebijakan utang untuk membiayai kegiatan investasi. Dana internal yang digunakan perusahaan untuk membayar dividen akan menyebabkan perusahaan membutuhkan dana eksternal yang diperoleh dari hutang seperti yang terdapat pada hipotesis arus kas bebas.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi Penelitian

- Defenisi Operasional

- Populasi dan Sampel

- Teknik Pengumpulan Data dan Jenis Data

- Teknik Analisis Data

- Analisis Regresi Linear Berganda

Hasil penelitian ini menunjukkan bahwa semakin tinggi kepemilikan institusional maka akan menurunkan kebijakan hutang pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini menunjukkan bahwa semakin tinggi kebijakan dividen maka akan meningkatkan kebijakan hutang pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia. 34; Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Dividen, Struktur Aset, Profitabilitas, Pertumbuhan Perusahaan, Risiko Bisnis dan Ukuran Perusahaan Terhadap Kebijakan Hutang Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia.” Jurnal Informasi, Pajak, Akuntansi dan Keuangan publik.

34; Pengaruh kepemilikan institusional, kepemilikan manajerial dan kebijakan dividen terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada Jurnal Penelitian Mahasiswa Akuntansi 4.1 (2016). Pengaruh kebijakan dividen dan kebijakan utang terhadap kepemilikan manajemen pada badan usaha sektor non keuangan yang terdaftar di Bursa Efek Indonesia periode 2007-2011. 34; Analisis pengaruh kebijakan dividen, struktur aset dan pertumbuhan penjualan terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011.

Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia. Struktur Kepemilikan, Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Hutang Pada Perusahaan Manufaktur di Bursa Efek Indonesia. 34; Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia.”

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran umum objek penelitian

Pasar modal atau pasar modal sudah ada sejak masa penjajahan Belanda, tepatnya pada tahun 1912 di Batavia. Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 Desember 1912 dengan bantuan pemerintah kolonial Belanda yang didirikan di Batavia, pusat pemerintahan kolonial Belanda yang sekarang dikenal dengan nama Jakarta. Bursa Efek Jakarta ditutup selama Perang Dunia I dan dibuka kembali pada tahun 1925.

Bursa Efek Jakarta dibuka kembali pada tanggal 10 Agustus 1977 dan dikelola oleh Badan Pelaksana Pasar Modal (BAPEPAM), sebuah lembaga baru yang dibentuk oleh Departemen Keuangan. Perusahaan akhirnya melihat bursa sebagai bisnis yang menarik untuk mencari modal, sehingga dalam waktu singkat hingga akhir tahun 1997, terdapat 283 emiten yang tercatat di Bursa Efek Jakarta. Tahun 1955 merupakan tahun Bursa Efek Jakarta memasuki babak baru, karena pada tanggal 22 Mei 1955, Bursa Efek Jakarta meluncurkan Sistem Perdagangan Otomatis (JATS).

Pada bulan Juli 2000, Bursa Efek Jakarta memperkenalkan perdagangan off-the-shelf untuk meningkatkan likuiditas saham dan mempercepat prosesnya. Pada tahun 2001, Bursa Efek Jakarta memulai perdagangan jarak jauh untuk meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan. Dengan persetujuan pemegang saham kedua bursa tersebut, maka Bursa Efek Surabaya (BES) melakukan merger menjadi Bursa Efek Jakarta (BEJ) yang kemudian menjadi Bursa Efek Indonesia (BEI), dengan tujuan untuk meningkatkan peran pasar modal dalam perekonomian. perekonomian Indonesia.

Deskripsi data penelitian

Berdasarkan Tabel 4.1 hasil pengujian data menunjukkan bahwa data rasio kepemilikan manajemen (X1) mencapai nilai tertinggi yaitu nilai 5. Berdasarkan Tabel 4.1 hasil pengujian data menunjukkan bahwa data Rasio Kepemilikan Institusional (X2) mencapai nilai tertinggi sebesar 274, nilai terendah sebesar 0, mean sebesar 21,05, kisaran sebesar 274 dan standar deviasi sebesar 70,025. Berdasarkan Tabel 4.1 hasil pengujian data menunjukkan bahwa data kebijakan dividen (X3) mencapai nilai tertinggi 2, nilai terendah 0, mean 0,12, kisaran 2, dan standar dividen 0,457.

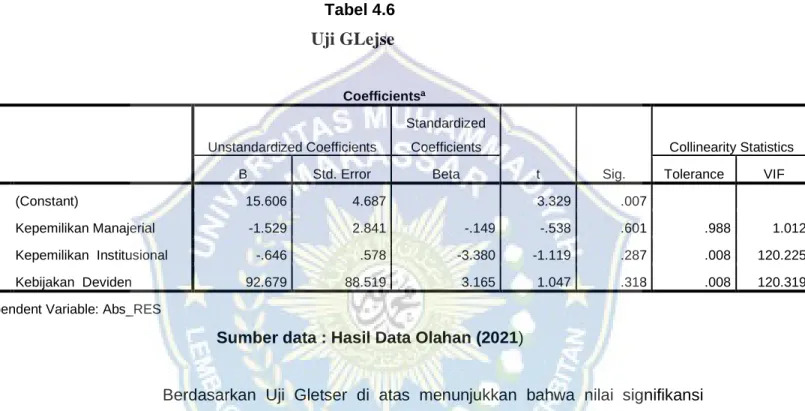

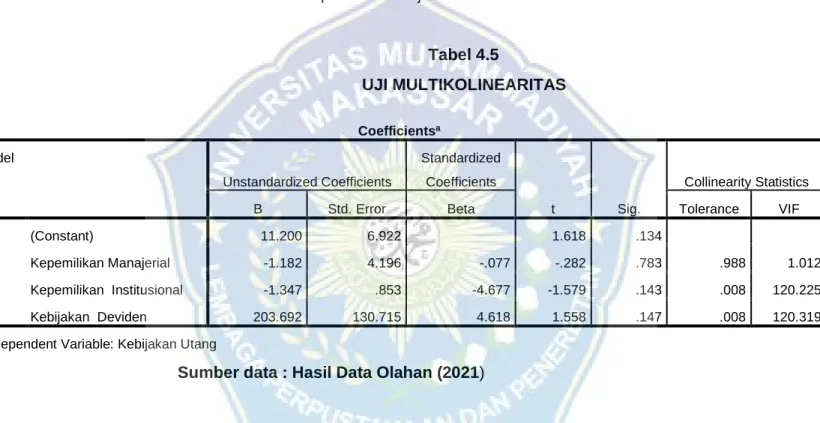

Berdasarkan tabel 4.1 hasil pengujian data menunjukkan bahwa data Kebijakan Hutang (Y) memperoleh nilai tertinggi sebesar 72, nilai terendah sebesar -25, mean sebesar 6,12, kisaran sebesar 97 dan standar distribusi sebesar 20,163. Berdasarkan uji Glacier di atas menunjukkan nilai signifikansi Kepemilikan Manajerial sebesar 0,601, Kepemilikan Institusional sebesar 0,287, dan Kebijakan Dividen sebesar 0,318. Artinya jika variabel Rasio Kepemilikan Manajemen (X1), Rasio Kepemilikan Institusional (X2), Kebijakan Dividen (X3) (tidak mengalami perubahan), maka nilai Kebijakan Hutang (Y) adalah sebesar 212,363.

Artinya jika tambahan rasio kepemilikan manajerial (X1) meningkat sebesar 1 poin, maka kebijakan dividen (Y) mengalami penurunan sebesar 1,182. Artinya jika kepemilikan institusional (X2) meningkat sebesar 1 poin, maka kebijakan hutang (Y) akan mengalami penurunan sebesar 1,347. Arti dari koefisien tersebut adalah besarnya pengaruh kombinasi variabel Rasio Kepemilikan Manajerial (X1), Kepemilikan Institusional (X2), Kebijakan Dividen (X3) terhadap Kebijakan Hutang (Y) adalah sebesar 22.

Temuan kedua dalam penelitian ini adalah kepemilikan institusional berpengaruh negatif dan signifikan terhadap kebijakan utang pada periode penelitian ini. Temuan ketiga dalam penelitian ini menyatakan bahwa terdapat pengaruh positif dan signifikan variabel kebijakan dividen terhadap kebijakan hutang. Hal ini menunjukkan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan hutang karena perusahaan dapat memilih untuk tidak mengubah dividennya atau tidak membagikan dividen meskipun kepemilikan manajerial meningkat karena lebih memilih menggunakan keuntungannya untuk kebutuhan operasional perusahaan.

Hasil uji determinasi (R2) sebesar 0,197 menunjukkan besarnya pengaruh kombinasi variabel rasio kepemilikan manajemen (X1), kepemilikan institusional (X2), kebijakan dividen (X3) mempunyai peranan sebesar 19,7% terhadap utang. kebijakan. Pengaruh kebijakan dividen, kepemilikan manajerial, kepemilikan institusional, profitabilitas, risiko bisnis dan struktur aset terhadap kebijakan hutang (Studi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia, Tahun Tesis PhD, Fakultas Ekonomi UNISSULA). Analisis pengaruh profitabilitas, likuiditas, pertumbuhan penjualan, pertumbuhan perusahaan dan ukuran perusahaan terhadap kebijakan hutang (Studi Kasus pada perusahaan manufaktur yang terdaftar di BEI periode.

Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kebijakan Hutang, Profitabilitas, Ukuran Perusahaan dan Posisi Kas Terhadap Kebijakan Dividen. 34; Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Dividen, Pertumbuhan Perusahaan, Free Cash Flow, dan Profitabilitas Terhadap Kebijakan Hutang Perusahaan.” Jurnal Bisnis dan Akuntansi. 34; Dampak Kepemilikan Manajerial, Struktur Aset, Ukuran Perusahaan, Pertumbuhan Penjualan dan Profitabilitas dalam kebijakan utang pada perusahaan sektor berbagai industri yang terdaftar di Bursa Efek Indonesia (BEI) periode JRMSI- Jurnal Ilmu Manajemen Indonesia.

Pengaruh kepemilikan institusional, kepemilikan manajerial dan kebijakan dividen terhadap nilai perusahaan dengan kebijakan hutang sebagai variabel intervening (Studi Empiris pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia, Tahun Disertasi Doktor Universitas Muria Kudus). 34; Pengaruh kepemilikan manajerial, kepemilikan institusional, pertumbuhan penjualan, dan ukuran perusahaan terhadap kebijakan hutang.” Jurnal Penelitian Keuangan dan Akuntansi 5.1 (2019).

PENUTUP

Simpulan

Saran

34; Pengaruh Kebijakan Hutang, Kepemilikan Manajemen, Kebijakan Dividen, dan Ukuran Perusahaan Terhadap Nilai Perusahaan (studi pada sektor pertambangan yang dilaporkan dalam Jurnal Ilmu Manajemen (JIM) periode BEI). Pengaruh Kebijakan Dividen, Struktur Modal, Ukuran Perusahaan, dan Kepemilikan Institusional Terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016 34;Pengaruh kepemilikan manajerial, kepemilikan institusional, free cash flow dan profitabilitas terhadap kebijakan dividen.” Akuntansi Universitas Udayana jurnal elektronik.