PENDAHULUAN

Batasan Masalah

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Penelitian Terdahulu

KAJIAN TEORI DAN KERANGKA BERPIKIR

Return On Asset (ROA)

Return On Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (earnings before tax) sebagai akibat dari rata-rata total aset bank yang bersangkutan.” 33. Return On Assets (ROA) adalah suatu rasio yang memberikan informasi tentang seberapa efisien suatu bank dalam menjalankan usahanya karena rasio ini menunjukkan seberapa besar Return On Assets (ROA) adalah “rasio yang menunjukkan kemampuan perusahaan dalam menggunakan seluruh asetnya untuk menghasilkan laba setelah pajak.

Return On Assets (ROA) merupakan rasio yang menggambarkan kemampuan bank dalam mengelola dana yang ditanamkan pada seluruh aset yang menghasilkan keuntungan. Dari beberapa definisi Return On Assets (ROA) di atas dapat disimpulkan bahwa Return On Assets (ROA) merupakan rasio yang menggambarkan kemampuan bank dalam menghasilkan uang. Jika perusahaan telah menerapkan praktik akuntansi yang baik, manajemen dapat menggunakan Return On Assets (ROA) untuk mengukur efisiensi penggunaan modal kerja, efisiensi departemen penjualan.

Return On Assets (ROA) dapat membandingkan efisiensi penggunaan modal pada perusahaan dengan perusahaan lain yang sebanding. Return On Assets (ROA) dapat digunakan untuk mengukur profitabilitas dari setiap produk yang dihasilkan oleh perusahaan. Berdasarkan pernyataan di atas dapat disimpulkan bahwa penggunaan Return On Assets (ROA) adalah untuk mengukur kemampuan suatu bank dalam menentukan besarnya laba yang diperoleh perusahaan.

Berdasarkan Surat Edaran Bank Indonesia No.9/24/DPbS Tahun 2007 tentang Kesehatan Bank Umum Syariah, tujuan rasio return on assets (ROA) adalah untuk mengukur keberhasilan manajemen dalam menghasilkan keuntungan. Return on assets (ROA) merupakan rasio profitabilitas, Profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan laba.

Pembiayaan murabahah

Hal ini karena setiap nasabah yang ingin mengajukan pembiayaan harus terlebih dahulu membuka rekening (giro wadiah, tabungan wadiah atau tabungan mudharabah) di bank syariah. Murabahah berasal dari kata ribhu yang artinya keuntungan”57 Menurut Adiwarman “Murabahah adalah akad jual beli barang dengan menyebutkan harga perolehan dan keuntungan (margin) yang disepakati antara penjual dan pembeli.”58. akad pembiayaan suatu barang dengan menegaskan harga pembelian kepada pembeli dan pembeli membayarnya dengan harga yang lebih tinggi dari keuntungan yang disepakati.

Pembiayaan murabahah, yaitu pembiayaan berupa bantuan dana yang dibutuhkan nasabah untuk membeli suatu barang dengan kewajiban mengembalikan paket penyelamatan secara utuh ditambah margin keuntungan bank pada saat jatuh tempo. Pembiayaan murabahah adalah akad penyediaan barang dengan dasar jual beli dimana bank membiayai atau membeli barang atau kebutuhan investasi nasabah dan menjualnya kepada nasabah ditambah keuntungan yang disepakati. Pembiayaan murabahah merupakan jenis pembiayaan yang sering diterapkan di perbankan syariah, yang umumnya digunakan dalam transaksi jual beli barang investasi dan barang konsumsi.

Dari beberapa definisi di atas dapat disimpulkan bahwa pembiayaan murabahah adalah akad jual beli pada bank syariah dimana bank bertindak sebagai penjual dan nasabah sebagai nasabah. 182., dikutip Bagya Agung Prabowo, Aspek Hukum Pembiayaan Murabahah Pada Perbankan Syariah (Yogyakarta: UII Press, 2012), hal. Bank syariah menyediakan barang-barang yang dibutuhkan nasabah dan kemudian menjualnya kepada nasabah tersebut dengan biaya pembelian ditambah margin keuntungan yang disepakati antara bank syariah dan nasabah.

Dari Abu Sa'id al-Khudri bahwa Rasulullah SAW bersabda,. Padahal, jual beli harus dilakukan secara sama dan serupa. Murabahah adalah akad jual beli barang dengan indikasi harga beli dan keuntungan (margin) yang disepakati antara penjual dan pembeli.

Pengaruh Pembiayaan Murabahah Terhadap Return On Asset (ROA) Bank

Pembiayaan murabahah, yaitu pembiayaan berupa dana talangan yang diperlukan nasabah untuk membeli suatu barang dengan kewajiban mengembalikan paket talangan secara penuh ditambah margin keuntungan bank pada saat jatuh tempo. Bank memperoleh margin keuntungan berupa selisih antara harga beli dari supplier dengan harga jual bank kepada nasabah. Penyaluran dana dalam bentuk pembiayaan murabahah akan mempengaruhi profitabilitas, karena kemampuan manajemen bank dalam menjalankan fungsinya sebagai manajer investasi akan menentukan kemampuannya dalam menghasilkan keuntungan, murabahah akan menyebabkan penurunan profitabilitas atau ROA.”73.

Pembiayaan murabahah merupakan komponen aset terbesar pada bank umum syariah yang akan memperoleh pendapatan berupa margin/mark-up. Dengan mengambil pendapatan yang tercatat ini, maka akan mempengaruhi besarnya keuntungan yang diperoleh bank syariah. 73 Ferdian Arie Bowo, Pengaruh Pembiayaan Murabahah Terhadap Profitabilitas (Jurnal Akuntansi dan Studi Bisnis, Vol. 1. No. 1, LP2M STIE La Tansa Mashiro, Rangkasbitung, 2014), h.

Kerangka Berpikir

Hipotesis Penelitian

METODE PENELITIAN

- Waktu

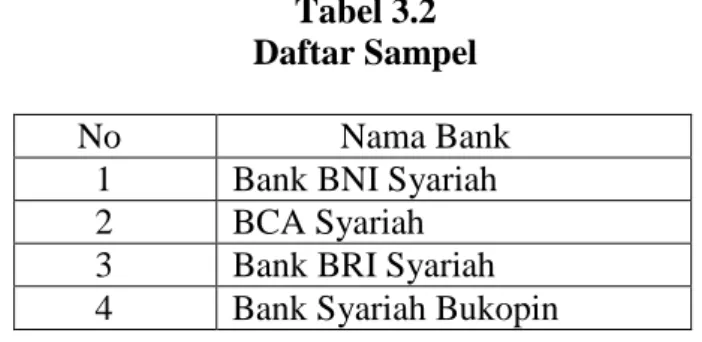

- Populasi dan Sampel

- Populasi

- Sampel

- Sumber dan Tehnik Pengumpulan Data

- Sumber Data

- Teknik Pengumpulan Data

- Variabel Penelitian dan Definisi Operasional

- Variabel penelitian

- Definisi Operasional

- Teknik Analisis Data

- Analisis Statistik Deskriptif

- Pengujian Kualitas Data

- Pengujian Hipotesis

- Koefisien Determinasi (R 2 )

Bank Umum Syariah yang melengkapi data yang dibutuhkan dalam variabel penelitian ini antara lain data pembiayaan murabahah dan ROA yang terdapat dalam laporan triwulan periode 2014 sampai dengan tahun 2016. Pembiayaan murabahah yang dimaksud dalam penelitian ini adalah total pembiayaan murabahah yang disalurkan melalui Bank Umum Syariah. Analisis statistik deskriptif digunakan untuk memberikan gambaran tentang nilai minimum, maksimum, mean dan standar deviasi dari variabel pembiayaan murabahah dan return on asset (ROA).

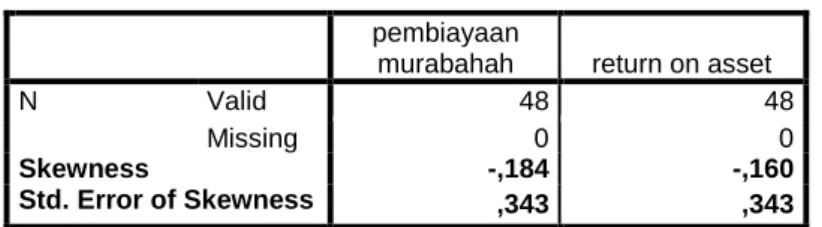

Sedangkan nilai pembiayaan murabahah tertinggi sebesar 30,85 terjadi pada Bank BNI Syariah pada triwulan IV tahun 2016. Berdasarkan tabel 4.2, hasil uji normalitas dengan Skewness diperoleh nilai Skewness sebesar -0,184 untuk variabel pembiayaan murabahah dan -0,160 untuk variabel pembiayaan murabahah. Pengembalian Aset. Pembiayaan murabahah berpengaruh positif signifikan terhadap return on asset (ROA) bank umum syariah di Indonesia.

Hasil perhitungan tersebut berarti bahwa kenaikan Return On Assets (ROA) dipengaruhi oleh kenaikan atau penurunan pembiayaan murabahah. Pengaruh positif pembiayaan murabahah terhadap Return On Assets (ROA) terjadi karena pembiayaan murabahah selama ini merupakan bentuk pembiayaan yang diminati masyarakat. Semakin banyak pembiayaan murabahah yang disalurkan maka pendapatan yang dihasilkan akan semakin tinggi yang akan mempengaruhi tingkat pengembalian aset (ROA) bank umum syariah di Indonesia (periode 2014-2016).

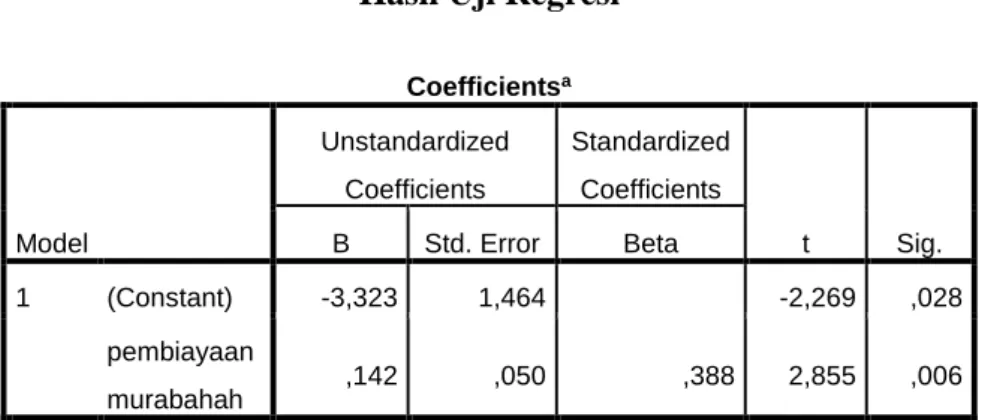

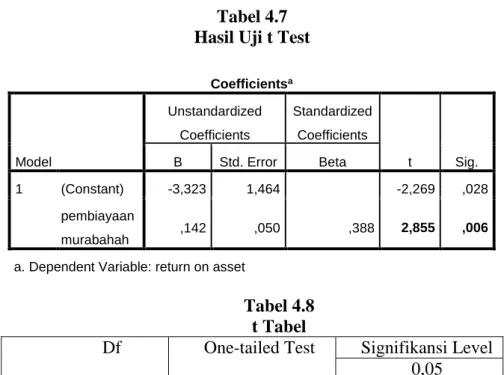

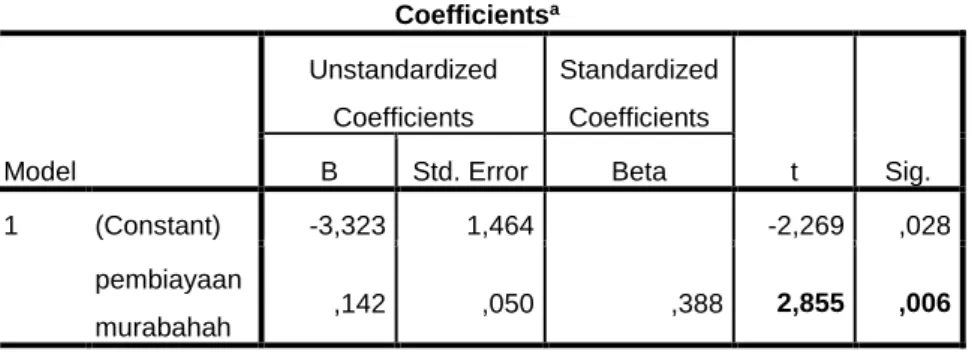

Kajian ini menunjukkan bahwa kemampuan Bank Umum Syariah dalam meningkatkan pengelolaan pembiayaan murabahah akan meningkatkan sustainability ratio Bank Umum Syariah yaitu Return on Assets (ROA). 2,855 > 1,6780 Hipotesis diterima yang berarti pembiayaan murabahah berpengaruh positif signifikan terhadap Return On Assets (ROA) Bank Umum Syariah di Indonesia. 0,006 < 0,05 Hipotesis diterima yang berarti pembiayaan murabahah berpengaruh positif signifikan terhadap Return On Assets (ROA) Bank Umum Syariah di Indonesia.

Pembiayaan murabahah berpengaruh positif signifikan terhadap return on asset (ROA) bank umum syariah di Indonesia, dibuktikan dengan hasil penelitian dan uji statistik yang dilakukan mengenai pengaruh pembiayaan murabahah terhadap return on asset (ROA) pada pembiayaan murabahah. bank di Indonesia. Periode Indonesia berdasarkan output uji t SPSS 22.00 menunjukkan nilai t hitung (2,855) > t tabel (1,6780) dan nilai signifikan 0,006 < α (0,05).

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

- Statistik Deskriptif

- Uji Kualitas Data

Nilai Return On Asset terendah adalah sebesar 0,03%, kondisi ini terjadi pada Bank BRI Syariah untuk triwulan II tahun 2014. Metode yang digunakan untuk menguji normalitas data dalam penelitian ini adalah uji Skewness dengan kriteria normalitas jika Skewness ratio antara -2 menjadi +2, maka distribusi data normal. Berdasarkan Tabel 4.3, hasil uji normalitas dengan Skewness diperoleh rasio Skewness -0,533 dan -0,466 antara -2 dan +2, yang menunjukkan bahwa distribusi data berdistribusi normal.

Uji homogenitas dimaksudkan untuk menunjukkan bahwa dua atau lebih kelompok data sampel berasal dari populasi yang memiliki varian yang sama. Metode yang digunakan untuk menguji homogenitas dalam penelitian ini adalah dengan menggunakan uji Levene Dengan kriteria uji Sig. > α (0,05), maka data berasal dari populasi yang memiliki varian yang sama. Berdasarkan uji homogenitas dengan menggunakan uji Levene pada tabel 4.3 di atas menunjukkan bahwa nilai probabilitas signifikan (sig.) semua variabel lebih besar dari 0,05.

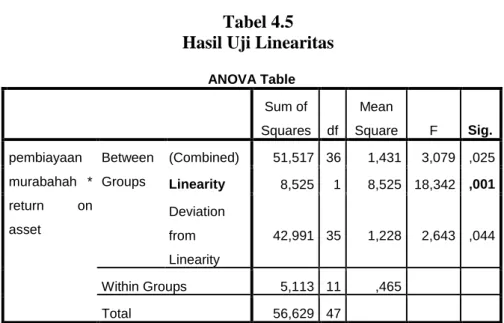

Hal ini menunjukkan bahwa semua kelompok data sampel berasal dari populasi dengan varians yang sama. Berdasarkan uji linieritas dengan menggunakan tabel ANOVA pada Tabel 4.3 di atas, terlihat nilai probabilitas signifikan (sig.) linieritas sebesar 0,001 yang lebih kecil dari 0,05. Berdasarkan hasil uji t pada Tabel 4.6 diperoleh nilai signifikansi 0,006 < α (0,05) sehingga dapat disimpulkan hipotesis diterima bahwa variabel pendanaan murabahah berpengaruh positif signifikan terhadap Return On Assets ( ROA). ) bank umum syariah di Indonesia.

Koefisien determinasi (R2) seperti terlihat pada Tabel 4.6 sebesar 0,151 yang berarti besarnya pengaruh antara variabel pembiayaan murabahah (X) dengan Return On Assets (ROA) sebesar 15,1. Hal ini menunjukkan bahwa variabel bebas (X) dapat menjelaskan variabel terikat (Y) sebesar 15,1%, sedangkan varians sisanya sebesar 84,9% dijelaskan oleh variabel lain yang bukan menjadi pokok bahasan penelitian ini.

Pembahasan

Besarnya pembiayaan murabahah yang disalurkan oleh bank akan menjadi sumber utama kontribusinya untuk memperoleh pendapatan berupa margin/margin di bank, dengan memperoleh pendapatan mark up, maka kemungkinan mendapatkan keuntungan lebih besar maka hal tersebut akan berdampak pada peningkatan profitabilitas bank yang didasarkan pada Return On Assets (ROA). Bank harus lebih meningkatkan kualitas pengelolaan pembiayaan murabahah dengan mengoptimalkan kualitas pengelolaan risiko yang terkait dengan pembiayaan murabahah, mengingat produk pembiayaan murabahah jenis ini merupakan produk pembiayaan yang menempati porsi besar dan diperkirakan akan terus meningkat jumlahnya. di masa depan. Penyaluran pembiayaan murabahah harus dibarengi dengan prinsip kehati-hatian bank umum syariah yaitu dengan mengevaluasi karakter, permodalan, penjaminan, kemampuan usaha dan kondisi usaha calon nasabah debitur agar tidak terjadi pembiayaan bermasalah di kemudian hari yang dapat mengurangi pembiayaan murabahah. pendapatan marjin.

Hal ini dikarenakan masih ada variabel lain yang juga dapat mempengaruhi ROA selain pembiayaan murabahah. Ansori, Hasrul dan Indah Purnamawati, Pengaruh Risiko Pembiayaan Murabahah Terhadap Profitabilitas Bank Syariah (Studi pada BPRS yang terdaftar dalam Artikel Ilmiah Bank Indonesia Universitas Jember di Koperasi AMF Syariah Kota Bengkulu.

Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Funding to Deposit Ratio, dan Pembiayaan Bermasalah terhadap Profitabilitas Bank Umum Syariah di Indonesia Tahun 2009-2012.

PENUTUP

Saran

Pengaruh Pembiayaan FDR, Pembiayaan Jual Beli, Pembiayaan Bagi Hasil, Pembiayaan Sewa dan NPF terhadap Profitabilitas (Studi Pada Bank Umum Syariah di Indonesia Periode 2009-2013). Pengaruh Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Dividen Sebagai Variabel Intervening (Studi Empiris Pada Perusahaan Manufaktur Tercatat di BEI). Manajemen Keuangan Syariah: Panduan Teori, Konsep dan Aplikasi Praktis bagi Lembaga Keuangan, Konsumen, Praktisi dan Pelajar.