PENDAHULUAN

Latar Belakang

Adanya tunggakan pajak disebabkan wajib pajak tidak patuh dalam pembayaran pajak kendaraan bermotor (Mindan & Ardini, 2022). Mengingat Pajak Kendaraan Bermotor (PKB) merupakan salah satu penerimaan pajak yang berperan penting dalam meningkatkan penerimaan daerah, maka perlu dilakukan optimalisasi penerimaan PKB melalui berbagai upaya yang dapat meningkatkan penerimaan dari sektor ini, salah satunya dengan meningkatkan pendapatan bermotor. kepatuhan wajib pajak (Wardani & Asis, 2017). Hasil penelitian Rahayu & Amirah (2018) menyatakan bahwa amortisasi pajak kendaraan bermotor berpengaruh signifikan terhadap kepatuhan wajib pajak kendaraan.

Identifikasi Masalah

Sosialisasi perpajakan bertujuan untuk memberikan informasi terkini tentang pajak dengan pendekatan masyarakat agar masyarakat memahami peraturan perpajakan dan manfaat membayar pajak sehingga dapat meningkatkan realisasi penerimaan pajak (Sari et al., 2020). Berdasarkan latar belakang permasalahan yang dipaparkan oleh peneliti mengenai pentingnya kewajiban pajak dalam membayar pajak kendaraan bermotor untuk sampai pada penerimaan pajak yang optimal dan ketidakkonsistenan hasil penelitian sebelumnya, hal tersebut membuat peneliti tertarik untuk melakukan penelitian dan membuktikan secara empiris “ pengaruh program tax bleaching dan sosialisasi pajak terhadap penerimaan pajak kendaraan bermotor dengan kepatuhan wajib pajak sebagai variabel antara (studi kasus di UPT. SAMSAT Medan Utara)”. UPT SAMSAT Penerimaan pajak kendaraan bermotor di Medan Utara belum optimal mengingat target peningkatan penerimaan pajak, namun realisasi penerimaan pajak berfluktuasi jumlahnya bahkan ada realisasi penerimaan pajak kendaraan bermotor yang belum mencapai target.

Batasan Masalah

Rumusan Masalah

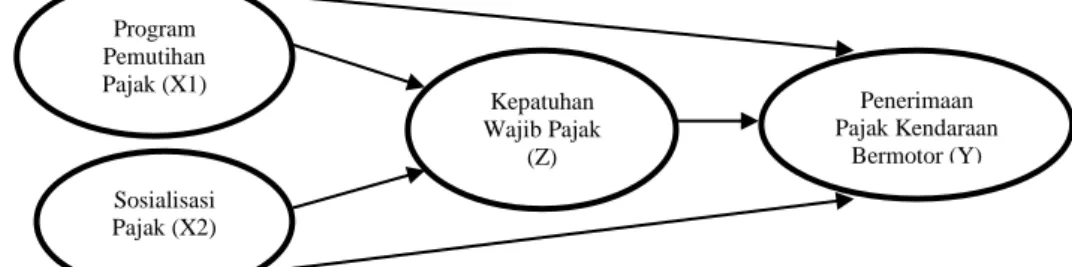

Apakah program penghapusan pajak berpengaruh terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak terhadap UPT. Apakah sosialisasi pajak berpengaruh terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak terhadap UPT.

Tujuan Penelitian

Untuk mengetahui dan menganalisis pengaruh sosialisasi pajak terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak pada UPT.

Manfaat Penelitian

KAJIAN PUSTAKA

- Landasan Teori

- Pajak Daerah

- Pajak Kendaraan Bermotor (PKB)

- Penerimaan Pajak Kendaraan Bermotor

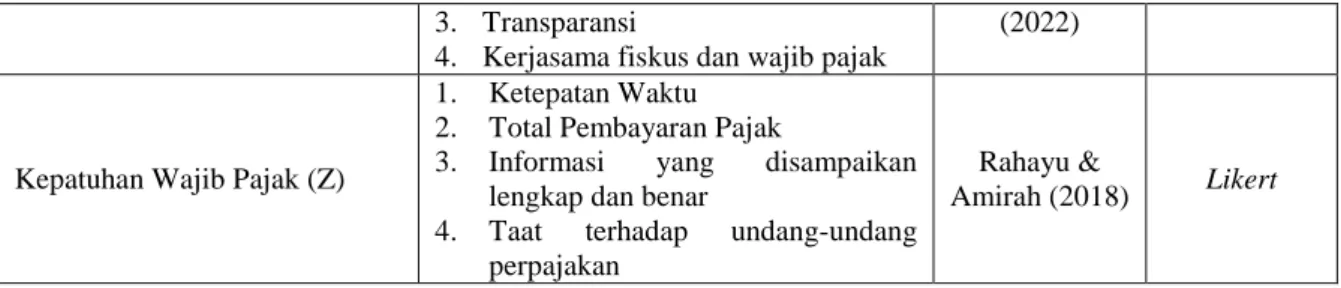

- Kepatuhan Wajib Pajak

- Program Pemutihan Pajak Kendaraan Bermotor

- Sosialisasi Pajak

- Penelitian Terdahulu

- Kerangka Konseptual

- Hipotesis

Pemutihan atau pembebasan sanksi administrasi pajak kendaraan bermotor (MVT), yaitu memastikan penghapusan sanksi administrasi kendaraan bermotor yang mengalami keterlambatan pembayaran pajak kendaraan bermotor (Yulitiawati & Meliya, 2021). Program penghapusan pajak kendaraan bermotor, kesadaran dan pelayanan wajib pajak berdampak pada kepatuhan terhadap peraturan pajak kendaraan bermotor. H-6: Program hapus pajak mempengaruhi penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak terhadap UPT.

METODE PENELITIAN

- Jenis Penelitian

- Definisi Operasional

- Tempat dan Waktu Penelitian

- Tempat Penelitian

- Waktu Penelitian

- Teknik Pengambilan Sampel

- Populasi

- Sampel

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Model Pengukuran (Outer Model)

- Model Struktural (Inner Model)

Berdasarkan hasil pengujian secara langsung ditemukan bahwa kepatuhan wajib pajak tidak berpengaruh signifikan terhadap penerimaan pajak kendaraan bermotor. Dampak program tax bleaching terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak kendaraan bermotor melalui kepatuhan wajib pajak. Hal ini menunjukkan bahwa program tax bleaching tidak berpengaruh terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak terhadap UPT.

Pengaruh sosialisasi pajak terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak kendaraan bermotor. Artinya sosialisasi pajak tidak mempengaruhi penerimaan pajak kendaraan bermotor karena kepatuhan wajib pajak terhadap UPT. Program Tax Bleaching tidak mempengaruhi penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak kepada UPT.

Sosialisasi Pajak tidak berpengaruh terhadap Penerimaan Pajak Kendaraan Bermotor oleh Kepatuhan Wajib Pajak di UPT. Pengaruh pengetahuan, kewajiban moral, program pemutihan dan razia terhadap kepatuhan wajib pajak kendaraan bermotor di Kota Pekanbaru. Pengaruh program tax whitening, pembebasan bea transfer dan sosialisasi pajak terhadap kepatuhan wajib pajak kendaraan bermotor.

Pengaruh Program Pemutusan Pajak dan Pembebasan Pajak Transfer Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor.

HASIL PENELITIAN

Deskripsi Data

- Deskripsi Data Penelitian

- Karakteristik Responden

- Deskripsi Variabel Penelitian

- Variabel Program Pemutihan Pajak

- Variabel Sosialisasi Pajak

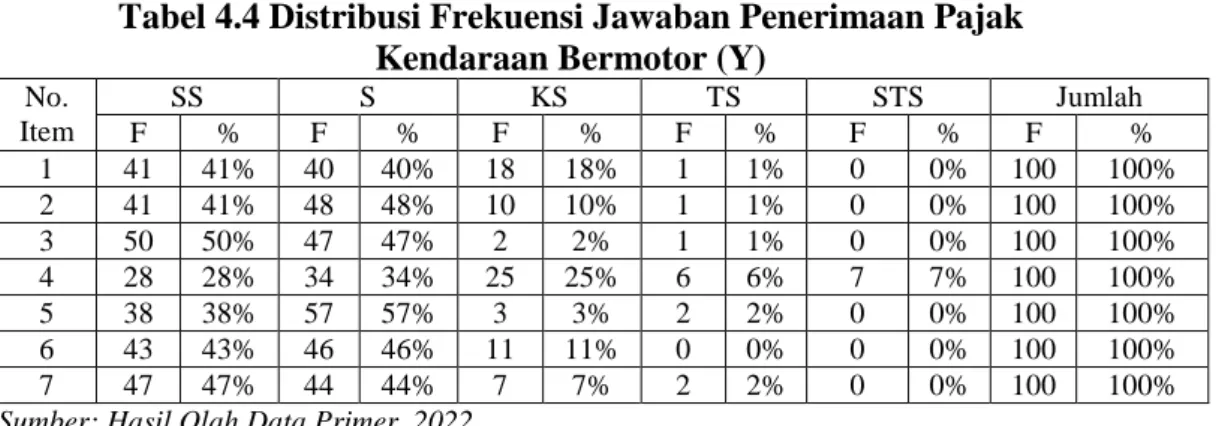

- Variabel Penerimaan Pajak Kendaraan Bermotor

- Kepatuhan Wajib Pajak

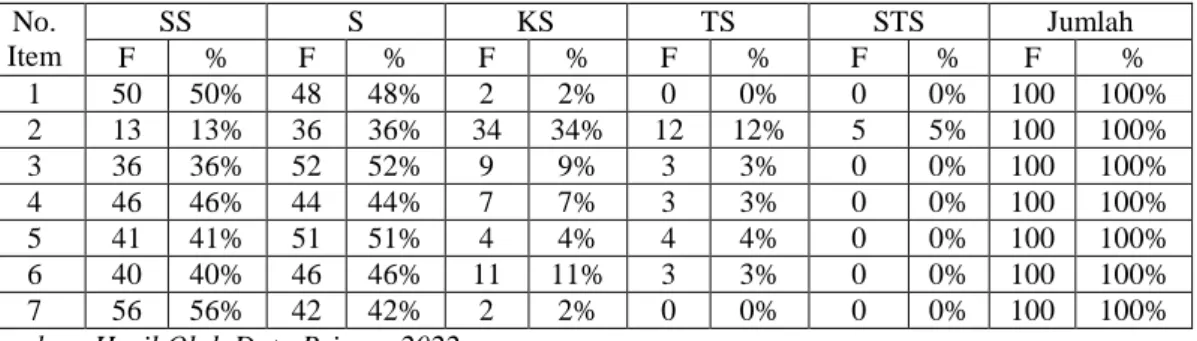

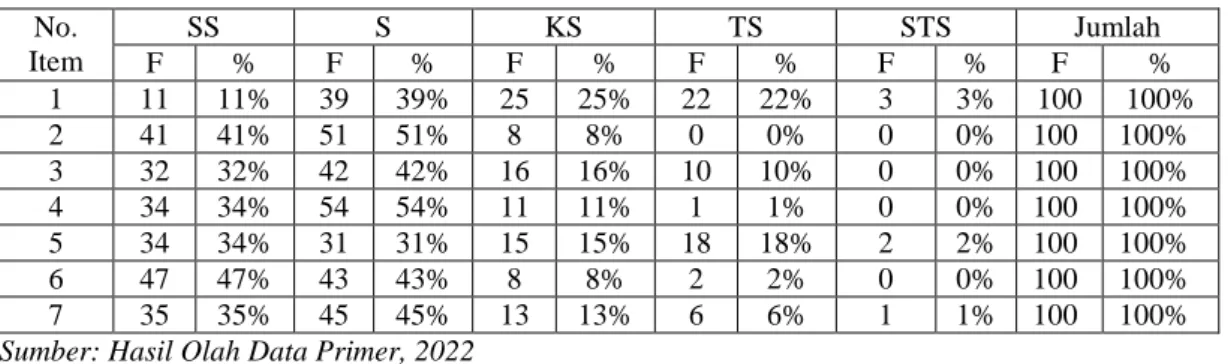

Jawaban responden bahwa mengetahui manfaat program pemutihan pajak kendaraan bermotor adalah sebanyak 41 orang (41%) menjawab sangat setuju, sebanyak 49 orang (49%) menjawab setuju, sebanyak 9 orang (9 %) menjawab tidak setuju, dan 1 orang (1%) menjawab tidak setuju. Responden menjawab bahwa Anda tidak merasa dirugikan dengan adanya program pemutihan pajak mobil. Sebanyak 43 orang (43%) menjawab sangat setuju, sebanyak 51 orang (51%) menjawab setuju, sebanyak 5 orang (5%) menjawab tidak setuju, dan 1 orang (1%). menjawab tidak setuju. Tanggapan responden mengenai adanya program pemutihan pajak kendaraan bermotor meningkatkan kepatuhan wajib pajak. Sebanyak 27 orang (27%) menjawab sangat setuju, sebanyak 55 orang (55%) menjawab setuju, sebanyak 14 orang (14%) menjawab tidak setuju, dan 4 orang (4%). menjawab tidak setuju.

Jawaban responden bahwa Anda memanfaatkan program penyusutan pajak kendaraan bermotor tidak kurang dari 37 orang (37%) menjawab sangat setuju, tidak kurang dari 56 orang (56%) menjawab setuju, tidak kurang dari 5 orang (5 %) menjawab tidak setuju dan 2 orang (2%) menjawab tidak setuju. Tanggapan dari responden tentang seberapa besar pajak kendaraan bermotor akan meningkatkan pendapatan asli daerah, tidak kurang dari 41 orang (41%) menjawab sangat setuju, 40 orang (40%) menjawab setuju, 18 orang (18%) menjawab tidak setuju dan 1 orang (1 %) menjawab tidak setuju. Tanggapan responden terhadap masyarakat berperan penting dalam pencapaian target pajak kendaraan. Tidak kurang dari 47 orang (47%) menjawab sangat setuju, 44 orang (44%) menjawab setuju, 7 orang (7%) menjawab tidak setuju dan 2 orang (2%) menjawab tidak setuju.

Berdasarkan tanggapan responden mengenai penerimaan pajak kendaraan bermotor (Y) di atas, dapat disimpulkan bahwa mayoritas responden yang menanggapi setuju dan sangat setuju. Jawaban responden tentang kemungkinan wajib pajak tidak pernah tunggakan pajak kendaraan sebanyak 13 orang (13%) menjawab sangat setuju, 36 orang (36%) menjawab setuju, 34 orang (34%) menjawab tidak setuju, 12 orang (12%) menjawab sangat tidak setuju dan 5 orang (5%) menjawab sangat tidak setuju. Jawaban responden tentang Wajib Pajak baik yang tidak pernah melanggar peraturan perpajakan yang berlaku, sebanyak 41 orang (41%) menjawab sangat setuju, 51 orang (51%) menjawab setuju, 4 orang (4%) menjawab menentang dan 4 orang (4%) menjawab bahwa mereka tidak setuju. .

Berdasarkan tanggapan responden diatas terhadap kepatuhan wajib pajak (Z), dapat disimpulkan bahwa sebagian besar responden setuju dan sangat setuju.

Analisis Data

- Hasil Pengujian Model Pengukuran (Outer Model)

- Uji Validitas

- Uji Reliabilitas

- Hasil Pengujian Model Struktural (Inner Model)

- R-Square

- Uji Signifikansi (Uji Hipotesis)

Berdasarkan tabel 4.9 diketahui nilai R-squared penerimaan pajak kendaraan bermotor sebesar 0,302 yang berarti bahwa perubahan variabel penerimaan pajak kendaraan bermotor sebesar 30% dipengaruhi oleh variabel Program Pemutihan Pajak, Sosialisasi Pajak dan Kepatuhan Wajib Pajak. sedangkan sisanya dipengaruhi oleh variabel lain di luar penelitian ini. Nilai R-squared untuk Kepatuhan Wajib Pajak sebesar 0,120 yang berarti bahwa 12% perubahan variabel Kepatuhan Wajib Pajak dipengaruhi oleh variabel Program Pemutihan Pajak dan Program Sosialisasi Pajak dan sisanya dipengaruhi oleh variabel lain di luar penelitian ini. Berdasarkan hasil uji langsung diperoleh nilai t-statistik 0,059 < 1,96 dan p-value 0,953 > 0,05 yang berarti hipotesis ketiga (H3) ditolak yaitu program tax bleaching tidak berpengaruh signifikan terhadap kepatuhan wajib pajak pada UPT.

Hal ini juga terlihat dari hasil koefisien jalur keluaran yang menunjukkan bahwa program penghindaran pajak berpengaruh terhadap kepatuhan wajib pajak sebesar -0,007. Hal ini juga terlihat dari hasil koefisien jalur produksi yang menunjukkan bahwa sosialisasi pajak berpengaruh terhadap kepatuhan wajib pajak sebesar 0,349. Berdasarkan hasil uji langsung diperoleh nilai t-statistik 0,927 < 1,96 dan p-value 0,354 > 0,05 yang berarti hipotesis kelima (H5) ditolak yaitu kepatuhan wajib pajak tidak berpengaruh penting dalam penerimaan pajak kendaraan bermotor. pajak kendaraan di UPT.

Hal ini juga tercermin dari hasil koefisien Path output yang menunjukkan bahwa kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak kendaraan bermotor sebesar 0,111. Berdasarkan hasil pengujian secara tidak langsung diperoleh nilai t-statistic 0,047 < 1,96 dan p-values 0,963 > 0,05, menolak hipotesis keenam (H6) yaitu program tax bleaching tidak berpengaruh signifikan terhadap penerimaan pajak kendaraan bermotor dikarenakan kepatuhan wajib pajak di UPT. Hal ini juga tercermin dari hasil koefisien Path output yang menunjukkan bahwa program tax bleaching berpengaruh terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak sebesar -0,001.

Hal ini juga tercermin dari hasil koefisien Path output yang menunjukkan bahwa sosialisasi pajak berpengaruh terhadap penerimaan pajak kendaraan bermotor melalui kepatuhan wajib pajak sebesar 0,039.

Pembahasan

- Pengaruh Program Pemutihan Pajak Terhadap Penerimaan Pajak

- Pengaruh Sosialisasi Pajak Terhadap Penerimaan Pajak Kendaraan

- Pengaruh Program Pemutihan Pajak Terhadap Kepatuhan Wajib

- Pengaruh Sosialisasi Pajak Terhadap Kepatuhan Wajib Pajak

- Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak

- Pengaruh Program Pemutihan Pajak Terhadap Penerimaan Pajak

- Pengaruh Sosialisasi Pajak Terhadap Penerimaan Pajak Kendaraan

Hasil penelitian ini sejalan dengan penelitian Zhafire (2022) yang menyatakan bahwa kepatuhan wajib pajak tidak berpengaruh terhadap peningkatan penerimaan pajak kendaraan bermotor. Hal ini terjadi karena program tax-whitening tidak mempengaruhi kepatuhan wajib pajak terhadap UPT. Berdasarkan hasil pengujian secara tidak langsung diketahui bahwa sosialisasi perpajakan tidak memberikan pengaruh yang signifikan terhadap penerimaan pajak kendaraan bermotor melalui pemenuhan kewajiban perpajakan.

Analisis efektivitas kebijakan tax clearance terhadap penerimaan pajak kendaraan bermotor dan kepatuhan wajib pajak kendaraan bermotor tahun 2015-2020. Pengaruh aksesibilitas pajak, kenyamanan, sosialisasi pajak dan kualitas pelayanan terhadap kepatuhan wajib pajak kendaraan bermotor. Pengaruh Sosialisasi Pajak dan Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor di Kabupaten Badung Barat.

Pengaruh Tingkat Kepatuhan Wajib Pajak Terhadap Surat Keterangan Wajib Pajak Kendaraan Bermotor di Kantor Pelayanan Pajak Sistem Administrasi Terpadu (SAMSAT) Dompu. Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak, dan Program SAMSAT Corner Tre terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. Pengaruh Program Penghapusan Pajak Kendaraan Bermotor, Kesadaran Wajib Pajak, Sosialisasi Pajak dan Pelayanan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kantor Bersama SAMSAT Surabaya Selatan).

4 Pajak Kendaraan Bermotor Program Penghitungan Pajak Kendaraan Bermotor (PKB) membantu meringankan beban wajib pajak dalam membayar pajak kendaraan bermotor.

PENUTUP

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah disebutkan sebelumnya, maka dapat disimpulkan dari penelitian tentang Pengaruh Program Tax Whitewashing dan Sosialisasi Pajak Terhadap Penagihan Pajak Kendaraan Bermotor dengan Kepatuhan Wajib Pajak sebagai variabel intervening di UPT.

Saran

SAMSAT Medan Utara hendaknya secara rutin dan berkesinambungan melakukan sosialisasi perpajakan secara menyeluruh di tempat-tempat yang jauh dari pusat kota bagi masyarakat pada umumnya dan wajib pajak kendaraan bermotor khususnya berkenaan dengan manfaat membayar pajak, tata cara pembayaran pajak dan kendaraan bermotor terbaru informasi perpajakan agar semakin banyak masyarakat yang memahami pentingnya membayar pajak yang akan digunakan untuk pembangunan dan pembangunan wilayah sumatera utara serta manfaat yang akan diperoleh seperti infrastruktur yang memadai. Secara tidak langsung sosialisasi fiskal tidak berpengaruh signifikan terhadap penerimaan pajak kendaraan bermotor di UPT. SAMSAT Medan Utara melalui kepatuhan wajib pajak, hal ini terjadi karena sosialisasi pajak kepada masyarakat belum optimal sehingga tidak berpengaruh signifikan terhadap.

SAMSAT Medan Utara dapat melakukan sosialisasi kepada masyarakat sesering dan seefektif mungkin seperti menggunakan tata bahasa yang mudah dipahami, meningkatkan kualitas pelayanan publik dan bersikap positif agar tidak menimbulkan prasangka negatif dari masyarakat terhadap pemerintah .

Keterbatasan Penelitian

Pengaruh Pengetahuan Pajak, Sosialisasi Pajak, Kesadaran Pajak dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Di Kabupaten Sumbawa. Pengaruh Program Pemutihan Denda Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Kepatuhan Wajib Pajak Samsat Kabupaten Garut. Pengaruh Pemahaman dan Pengetahuan Wajib Pajak Terhadap Peraturan Perpajakan, Kesadaran Wajib Pajak, Kualitas Pelayanan Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Samsat Kota Malang).

Analisis Faktor-Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak Kendaraan Bermotor Terhadap Difusi Pajak Sebagai Variabel Pemoderasi Di Kota Tanjungpinang. Dampak Persepsi Program Penghapusan Pajak Kendaraan Bermotor dan Penyebaran Pajak Terhadap Penerimaan Pajak Kendaraan Bermotor (Studi Kasus Kantor UPTD PPD di Dinas Pajak Daerah Sangihe Talaud Sitaro Provinsi Sulawesi Utara) (Disertasi Doktor, UNIVERSITAS KATOLIK DE LA SALLE). Sosialisasi Perpajakan Berdasarkan Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus di Kantor Bersama Sistem Administrasi Satu Pintu (SAMSA).

Tarif, kesadaran dan sosialisasi perpajakan terhadap peningkatan penerimaan pajak melalui kepatuhan wajib pajak sebagai variabel intervening. Pengaruh Kesadaran Wajib Pajak, Pemahaman Peraturan Perpajakan dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Pada KPP Pratama Medan Kota). Efektivitas Program Pemutihan Pajak Kendaraan Bermotor dalam Meningkatkan Kepatuhan Wajib Pajak Dalam Pembayaran Pajak Perspektif Maslahah Mursalah (Studi Kasus Kantor Bersama SAMSAT Natal.

Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak, Sanksi Pajak Kendaraan Bermotor dan Sistem Drive Thru Samsat terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. Penagihan pajak, pemeriksaan pajak dan kepatuhan wajib pajak terhadap penerimaan pajak wajib pajak orang pribadi (studi empiris pada Wpop di KPP Pratama Cianjur). Pengaruh Program Pemutihan Pajak, Pembebasan Bea Balik Nama dan Distribusi Pajak Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor Pada UPTB Pengelolaan Pendapatan Daerah Kabupaten Oku.