PENDAHULUAN

Latar Belakang

Penyelenggaraan transaksi nontunai pada pemerintahan kabupaten/kota merupakan salah satu cara untuk menciptakan dan menerapkan prinsip-prinsip tata kelola yang baik. Demikian pula penelitian Pelealu, A, Grace B.N dan Natalie Y.T. G (2018) mengkaji kelebihan dan hambatan penerapan transaksi nontunai pada dinas lingkungan hidup Kota Belitung.

Rumusan Masalah

Tujuan Penelitian

Untuk menganalisis pengaruh penerapan parsial transaksi nontunai, akuntabilitas dan transparansi terhadap kinerja pegawai pada Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una. Untuk menganalisis apakah pengaruh variabel akuntabilitas paling dominan terhadap kinerja pegawai pada Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una.

Manfaat Penelitian

KAJIAN PUSTAKA

Penelitian Terdahulu

Hasil penelitian menunjukkan bahwa keunggulan sistem transaksi nontunai pada Dinas Lingkungan Hidup Kota Bitung adalah menciptakan akuntabilitas. Tujuan penelitian ini adalah untuk mengetahui bagaimana penerapan transaksi nontunai pada pemerintah daerah dalam upaya mewujudkan tata kelola pemerintahan yang baik.

Teori Atribusi

Pendekatan kedua adalah model inferensi korespondensi yang dikembangkan oleh Edward Jones, yang menyatakan bahwa perilaku seseorang merupakan hasil korespondensi dengan orang lain. Pendekatan ketiga adalah model atribusi kausal yang dikembangkan oleh Kelley dengan mengembangkan pertanyaan atribusi mendasar mengenai pengaruh faktor internal dan eksternal. faktor luar terhadap pembentukan perilaku. Teori atribusi sering digunakan dalam penelitian yang berkaitan dengan perilaku pengelola anggaran. Dalam penelitian ini digunakan teori atribusi sebagai grand theory atau teori dasar yang dapat menghubungkan perilaku pegawai pemerintah dalam kaitannya dengan pelaksanaan transaksi non tunai, penerapan prinsip akuntabilitas dan transparansi dalam meningkatkan kinerja.

Pemerintah Daerah

Pasca reformasi, pemerintah pusat baru mengeluarkan UU No. 32 Tahun 2004 tentang Pemerintahan Daerah, yang memberikan kewenangan kepada pemerintah daerah untuk mengatur daerahnya dan masyarakatnya menurut keadaannya (Huda, 2012:28). Hal ini menunjukkan komitmen pemerintah pusat terhadap terwujudnya pemerintahan daerah yang berdaya baik dari segi kewenangan maupun anggaran sehingga kesejahteraan masyarakat dapat meningkat.

Transaksi Non-Tunai

Alat transaksi nontunai sebagaimana dimaksud dalam Pasal 3 adalah (a) alat pembayaran dengan kartu berupa kartu kredit, kartu debit, dan kartu elektronik, serta (b) cek dan bilyet giro. Gubernur menetapkan kebijakan pelaksanaan operasi nontunai dan menyusun rencana aksi pelaksanaan kebijakan tersebut.

Akuntabilitas

Tujuan penelitian ini adalah untuk mengetahui pengaruh penerapan transaksi non tunai, akuntabilitas dan transparansi terhadap kinerja pegawai pada Badan Pengelolaan Keuangan dan Aset Daerah di wilayah Tojo Una-Una. Hasil survei menunjukkan bahwa pegawai Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una mampu menjelaskan kebijakan transaksi nontunai.

Tranparansi

Kinerja

Pada organisasi sektor publik, tujuan penilaian kinerja adalah: (1) untuk membantu meningkatkan kinerja pemerintah, (2) untuk tujuan alokasi sumber daya, dan (3). Secara umum penilaian kinerja Aparatur Sipil Negara (ASN) berpedoman pada Peraturan Pemerintah Nomor 46 Tahun 2011 yang menyatakan bahwa penilaian kinerja ASN didasarkan pada tujuan kerja pegawai (SKP) dan perilaku kerja.

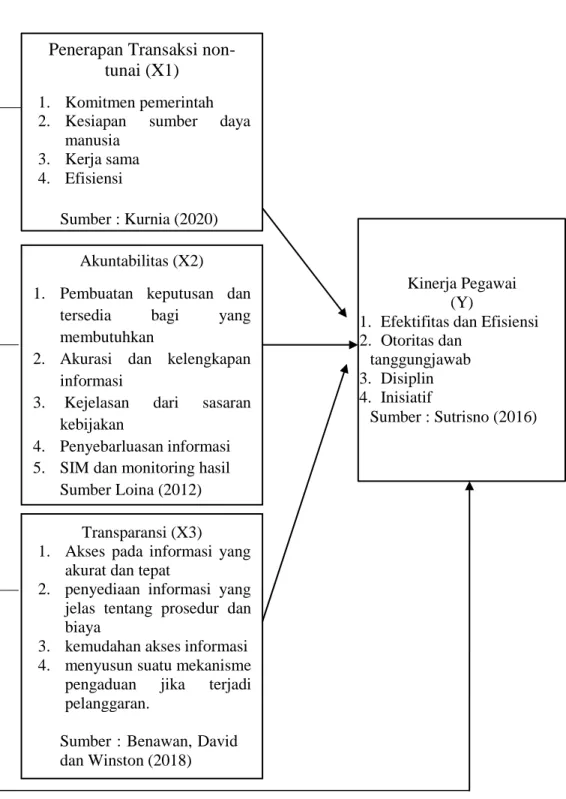

KERANGKA KONSEPTUAL DAN HIPOTESIS

Kerangka Konseptual

Hipotesis

Definisi Operasional Variabel

Koefisien pada variabel transaksi non tunai (TNT) sebesar +0,360 yang menunjukkan bahwa variabel transaksi non tunai mempunyai hubungan linier terhadap kinerja, dimana setiap peningkatan pada aspek transaksi non tunai dapat meningkatkan kinerja secara signifikan (P<0 ,05) dengan 0,360 satuan. Penerapan transaksi non tunai, akuntabilitas dan transparansi secara simultan berpengaruh signifikan terhadap kinerja pegawai pada Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una dengan nilai Fhitung > Ftabel dan P<0,05.

METODOLOGI PENELITIAN

Pendekatan Penelitian

Pendekatan penelitian menggunakan pendekatan manajemen sumber daya manusia (SDM) kuantitatif dalam mengkaji kinerja pegawai. Pendekatan kuantitatif dapat digunakan untuk penelitian yang pada akhirnya bertujuan untuk menggeneralisasi (Sugiyono, 2013:10). Penelitian ini merupakan jenis penelitian studi kasus yang bertujuan untuk mengetahui hubungan sebab akibat antara variabel transaksi non tunai, akuntabilitas dan transparansi terhadap kinerja pegawai.

Tempat dan Waktu Penelitian

Populasi dan Sampel

Teknik pengambilan sampel pada penelitian ini menggunakan teknik sampling jenuh mengingat populasinya tidak terlalu besar, hanya 53 karyawan.

Teknik Pengumpulan Data

Jenis dan Sumber Data

Metode Analisis Data

Penerapan transaksi non tunai, akuntabilitas dan transparansi secara parsial berpengaruh signifikan terhadap kinerja pegawai pada Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una dengan arah hubungan positif dimana masing-masing variabel bebas menunjukkan nilai thitung > ttabel dan P< 0. 05. Faktor dominan yang mempengaruhi kinerja pegawai pada Kantor Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una adalah transparansi dengan kontribusi sebesar 32,48%, lebih tinggi dibandingkan faktor lainnya yaitu pelaksanaan transaksi non tunai (18,99%) dan akuntabilitas (18,73). %). %).

HASIL DAN PEMBAHASAN

Badan Pengelolaan Keuangan dan Aset Daerah

Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Tojo Una-Una bertujuan untuk menyiapkan sistem pengelolaan keuangan dan aset yang mendukung penyelenggaraan pemerintahan daerah. Pemanfaatan teknologi dalam pengelolaan keuangan dan aset daerah Program prioritas BPKAD Kabupaten Tojo Una-Una periode 2016-2021 telah ditetapkan secara sistematis berdasarkan hasil analisis kondisi internal dan eksternal.

Gambaran Umum Responden

Tabel 5.2 menunjukkan bahwa sebagian besar pegawai di lokasi penelitian yaitu sebesar 62,30% adalah perempuan dan sisanya sebesar 37,70%. Staf bendahara pada Badan Pengelolaan Keuangan dan Aset Daerah mayoritas merupakan lulusan pendidikan tinggi Strata 1 (S1) yaitu responden) dan Diploma yaitu responden).

Analisis Deskriptif

Pada parameter Efektivitas, sebanyak 62,3% responden menjawab Setuju (S) dan sisanya menjawab Sangat Setuju sebanyak 34,0% dan Ragu-ragu sebanyak 3,8%. Pada parameter keakuratan dan kelengkapan informasi, sebanyak 1,9% responden menjawab Ragu, 58,5% menjawab Setuju, dan 39,6% menjawab Setuju. Selain parameter ketersediaan, kemudahan akses informasi juga menjadi parameter transparansi dimana 7,5% responden menjawab Belum Memutuskan, 64,2% menjawab Setuju, dan 28,3% menjawab Setuju.

Parameter wewenang dan tanggung jawab didominasi oleh jawaban Setuju sebesar 62,3% dan sisanya sebesar 20,8% menjawab Setuju sebesar 15,1%. Aspek inisiatif ditanggapi positif oleh sebagian besar responden dimana 58,5% menjawab Setuju, 24,5% menjawab Sangat Setuju, 13,2% menjawab Ragu-ragu dan 3,8% menjawab Tidak Setuju.

Analisis Kualitas Data

Nilai korelasi (rhitung) setiap item pertanyaan dengan total skor variabel Transaksi Nontunai berada pada kisaran. Berdasarkan interval nilai tersebut diketahui nilai rhitung > rtabel (0,279), oleh karena itu dapat dinyatakan item pertanyaan yang digunakan untuk mengukur variabel Transparansi memenuhi kriteria uji validitas sehingga dapat dinyatakan valid. Variabel kinerja Bendahara merupakan variabel dependen dalam penelitian ini dan diukur berdasarkan empat item pertanyaan.

Interval nilai korelasi hitung yang diperoleh antara masing-masing item pertanyaan dengan total skor variabel adalah. Berdasarkan nilai tersebut diketahui bahwa nilai r hitung lebih besar dari r tabel yang telah ditentukan yaitu sebesar 0,279. Dengan demikian, keempat item pertanyaan tersebut dapat dikatakan layak atau valid digunakan untuk mengukur variabel Kinerja Pegawai.

Asumsi Klasik

Mengacu pada nilai Cronbach alpha yang diperoleh maka dapat disimpulkan bahwa instrumen yang digunakan untuk mengukur variabel penelitian (transaksi non tunai, akuntabilitas, transparansi, kinerja pegawai) dinyatakan reliabel atau dapat dipercaya. Berdasarkan pola sebaran tersebut dapat dipastikan bahwa data memenuhi asumsi normalitas, sehingga dapat digunakan untuk menguji hipotesis secara parametrik. Berdasarkan kriteria kedua aspek tersebut dapat disimpulkan bahwa tidak terdapat korelasi yang kuat antar variabel independen, sehingga data memenuhi asumsi multikolinearitas.

Pengujian dilakukan secara deskriptif dengan memperhatikan sebaran data dengan kriteria memenuhi asumsi heteroskedastisitas jika data tersebar di bagian atas-bawah dan kiri-kanan angka 0. Berdasarkan sebaran data, dapat disimpulkan tidak terdapat gejala heteroskedastisitas pada model regresi linier yang dibangun.

Analisis Regresi Berganda

Pengujian secara parsial berdasarkan model regresi linier berganda terhadap hubungan tanggung jawab dengan kinerja karyawan menunjukkan nilai t sebesar 2,360 dan nilai signifikansi sebesar 0,022. Berdasarkan nilai t-score dan nilai signifikansi maka hipotesis diterima atau dapat disimpulkan bahwa akuntabilitas berpengaruh positif dan signifikan terhadap kinerja pegawai pada Badan Pengelola Kekayaan dan Aset Daerah Tojo Una-Una. Nilai thitung yang diperoleh lebih besar dari nilai ttabel sebesar 2,009 dan nilai signifikansi lebih kecil dari tingkat kesalahan yang ditentukan (P<0,05), sehingga dapat disimpulkan bahwa hipotesis diterima, bahwa transparansi berpengaruh positif dan signifikan terhadap kinerja perusahaan. kinerja pegawai Badan Pengelola Kekayaan dan Aset Daerah Kabupaten Tojo Una-Una.

Oleh karena itu dapat disimpulkan bahwa model regresi yang digunakan mempunyai akurasi yang tinggi (60-80%), dimana 70,2% kinerja pegawai pada Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una dapat diprediksi melalui variabel Transaksi Non Tunai. , Akuntabilitas dan Transparansi, sedangkan sisanya sebesar 29,8% dipengaruhi oleh faktor lain yang tidak diamati dalam penelitian ini. SE keseluruhan serupa dengan nilai koefisien determinan (70,2%), sehingga dapat disimpulkan bahwa variabel yang dominan mempengaruhi kinerja pegawai pada Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una adalah transparansi.

Pembahasan

Berdasarkan nilai Fhitung lebih besar dari nilai Ftabel (2,794) dan nilai signifikansi lebih kecil dari α=5% (0,05), maka hipotesis kedua (H2) diterima atau dapat disimpulkan terdapat pengaruh yang positif dan signifikan. dampak penerapan transaksi nontunai, akuntabilitas dan sekaligus transparansi terhadap kinerja pegawai. Tuntutan tersebut diikuti dengan penerapan teknologi melalui penerapan transaksi nontunai untuk mendukung akuntabilitas dan transparansi pemerintah daerah. Bagi perusahaan riset, penerapan transaksi non tunai, akuntabilitas dan transparansi dapat memberikan kontribusi yang signifikan terhadap peningkatan kinerja karyawan, sehingga dapat dijadikan sebuah program.

Analisis Efisiensi Pelaksanaan Transaksi Non Tunai Dalam Pengelolaan Keuangan Daerah pada Sekretariat Daerah Kota Metro Provinsi Lampung. 2018. Analisis Penerapan Sistem Transaksi Non Tunai Dalam Pengelolaan Keuangan Daerah Pada Dinas Lingkungan Hidup Kota Bitung, Jurnal Penelitian Akuntansi Going Concern.

PENUTUP

Kesimpulan

Implikasi Penelitian

Saran

Faktor yang perlu mendapat perhatian adalah transparansi karena merupakan faktor dominan yang mempengaruhi kinerja pegawai pada Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Tojo Una-Una. Bagi STIE Nobel Indonesia, hasil penelitian ini dapat menjadi acuan untuk menunjukkan kontribusi STIE Nobel Indonesia terhadap pengembangan teoritis dan praktis Manajemen Sumber Daya Manusia di pemerintahan daerah. Bagi penelitian selanjutnya, kesimpulan yang diperoleh sejalan dengan beberapa hasil penelitian sebelumnya sehingga dapat dijadikan acuan untuk mengembangkan penelitian terkait penyelenggaraan transaksi nontunai, akuntabilitas, transparansi dan kinerja pegawai khususnya pegawai pada organisasi pemerintah daerah. . .

Dampak Pengawasan Keuangan, Akuntabilitas dan Transparansi Terhadap Kinerja Pegawai (Studi Kasus Pada Dinas Perhubungan Kota Tidore Kepulauan). 2018. Penerapan Pengelolaan Keuangan dengan Transaksi Non Tunai di Sekretariat Daerah Provinsi Sumatera Barat. Jurnal Ilmu Administrasi Publik. Penerapan Transaksi Non Tunai Sebagai Landasan Good Government Governance: Studi Kasus pada Pemerintah Kabupaten Jombang.

Pengaruh penganggaran berbasis kinerja, transparansi, akuntabilitas dan pengawasan internal terhadap kinerja pegawai di lingkungan Sekretariat Jenderal DPR RI. Peraturan Gubernur Sulawesi Tengah Nomor 8 Tahun 2019 Tentang Petunjuk Teknis Penyelenggaraan Transaksi Non Tunai Pada Pemerintahan Daerah. 2018. Penerapan transaksi nontunai dalam pelaksanaan belanja daerah untuk mewujudkan prinsip tata kelola yang baik (Studi Kasus Badan Pengelolaan Keuangan dan Aset Daerah Pemerintah Provinsi Jawa Barat). Workshop Penelitian Industri dan Seminar Nasional ke-10.