Penelitian ini bertujuan untuk mengetahui sejauh mana pengaruh pengetahuan keuangan, sikap keuangan dan kepribadian terhadap perilaku pengelolaan keuangan UMKM kerajinan tapis di Lampung. Hasil penelitian juga menunjukkan bahwa pengetahuan keuangan, sikap keuangan dan kepribadian secara simultan mempunyai pengaruh positif terhadap Perilaku Pengelolaan Keuangan UMKM Kerajinan Tapis di Lampung. “Pengaruh Pengetahuan Keuangan, Sikap Keuangan dan Kepribadian Terhadap Perilaku Pengelolaan Keuangan Pada UMKM Kerajinan Tapis di Lampung”.

Apakah literasi keuangan berpengaruh terhadap perilaku pengelolaan keuangan pada usaha mikro, kecil dan menengah (UMKM) pada Kerajinan Tapis di Lampung. Apakah sikap keuangan berpengaruh terhadap perilaku pengelolaan keuangan pada Usaha Mikro, Kecil, dan Menengah (UMKM) Kerajinan Tapis di Lampung? Apakah Kepribadian Berpengaruh Terhadap Perilaku Pengelolaan Keuangan Usaha Mikro Kecil Menengah (UMKM) Kerajinan Tapis di Lampung?

Apakah Pengetahuan Keuangan, Sikap Keuangan dan Kepribadian Secara Bersama-sama Berpengaruh Terhadap Perilaku Pengelolaan Keuangan UMKM Kerajinan Tapis di Lampung. Untuk menganalisis pengetahuan keuangan, sikap keuangan dan kepribadian yang secara bersama-sama mempengaruhi perilaku pengelolaan keuangan pada UMKM Kerajinan Tapis di Lampung.

PENDAHULUAN

- Latar Belakang Masalah

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penelitian

Bagi responden diharapkan penelitian ini dapat memberikan informasi kepada responden mengenai pentingnya pengetahuan keuangan, sikap keuangan dan kepribadian dalam perilaku pengelolaan keuangan. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat memperdalam pengetahuan peneliti selanjutnya dalam perilaku pengelolaan keuangan. Untuk memberikan gambaran yang jelas mengenai penelitian yang dilakukan, maka telah disusun suatu sistem penulisan yang memuat informasi tentang materi dan hal-hal yang dibahas pada setiap bab.

Selain itu memuat pengembangan hipotesis mengenai variabel dan tinjauan pustaka yaitu uraian sistematis mengenai penelitian terdahulu yang berkaitan dengan penelitian tersebut.

LANDASAN TEORI & TINJAUAN PUSTAKA

Landasan Teori

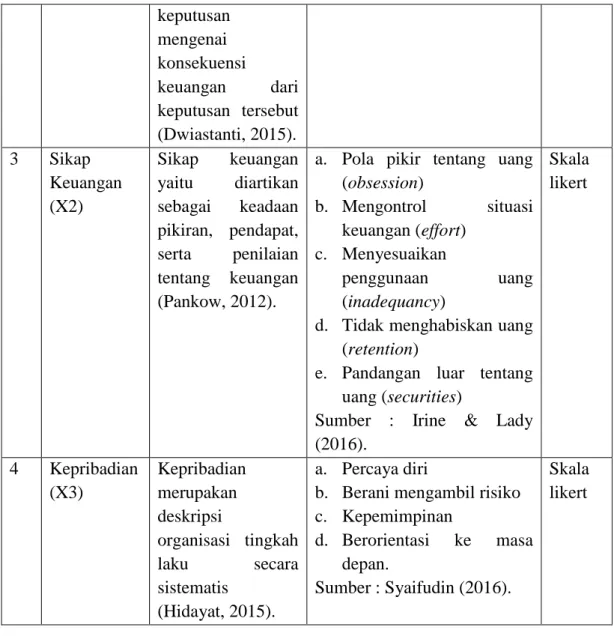

- Pengetahuan Keuangan

- Pengertian Pengetahuan Keuangan

- Indikator Pengetahuan Keuangan

- Sikap Keuangan

- Pengertian Sikap Keuangan

- Indikator Sikap Keuangan

- Kepribadian

- Pengertian Kepribadian

- Indikator Kepribadian

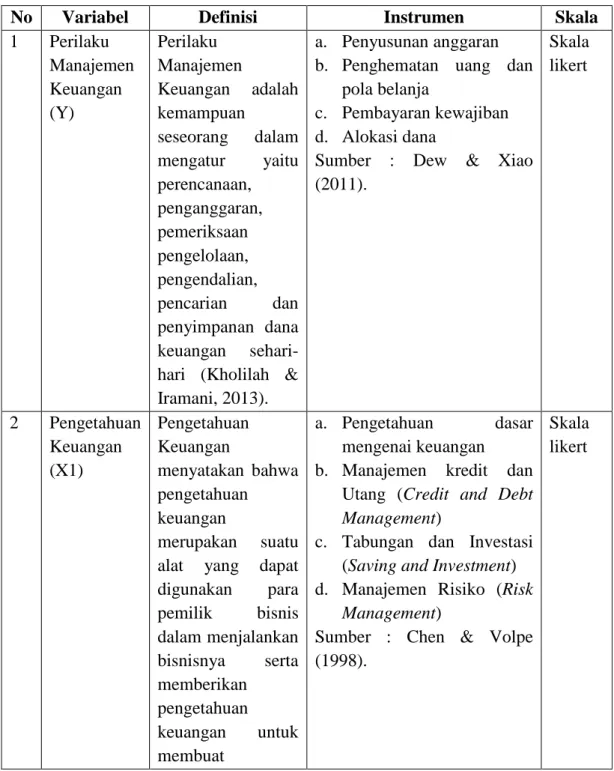

- Perilaku Manajemen Keuangan

- Pengertian Perilaku Manajemen Keuangan

- Faktor-faktor yang Mempengaruhi Perilaku Manajemen Keuangan

- Indikator Perilaku Manajemen Keuangan

Penelitian Terdahulu

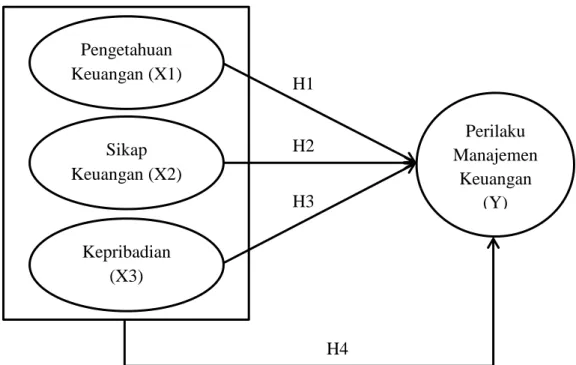

Pengembangan Hipotesis

- Pengaruh Pengetahuan Keuangan terhadap Perilaku Manajemen Keuangan

- Pengaruh Sikap Keuangan terhadap Perilaku Manajemen Keuangan

- Pengaruh Kepribadian terhadap Perilaku Manajemen Keuangan

Kerangka Berfikir Konseptual

METODE PENELITIAN

Desain Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif, yaitu penelitian yang terstruktur secara sistematis pada bagian-bagiannya dan bertujuan untuk menemukan hubungan sebab dan akibat. Data primer merupakan sumber data yang diperoleh dari kuesioner yang berisi pertanyaan-pertanyaan yang dijawab sendiri oleh responden. Data primer yang akan digunakan dalam penelitian ini adalah hasil pengisian kuesioner oleh responden.

Operasional Variabel Penelitian

- Variabel Independen (Variabel Bebas)

- Variabel Dependen (Variabel Terikat)

Populasi dan Sampel

- Populasi

- Sampel

Berdasarkan kriteria sampel di atas maka yang memenuhi kriteria penulis adalah 123 UMKM Kerajinan Tapis di Lampung (Lampiran 1).

Teknik Pengumpulan Data

Analisis Statistik Deskriptif

Teknik Penguji Instrumen

- Uji Validitas

- Uji Reliabilitas

Pada penggunaan SPSS terdapat fasilitas untuk mengukur reliabilitas dengan menggunakan uji statistik Cronbach Alpha (α) menurut (Ghozali, 2016) yaitu nilai Cronbach Alpha > 0,60.

Teknik Analisis Data

- Analisis Regresi Linier Berganda

Uji Hipotesis

- Uji F (Uji Signifikansi Simultan)

- Uji T (Uji Signifikan Pengaruh Parsial)

- Koesifien Determinasi (R2)

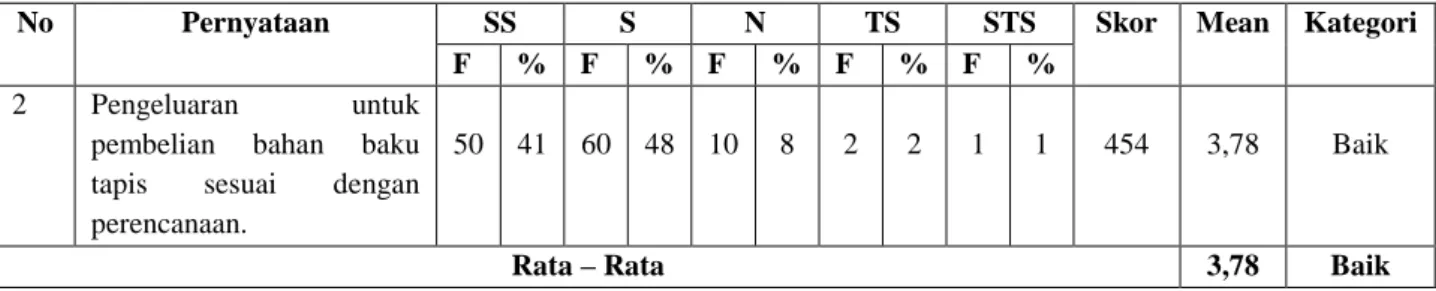

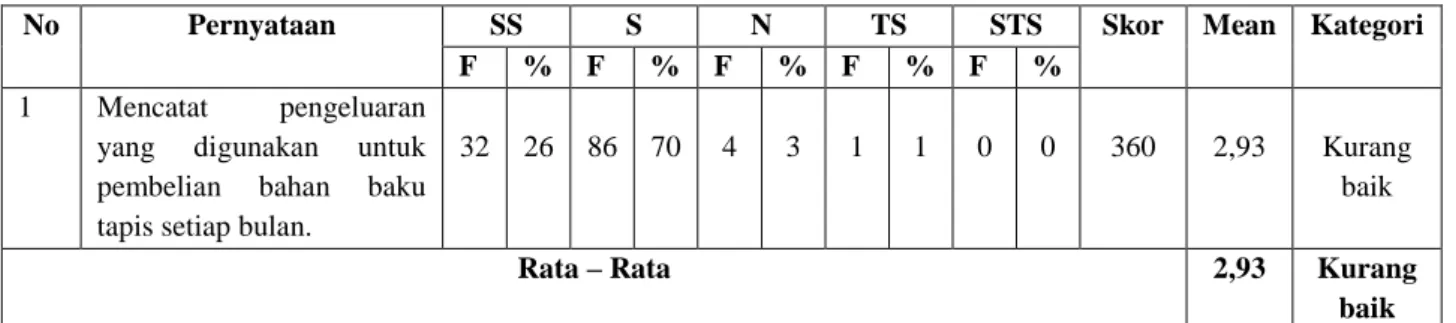

Hal ini menunjukkan bahwa para praktisi perdagangan filtering berpengalaman dalam menyusun laporan keuangan. Hal ini menunjukkan bahwa para perajin tapis memikirkan secara matang dalam membeli bahan baku pembuatan barang tapis. Hal ini menunjukkan bahwa para pelaku kerajinan saring kurang baik dalam kepemimpinan dalam berwirausaha.

Artinya variabel pengetahuan keuangan berpengaruh positif terhadap perilaku pengelolaan keuangan pada UMKM penyaring di Lampung. Artinya variabel sikap keuangan berpengaruh positif terhadap perilaku pengelolaan keuangan UMKM penyaring di Lampung. Artinya variabel kepribadian tidak berpengaruh terhadap perilaku pengelolaan keuangan penyaringan UMKM di Lampung.

Berdasarkan hasil tersebut dapat disimpulkan bahwa variabel pengetahuan keuangan (X1) berpengaruh positif terhadap perilaku pengelolaan keuangan UMKM kapal filter di Lampung. Semakin tinggi pengetahuan keuangan UMKM kapal filter maka perilaku pengelolaan keuangannya akan semakin baik. Artinya variabel sikap keuangan (X2) berpengaruh positif terhadap perilaku pengelolaan keuangan UMKM kapal filter di Lampung.

Semakin tinggi sikap keuangan pelaku UMKM kerajinan saring maka perilaku pengelolaan keuangannya akan semakin baik. Artinya variabel kepribadian (X3) tidak berpengaruh terhadap perilaku pengelolaan keuangan UMKM kerajinan tapis di Lampung. Pengetahuan keuangan, sikap keuangan dan kepribadian secara bersama-sama mempunyai pengaruh positif terhadap perilaku pengelolaan keuangan UMKM kerajinan filter di Lampung.

Pengetahuan keuangan mempunyai pengaruh positif terhadap perilaku pengelolaan keuangan pada UMKM kapal filter di Lampung. Sikap keuangan mempunyai pengaruh positif terhadap perilaku pengelolaan keuangan pada UMKM tukang filter di Lampung. Judul Skripsi: Pengaruh Pengetahuan Keuangan, Sikap Keuangan dan Kepribadian Terhadap Perilaku Pengelolaan Keuangan Pada UMKM Kerajinan Tapis di Lampung.

HASIL DAN PEMBAHASAN

Deskripsi Data Responden

- Deskripsi Karakteristik Responden

Responden tersebut merupakan UMKM kerajinan tapis di Lampung yang masih aktif pada tahun 2021. Berdasarkan hasil pengumpulan data melalui kuisioner online di Google Form, diperoleh karakteristik responden pada penelitian ini berdasarkan usia, jenis kelamin dapat dilihat. , Kecamatan UMKM kerajinan permadani dan pendapatan bulanan. Berdasarkan tabel 4.2 di atas dapat disimpulkan bahwa data responden UMKM kapal filter di Lampung berdasarkan jenis kelamin adalah laki-laki yaitu sebanyak 33 orang (27%).

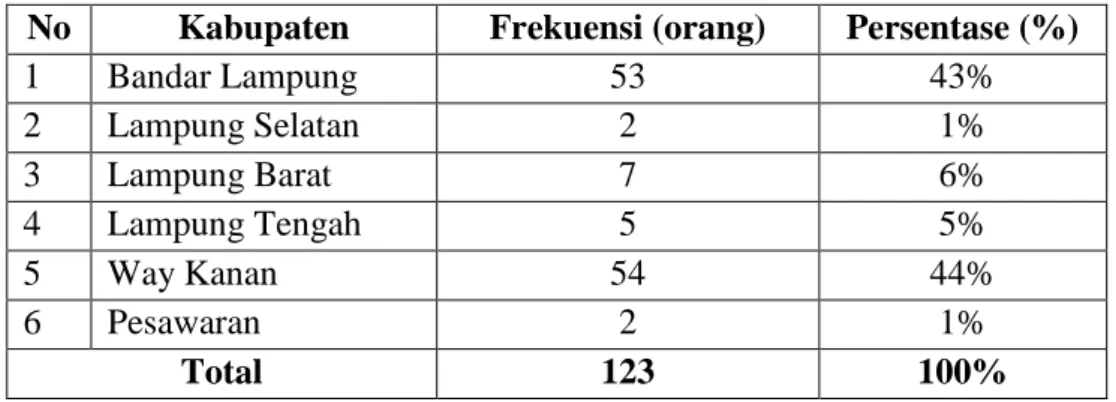

Berdasarkan data tersebut dapat disimpulkan bahwa UMKM kerajinan tapis yang dominan di Lampung adalah perempuan. Berdasarkan tabel 4.3 di atas menunjukkan bahwa responden berdasarkan kabupaten berjumlah 54 orang (44%) yang bergerak dalam bidang penyaringan UMKM di Way Kanan. Selanjutnya di Bandarlampung sebanyak 53 orang (43%), kemudian di lampung barat sebanyak 7 orang (6%), di lampung tengah sebanyak 5 orang (5%), kemudian di lampung selatan sebanyak 2 orang (1%). ) dan di Pesawaran 2 masing-masing.

Dari data tersebut dapat disimpulkan bahwa responden yang merupakan UMKM kerajinan tapis di Lampung menurut kabupaten yang paling dominan yaitu Way Kanan. Berdasarkan data tersebut dapat disimpulkan bahwa pendapatan dominan usaha kecil menengah yang bergerak dibidang kerajinan tapis di lampung adalah sebesar Rp5.000.000,00 per bulan.

Hasil Statistik Deskriptif

- Analisis Indeks Jawaban Responden Terhadap Variabel Perilaku Manajemen

- Analisis Indeks Jawaban Responden Terhadap Variabel Pengetahuan Keuangan

- Analisis Indeks Jawaban Responden Terhadap Variabel Sikap Keuangan

- Analisis Indeks Jawaban Responden Terhadap Variabel Kepribadian (X3)

Berdasarkan tabel 4.5 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (skor 4). Berdasarkan tabel 4.6 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (skor 4). Berdasarkan tabel 4.7 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (skor 4).

Berdasarkan Tabel 4.8 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih respon Suara (Skor 4). Berdasarkan Tabel 4.9 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih respon Suara (Skor 4). Berdasarkan Tabel 4.10 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih respon Suara (Skor 4).

Berdasarkan Tabel 4.11 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (Skor 4). Berdasarkan Tabel 4.12 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (Skor 4). Berdasarkan Tabel 4.13 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (Skor 4).

Berdasarkan tabel 4.15 diatas data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban ‘Setuju’ (Skor 4). Berdasarkan tabel 4.16 diatas data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban ‘Setuju’ (Skor 4). Berdasarkan tabel 4.17 diatas data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban ‘Setuju’ (Skor 4).

Berdasarkan Tabel 4.18 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (Skor 4). Berdasarkan Tabel 4.19 diatas data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (Skor 4). Berdasarkan Tabel 4.20 diatas, data yang diperoleh dari 123 responden menunjukkan bahwa responden memilih jawaban Setuju (Skor 4).

Uji Persyaratan Instrumen

- Uji Validitas

- Uji Reliabilitas

Seluruh variabel mempunyai nilai Cronbach Alpha lebih besar dari 0,60 dan telah dinyatakan reliabel untuk digunakan sebagai instrumen penelitian. Berdasarkan Tabel 4.25 terlihat bahwa seluruh nilai setiap variabel mempunyai nilai Cronbach Alpha > 0,60. Berdasarkan hasil tersebut dapat disimpulkan bahwa kuesioner setiap variabel (X1, X2 dan X3) dan variabel (Y) dinyatakan reliabel sebagai alat pengukuran penelitian.

Teknik Analisis Data

- Analisis Regresi Linier Berganda

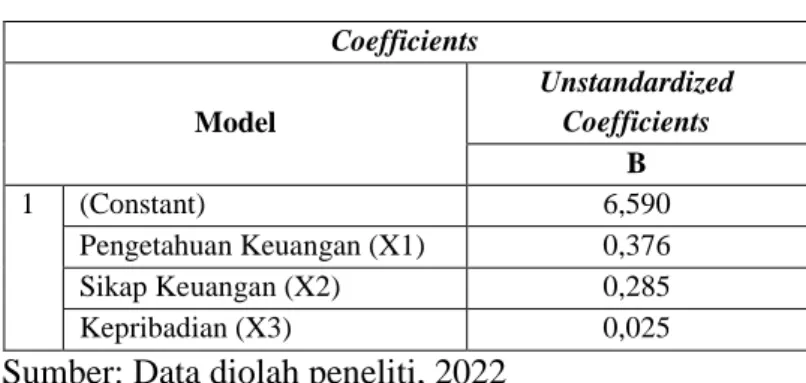

Jadi nilai X1, Hal ini menunjukkan bahwa variabel pengetahuan keuangan berpengaruh positif yang dapat diartikan bahwa setiap kenaikan variabel pengetahuan keuangan sebesar 1% maka akan berpengaruh positif. Artinya pengetahuan finansial mempunyai pengaruh yang positif terhadap perilaku pengelolaan keuangan, sehingga semakin banyak filter pengetahuan yang dimiliki UMKM kerajinan di lampung maka akan semakin baik pula perilaku pengelolaan keuangannya.

Hal ini menunjukkan bahwa variabel sikap keuangan berpengaruh positif yang dapat diartikan bahwa setiap kenaikan variabel sikap keuangan sebesar 1% maka variabel perilaku pengelolaan keuangan akan meningkat sebesar 0,285. Artinya sikap keuangan mempunyai pengaruh positif terhadap perilaku pengelolaan keuangan, sehingga semakin baik sikap keuangan yang dimiliki UMKM di Lampung maka pengelolaan keuangannya akan semakin baik. Hal ini menunjukkan bahwa variabel kepribadian mempunyai pengaruh positif yang artinya setiap kenaikan 1% pada variabel kepribadian maka akan meningkatkan variabel perilaku pengelolaan keuangan sebesar 0,279.

Artinya kepribadian mempunyai pengaruh yang positif terhadap perilaku pengelolaan keuangan, sehingga semakin kepribadian yang dimiliki UMKM kerajinan filter di lampung maka akan semakin baik pula perilaku pengelolaan keuangannya.

Pengujian Hipotesis

- Uji Parsial (Uji t)

- Uji Simultan (Uji F)

- Koefisien Determinasi (R2)

Dalam penelitian ini dilakukan uji F untuk menguji apakah variabel independen secara bersama-sama mempengaruhi variabel dependen. Berdasarkan Tabel 4.28 terlihat bahwa uji F dapat dilakukan dengan membandingkan Fhitung dengan nilai Ftabel pada taraf signifikansi 0,05. Dari hasil uji F dapat disimpulkan bahwa hipotesis keempat (H4) diterima yaitu variabel pengetahuan keuangan, sikap keuangan dan.

Koefisien determinasi (R2) digunakan untuk mengukur seberapa baik variabel independen (pengetahuan keuangan, sikap keuangan dan kepribadian) dapat menjelaskan variabel dependen (perilaku pengelolaan keuangan). Nilai koefisien determinasinya antara 0 sampai dengan 1, nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Namun jika nilainya mendekati 1 maka variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen (Ghozali, 2018).

Hal ini menunjukkan bahwa besarnya pengaruh yang dapat dijelaskan oleh variabel independen (pengetahuan keuangan, sikap terhadap keuangan dan kepribadian) terhadap variabel dependen (perilaku pengelolaan keuangan) adalah sebesar 37,1%.

Pembahasan

- Pengaruh Pengetahuan Keuangan terhadap Perilaku Manajemen Keuangan

- Pengaruh Sikap Keuangan Manajemen Keuangan Terhadap Perilaku

- Pengaruh kepribadian terhadap perilaku manajemen keuangan

KESIMPULAN DAN SARAN

Simpulan

Keterbatasan Penelitian

Saran bagi peneliti selanjutnya yang ingin meneliti permasalahan yang sama adalah dengan memasukkan variabel lain, karena bukan hanya pengetahuan keuangan, sikap keuangan dan kepribadian saja yang dapat mempengaruhi pelaku UMKM dalam perilaku pengelolaan keuangannya, namun dirasa masih banyak faktor lainnya. adalah. oleh karena itu sebaiknya dilakukan penelitian lebih lanjut dengan menambahkan variabel-variabel lain pada penelitian selanjutnya agar dapat memberikan gambaran yang lebih luas mengenai permasalahan dalam penelitian ini.

Saran