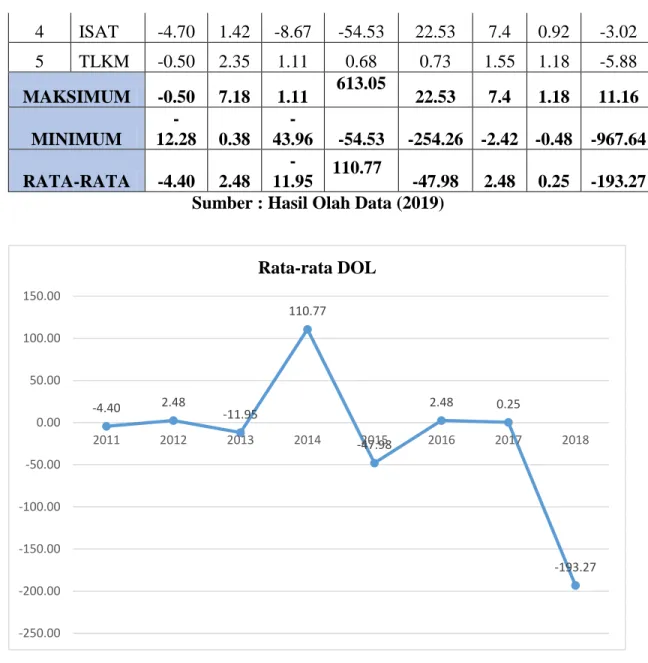

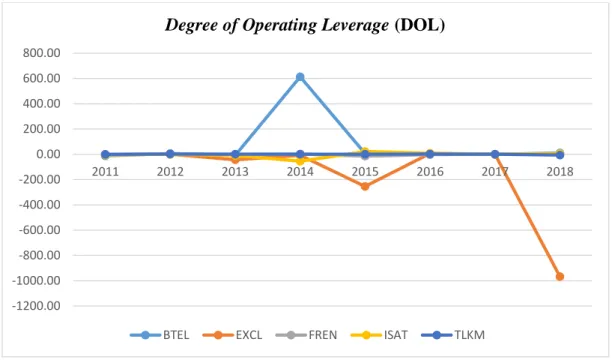

Penelitian ini bertujuan untuk mengetahui pengaruh pertumbuhan penjualan dan leverage operasi terhadap struktur modal pada perusahaan telekomunikasi yang terdaftar di BEI periode 2011-2018. 56 Gambar 4.3 Grafik Rata-rata Operating Leverage (DOL) pada Perusahaan Telekomunikasi yang Terdaftar di BEI Periode.

- Latar Belakang

- Rumusan Masalah

- Maksud dan Tujuan Penelitian

- Maksud Penelitian

- Tujuan Penelitian

- Kegunaan Penelitian

- Lokasi dan Waktu Penelitian

Seberapa besar dampak pertumbuhan penjualan terhadap struktur modal perusahaan telekomunikasi yang terdaftar di BEI periode 2011-2018. Seberapa besar pengaruh pertumbuhan penjualan dan leverage operasi terhadap struktur modal perusahaan telekomunikasi yang terdaftar di BEI periode 2011-2018.

Tinjauan Pustaka

- Pertumbuhan Penjualan

- Pengertian Pertumbuhan Penjualan

- Faktor-faktor yang Mempengaruhi Pertumbuhan Penjualan

- Leverage

- Pengertian Leverage

- Jenis-jenis Leverage

- Struktur Modal

- Definisi Struktur Modal

- Metode Perhitungan Struktur Modal

- Komponen Struktur Modal

- Faktor-faktor yang Mempengaruhi Struktur Modal

- Teori Struktur Modal

- Penelitian Terdahulu

Menurut Sudana, struktur modal berkaitan dengan pengeluaran jangka panjang suatu perusahaan, yang diukur dari rasio utang jangka panjang terhadap ekuitasnya. Penelitian terdahulu terkait pengaruh sales growth dan operating leverage terhadap struktur modal adalah sebagai berikut.

Kerangka Pemikiran

- Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal

- Pengaruh Operating Leverage Terhadap Struktur Modal

Profitabilitas, tangibilitas, pertumbuhan, dan leverage operasi berbanding negatif terhadap struktur modal, sedangkan ukuran dan likuiditas berbanding positif terhadap struktur modal. Perusahaan pada industri yang tingkat pertumbuhannya tinggi harus menyediakan modal yang cukup untuk membiayai kegiatan operasional perusahaan. Leverage operasi merupakan perbandingan antara persentase perubahan laba sebelum bunga dan pajak akibat persentase perubahan pendapatan (DOL).

Perusahaan dengan leverage operasi yang tinggi memiliki fluktuasi pendapatan yang besar sehingga lebih berisiko dibandingkan perusahaan dengan leverage operasi yang rendah. Semakin tinggi tingkat operating leverage suatu perusahaan maka akan semakin besar dampaknya terhadap risiko bisnis suatu perusahaan, dengan besarnya risiko bisnis maka semakin kurang menarik kreditur untuk tertarik memberikan pinjaman, karena biasanya kreditur memberikan pinjaman kepada perusahaan yang risiko usahanya kecil (Maulina et al. al., 2018). Perusahaan berharap dengan menggunakan leverage operasi, perubahan pendapatan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar.

Dari uraian diatas penulis dapat menyimpulkan bahwa operating leverage mempunyai dampak negatif, dimana semakin tinggi tingkat operating leverage pada perusahaan maka semakin besar pula risiko yang dihadapi perusahaan, hal ini menyebabkan rendahnya tingkat struktur modal, karena akan semakin besar pula risiko yang dihadapi perusahaan. semakin sulitnya mencari dana eksternal.

Hipotesis Penelitian

Objek Penelitian

Pada tahun 2015, Smartfren melakukan inovasi dengan meluncurkan layanan 4G LTE Advanced komersial pertama di Indonesia, dan pada awal tahun 2016, Smartfren kembali mengukir sejarah sebagai perusahaan telekomunikasi pertama di Indonesia yang menyediakan layanan Voice over LTE (VoLTE) secara komersial. PT Indosat Tbk didirikan pada tahun 1967, Indosat didirikan sebagai perusahaan penanaman modal asing pertama di Indonesia yang menyediakan layanan telekomunikasi internasional melalui satelit internasional. Pada tahun 1980an, Indosat berkembang menjadi perusahaan telekomunikasi internasional pertama yang 100% dibeli dan dimiliki oleh pemerintah Indonesia.

Pada tahun 1994, perusahaan ini menjadi perseroan terbatas publik, terdaftar di Bursa Efek Indonesia dan Bursa Efek New York. Kemudian memperoleh izin jaringan 3G pada tahun 2006 dan memperkenalkan layanan 3.5G di Jakarta, Surabaya dan beberapa kota lainnya. Pada tahun 2008, Qtel membeli 24,19% saham seri B dari publik, sehingga menjadi pemegang saham mayoritas Indosat dengan kepemilikan 65%.

PT Telkom Indonesia (Persero) Tbk (Telkom) adalah badan usaha milik negara (BUMN) yang bergerak di bidang jasa teknologi informasi dan komunikasi (TIK) serta jaringan telekomunikasi di Indonesia.

Metode Penelitian

- Metode yang Digunakan

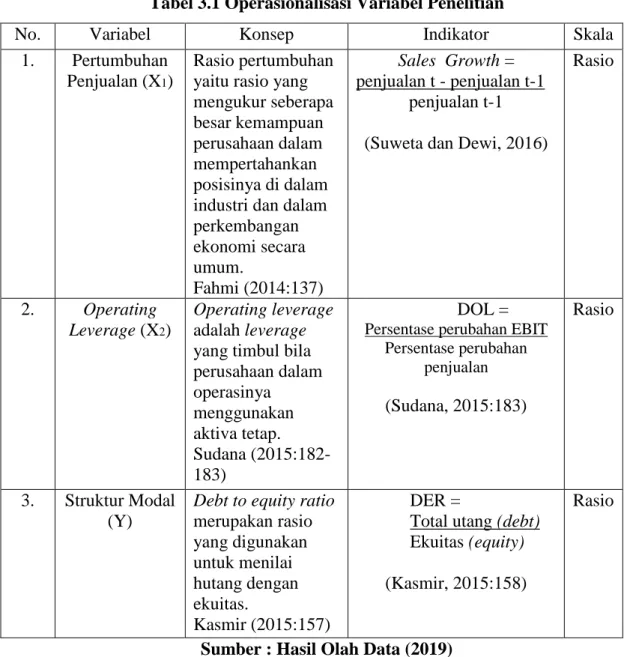

- Operasionalisasi Variabel Penelitian

- Populasi dan Teknik Penentuan Sampel

- Teknik Pengumpulan Data

- Rancangan Pengujian Hipotesis

- Uji Asumsi Klasik

- Analisis Regresi Data Panel

- Metode Pemilihan Data

- Analisis Koefisien Determinasi

- Pengujian Hipotesis

Dalam penelitian ini terdapat dua variabel independen (X), yaitu pertumbuhan penjualan sebagai X1 dan leverage operasi sebagai X2. Dengan melakukan uji Hausman, data juga diregresi menggunakan model random effect dan fixed effect dengan membuat hipotesis sebagai berikut. Dengan melakukan uji pengganda Lagrange, data juga diregresi menggunakan model efek acak dan model efek umum dengan membuat hipotesis berikut.

Jika Fhitung > Ftabel maka H0 ditolak dan H1 diterima yang berarti pertumbuhan penjualan dan leverage operasi berpengaruh secara simultan terhadap struktur modal. Jika Fhitung < Ftabel maka H0 diterima dan H1 ditolak yang berarti pertumbuhan penjualan dan leverage operasi secara simultan tidak berpengaruh terhadap struktur modal. Jika t hitung > t tabel maka H0 ditolak dan H1 diterima yang berarti secara parsial pertumbuhan penjualan dan leverage operasi berpengaruh signifikan terhadap struktur modal.

Jika t hitung < t tabel maka H0 diterima dan H1 ditolak yang berarti pertumbuhan penjualan dan leverage operasi secara parsial tidak berpengaruh terhadap struktur modal.

Hasil Penelitian

- Hasil Analisis Deskriptif

- Analisis Deskriptif Pertumbuhan Penjualan

- Analisis Deskriptif Operating Leverage

- Analisis Deskriptif Struktur Modal

- Hasil Uji Asumsi Klasik

- Hasil Pemilihan Model Data Panel

- Hasil Analisis Regresi Data Panel

- Hasil Analisis Koefisien Determinasi (R2)

- Hasil Uji Hipotesis

Berdasarkan tabel 4.1 dan gambar 4.1 terlihat bahwa perkembangan pertumbuhan penjualan pada perusahaan subsektor telekomunikasi yang terdaftar di BEI periode 2011-2018 mengalami fluktuasi. Pada tahun 2011 terlihat rata-rata peningkatan penjualan pada perusahaan telekomunikasi cukup tinggi dimana tingkat pertumbuhan penjualan sebesar 36,99%, kemudian pada tahun 2012 sebesar 15,00%. Tingkat pertumbuhan penjualan tertinggi pada tahun 2011 dan 2012 terdapat pada PT Smartfren Telecom Tbk (FREN) dengan tingkat pertumbuhan penjualan masing-masing sebesar 153,47% dan 72,81%.

Kemudian pertumbuhan penjualan terendah terjadi pada tahun 2011 pada PT Indosat Tbk (ISAT) sebesar 3,94%, sedangkan pada tahun 2012 terjadi pada PT Bakrie Telecom Tbk (BTEL) sebesar -26,11%. Pada tahun 2013 terlihat rata-rata pertumbuhan penjualan pada perusahaan telekomunikasi sebesar 10,08%, dengan tingkat pertumbuhan penjualan tertinggi pada PT Smartfren Telecom Tbk sebesar 47,28% dan terendah pada PT Bakrie Telecom Tbk yang berada pada angka negatif. dari -12.22. %. Gambar 4.2 menunjukkan bahwa tingkat pertumbuhan penjualan pada perusahaan subsektor telekomunikasi yang terdaftar di BEI mengalami fluktuasi antara tahun 2011 dan 2018.

Kemudian pada tahun berikutnya yaitu pada tahun 2016, tingkat pertumbuhan penjualan perseroan kembali mengalami penurunan yaitu -6,71%. Dimana tingkat pertumbuhan penjualan tertinggi tercatat pada tahun 2018 sebesar 37,02% dan terendah pada tahun 2017 yang berada pada angka negatif -22,68. Jadi dapat disimpulkan H0 ditolak dan H1 diterima yang berarti pertumbuhan penjualan dan leverage operasi secara simultan berpengaruh terhadap struktur modal.

Pembahasan

- Pertumbuhan Penjualan (Sales Growth) Pada Perusahaan Sub Sektor

- Operating Leverage (DOL) Pada Perusahaan Sub Sektor

- Struktur Modal (DER) Pada Perusahaan Sub Sektor Telekomunikasi

- Pengaruh Operating Leverage Terhadap Struktur Modal

- Pengaruh Pertumbuhan Penjualan dan Operating Leverage Terhadap

Berdasarkan Tabel 4.12 terlihat nilai probabilitas t-statistik sebesar 0.0216 < 0.05 dan nilai t-statistik sebesar -2.438812 yang menunjukkan bahwa t hitung dengan gt; t tabel 2,05183 dimana nilai t-statistik bertanda negatif maka dapat disimpulkan H0 ditolak dan H1 diterima yang artinya Operating Leverage berpengaruh negatif secara parsial terhadap struktur modal. Berdasarkan Tabel 4.12 terlihat nilai probabilitas t-statistik variabel pertumbuhan penjualan sebesar 0.4593 > 0.05 dan nilai t-statistik sebesar 0.750678. Hal ini menunjukkan t hitung < t tabel 2.05183 sehingga dapat disimpulkan H0 diterima dan H1 ditolak yang berarti pertumbuhan penjualan fraksional tidak berpengaruh terhadap struktur modal. Hasil penelitian ini didukung oleh hasil penelitian Rahmadani et al (2019) dan hasil penelitian Andayani dan Suardana (2018) yang menyatakan bahwa pertumbuhan penjualan tidak berpengaruh terhadap struktur modal.

Namun penelitian tersebut tidak sejalan dengan penelitian yang dilakukan oleh Farisa dan Widati (2018) dan hasil penelitian Suweta dan Dewi (2016) yang menyatakan bahwa pertumbuhan penjualan berpengaruh positif signifikan terhadap struktur modal, hal ini mungkin disebabkan karena perusahaan dan periode yang diterapkan berbeda. Dari Tabel 4.12 terlihat nilai probabilitas t-statistik untuk variabel operating leverage terlihat nilai probabilitas t-statistik sebesar 0.0216 < 0.05 dan nilai t-statistik sebesar -2.438812 hal ini menunjukkan bahwa angka t adalah 2.438812 > t tabel 2,05183 dimana nilai t-statistik menunjukkan tanda negatif, sehingga dapat disimpulkan H0 ditolak dan H1 diterima yang berarti leverage operasional secara parsial berpengaruh negatif terhadap struktur modal. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Yudiandari (2018) menunjukkan bahwa leverage operasional mempunyai pengaruh negatif terhadap struktur modal.

Berdasarkan tabel 4.11 terlihat nilai probabilitas F statistik sebesar 0.038108 < 0.05, maka nilai F statistik sebesar 3.696639 hal ini menunjukkan bahwa F tabel hitung > F sebesar 3.35.

Kesimpulan

Hal ini menunjukkan bahwa perusahaan telekomunikasi cenderung menggunakan dana internal hasil penjualan dibandingkan menggunakan utang. Hal ini menunjukkan bahwa perusahaan dengan leverage operasional yang tinggi akan mempunyai risiko yang tinggi sehingga akan sulit mendapatkan pinjaman, dan hal ini akan berdampak pada rendahnya struktur modal. Sedangkan pertumbuhan penjualan dan leverage operasi berpengaruh signifikan terhadap struktur modal dengan koefisien determinasi sebesar 21,4963%.

Saran

Secara simultan pertumbuhan penjualan dan leverage operasi berpengaruh signifikan terhadap struktur modal dengan nilai koefisien determinasi sebesar 21,4963%. pertumbuhan penjualan dan leverage operasi tetapi juga faktor lainnya. Peneliti selanjutnya disarankan untuk memilih sektor lain yang memiliki pertumbuhan penjualan dan laba operasional atau EBIT yang stabil serta menambah periode penelitian. Selain itu disarankan untuk menambahkan variabel lain yang mempengaruhi struktur modal selain variabel dalam model penelitian ini. 2018), Dampak Profitabilitas, Likuiditas, Pertumbuhan Penjualan dan Struktur Aset Terhadap Struktur Modal, E-Journal Akuntansi Universitas Udayana, Vol.24 No.1, hal. 2016), Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan Dan Profitabilitas Terhadap Struktur Modal Perusahaan, E-Journal Manajemen Unud, Vol.5, No.3. 2016), Analisis Regresi Penelitian Ekonomi dan Bisnis: Dilengkapi Aplikasi SPSS dan Eviews, ed. 2018), Dampak Struktur Aset, Profitabilitas, Leverage Operasi, Likuiditas Terhadap Struktur Modal Perusahaan Barang Konsumsi di BEI, E-Journal Akuntansi Universitas Udaana, Vol.24 No.3, hal.

2014), Analisis Laporan Keuangan, Bandung: Alfabeta. 2017), Analisis Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Struktur Aset dan Kebijakan Dividen Mengenai Struktur Modal, Prosiding Seminar Nasional Multi Disiplin & Call For Papers, hal. 2018), Aplikasi Analisis Multivariat dengan Program IBM SPSS 25, ed 9, Semarang : Badan Penerbitan Universitas Diponegoro. 2015), Pengaruh Profitabilitas, Struktur Aset, Likuiditas, Pertumbuhan Penjualan Terhadap Struktur Modal, Jurnal Ilmu dan Penelitian Akuntansi, Vol. 2014), Prinsip Pengelolaan Keuangan (Fundamentals of Financial Management), Edisi 13 Buku 2, Jakarta: Salemba Empat. https://indosatooredoo.com/, diunduh pada 4 November 2019. https://www.bakrietelecom.com/, diunduh pada 4 November 2019. https://www.cnbcindonesia.com/, diunduh pada 27 Oktober Penentu Struktur Modal pada Perusahaan yang Terdaftar di Jakarta Islamic Index, International Journal of Economics, Management and Accounting 26, No. 2016), Penentu Struktur Modal dan Pengujian Teori yang Berlaku: Bukti dari Perusahaan Farmasi Bangladesh, International Journal of Economics and Finance , Jil. 2014), Pengaruh Profitabilitas, Pertumbuhan Aset, Operating Leverage dan Ukuran Perusahaan Terhadap Struktur Modal Studi Empiris pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2012, JOM FEKON, Vol. 2015), Analisis Laporan Keuangan, Jakarta: PT Raja Grafindo Persada. 2018), Pengaruh Faktor Penentu Struktur Modal Terhadap Struktur Modal (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode Jurnal Administrasi Bisnis, Vol.

2014), Pengaruh Struktur Aktiva, Tingkat Pertumbuhan Penjualan dan Profitabilitas Terhadap Struktur Modal (Studi Pada Perusahaan Tekstil Dan Pakaian Yang Terdaftar Di BEI Periode Jurnal Administrasi Bisnis Vol. 2019), Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan, Pertumbuhan penjualan dan rasio pembayaran dividen dalam kaitannya dengan struktur modal (Studi pada perusahaan properti dan real estate yang terdaftar di BEI pada Jurnal Akuntansi dan Manajemen, Vol.14, No.1, hal. 2017), Metode Penelitian Pendekatan Pengembangan Kapabilitas Bisnis , Jakarta: Salemba Empat.