Ada dua pihak yang mempunyai kepentingan terhadap pelaporan keuangan suatu perusahaan, yaitu pihak internal dan pihak eksternal. Dalam hal ini penulis tertarik untuk melakukan penelitian terhadap hasil laporan keuangan dengan menggunakan rasio likuiditas dan solvabilitas. Penulis akan melakukan penelitian dengan judul “Pengaruh Rasio Likuiditas dan Rasio Solvabilitas Terhadap Kinerja Laporan Keuangan (Studi Pada Perusahaan Sub Sektor Kosmetika dan Utilitas yang Tercatat di Bursa Efek Indonesia Tahun 2018.”

PENDAHULUAN

- Latar Belakang Permasalahan

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Dalam menyusun tesis diploma, peneliti memulainya secara sistematis dan terorganisir dengan menghubungkan bab-bab.

TINJAUAN PUSTAKA

Penelitian Terdahulu

Landasa Teori

- Laporan Keuangan

- Analisis Laporan Keuangan

- Rasio Keuangan

- Kinerja Keuangan

- Hubungan antara Rasio Likuiditas dan Kinerja Keuangan

- Hubungan antara Rasio Solvabilitas dan Kinerja Keuangan

Kerangka Konseptual

Perumusan Hipotesis

METODE PENELITIAN

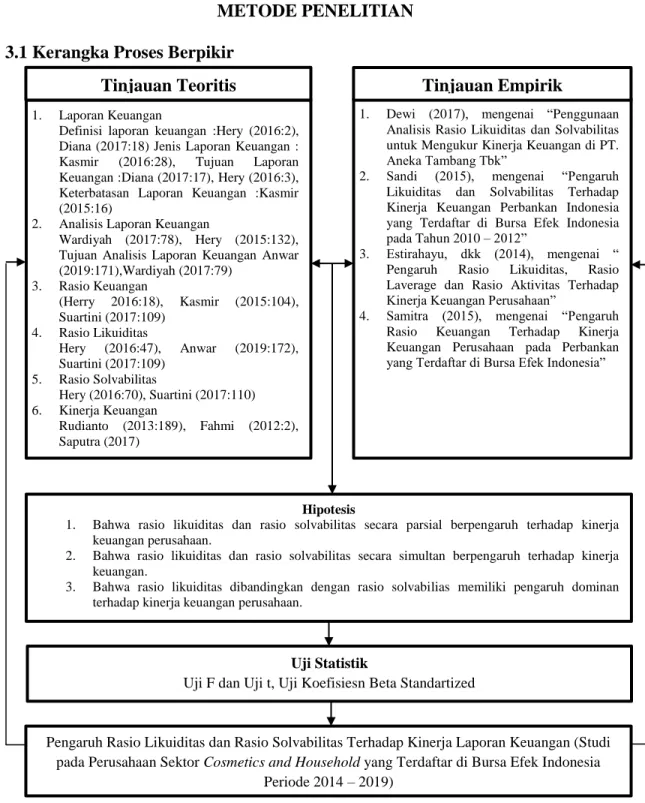

Kerangka Proses Berpikir

Definisi Operasional dan Pengukuran Variabel

Teknik Penentuan Populasi, Besar Sampel dan Teknik Pengambilan Sampel

- Besar Sampel dan Teknik Pengambilan Sampel

Lokasi dan Waktu Penelitian

Prosedur Pengambilan/ Pengumpulan Data

- Jenis data

- Sumber data

- Pengumpulan data

Pengujian Data

Teknik Analisis Data dan Uji Hipotesis

- Analisis statistik deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

- Pengujian Hipotesis

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

- Sejarah Singkat Bursa Efek Indonesia (BEI)

- Perusahaan Sub Sektor Kosmetik dan Keperluan Rumah Tangga yang

Pasar modal atau bursa efek didirikan oleh pemerintah Hindia Belanda pada tahun 1912 untuk kepentingan pemerintah kolonial atau VOC. Namun pada tahun tersebut pasar modal mengalami kekosongan akibat Perang Dunia Pertama sehingga bursa terpaksa ditutup. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, bursa efek diresmikan kembali oleh Presiden Soeharto pada tanggal 10 Agustus 1977.

Pada tanggal 30 November 2007, Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) akhirnya bergabung dan berganti nama menjadi Bursa Efek Indonesia (BEI). Setelah lahirnya BEI, suspensi perdagangan diberlakukan pada tahun 2008 dan dibentuklah Penilai Harga Efek Indonesia (PHEI) pada tahun 2009. Selain itu, pada tahun 2009, Bursa Efek Indonesia mengubah sistem perdagangan Jakarta Automated Trading Systems (JATS) yang lama dan memperkenalkan sistem perdagangan yang terbaru yang digunakan BEI hingga saat ini adalah JATS-NextG.

Objek penelitian ini adalah subsektor kosmetik dan perlengkapan rumah tangga yang terdaftar di Bursa Efek Indonesia pada periode ini. Produksi komersial air minum dalam kemasan dimulai pada tahun 1986, sedangkan perdagangan produk kosmetik dimulai pada tahun 2012. Perusahaan ini didirikan dengan nama PT Tancho Indonesia dan pada tahun 2001 diubah menjadi PT Mandom Indonesia Tbk.

Pada tahun 1993, perusahaan ini menjadi perusahaan ke-167 dan perusahaan patungan Jepang ke-11 yang mencatatkan sahamnya di Bursa Efek Indonesia.

Deskripsi Hasil Penelitian

- Variabel Bebas (Independen)

- Variabel Terikat (Dependent)

Pada Rapat Umum Luar Biasa perusahaan tanggal 8 Desember 2003, Unilever Indonesia mendapat persetujuan dari pemegang saham minoritas untuk mengakuisisi saham PT Knorr Indonesia (PT KI) dari Unilever Overseas Holdings Limited (pihak berelasi). Perseroan merupakan badan hukum yang menerima penggabungan dan setelah penggabungan, PT KI tidak lagi berdiri sebagai badan hukum tersendiri. Berdasarkan tabel 4.2 di atas dapat diketahui tingkat likuiditas perusahaan-perusahaan subsektor kosmetik dan peralatan rumah tangga yang terdaftar di Bursa Efek Indonesia pada periode tersebut.

Meskipun persentase Current Ratio mengalami penurunan pada tahun 2014, namun dikatakan stabil karena dilihat dari rata-rata 6 tahun terakhir sebesar 200% yang menjadi acuan persentase Current Ratio. Rasio ini digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh hutang, atau seberapa besar pengaruh hutang perusahaan terhadap pembiayaan aset, Herry (2016:75). Berdasarkan Tabel 4.3 di atas dapat dilihat tingkat solvabilitas subsektor kosmetik dan barang rumah tangga yang terdaftar di Bursa Efek Indonesia (BEI) periode tersebut.

Kinerja keuangan merupakan hasil kerja berbagai bagian perusahaan yang tercermin dari kondisi keuangan perusahaan di masing-masing daerah, berkaitan dengan aspek penghimpunan dan penyaluran dana. Menurut IAI (Ikatan Akuntan Indonesia), kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya. Menurut Rudiant, kinerja keuangan merupakan hasil atau prestasi yang dicapai manajemen perusahaan dalam pengelolaan aset perusahaan secara efektif selama periode tertentu.

Berdasarkan tabel 4.4 terlihat tingkat kinerja keuangan yang diukur dengan return on assets pada perusahaan subsektor kosmetik dan perlengkapan rumah tangga yang terdaftar di Bursa Efek Indonesia pada periode tersebut.

Analisis Hasil Penelitian

- Analisis Statistik Deskriptif

- Pengujian Asumsi Klasik

- Analisis Regresi Linier Berganda

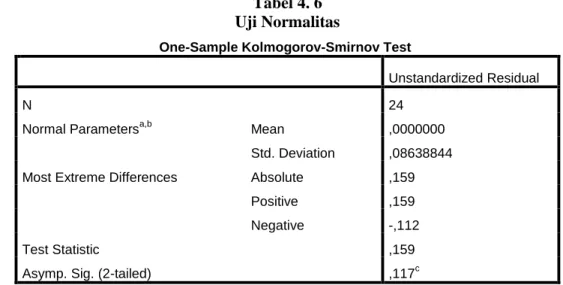

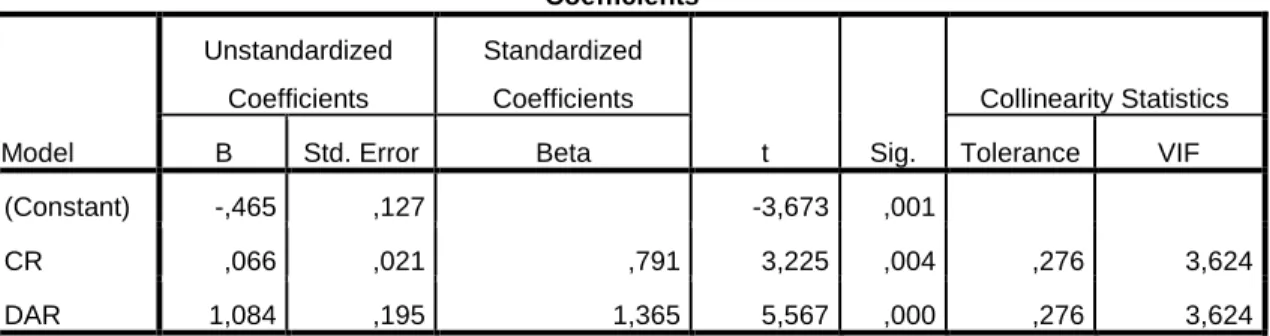

Berdasarkan Tabel 4.5 diatas terlihat bahwa jumlah data yang digunakan untuk masing-masing variabel dalam penelitian ini adalah 24 sampel data yang diambil dari laporan keuangan subsektor kosmetik dan perlengkapan rumah tangga yang terdaftar pada pasar modal periode Indonesia. Menurut Ghozali, tujuan uji multikolinearitas adalah untuk menguji apakah model regresi menemukan adanya hubungan antar variabel independen. Berdasarkan Tabel 4.7 terlihat nilai toleransi sebesar 0,276 lebih besar dari 0,10 yang berarti tidak terjadi multikolinearitas.

Menurut Ghozali, tujuan uji heteroskedastisitas adalah untuk menguji apakah terdapat ketimpangan varians antara residu satu pengamatan dengan pengamatan lainnya dalam model regresi. Jika nilai probabilitas signifikan berada di atas tingkat kepercayaan 5%, maka tidak ada indikasi terjadinya heteroskedastisitas pada model regresi. Berdasarkan Tabel 4.8 terlihat nilai signifikansi kedua variabel independen lebih besar dari 0,05, sedangkan nilai signifikan CR sebesar 0,705.

Berdasarkan analisis uji DW pada Tabel 4.9 diketahui nilai koefisien DW sebesar 1,616 dibandingkan dengan nilai tabel DW dengan menggunakan taraf kepercayaan 5% atau ɑ = 0,05 dengan jumlah sampel 24 dan jumlah variabel bebas (bebas) sebesar 2. Berdasarkan persamaan Dari regresi linier berganda di atas terlihat nilai konstanta sebesar -0,465 yang menunjukkan besarnya dampak. Hal ini menunjukkan bahwa setiap kenaikan satu satuan rasio lancar maka kinerja keuangan akan meningkat sebesar 0,066, dan sebaliknya setiap penurunan satu satuan rasio lancar maka kinerja keuangan akan turun sebesar 0,066 dengan asumsi variabel independen lain dalam hal ini model regresi sudah diperbaiki.

Hal ini menunjukkan bahwa setiap peningkatan satu satuan return on equity maka kinerja keuangan akan meningkat sebesar 1,084, dan sebaliknya setiap penurunan return on equity maka kinerja keuangan akan menurun sebesar 1,084 dengan asumsi variabel independen lain model regresi ini adalah tetap.

Pengujian Hipotesis

- Uji t (parsial)

- Uji F (Simultan)

- Uji Koefisien Betta Standardized

Apabila nilai t hitung > tabel dengan nilai signifikan t hitung < 0,05 maka Ho ditolak dan Ha diterima. Jika nilai t hitung < t tabel dengan nilai signifikan t > 0,05 maka Ho diterima dan Ha ditolak. Berdasarkan hasil pengujian terhadap variabel likuiditas diketahui nilai signifikansi sebesar 0,004 atau 0,004 < 0,05, sedangkan thitung sebesar 3,225 atau 3,225 > 2,080 dan dapat disimpulkan Ha diterima, Ho ditolak atau dengan kata lain Likuiditas mempunyai pengaruh secara parsial dan signifikan terhadap variabel dependen kinerja keuangan yang diukur dengan return on assets.

Berdasarkan hasil uji variabel likuiditas diketahui nilai signifikansi sebesar 0,000 atau 0,000 < 0,05, sedangkan thitung sebesar 3,225 atau 5,567 > 2,080 dan dapat disimpulkan Ha diterima, Ho ditolak atau. Likuiditas secara parsial dan signifikan berpengaruh terhadap kinerja variabel dependen keuangan yang diukur dengan return on assets. Uji statistik F digunakan untuk menunjukkan apakah seluruh variabel independen yang dimasukkan dalam model secara bersama-sama dapat mempengaruhi variabel dependen (Ghozali, 2016:96). Apabila nilai Fhitung < Ftabel dengan nilai signifikan > 0,05 maka Ho diterima dan Ha ditolak.

Berdasarkan tabel 4.12 hasil uji F menunjukkan hasil Fhitung bernilai 19,636 dan Ftabel bernilai 3,44 yang berarti Fhitung > Ftabel dengan nilai probabilitas 0,000 < 0,05. Maka Ho ditolak dan Ha diterima, hal ini menunjukkan bahwa variabel independen yaitu Operating Ratio dan Debt to Asset Ratio berpengaruh signifikan secara simultan terhadap variabel dependen kinerja keuangan (Return on Assets). Untuk mengetahui variabel independen mana yang mempunyai pengaruh paling dominan digunakan uji standardized coefisien beta dengan membandingkan nilai standardized coefisien beta masing-masing variabel.

Dengan demikian hipotesis yang dirumuskan sebelumnya yang menyatakan bahwa rasio likuiditas dibandingkan dengan rasio solvabilitas mempunyai pengaruh dominan terhadap kinerja keuangan ditolak karena belum terbukti kebenarannya.

Pembahasan

- Pengaruh Likuiditas (Current Ratio) terhadap Kinerja Keuangan (Return

- Pengaruh Solvabilitas (Debt to Assets Ratio) terhadap Kinerja Keuangan

- Pengaruh Likuiditas (Current Ratio) dan Solvabilitas (Debt to Assets

- Variabel Likuiditas (Current Ratio) dibanding dengan Solvabilitas (Debt to

Dengan demikian hipotesis yang dirumuskan sebelumnya yang menyatakan bahwa likuiditas secara parsial berpengaruh signifikan terhadap kinerja keuangan Perusahaan Manufaktur Subsektor Kosmetik dan Perlengkapan Rumah Tangga pada penelitian ini terbukti benar. Hipotesis yang dirumuskan sebelumnya yang menyatakan bahwa solvabilitas secara parsial berpengaruh signifikan terhadap kinerja keuangan perusahaan manufaktur sub sektor kosmetik dan perlengkapan rumah tangga pada periode penelitian ini terbukti kebenarannya. Dengan demikian hipotesis yang dirumuskan sebelumnya yang menyatakan bahwa likuiditas dan solvabilitas secara simultan berpengaruh signifikan terhadap kinerja keuangan pada perusahaan subsektor kosmetik dan keperluan rumah tangga yang terdaftar di Bursa Efek Indonesia periode penelitian ini terbukti benar.

Hal ini menunjukkan bahwa hipotesis yang menyatakan bahwa likuiditas yang diukur dengan rasio lancar dibandingkan dengan rasio solvabilitas yang diukur dengan rasio hutang terhadap aset mempunyai pengaruh yang dominan terhadap kinerja keuangan, ditolak. Sebab, hasil penelitian menunjukkan bahwa solvabilitas yang diukur dengan debt to aset rasio mempunyai pengaruh yang dominan terhadap kinerja keuangan. Dari hasil uji F (Simultan) terlihat bahwa rasio likuiditas dan rasio solvabilitas berpengaruh terhadap kinerja keuangan perusahaan subsektor kosmetik dan barang rumah tangga pada periode tersebut.

Rasio solvabilitas yang diukur dengan debt to Asset Ratio merupakan variabel yang mempunyai pengaruh dominan terhadap kinerja keuangan dibandingkan dengan rasio likuiditas yang diukur dengan Current Ratio pada perusahaan subsektor kosmetik dan perlengkapan rumah tangga pada periode tersebut. Hasil penelitian menunjukkan bahwa Current Ratio, Debt to Asset Ratio berpengaruh positif signifikan terhadap kinerja keuangan pada perusahaan subsektor kosmetik dan perlengkapan rumah tangga yang terdaftar di Bursa Efek Indonesia pada periode tersebut. Bagi investor, penelitian ini dapat dijadikan bahan pertimbangan dalam mengamati kinerja keuangan perusahaan.

Namun demikian, investor tidak boleh mengabaikan rasio lancar karena baik rasio utang terhadap aset maupun rasio lancar berpengaruh positif signifikan terhadap kinerja keuangan perusahaan subsektor kosmetik dan produk rumah tangga selama periode laporan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian dari persamaan regresi linier berganda mengenai pengaruh variabel independen Rasio Likuiditas (X1) dan Rasio Solvabilitas (X2) terhadap variabel dependen Kinerja Keuangan (Y). Berdasarkan hasil parsial (uji t) variabel rasio likuiditas (X1) yang dihitung menggunakan current ratio diketahui mempunyai nilai t hitung sebesar 3,225 > t tabel sebesar 2,080 dengan tingkat signifikansi 0,004 < 0,05. Jadi dapat disimpulkan bahwa variabel Rasio Likuiditas (X1) berpengaruh positif signifikan terhadap kinerja keuangan (Y) karena 0,004 < 0,05 dan variabel Rasio Solvabilitas berpengaruh positif signifikan terhadap kinerja keuangan.

Saran

Estirahayu, Dwi Putri dkk. 2014, Pengaruh rasio likuiditas, rasio solvabilitas dan rasio aktivitas terhadap kinerja keuangan perusahaan (studi pada perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia tahun 2019. Dari https://m.detik. com/ finance /berita-Ekonomi-bisnis/d-4639386/deretan-kompasi-ri-yang-gagal-bayar-utang.Dari https://m.kontan.co.id/news/sektor-kosmetik-kurang-cantik -sepanjang - semester-i -ini penjelasan analis?page=all.

Purba, Imelda R 2015, Pengaruh rasio likuiditas dan rasio solvabilitas terhadap laba per saham pada perusahaan sektor industri dasar dan kimia yang terdaftar di bursa efek indonesia. Sandy, Gyan Exqyu 2015, Pengaruh Likuiditas dan Solvabilitas Terhadap Kinerja Keuangan Bank Indonesia Yang Terdaftar Di Bursa Efek Indonesia Tahun 2015. Saputra, Risky dkk 2017, Analisis Kinerja Keuangan Perusahaan Daerah Air Minum Koperasi Tirta Dharma Kota Pekan Baru.

Sujarweni, Wiratna 2015, SPSS for Research, Pustaka Baru Press, Yogyakarta Walsh, Ciaran 2011, Key Management Ratios: Vigtige Management Ratios.