PENDAHULUAN

Latar Belakang Masalah

Sejak berlakunya Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (OJK) pada 22 November 2011, kebijakan politik hukum nasional mulai memperkenalkan paradigma baru dalam penerapan model pengaturan dan pengawasan industri. Tugas pengawasan terhadap 5 bank tersebut akan dilakukan oleh lembaga pengawas sektor jasa keuangan independen yang dibentuk dengan undang-undang. Fungsi, tugas, dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan di sektor pasar modal, perasuransian, dana pensiun, dan kelembagaan.

Fungsi OJK adalah menyelenggarakan sistem pengaturan dan pengawasan terpadu terhadap seluruh kegiatan jasa keuangan, sedangkan tugasnya adalah mengatur dan mengendalikan jasa keuangan di bidang perbankan, pasar modal, perasuransian, dana pensiun, dan industri jasa keuangan lainnya. .

Pertanyaan Penelitian

Dalam hal ini, keberadaan OJK sebagai lembaga independen baru di Indonesia memiliki peran penting dalam pengawasan perbankan di Indonesia, termasuk bank syariah. Berdasarkan permasalahan diatas maka peneliti tertarik untuk mengkaji pengawasan yang dilakukan Otoritas Jasa Keuangan terhadap operasional bank syariah di Lampung, dalam tugas akhir yang berjudul: “Peran Otoritas Jasa Keuangan Dalam Pengawasan Operasional Bank Syariah (Studi di kantor OJK Lampung).

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Mengenai uraian dalam penelitian ini, peneliti akan memaparkan dan mendeskripsikan peran Otoritas Jasa Keuangan (OJK) dalam mengawasi aktivitas bank syariah di Lampung. BAB III, merupakan analisis pengawasan operasional bank syariah oleh Otoritas Jasa Keuangan (studi di Kantor OJK Lampung). Adapun yang mendasari perlunya pengawasan operasional perbankan syariah, UU Nomor 21 Tahun 2011.

Biro Jasa Keuangan Divisi Perbankan Syariah, “Pengawasan Perbankan Syariah”, dalam http://fai.umsida.ac.id, diunduh pada tanggal 19 September 2016.

Metodologi Penelitian

- Jenis Penelitian

- Sifat Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

Sistematika Pembahasan

- Bentuk-Bentuk Pengawasan

- Pengawasan Syariah (Shariah Compliance)

Bab ini juga akan memaparkan saran dan rekomendasi peneliti untuk klien terkait pengawasan lembaga keuangan syariah oleh Otoritas Jasa Keuangan (OJK). Hasibuan menyatakan bahwa: “Pengendalian atau pengendalian adalah proses mengatur berbagai faktor dalam suatu perusahaan agar pelaksanaannya sesuai dengan ketentuan dalam rencana”. Berdasarkan beberapa definisi di atas, dapat dipahami bahwa pengendalian adalah keseluruhan upaya untuk mengamati kinerja kegiatan operasional untuk memastikan bahwa berbagai kegiatan tersebut sesuai dengan rencana yang telah ditetapkan.

Hasibuan mengatakan tujuan audit adalah agar proses pelaksanaan dapat berjalan sesuai dengan ketentuan rencana, serta tindakan perbaikan yang dilakukan jika terdapat penyimpangan dan agar target yang dihasilkan sesuai dengan rencana. . Agar kegiatan perusahaan berjalan sesuai dengan rencana yang telah ditetapkan, baik proses, sistem maupun hasil yang ingin dicapai. Agar tujuan perusahaan tercapai, berarti semua kegiatan perusahaan berjalan sesuai rencana 29. Dari kedua pernyataan di atas dapat dipahami bahwa tujuan pemeriksaan adalah untuk mengetahui bagaimana pekerjaan dilaksanakan. hasil pekerjaan, dan segala sesuatunya apakah sudah sesuai dengan ketentuan atau belum, serta untuk mengukur tingkat kesalahan yang terjadi sehingga dapat diperbaiki ke arah yang lebih baik.

Pengawasan mempunyai tujuan agar pekerjaan yang dilakukan tidak menyimpang dari rencana yang telah direncanakan. Laporan ini dapat berbentuk lisan atau laporan kinerja pekerjaan dan hasil yang dicapai. Badan atau lembaga yang berwenang melakukan pengawasan kepatuhan Syariah dalam sistem hukum Perbankan Syariah Indonesia adalah Dewan Pengawas Syariah (selanjutnya disebut DPS).33 Berdasarkan ketentuan Pasal 32 UU No.

Berdasarkan penjelasan di atas dapat dipahami bahwa DPS adalah perwakilan DSN yang ditempatkan pada bank syariah untuk mengawasi penerapan prinsip syariah pada lembaga keuangan syariah. DSN dapat memberikan teguran kepada lembaga keuangan syariah apabila lembaga tersebut menyimpang dari pedoman yang telah ditetapkan.

Otoritas Jasa Keuangan (OJK)

- Pengertian Otoritas Jasa Keuangan (OJK)

- Landasan Hukum Otoritas Jasa Keuangan (OJK)

- Tujuan, Fungsi, Tugas, Wewenang Otoritas Jasa

OJK merupakan lembaga negara yang dibentuk berdasarkan undang-undang nomor 21 tahun 2011 yang disahkan pada tanggal 22 November 2011. Pembahasan undang-undang ini dilakukan oleh pemerintah dan Dewan Perwakilan Rakyat (DPR) sejak pertengahan tahun 2010 hingga pengesahan undang-undang keuangan. UU Kewenangan Jasa pada rapat paripurna DPR RI tanggal 27 Oktober 2011.41. 3 Tahun 2004 tentang Bank Indonesia, yang mengamanatkan dibentuknya badan pengawas independen di bidang keuangan yang meliputi pengawasan bank, pasar modal, industri keuangan di luar bank, serta badan lain yang menyelenggarakan pengelolaan dana masyarakat.42 B.

Secara sosiologis, pembentukan UU OJK dilatarbelakangi oleh kondisi dan perkembangan sistem keuangan yang semakin kompleks dan saling terkait antar masing-masing subsektor keuangan, baik produk maupun lembaga, yang menjamin perlindungan nasabah dan masyarakat, sebagaimana serta menjaga mekanisme pasar yang sehat melalui pengaturan dan pengawasan berdasarkan prinsip keadilan dan transparansi. 21 Tahun 2011 tentang Otoritas Jasa Keuangan (UU OJK), badan hukum UU OJK berdasarkan Pasal 34 UU No. Secara sosiologis, pembentukan UU OJK bertujuan untuk menciptakan efisiensi, persaingan yang sehat, perlindungan konsumen dan menjaga mekanisme pasar yang sehat melalui pengawasan terintegrasi lembaga keuangan.

Sementara itu, pembentukan undang-undang OJK secara filosofis untuk mewujudkan perekonomian nasional yang mampu tumbuh secara stabil dan berkelanjutan, serta memberikan kesejahteraan yang merata bagi seluruh rakyat Indonesia. Tujuan, Fungsi, Tugas, dan Wewenang Otoritas Jasa Keuangan OJK merupakan lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai tujuan, fungsi, tugas, dan wewenang sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2011 terkait dengan Otoritas Jasa Keuangan. Fungsi Otoritas Jasa Keuangan (OJK) dipertegas dalam Pasal 5 UU OJK yang menyatakan bahwa: “OJK berfungsi sebagai sistem pengaturan dan pengawasan yang terintegrasi terhadap seluruh kegiatan di sektor jasa keuangan.”47.

Dari ketentuan Undang-Undang tersebut di atas diketahui bahwa fungsi ZJK adalah menyelenggarakan sistem pengaturan dan pengawasan terhadap seluruh kegiatan di sektor jasa keuangan. Berdasarkan ketentuan Undang-Undang tersebut di atas, diketahui bahwa ZJK mempunyai tugas mengatur dan mengawasi segala kegiatan yang berkaitan dengan sektor jasa keuangan, yang meliputi sektor perbankan, pasar modal, perasuransian, lembaga pembiayaan, dana pensiun, dan lain-lain. keuangan. sektor jasa.

Bank Syariah

- Dasar Hukum Bank Syariah

- Jenis-Jenis Bank Syariah

- Prinsip Dasar Operasional Bank Syariah

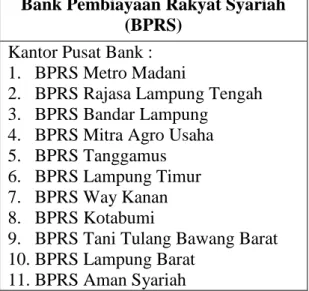

Bank syariah adalah bank yang beroperasi berdasarkan prinsip syariah dan beranggotakan bank. Hal ini terlihat dari beroperasinya bank syariah yang melarang riba dalam berbagai bentuk transaksi. Oleh karena itu, OJK Provinsi Lampung hanya melakukan pengawasan terhadap bank syariah yang berkedudukan di Provinsi Lampung.

Dalam hal ini, bank syariah yang diawasi OJK di Provinsi Lampung hanya BPRS, sedangkan untuk BUS tidak ada. 85 Departemen Otoritas Jasa Keuangan Perbankan Syariah, “Pengawasan Bank Syariah”, dalam http://fai.umsida.ac.id diunduh pada tanggal 19 September 2016. 86 Dengan kata lain, DSN dan DPS adalah lembaga yang mengarahkan bank syariah untuk melaksanakan prinsip menerapkan hukum syariah dalam kegiatannya.

Peran OJK dalam pengawasan operasional perbankan syariah diwujudkan melalui koordinasi dengan dewan syariah seperti DSN-MUI dan DPS. Bentuk koordinasi antara OJK Lampung dengan DSN dan DPS dalam pengawasan prinsip syariah terhadap kegiatan operasional bank syariah adalah sebagai berikut. Dari analisis laporan pengurus dan DPS melalui pengawasan off-site, OJK Lampung dapat menilai dan memastikan bank syariah menjalankan kegiatan operasional berdasarkan prinsip syariah.

Berdasarkan analisis di atas, OJK Provinsi Lampung berperan optimal dalam pengawasan operasional bank syariah dengan berkoordinasi dengan Dewan Pengawas Syariah. Hal ini mempengaruhi kinerja masing-masing bank syariah yang selanjutnya mengoptimalkan penerapan prinsip syariah dalam kegiatan operasional bank syariah. Melalui pengawasan OJK berpengaruh terhadap penerapan prinsip syariah secara optimal dalam menjalankan usaha sehingga meningkatkan kinerja bank syariah.

Meningkatkan sinergi dengan pengawas perbankan syariah seperti DSN dan DPS untuk mengefektifkan pengawasan bank syariah di Provinsi Lampung.

PEMBAHASAN

Profil OJK Provinsi Lampung

- Sejarah dan Perkembangan OJK Provinsi Lampung

- Visi dan Misi OJK Provinsi Lampung

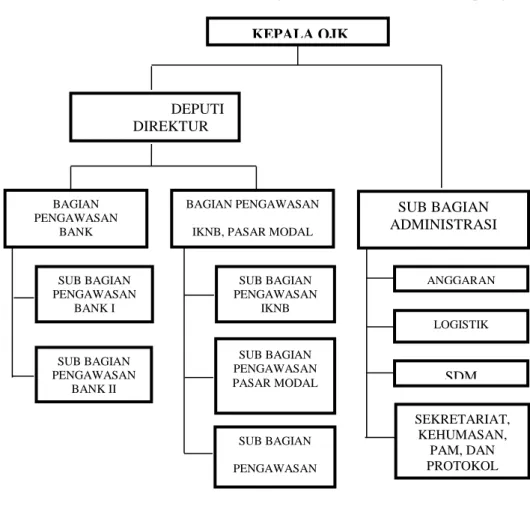

- Struktur Organisasi OJK Provinsi Lampung

Pengawasan Operasional Bank Syariah oleh OJK provinsi

Analisis Peranan OJK dalam Pengawasan Operasional

Tugas pokok DPS adalah mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan dan prinsip syariah yang telah diturunkan dari DSN. Dewan Pengawas Syariah (DPS) bertugas menjaga dan memelihara kegiatan bank agar selalu sesuai dengan prinsip syariah. Dalam hal ini, OJK berwenang menilai apakah kegiatannya sesuai dengan prinsip usaha perbankan yang sehat dan memastikan bank syariah menjalankan kegiatan operasional berdasarkan prinsip syariah.

OJK sebagai regulator dan pengawas lembaga keuangan syariah berperan membantu dan menyempurnakan tugas DSN-MUI dalam memberikan landasan syariah berupa fatwa, keputusan dan pernyataan (opini) tentang kepatuhan syariah dalam kegiatan dan produk lembaga keuangan syariah. bisnis. lembaga keuangan syariah di Indonesia, termasuk perbankan syariah. 88. Dari penjelasan di atas terlihat bahwa OJK Lampung dan DPS/DSN bekerjasama dalam melaksanakan tugas dan wewenangnya dalam mengawasi pelaksanaan prinsip tersebut. Tahun ini OJK Lampung melakukan kegiatan pelatihan Dewan Komisioner dan DPS melalui program penyegaran.

Pelaksanaan pembinaan ini merupakan bentuk koordinasi dan komunikasi antara OJK Lampung dengan DPS. Hal ini dilakukan untuk mengoptimalkan pelaksanaan tugas pengawasan terhadap seluruh bank syariah di Lampung untuk menciptakan hasil perbankan syariah yang sehat. Dengan kegiatan ini, DPS lebih aktif dalam menjalankan tugasnya mengawasi pelaksanaan prinsip syariah dalam operasional perbankan.Laporan DPS yang disampaikan ke OJK tidak hanya sebatas administrasi, tetapi mulai lebih menonjolkan analisisnya. rincian penyaluran pembiayaan pada BUS/BPRS.

OJK berwenang mengkaji dan memastikan bank syariah melakukan kegiatan operasional berdasarkan prinsip syariah melalui pemantauan langsung dengan analisis laporan yang disampaikan oleh DPS, serta melalui pemantauan langsung atau hasil audit OJK secara langsung. Di bawah pengawasan OJK Lampung, bank syariah memiliki pembinaan atau tempat bertanya agar kegiatan operasionalnya dapat dilakukan sesuai dengan peraturan perundang-undangan yang berlaku.

Kesimpulan

Saran

Edukasi dan sosialisasi kepada seluruh masyarakat khususnya nasabah bank syariah baik secara langsung maupun tidak langsung mengenai pengawasan operasional bank syariah. Kajian Hukum Pengawasan Bank dan Perlindungan Nasabah oleh Otoritas Jasa Keuangan” dalam Jurnal Ilmu Hukum Opini Hukum Edisi 5, Vol. Pertanggungjawaban Dewan Pengawas Syariah (DPS) atas kerugian bank syariah dalam Tinjauan Hukum Perusahaan, dalam www.researchgate.net, diunduh pada 27 Oktober 2016.

Tugas: pengaturan dan pengawasan kegiatan jasa keuangan di sektor perbankan, pasar modal, asuransi, dana pensiun, lembaga keuangan, dll. Fungsi: penyelenggaraan sistem pengaturan dan pengawasan yang terintegrasi terhadap seluruh kegiatan di sektor jasa keuangan. sekali setahun).

Bagaimana OJK Lampung berkoordinasi dengan lembaga pengawas perbankan syariah seperti DPS dan DSN untuk melakukan pengawasan terhadap prinsip syariah dalam kegiatan operasional perbankan. Biasanya wajib menyampaikan laporan hasil pemeriksaannya kepada Bank untuk kemudian dianalisa oleh OJK. Apakah ada program yang dilakukan OJK Lampung tahun ini untuk memperkuat peran pengawasan OJK Lampung, guna mendorong kinerja bank syariah yang sehat.