PENDAHULUAN

Latar Belakang

2 Abu Ranum, Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser (Skripsi Mahasiswa, : Fakultas Hukum dan Ilmu Politik, Program Studi Ilmu Pemerintahan, 2015), h. Vervaltning dana hibah dana desa untuk pembangunan desa, maka perlu adanya pertanggungjawaban pengelolaan dana tersebut sebagai bentuk laporan perekonomian desa. Pengelolaan Alokasi Dana Desa dalam Proses Pembangunan Desa Berbasis Akuntansi Syariah di Desa Basseang Kecamatan Lemabang Kabupaten Pinrang.

Rumusan Masalah

Memang tidak sah, namun dalam Al-Qur'an dan Hadist juga dijelaskan bahwa pengelolaan keuangan tidak boleh dilakukan dengan cara curang dan harus mampu memenuhi kebutuhan hidup orang banyak. Pengelolaan keuangan sesuai tuntunan Al-Qur'an terdapat pada beberapa ayat Al-Qur'an, salah satunya adalah rujukan pada surat Al-Baqarah Ayat 282 yang menjelaskan bahwa dalam menghadapi muamalah dan mengelola keuangan harus dijaga. kebenaran dan keadilan agar transaksi tidak merugikan banyak orang. Hal ini juga ditegaskan dalam pengelolaan keuangan desa yang mengandung tanggung jawab besar terhadap kesejahteraan masyarakat.

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Abu Ranum berjudul Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser. Penelitian sebelumnya mengkaji akuntabilitas dan transparansi pengelolaan alokasi dana desa, sedangkan peneliti saat ini hanya mengkaji pengelolaan alokasi dana desa berdasarkan akuntansi syariah. 4 Abu Ranum dengan judul Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser.

Tinjauan Teori

- Pengelolaan

- Alokasi Dana Desa

- Pembangunan

- Desa

- Akuntansi Syariah

12 Abu Ranum, Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser (Skripsi Mahasiswa, : Fakultas Hukum dan Ilmu Politik, Program Studi Ilmu Pemerintahan, 2015), H. 13 Abu Ranum, Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser (Skripsi Mahasiswa Fakultas Hukum dan Ilmu Politik Program Studi Ilmu Pemerintahan, 2015), hal.6. 18 Abu Ranum, Pengelolaan Alokasi Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser (Skripsi Mahasiswa, : Fakultas Hukum dan Ilmu Politik, Program Studi Ilmu Pemerintahan, 2015), h.

Tinjauan Konseptual

- Alokasi Dana Desa (ADD)

Dari penjelasan di atas, yang dimaksud dengan kebenaran dalam akuntansi syariah adalah kesesuaian antara apa yang dicatat dan dilaporkan dengan apa yang sebenarnya terjadi di lapangan. Oleh karena itu, kriteria tanggung jawab, keadilan, dan kebenaran dalam praktik akuntansi harus diaktualisasikan dalam pengembangan akuntansi Islam. Teori akuntansi merupakan bagian dari praktik akuntansi, pemahaman teori akuntansi yang benar akan mendorong perkembangan akuntansi menuju praktik akuntansi yang sehat, secara konseptual praktik akuntansi syariah hadir sebagai solusi permasalahan transaksi konvensional yang bertentangan dengan nilai-nilai Islam.

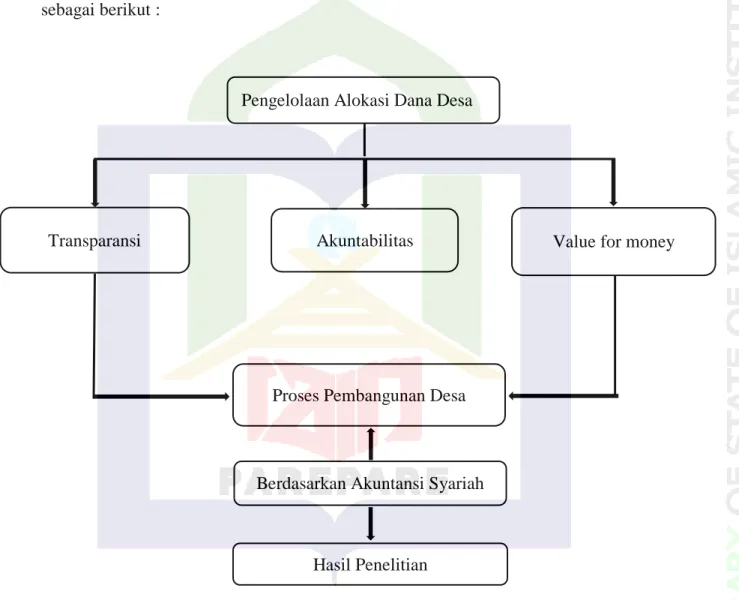

Kerangka Pikir

Dalam konsep Syariah, teori yang baik dan sehat diperoleh melalui Al-Quran sebagai pedoman hidup manusia, berupa segala macam hal yang dilakukan oleh Nabi Muhammad SAW sebagai penerima wahyu, Akuntansi Syariah adalah jawabannya. perekonomian saat ini. permasalahan dan tidak ditujukan hanya kepada umat Islam saja, karena sifat Al-Qur’an yang rahmatan lilalamin.

METODOLOGI PENELITIAN

Pendekatan dan Jenis Penelitian

Lokasi dan Waktu Penelitian

Fokus Penelitian

Jenis dan Sumber Data

- Jenis Data

- Sumber Data

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder biasanya berupa bukti-bukti, dokumen atau laporan sejarah yang dikumpulkan dalam arsip, baik yang diterbitkan maupun yang tidak diterbitkan.

Teknik Pengumpulan dan Pengolahan Data

- Observasi (pengamatan)

- Interview (wawancara)

- Dokumentasi

Uji Keabsahan Data

- Triangulasi

- Member Check

Member check adalah proses pengecekan data yang dilakukan oleh peneliti terhadap subjek penelitian atau informan. Hal ini dimaksudkan untuk mengungkapkan seberapa konsisten data yang diterima dengan apa yang disampaikan oleh sumbernya. Dalam proses pengendalian anggota, data yang diperoleh baik primer maupun sekunder akan disesuaikan dengan matriks pengelolaan ADD yang mengacu pada Peraturan Bupati tentang Petunjuk Teknis Pengelolaan Alokasi Dana Desa.

Teknik Analisis Data

- Redukasi data

- Teknik Penyajian Data

- Kesimpulan

Rencana pembangunan jangka menengah desa atau disingkat RPJMDes adalah rencana pembangunan desa untuk jangka waktu 5 (lima) tahun, yang menjadi landasan atau pedoman bagi pelaksanaan kegiatan pembangunan di desa dan menjadi pokok serta acuan bagi seluruh kegiatan pembangunan. , sehingga lebih menjamin kelangsungan pembangunan di desa.31 RPJMDes memuat visi dan misi kepala desa serta segala sesuatu yang akan dilakukan kepala desa selama ini. Dalam proses perencanaan pembangunan Desa Basseang terlebih dahulu disusun Rencana Pembangunan Jangka Menengah Desa (RPJMDes), dimana RPJM tersebut menyusun rencana pembangunan untuk 1 periode pengelolaan desa. yang dilaksanakan dengan melibatkan seluruh masyarakat yang disebut Musrenbang. Selain itu, telah dilakukan peninjauan dan refleksi setelah pengkajian dan perencanaan di desa. proses ini dipimpin oleh masyarakat dengan prinsip utama berpihak pada masyarakat miskin, perempuan dan kelompok marjinal lainnya dengan mengakomodasi kepentingan para pihak.

Rancangan RPJM desa dibahas dan disepakati bersama oleh kepala desa dan badan permusyawaratan desa, yang kemudian diputuskan menjadi peraturan desa tentang RPJM desa. Kegiatan operasional BPD (rapat, ATK, makan minum, seragam, listrik, dll), dengan anggaran sebesar Rp. Pembangunan/renovasi/perbaikan/konsolidasi jalan desa dengan anggaran Rp dari dana PBK, DDS dan ADD.

Pembangunan/renovasi/perbaikan/pengerasan jalan di kawasan pemukiman dengan anggaran Rp. Pembangunan/perbaikan/perbaikan/pengerasan jalan usaha tani dengan anggaran Rp. Pembangunan/rehabilitasi/perbaikan/pengerasan jembatan milik desa dengan anggaran sebesar Rp0,00 dari dana PBK, DDS dan ADD.

Pembangunan/rehabilitasi/perbaikan tugu/gerbang/batas desa dengan anggaran Rp dari dana DDS dan ADD. Pembangunan/rehabilitasi/peningkatan sumber daya air bersih milik desa dengan anggaran Rp dari dana PBK, DDS dan ADD. Pembangunan/rehabilitasi/peningkatan sarana dan prasarana pemuda dan olah raga milik desa dengan anggaran Rp dari dana DDS dan ADD.

Peningkatan produksi tanaman pangan (alat produksi/manajemen dan penggilingan) dengan anggaran Rp dari dana DDS. Pelatihan kepemimpinan BUM Desa (pelatihan yang dilakukan oleh pemerintah desa) dengan anggaran Rp dari dana DDS. G.

HASIL PENELITIAN DAN PEMBAHASAN

Sistem Perencanaan Alokasi Dana Desa

Sistem Pelaksanaan Alokasi Dana Desa

Sistem Pertanggung Jawaban Pengelolaan Alokasi Dana Desa

Dalam penelitian ini pelaporan dan akuntabilitas dilakukan guna mewujudkan pengelolaan keuangan desa yang transparan, bertanggung jawab dan value for money. Dalam proses pelaporan yang digunakan oleh Pemerintah Desa Basseang dimulai dari surat pengantar, surat perintah pengeluaran, surat keterangan pembelian, konfirmasi pencairan (Permintaan SPP), setelah pencairan kuitansi pembelian, nota pembelian, catatan penerimaan barang, dokumentasi pembelian barang. , dibuat Harus ada dokumentasi yang nantinya menjadi laporan pertanggungjawaban pengelolaan (ADD). Dari wawancara tersebut terlihat jelas bahwa untuk pelaporan yang dilakukan oleh pemerintah desa bahwa setiap transaksi dan kegiatan yang dilakukan dalam pengelolaan Alokasi Dana Desa harus mempunyai bukti berupa invoice dan dokumentasi.

Laporan pertanggungjawaban manual merupakan laporan pertanggungjawaban yang dilaksanakan oleh pemerintah desa dengan cara menyusun laporan yang kemudian dicetak dan dipertanggungjawabkan kepada pihak terkait. Dalam mewujudkan prinsip transparansi tersebut, pelaksanaan pemerintahan desa dan perangkat desa Basseang dilakukan dengan cara yang berbeda-beda, seperti yang dijelaskan oleh informan. Upaya yang dilakukan adalah dengan melibatkan masyarakat dalam setiap kegiatan pengelolaan keuangan desa, melakukan sosialisasi laporan keuangan desa kepada masyarakat dan memasang papan transparansi anggaran yang berisi informasi besaran anggaran APBDesa dan luas wilayah dewan desa. serta kegiatan-kegiatan yang ditanggung oleh anggaran pembangunan desa. Sesuai dengan penjelasan di atas bahwa akuntabilitas adalah asas pertanggungjawaban anggaran pemerintah, maka pemerintahan Desa Basseang telah memberikan pertanggungjawaban kepada pihak-pihak terkait, dan setiap kegiatan yang dilakukan dalam pengelolaan anggaran untuk kepentingan pembangunan desa dilaporkan dengan lebih baik.

Sehubungan dengan ayat tersebut, pemerintah desa dan perangkat desa wajib mencatat transaksi-transaksi yang dilakukan dalam proses pengelolaan anggaran pendapatan desa sebagai bentuk tanggung jawabnya terhadap pengelolaan dana tersebut. Dalam penatausahaan alokasi dana desa oleh Pemerintah Desa Basseang dilakukan melalui tiga tahap yaitu. Dalam proses akuntabilitas yang dilaksanakan oleh pemerintah desa diwujudkan dalam dua bentuk yaitu dalam bentuk aplikasi Sistem Keuangan Desa (Siskeudes).

Jawaban : “Dalam proses pelaporan yang digunakan oleh pemerintah Desa Basseang, dimulai dari surat pengantar, surat perintah belanja, surat keterangan toko, bukti pencairan (Penelusuran SPP), setelah pencairan, kuitansi pembelian, kuitansi pembelian, berita acara penerimaan barang merupakan dokumentasi pembelian barang yang dilakukan, dan apapun yang dilakukan pasti ada dokumentasi yang nantinya menjadi laporan pertanggungjawaban manajemen (ADD).

PENUTUP

Simpulan

Pada tahap perencanaan anggaran dilakukan 2 tahap yaitu penyusunan dan penetapan Rencana Pembangunan Jangka Menengah Desa (MDP) dan penyusunan dan penetapan Rencana Kerja Pembangunan Desa (PDPZH). Pada tahap RPJMDes dibentuk tim penyusun RPJMD yang kemudian melakukan evaluasi terhadap program kerja pada periode sebelumnya dan melakukan pembahasan terkait hasil evaluasi perencanaan pembangunan selama 5 tahun. Pasca ditetapkannya RPJMD, pemerintah kembali membentuk tim perumus untuk menyusun Rencana Kerja Pemerintahan Desa (RKPD).

Pada tahap ini, pemerintah melakukan diskusi bersama dengan masyarakat untuk pembangunan desa selama 1 tahun. Pada tahap pelaksanaan, dana yang masuk ke kas desa dicairkan berdasarkan rencana anggaran yang dicairkan melalui surat permohonan pencairan dana.Pencairan dana dilakukan dalam 3 tahap melalui surat permohonan pencairan dana yang ditandatangani. dari perangkat desa, kecamatan, PMD, BKUD, Bank BPD dengan pencairan pertama sebesar 20%, tahap kedua sebesar 40% dan tahap ketiga sebesar 40%. Penggunaan siskeudes dilakukan untuk pelaporan langsung pertanggungjawaban pemerintah di Kabupaten dan pertanggungjawabannya dilakukan secara manual yaitu dalam bentuk modul laporan keuangan.

Laporan ini digunakan untuk melaporkan kepada Kabupaten, Inspektorat, PMD dan klien keuangan. Akuntabilitas kepada masyarakat dilakukan secara transparan, sesuai dengan prinsip akuntansi yaitu prinsip tanggung jawab, kewajaran dan kebenaran.

Saran

Meningkatkan sosialisasi masyarakat untuk menarik partisipasi mereka apabila pemerintah desa atau perangkat desa akan melaksanakan kegiatan yang melibatkan masyarakat secara langsung. Abu Ranum, Pengelolaan Penyaluran Dana Desa (ADD) Dalam Pembangunan Fisik Desa Krayan Makmur Kecamatan Long Ikis Kabupaten Paser, Skripsi. Roni Prandara, Akuntabilitas Pengelolaan Alokasi Dana Desa Untuk Kesejahteraan Keuangan Masyarakat, Topik Mahasiswa, Program Studi Ekonomi Islam, Fakultas Ekonomi dan Bisnis Islam, Lampung, 2020.

Siti Ainul Wida, Akuntabilitas Pengelolaan Alokasi Dana Desa (ADD), Skripsi Mahasiswa, Program Studi Akuntansi, Fakultas Ekonomi, Jember, 2016. Setelah dilakukan penelaahan instrumen dalam penelitian skripsi mahasiswa sesuai judul diatas maka instrumen dianggap memenuhi kelayakan terlibat dalam penelitian yang akan digunakan. Jawaban : “Dalam proses perencanaan pembangunan di Desa Basseang pertama kali disusun Rencana Pembangunan Jangka Menengah Desa (RPJMDes), dengan RPJM disusun rencana pembangunan untuk 5 tahun pengelolaan desa.

Musrenbang ini merupakan forum yang digunakan pemerintah desa untuk mengadakan musyawarah bersama dengan BPD, tokoh masyarakat baik tokoh agama, tokoh adat maupun masyarakat Desa Basseang. Setelah dilakukan musyawarah, ditetapkan kembali RPJM, setelah RPJMD ditetapkan, dilakukan musyawarah kembali untuk perencanaan pembangunan 1 tahun atau Rencana Kerja Pemerintah Desa dengan memperhatikan hasil RPJMD. Hal ini dilakukan untuk menyelidiki program kerja skala prioritas yang ingin direalisasikan, kemudian hasil penyelidikan tersebut disepakati dan ditetapkan menjadi RKPD.

Dan setelah dananya cair, kami mulai bekerja sesuai dengan rencana yang tercantum dalam Rencana Anggaran Biaya.” Bentuk pelaporannya ada dua, yang pertama adalah laporan dalam bentuk sysqueues dan yang kedua adalah laporan pertanggungjawaban secara manual. Pelaporan pertanggungjawaban dalam bentuk siklus dilakukan dalam 3 tahap, dimana tahap pertama merupakan laporan pekerjaan pembangunan tahap pertama.