PENDAHULUAN

Latar belakang masalah

Dalam penelitian Fathimiyah et al (2012) menyatakan bahwa kepemilikan manajemen, kepemilikan institusional, kepemilikan institusi asing dan kepemilikan publik secara bersama-sama (simultan) dapat mempengaruhi tingkat pengungkapan risiko manajemen. Dimana penelitian ini bertujuan untuk mengetahui tingkat kepatuhan pengungkapan risiko manajemen pada industri perbankan di Indonesia.

Rumusan Masalah

Pembatasan Masalah

Tujuan Penelitian

Dalam penelitian ini terbukti bahwa dewan komisaris dan komisaris independen mempunyai pengaruh yang signifikan terhadap tingkat pengungkapan manajemen risiko. Pengungkapan manajemen risiko strategis dilakukan apabila Bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan komisaris dan direksi.

Mamfaat Penelitian

Sistematika penulisan

Membahas latar belakang masalah dan permasalahan penelitian termasuk rumusan masalah, tujuan penelitian serta manfaat penelitian dan sistematika penulisan. Memuat gambaran umum mengenai objek penelitian dan pembahasan hasil penelitian yang terbagi dalam beberapa sub bab yaitu kesesuaian landasan teori, argumentasi penelitian dan perbandingan dengan hasil penelitian sebelumnya.

TINJAUAN PUSTAKA

Landasan Teori

- Teori agensi

- Teori Stakeholder

Keterbukaan informasi kepada pemangku kepentingan merupakan salah satu bentuk strategi yang dapat digunakan untuk menjaga hubungan baik kedua belah pihak. Keterbukaan informasi juga merupakan salah satu bentuk komunikasi dengan pemangku kepentingan sehingga kepercayaan pemangku kepentingan dapat meningkat. Pengungkapan informasi di sini bukan hanya informasi positif saja, namun juga pengungkapan informasi negatif, atau mungkin juga ada risikonya. Pengungkapan harus dilakukan secara terbuka dan akurat kepada pihak-pihak yang terlibat, baik dari segi bentuk risiko maupun cara pelaksanaannya. mengatasi risiko itu sendiri.

Resiko (Risk)

Peristiwa di atas menimbulkan berbagai kerugian dan dampak yang sangat besar, yaitu bangkrutnya banyak bank yang mempunyai portofolio kewajiban mata uang asing. Dampak yang terjadi apabila terdapat risiko keuangan pada suatu bank yang menimbulkan kerugian dapat berdampak pada pemangku kepentingan, pemegang saham, pegawai dan nasabah serta berdampak pada perekonomian secara umum (Sugiarto, 2006).

Pengungkapan (Disclosure)

Prinsip ini, yang sering disebut pengungkapan penuh, mengakui bahwa sifat dan jumlah informasi dalam laporan keuangan mencerminkan berbagai pertimbangan penilaian. Selain itu, ketika menyusun laporan keuangan, biaya pembuatan dan penggunaan laporan keuangan juga harus diperhitungkan (Kieso dan Weygandt, 2011).

Risk Management Disclosure

Risiko kredit merupakan risiko yang timbul akibat kegagalan debitur atau pihak lain dalam memenuhi kewajibannya kepada bank. Risiko kepatuhan adalah risiko yang timbul karena bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan yang berlaku. F.

Corporate Governance

- Ukuran Dewan Komisaris

- Dewan Komisaris Independen

- Reputasi Auditor External

- Komite Audit

Dalam Keputusan Ketua Bapepam dan LK nomor: Kep-643/BL/2012 tanggal 7 Desember 2012 disebutkan bahwa Komisaris Independen adalah anggota Dewan Komisaris yang berasal dari luar Emiten atau Perusahaan Publik. Peraturan BAPEPAM Nomor Kep-643/BL/2012 menyatakan bahwa komite audit adalah komite yang dibentuk oleh dewan komisaris untuk membantu melaksanakan tugas dan fungsinya.

Kepemilikan Publik

Kepemilikan publik yang semakin besar berarti semakin besar jumlah saham yang dimiliki oleh pihak eksternal atau publik, maka publik selalu menginginkan informasi yang jelas dan relevan mengenai perusahaan tempat mereka berinvestasi, sehingga mengharuskan manajer untuk lebih terbuka dan meningkatkan pengungkapan risiko manajemen. . Dengan adanya kepemilikan publik maka kendali terhadap perusahaan semakin meningkat, karena pengelolaan perusahaan akan diawasi tidak hanya oleh orang dalam, tetapi juga oleh pihak luar sebagai pemegang saham.

Ukuran bank

Menurut Widjaja (2009), total neraca menggambarkan kemampuan membiayai investasi yang menguntungkan dan kemampuan memperluas pasar serta prospek masa depan yang baik. Bank mempunyai kegiatan usaha yang lebih kompleks yang dapat mempengaruhi masyarakat luas dan lingkungan hidup, sehingga bank wajib mengungkapkan informasi kepada masyarakat. Bank-bank besar juga semakin memberikan perhatian kepada masyarakat luas sehingga membuat bank-bank besar akan lebih sering mengungkapkan laporan keuangannya.

Pada variabel ini ukuran bank sendiri diukur dengan logaritma natural (Ln) dari total aset suatu bank, hal ini dikarenakan total aset setiap perusahaan mempunyai jumlah yang berbeda-beda sehingga akan menimbulkan nilai yang ekstrim, untuk menghindari hal tersebut, total asetnya harusnya di Ln kan?

Tingkat Leverage

Penelitian Sebelumnya

Sampel yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar pada persyaratan listing Bursa Malaysia pada tahun 2002 dan 2006, total sampel yang digunakan sebanyak 160 perusahaan. Hasil penelitian menyatakan bahwa dewan komisaris independen dan ukuran perusahaan berpengaruh positif terhadap tingkat pengungkapan risiko. Penelitian ini menyatakan bahwa beberapa bagian tata kelola perusahaan yang baik dapat meningkatkan tingkat pengungkapan, termasuk keberadaan dewan komisaris.

Variabel yang digunakan dalam penelitian ini adalah; kepemilikan manajerial, kepemilikan institusi dalam negeri, kepemilikan institusi asing, dan kepemilikan publik.

Kerangka Pemikiran

Berbagai peneliti telah melakukan penelitian mengenai pengungkapan risiko seperti yang telah dijelaskan di atas, Penelitian di atas dijadikan pedoman oleh penulis dalam melakukan penelitian ini, seperti metode perhitungan, hasil penelitian sebelumnya dan teori-teori yang terkandung dalam setiap penelitian.

Pengembangan Hipotesis

- Hubungan ukuran dewan komisaris dengan Risk Management Disclosure

- Hubungan komisaris independen dengan Risk Management Disclosure

- Hubungan Reputasi auditor external dengan Risk Management Disclosure

- Hubungan Komite Audit dengan Risk Management Disclosure

Ho: Penggunaan auditor eksternal yang berkualitas (KAP Big4) tidak berpengaruh signifikan terhadap Pengungkapan Manajemen Risiko. Memiliki komite audit akan membuat pengawasan menjadi lebih optimal dan membantu direksi mengoptimalkan tata kelola perusahaan. Keberadaan komite audit akan memberikan tekanan yang lebih besar kepada manajemen sehingga membuat manajemen lebih transparan dalam mengungkapkan informasi perusahaan.

Hasil yang sama juga ditunjukkan pada penelitian Barako et al (2006) bahwa terdapat pengaruh yang kuat antara komite audit terhadap tingkat pengungkapan pada perusahaan di Kenya.

METODOLOGI PENELITIAN

- Objek penelitian

- Metode pengambilan sample

- Populasi dan sample

- Sifat Penelitian

- Jenis dan sumber data

- Metode pengumpulan data

- Oprasi variabel

- Variabel Terikat (Dependen)

- Variabel Bebas (Independen)

- Variabel Kontrol

- Metode Analisis Data

- Model penelitian

- Uji Koefisien Determinasi (R2)

- Teknik pengelolaan data

- Analisis Statistik Deskriptif

- Uji normalitas

- Analisis Data Panel

- Uji asumsi klasik

- Teknik Pengujian Hipotesis

- Pengujian Parsial ( Uji-t)

- Pengujian Simultan ( Uji-F)

Penelitian ini menggunakan empat variabel independen yaitu ukuran dewan direksi, dewan direksi independen, reputasi auditor eksternal dan komite audit. Artinya Dewan Komisaris Independen (IND_COMM) mempunyai hubungan positif terhadap RMD. Pengungkapan manajemen risiko hukum dilakukan apabila bank memberikan informasi mengenai pelaksanaan dan pengendalian yang dilakukan oleh direksi dan direksi serta mengungkapkan ruang lingkup prosedur kebijakan.

Pengungkapan pengelolaan risiko pasar telah dilakukan apabila Bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan komisaris dan direksi.

ANALISIS D PEMBAHASAN

Gambaran Umum Objek Penelitian

Objek penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 hingga 2013.

Analisis Hasil Penelitian

- Statistik Deskriptif

- Uji Normalitas

- Uji asumsi klasik

- Uji Multikolinieritas

- Uji Heteroskedasitas

- Uji Autokorelasi

Tabel 4.3 menunjukkan perhitungan statistik deskriptif variabel independen dan kontrol dalam penelitian ini, yang terdiri dari ukuran dewan komisaris (BSIZE), dewan komisaris independen (IND_COMM), reputasi auditor eksternal (DRAE) dan auditnya. panitia (AUD_COM). Nilai mean ukuran dewan komisaris sebesar 4,893333 dewan komisaris dengan standar deviasi sebesar 1,759709, sehingga data mempunyai sebaran yang bervariasi, semakin besar nilai sebarannya berarti semakin beragam datanya. Nilai mean dewan komisaris independen sebesar 2,746667 dengan nilai standar deviasi sebesar 0,973893 sehingga data mempunyai variasi nilai yang sama.

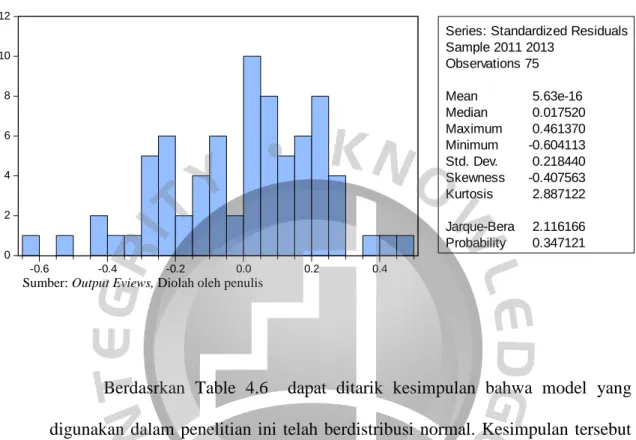

Berdasarkan Tabel 4.6 dapat disimpulkan bahwa model yang digunakan dalam penelitian ini berdistribusi normal.

Analisis Data Panel

- Penentuan Model Data Panel

Uji Chow dilakukan untuk memilih model regresi antara Common Effect dan Fixed Effect, sedangkan uji Hausman dilakukan untuk memilih model regresi antara Fixed Effect dan Random Effect. Dalam menentukan model data panel, langkah pertama yang dilakukan adalah uji Chow untuk mengetahui apakah model regresi tersebut Common Effect atau Fixed Effect. Jika hasilnya menunjukkan bahwa model tersebut adalah Fixed Effect maka harus dilakukan uji kedua yaitu uji Hausman untuk menentukan apakah model regresinya Fixed Effect atau Random. Efek lebih tepat dalam menentukan model. Berikut ringkasan uji Chow dan uji Hausman pada penelitian ini, selengkapnya dapat dilihat pada Lampiran V dan VI.

Hasil pada Tabel 4.10 di atas menunjukkan nilai chi-square intersep sebesar 0,0000 yang menunjukkan bahwa uji Chow menolak Ho karena ProbChisq < 0,05 yang berarti model fixed-effect merupakan model yang lebih baik.

Hasil Persamaan Data Panel

- Analis Regresi Persamaan Penelitian

- koefisien Determinasi

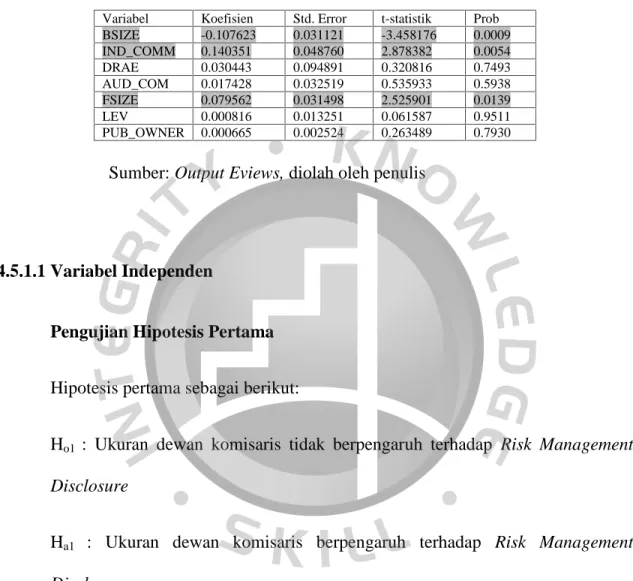

Hubungan tersebut menunjukkan bahwa jika nilai BSIZE meningkat sebesar 1% maka rata-rata nilai RMD akan mengalami penurunan sebesar -0.107623 dengan asumsi variabel lain dianggap konstan. Hubungan tersebut menunjukkan bahwa jika nilai DRAE meningkat sebesar 1% maka rata-rata nilai RMD akan meningkat sebesar 0,030443 dengan asumsi variabel lain dianggap konstan. Hubungan tersebut menunjukkan bahwa jika nilai AUD_COM meningkat sebesar 1%, maka rata-rata nilai RMD akan meningkat sebesar 0,017428 dengan asumsi variabel lain dianggap konstan.

Hubungan tersebut menunjukkan bahwa jika nilai FSIZE meningkat sebesar 1% maka rata-rata nilai RMD akan meningkat sebesar 0,079562 dengan asumsi variabel lain dianggap konstan.

Hasil Pengujian Hipotesis

- Uji Parsial (Uji t)

- Variabel Independen

- Variabel Kontrol

- Uji Simultan (Uji F)

Ho1 : Komite audit tidak mempunyai pengaruh terhadap pengungkapan manajemen risiko Ha1 : Komite audit eksternal mempunyai pengaruh terhadap pengungkapan manajemen risiko. Variabel kontrol ukuran perusahaan (FSIZE) menunjukkan nilai t-statistik sebesar 2.525901 dengan probabilitas diatas tingkat signifikan gt; 0,0139). Selanjutnya variabel kepemilikan publik (PUB_OWNER) menunjukkan nilai t-statistik sebesar 0.263489 dengan probabilitas diatas tingkat signifikan gt; 0,7930).

Hal ini menunjukkan bahwa ukuran dewan direksi, dewan independen, reputasi auditor eksternal, komite audit, ukuran perusahaan, leverage dan kepemilikan publik secara bersama-sama mempengaruhi pengungkapan manajemen risiko.

Pembahasan Hasil Penelitian

- Variabel Independen

- Pengaruh ukuran dewan komisaris Terhadap Risk Management Disclosure 83

- Pengaruh reputasi auditor eksternal terhadap Risk Management Disclosure

- Pengaruh komite audit terhadap Risk Management Disclosure

- Pengaruh Variabel Kontrol (Ukuran perusahan; Leverage; Kepemilikan Publik)

Dengan demikian, hubungan pengungkapan manajemen risiko terkait ukuran dewan komisaris lebih berkaitan dengan kualitas masing-masing dewan komisaris dibandingkan kuantitas. Penelitian ini menunjukkan bahwa dewan komisaris independen mempunyai pengaruh positif signifikan terhadap pengungkapan manajemen risiko, terbukti dari nilai koefisien sebesar 0,140351 dan tingkat signifikansi sebesar 0,0054 (nilai ρ < α 0,05). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Anindyata dan Nur (2013) bahwa semakin independen dewan direksi maka akan meningkatkan pengungkapan manajemen risiko seperti yang tertuang dalam teori keagenan dalam pelaksanaan pengendalian yang diterapkan dalam mekanisme perusahaan yang baik.

Keberadaan dewan komisaris yang independen akan meningkatkan pengawasan ke tingkat yang lebih tinggi dan menjamin efektivitas pengawasan.

Implikasi Manajerial

Pengungkapan manajemen risiko kredit telah dilakukan apabila Bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan komisaris dan direksi, mengetahui tujuan kebijakan prosedur limit manajemen risiko kredit, menjelaskan proses identifikasi kredit kontrol. risiko dan menerapkan sistem pengendalian internal yang komprehensif. Pengungkapan manajemen risiko operasional dilakukan apabila Bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan komisaris dan direksi, telah memberikan data prosedur dan definisi batasan manajemen risiko operasional, telah memberikan informasi mengenai prosesnya. Pengungkapan manajemen risiko kepatuhan dilakukan apabila Bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan komisaris dan direksi, telah mengetahui tujuan kebijakan untuk mengatasi risiko kepatuhan, telah menjelaskan pengendalian risiko kepatuhan dan penerapannya. sebuah dokumen yang komprehensif. sistem pengendalian internal.

Pengungkapan pengelolaan risiko hukum dilakukan apabila bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh direksi dan direksi, mengetahui ruang lingkup kebijakan prosedur perbatasan pengelolaan risiko hukum, menjelaskan proses identifikasi dalam pengendalian. dan memantau risiko hukum, serta menerapkan sistem pengendalian internal yang komprehensif.

KESIMPULAN DAN SARAN

Kesimpulan

Ukuran dewan komisaris berpengaruh terhadap Pengungkapan Manajemen Risiko, sehingga diketahui bahwa ukuran dewan komisaris dapat mempengaruhi pengungkapan risiko manajemen risiko yang dilakukan oleh bank-bank di Indonesia. Ukuran perusahaan berpengaruh terhadap pengungkapan manajemen risiko, sehingga diketahui bahwa ukuran perusahaan dapat mempengaruhi pengungkapan manajemen risiko yang dilakukan oleh perbankan di Indonesia. Leverage tidak berpengaruh terhadap Pengungkapan Manajemen Risiko, sehingga dapat dikatakan leverage bukan merupakan tolak ukur pengungkapan manajemen risiko pada perbankan di Indonesia.

Kepemilikan publik tidak berpengaruh terhadap pengungkapan manajemen risiko, sehingga dapat dikatakan kepemilikan publik bukan merupakan kriteria pengungkapan manajemen risiko pada perbankan di Indonesia.

- Ketebatasan

- Saran

Pengungkapan manajemen risiko likuiditas dilakukan apabila bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh direksi dan direksi, memberikan data mengenai penetapan limit manajemen risiko likuidasi, memberikan informasi mengenai proses identifikasi, pengukuran. dan kontrol. risiko likuidasi, dan menerapkan sistem pengendalian internal yang komprehensif. Pengungkapan pengelolaan risiko reputasi dilakukan apabila bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan dan direksi, memberikan informasi mengenai kebijakan pengelolaan risiko reputasi, menjelaskan proses pemantauan dan pengendalian risiko reputasi dan menerapkan sistem internal yang komprehensif. Pengungkapan manajemen risiko pasar dilakukan apabila bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh direksi dan direksi, memberikan data mengenai penerapan limit manajemen risiko pasar, memberikan penjelasan mengenai proses identifikasi, mengukur dan mengendalikan risiko pasar serta menerapkan sistem pengendalian internal yang komprehensif.

Pengungkapan manajemen risiko operasional telah dilakukan apabila Bank telah memberikan informasi mengenai pelaksanaan dan pengawasan yang dilakukan oleh dewan komisaris dan direksi, memberikan data prosedur dan penetapan limit manajemen risiko operasional, memberikan informasi mengenai proses identifikasi, pengukuran. dan pemantauan risiko operasional serta menerapkan sistem pengendalian internal yang komprehensif.