PENDAHULUAN

Latar Belakang

Penelitian tentang pengaruh perencanaan pajak, kepemilikan institusional dan ukuran perusahaan terhadap manajemen laba telah dilakukan oleh beberapa peneliti sebelumnya, diantaranya Aditama. Faktor lain dalam penelitian ini yang juga dapat mempengaruhi manajemen laba adalah variabel ukuran perusahaan. Tindakan manajemen laba yang dilakukan oleh manajemen perusahaan dalam rangka bersaing dengan sektor lain untuk menarik investor menanamkan modalnya.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

- Manfaat Teoritis

- Manfaat Praktis

- Manfaat Regulasi

Penelitian ini diharapkan dapat memberikan gambaran dan menambah wawasan tentang manajemen laba, yang menunjukkan tingkat efisiensi kinerja keuangan perusahaan dan dapat digunakan sebagai referensi untuk pengembangan dan pengetahuan literatur terkait manajemen laba. Bagi perusahaan, penelitian ini dapat dijadikan sebagai gambaran bagi perusahaan agar terhindar dari manajemen laba yang tidak sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia dan dapat merugikan stakeholders. Penelitian ini diharapkan dapat memberikan informasi yang sesuai dengan peraturan yang berlaku, sehingga informasi yang diberikan perusahaan dapat membantu pihak-pihak yang membutuhkan informasi untuk mengambil keputusan dan mengetahui tingkat kesejahteraan perusahaan, sehingga operasional perusahaan dapat berjalan dengan baik.

KAJIAN PUSTAKA

Landasan Teori

- Teori Keagenan (Agency Theory)

- Manajemen Laba

- Perencanaan Pajak

- Kepemilikan Institusional

- Ukuran Perusahaan

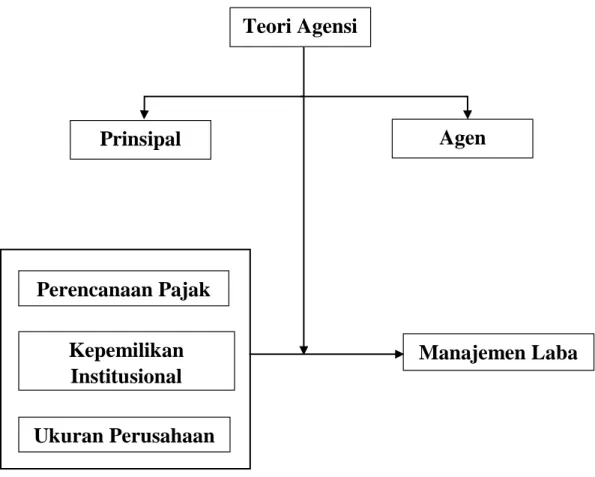

Konseptual perencanaan pajak dapat dijelaskan dengan teori keagenan, dimana pemerintah sebagai prinsipal dan manajemen sebagai agen memiliki motivasi dan kepentingan yang berbeda dalam membayar pajak. Dalam hal ini, perhitungan withholding tax rate (TRR) merupakan alat ukur untuk menganalisis tingkat efisiensi manajemen perusahaan dalam melaksanakan perencanaan pajak atas laporan keuangan perusahaan tahun berjalan. Jika tarif pemotongan pajak rendah, perencanaan pajak di perusahaan kurang efektif.

Penelitian Terdahulu

Hasil penelitian ini membuktikan bahwa firm size dan profitabilitas tidak berpengaruh signifikan terhadap manajemen laba, sedangkan umur perusahaan dan financial leverage berpengaruh positif signifikan terhadap manajemen laba. Variabel bebas dalam penelitian ini terdiri dari perencanaan pajak, beban pajak tangguhan dan ukuran perusahaan, sedangkan variabel terikat dalam penelitian ini adalah manajemen laba. Hasil penelitian membuktikan bahwa beban pajak tangguhan tidak berpengaruh signifikan terhadap manajemen laba, sedangkan perencanaan pajak dan ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba.

2018) meneliti bagaimana pengaruh kelebihan arus kas bebas, kualitas audit, leverage, ukuran perusahaan dan arus kas terhadap manajemen laba. Pratiwi & Diana (2018) meneliti bagaimana profitabilitas, independensi auditor, kualitas audit, ukuran perusahaan dan leverage berdampak pada manajemen laba. Manajemen pendapatan merupakan variabel dependen dalam penelitian ini, sedangkan variabel independen dalam penelitian ini menggunakan profitabilitas, independensi auditor, kualitas audit, ukuran perusahaan, dan leverage.

Hasil penelitian ini memberikan hasil bahwa kepemilikan institusional berpengaruh positif signifikan terhadap manajemen laba. Pratomo & Alma (2020) menyelidiki pengaruh dewan independen, kepemilikan institusional, kepemilikan manajerial dan kepemilikan asing terhadap manajemen laba. Variabel bebas dalam penelitian ini adalah Perencanaan Pajak, sedangkan untuk variabel terikatnya adalah Manajemen Laba.

KAP, Rapat Dewan Pengawas dan Kepemilikan Institusional tidak berpengaruh signifikan terhadap Manajemen Laba.

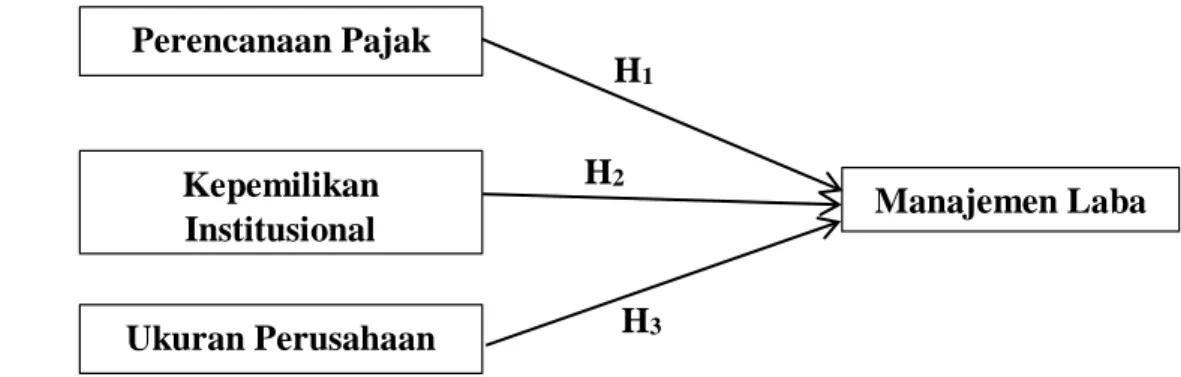

Kerangka Konsep Penelitian

Perusahaan besar akan lebih berhati-hati dalam melakukan pelaporan keuangannya karena akan lebih diperhatikan oleh masyarakat dan perusahaan kecil akan berusaha menampilkan laporan keuangan yang baik agar investor tertarik untuk menginvestasikan modalnya. Oleh karena itu, baik usaha kecil maupun perusahaan besar berpotensi melakukan tindakan manajemen laba.

Pengembangan Hipotesis

- Pengaruh Perencanaan Pajak terhadap Manajemen Laba

- Pengaruh Kepemilikan Institusional terhadap Manajemen Laba

- Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Penelitian sebelumnya dilakukan oleh Lubis & Suryani (2018) dan Astutik & Mildawati (2016) serta Rusdyanawati et al. 2021) menunjukkan bahwa perencanaan pajak berpengaruh signifikan terhadap manajemen laba. Kepemilikan institusional memiliki peran penting sebagai tindakan pengawasan yang efektif dalam mengendalikan manajemen yang terkadang bertindak sesuai kepentingan pribadi dan mampu menekan tindakan manajemen laba. Peningkatan saham kepemilikan institusional diharapkan dapat mengurangi perilaku oportunistik manajer yang diharapkan dapat meningkatkan tujuan perusahaan.

Dalam hal ini, prinsipal akan mengeluarkan biaya untuk mengawasi kinerja manajemen perusahaan dalam pengelolaan perusahaan. Berdasarkan hasil penelitian sebelumnya oleh Mukti (2018) dan Juliana et al. 2019) dan Pratomo & Alma (2020) mengenai pengaruh kepemilikan institusional terhadap manajemen laba, hasil penelitian menyatakan bahwa kepemilikan institusional berpengaruh terhadap manajemen laba. Mahiswari & Nugroho (2014) menjelaskan dalam penelitiannya bahwa perusahaan besar cenderung mengetahui kondisi keuangan yang akan dilaporkan dan lebih transparan serta lebih termotivasi dalam melakukan perataan laba termasuk dalam hal praktik manajemen laba dimana aktivitas perusahaan akan lebih diperhatikan oleh masyarakat sehingga praktik manajemen laba yang dilakukan oleh manajemen perusahaan akan berkurang.

Sedangkan perusahaan kecil akan memberikan informasi dan melaporkan keuntungan bagi perusahaan besar untuk menunjukkan aktivitas perusahaan yang baik. Jika biaya yang dikeluarkan pemilik perusahaan besar, maka pengawasan lebih ketat agar agen lebih berhati-hati dalam melaporkan informasi keuangan perusahaan untuk meminimalisir praktik manajemen laba. Sebaliknya, jika biaya yang dikeluarkan oleh pemilik perusahaan kecil tidak dilakukan dengan teliti sehingga akan menggambarkan kinerja manajemen perusahaan dengan baik, maka akan memberikan kontribusi terhadap tindakan manajemen laba (Purnama, 2017).

Penelitian tentang pengaruh ukuran perusahaan terhadap manajemen laba telah dilakukan oleh Lubis & Suryani (2018) dan Yonsa et al.2018) dan menemukan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

Model Penelitian

METODOLOGI PENELITIAN

- Variabel penelitian dan Definisi Operasional Variabel

- Variabel Independen

- Variabel Dependen

- Jenis dan Sumber Data

- Metode pengumpulan Data

- Populasi dan Sampel Penelitian

- Metode Analisis Data

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

Tujuan dari penelitian ini adalah untuk menguji pengaruh perencanaan pajak, kepemilikan institusional, ukuran perusahaan terhadap manajemen laba. Hasil pengujian menunjukkan bahwa perencanaan pajak yang diukur dengan tarif withholding tax berpengaruh signifikan terhadap manajemen laba. Ukuran perusahaan yang dihitung menggunakan proksi Logaritma Natural (Total Aset) tidak mempengaruhi tindakan Earnings Management.

Pengaruh Ukuran Perusahaan, Umur Perusahaan, Leverage dan Profitabilitas Terhadap Manajemen Laba (Survei pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016). Pengaruh perencanaan pajak terhadap manajemen laba pada subsektor pertambangan logam dan mineral yang terdaftar di Bursa Efek Indonesia. Pengaruh Asimetri Informasi dan Ukuran Perusahaan Terhadap Manajemen Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia.

Pengaruh Kepemilikan Institusi Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Listed Indonesia. Pengaruh Perencanaan Pajak Dan Beban Pajak Tangguhan Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Listed Indonesia) Periode Pengaruh Perencanaan Pajak Terhadap Manajemen Laba di perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Analisis pengaruh perencanaan pajak, beban pajak tangguhan, aset pajak tangguhan dan ukuran perusahaan terhadap manajemen laba (studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2017-2019).

HASIL DAN PEMBAHASAN

Deskripsi Data Penelitian

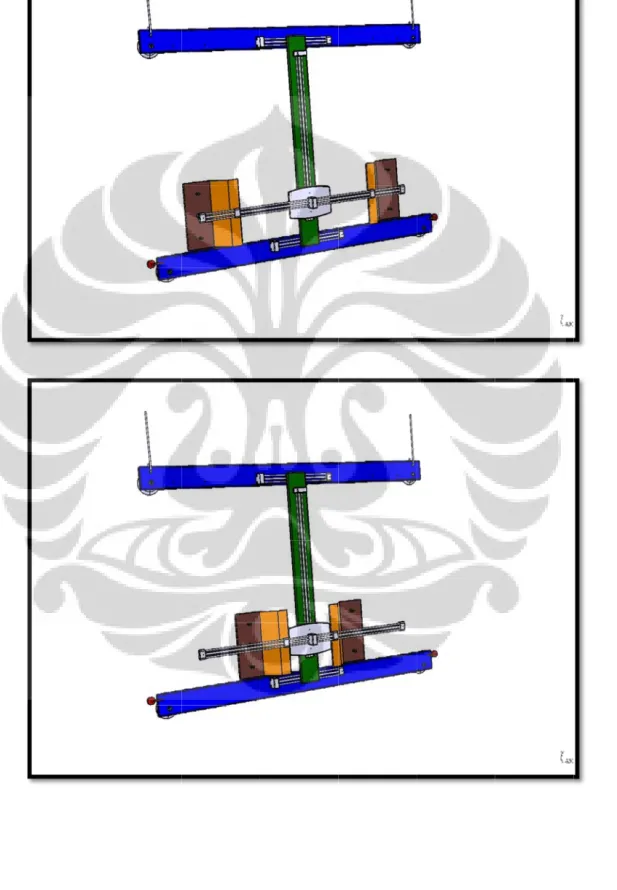

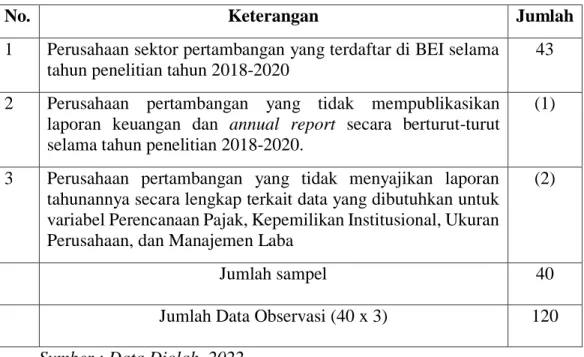

Penelitian ini menggunakan data sekunder berupa Laporan Tahunan (Annual Report) perusahaan dan Laporan Keuangan Industri Pertambangan periode 2018-2020 yang bersumber dari situs resmi BEI. Peneliti menggunakan metode purposive sampling untuk memilih sampel dengan kriteria yang telah ditentukan oleh peneliti. Perusahaan yang memenuhi kriteria sampling menghasilkan total 120 data observasi dan selama pengolahan data peneliti menemukan 18 data observasi dengan nilai ekstrim, sehingga diperlukan outlier untuk mendistribusikan data secara normal setelah outlier memperoleh total 102 data observasi.

Hasil Penelitian

- Analisis Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinearitas

- Uji Heteroskedastisitas

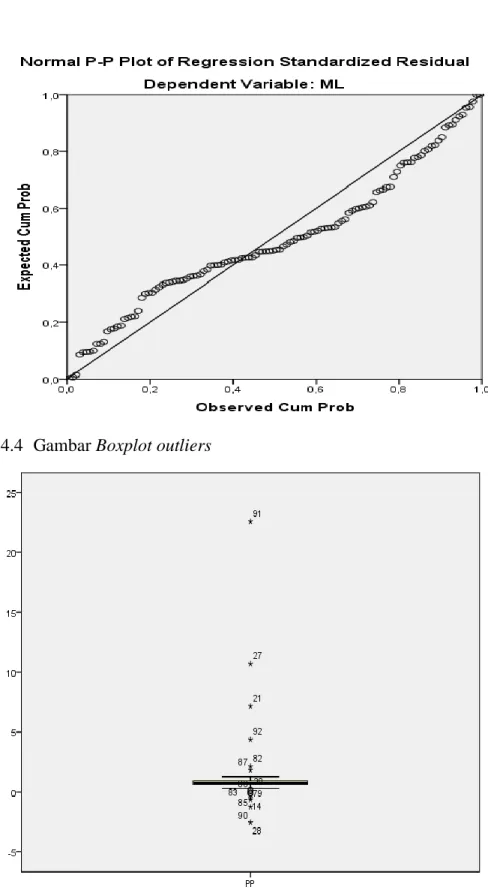

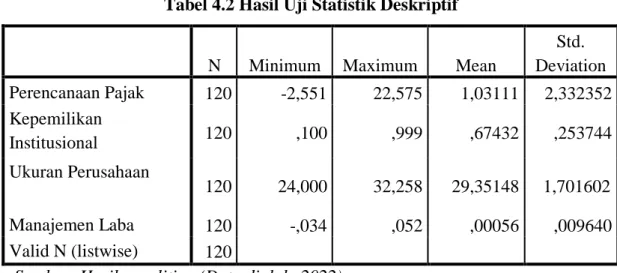

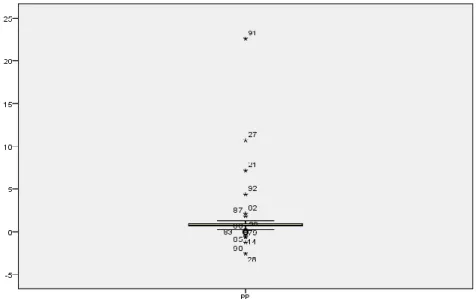

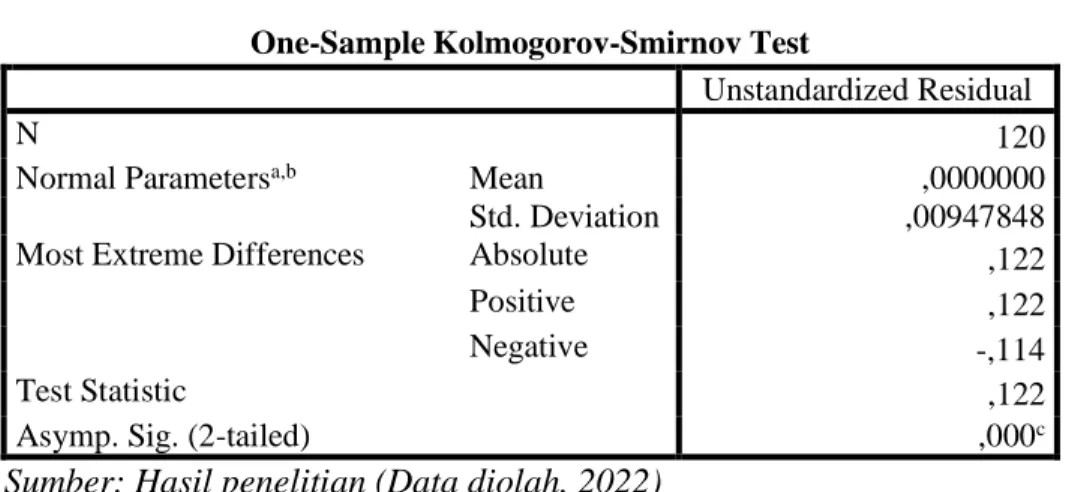

Pada tabel 4.3 terlihat bahwa nilai signifikansi menunjukkan nilai signifikan yang kurang dari atau dibawah lt;0,05) sehingga dapat disimpulkan bahwa data tidak berdistribusi normal. Berdasarkan hasil uji normalitas setelah dilakukan outlier data pada tabel 4.4 terlihat bahwa data berdistribusi normal sehingga memungkinkan untuk dilakukan pengujian. Hasil data terdistribusi normal dengan melakukan nilai data menghasilkan hasil statistik deskriptif setelah dicoba untuk menghilangkan data pada tabel 4.5 seperti di bawah ini.

Berdasarkan hasil perhitungan pada Tabel 4.5 yang menunjukkan N atau jumlah data yang diamati setelah outlier, diperoleh 102 data dan dijadikan sampel untuk penelitian ini. Pada tabel 4.6 diketahui bahwa nilai DW tidak berada pada range nilai dL (batas bawah) dan dU (batas atas) sehingga tidak ditemukan masalah autokorelasi. Berdasarkan hasil uji multikolinieritas pada Tabel 4.7, diperoleh nilai VIF dan nilai Toleransi untuk masing-masing variabel bebas/bebas sebagai berikut.

Nilai konstanta persamaan regresi linier berganda dalam penelitian ini adalah 0,003 jika tidak ada variabel perencanaan pajak, kepemilikan institusional dan ukuran perusahaan, maka manajemen laba adalah 0,003. Uji koefisien determinasi dalam model regresi ini digunakan untuk mengetahui kontribusi variabel perencanaan pajak, kepemilikan institusional dan ukuran perusahaan yang mampu menggambarkan variabel manajemen laba. Dari hasil pengujian koefisien determinasi pada tabel 4.10 terlihat bahwa koefisien determinasi (adjusted R square) menghasilkan nilai sebesar 0,050 atau 5,0.

Pengaruh Variabel Kepemilikan Institusi Terhadap Manajemen Laba Pengujian hipotesis menunjukkan bahwa variabel Kepemilikan Institusional memiliki nilai dengan tingkat signifikansi sebesar 0,464.

Pembahasan Hasil Penelitian

- Pengaruh Perencanaan Pajak terhadap Manajemen Laba

- Pengaruh Kepemilikan Institusional terhadap Manajemen Laba

- Pengaruh Ukuran Perusahaan terhadap Manajemen Laba

Kesimpulan ukuran perusahaan berdasarkan hasil pengujian hipotesis bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba, sehingga H3 ditolak. Hasil penelitian yang dilakukan oleh Ghozali & Marsha (2017) sejalan dengan hasil penelitian ini yang menyatakan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap manajemen laba. Perencanaan pajak lanjutan dapat memberikan peluang besar bagi perusahaan untuk melakukan tindakan manajemen laba.

Hal ini menunjukkan bahwa besar kecilnya ukuran perusahaan tidak berpengaruh terhadap manajemen laba yang dilakukan oleh perusahaan. Pengaruh Kualitas Audit, Aktivitas Komite Audit dan Struktur Kepemilikan Institusi Terhadap Manajemen Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2015-2017. Pengaruh financial distress, perencanaan pajak, ukuran perusahaan, komite audit dan kualitas audit terhadap manajemen laba.

Pengaruh perencanaan pajak dan profitabilitas terhadap praktik manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia di . Pengaruh Dewan Pengawas Independen, Kepemilikan Institusional, Kepemilikan Manajemen dan Kepemilikan Asing Terhadap Manajemen Laba (Studi Kasus Pada Perusahaan Sektor Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2014-2018). Pengaruh Perencanaan Pajak dan Pengeluaran Pajak Tangguhan terhadap Manajemen Laba pada Perusahaan Manufaktur Subsektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2013-2017.

Pengaruh perencanaan pajak dan profitabilitas terhadap manajemen laba dengan ukuran perusahaan sebagai variabel moderasi pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2013-2018.

PENUTUP

Kesimpulan

Penelitian ini dilakukan dengan tujuan untuk melihat pengaruh perencanaan pajak, kepemilikan institusional dan ukuran perusahaan terhadap manajemen laba dengan menggunakan subjek penelitian yaitu perusahaan pertambangan yang terdaftar di BEI periode 2018-2020. Perencanaan pajak merupakan tindakan yang dilakukan untuk mengatur laba yang dihasilkan oleh usaha agar beban pajak yang dibayarkan seminimal mungkin karena laba yang dihasilkan usaha menjadi dasar pengenaan pajak. Kepemilikan institusional yang dihitung berdasarkan jumlah saham yang dimiliki institusi dengan jumlah saham yang beredar tidak mempengaruhi Manajemen Laba.

Tindakan manajemen laba tidak dipengaruhi oleh tingkat kepemilikan saham institusional karena kepemilikan saham institusional tidak dapat mengendalikan manajemen pengawasan.

Saran

Pengaruh kelebihan arus kas bebas, kualitas audit, leverage, ukuran perusahaan dan arus kas relatif terhadap manajemen laba. Pengaruh Ukuran Komite Audit, Audit Eksternal, Jumlah Rapat Komite Audit, Jumlah Rapat Dewan Komisaris dan Kepemilikan Institusi Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2012-2014). Struktur kepemilikan manajerial, struktur kepemilikan institusional dan ukuran perusahaan terhadap kinerja perusahaan dan pengaruhnya terhadap manajemen laba pada perusahaan sektor pertambangan batubara tahun 2017-2019.

Pengaruh ukuran perusahaan dan struktur kepemilikan terhadap praktik perataan laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.