Pada tahun 2000, perusahaan ini mengembangkan kegiatan usaha penyediaan jasa perdagangan saham di Bursa Efek Jakarta dan Bursa Efek Surabaya. Tanggal 16 Desember 2009 merupakan tanggal berdirinya Citra Putra Realty Tbk (CLAY) dan pada tahun 2012 perusahaan ini baru mulai melakukan kegiatan perdagangan komersial. Tanggal 26 Juli 2011 merupakan tanggal berdirinya Eastparc Hotel Tbk (EAST) dan tahun 2013 merupakan tahun dimulainya kegiatan usaha komersial perusahaan ini.

Tanggal 28 Juni 2007 merupakan tanggal berdirinya Menteng Heritage Realty Tbk (HRME) dengan nama PT Citra Selamat Abadi, dan tahun 2014 merupakan tahun dimulainya kegiatan komersil perusahaan ini. Tanggal 2 Juli 1975 merupakan tanggal berdirinya Jakarta Setiabudi Internasional Tbk (JSPT) dan tahun 1997 merupakan tahun perseroan memulai kegiatan usaha komersialnya. Tanggal 29 Desember 1993 merupakan tanggal berdirinya Sanurhasta Mitra Tbk (MINA) dan tahun 1994 merupakan tahun pertama MINA menjalankan kegiatan usahanya secara komersial.

Saat ini, kegiatan usaha utama NATO adalah menjalankan kegiatan usaha di bidang jasa manajemen dan investasi pada anak perusahaan. Tanggal 5 Maret 1994 merupakan tanggal berdirinya Graha Lestari Indah Tbk (PGLI) dan tahun 2000 merupakan tahun mulai menjalankan kegiatan usaha komersialnya. PGLI menjalankan kegiatan usaha di bidang perhotelan, restoran, pembangunan, pertanian, perdagangan, pertambangan, perindustrian, angkutan darat, perbengkelan, dan jasa.

Tanggal 17 Desember 1970 merupakan tanggal berdirinya Pudjiadi & Sons Tbk (PNSE) dan tahun 1970 merupakan tahun mulai dijalankannya kegiatan usaha komersial perusahaan.

Statistik Deskriptif

Perputaran Kas

PROFITABILITAS

PERPUTARAN KAS

Perputaran Piutang

Seberapa sering dana yang diinvestasikan dalam piutang usaha beredar selama rata-rata periode penagihan piutang dapat diukur dengan menggunakan perputaran piutang. Dari Gambar 4.3 di bawah ini terlihat bahwa nilai perputaran piutang sektor hotel, resort dan kapal pesiar yang terdaftar di BEI yang dijadikan sampel dalam penelitian ini mengalami serangkaian kenaikan dan penurunan selama periode tersebut. T1-Q4 2020-2022.

PERPUTARAN PIUTANG

Perputaran Persediaan

PERPUTARAN PERSEDIAAN

Perputaran Modal Kerja

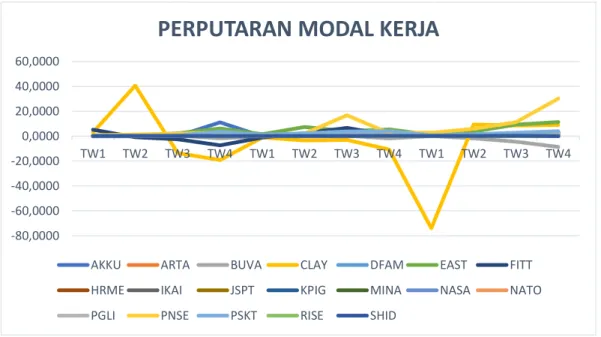

Efisiensi modal kerja suatu sektor dari waktu ke waktu dapat diukur dengan menggunakan perputaran modal kerja. Terdapat pula gambaran perputaran modal kerja pada perusahaan hotel, resort dan kapal pesiar yang menjadi contoh dalam penelitian ini yaitu. Dari Gambar 4.5 di bawah ini terlihat bahwa nilai perputaran modal kerja sektor hotel, resort dan kapal pesiar yang tercatat di BEI yang dijadikan sampel dalam penelitian ini mengalami beberapa kali naik turun selama periode Q1-Q4 2020- 2022.

Perusahaan dengan kode saham CLAY mengalami peningkatan nilai perputaran modal kerja pada periode triwulan 1 dan triwulan 2 dan penurunan pada periode triwulan 4 2021 hingga triwulan 2 2022, sebaliknya perusahaan lain umumnya stabil bahkan Meski ada sejumlah kenaikan atau penurunan pada periode 2020-2022.

PERPUTARAN MODAL KERJA

Analisis Data

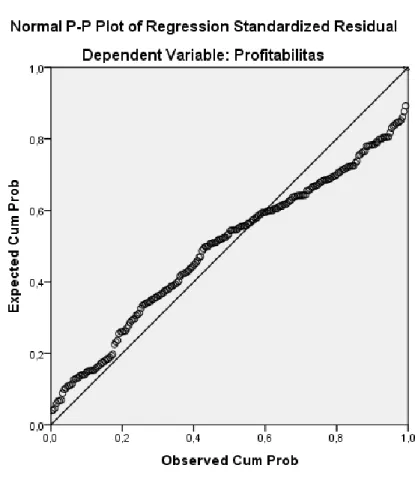

- Uji Asumsi Klasik a. Uji Normalitas

- Analisis Regresi Linear Berganda

- Uji Hipotesis a. Uji t

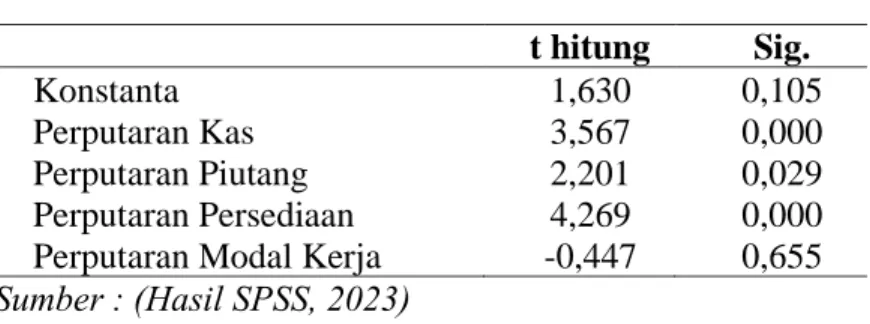

Dari hasil uji multikolinearitas pada Tabel 4.1, perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja mencapai nilai toleransi <0,10 dan nilai VIF perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja melebihi 10. Analisis regresi linier berganda merupakan salah satu teknik analisis regresi yang mempunyai kontribusi penting untuk menguji sejauh mana suatu variabel terikat dapat dipengaruhi oleh sejumlah variabel bebas. Penelitian ini digunakan untuk mengungkap fakta sejauh mana profitabilitas dapat dipengaruhi oleh perputaran kas, perputaran piutang, perputaran persediaan, dan perputaran modal kerja.

Uji-t berperan penting dalam mengungkap fakta sejauh mana variabel dependen dapat dipengaruhi oleh variabel independen individu. Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara parsial dan signifikan oleh variabel perputaran kas. Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara parsial dan signifikan oleh variabel perputaran piutang.

Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara parsial dan signifikan oleh variabel perputaran persediaan. Uji F sangat berperan dalam mengungkap fakta sejauh mana suatu variabel terikat dapat dipengaruhi oleh variabel terikat secara simultan. H0 : profitabilitas tidak dipengaruhi secara simultan oleh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja.

H5 : Profitabilitas dipengaruhi secara signifikan oleh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja. Dengan demikian dapat disimpulkan bahwa profitabilitas dipengaruhi secara simultan dan signifikan oleh variabel perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja. Koefisien determinasi (R2) mempunyai peranan yang sangat menentukan dalam mengungkap fakta sejauh mana variabel terikat dapat dijelaskan oleh variabel bebas.

Variabel y dipengaruhi oleh variabel x apabila 0 < R2 < 1 apabila koefisien determinasi (R2) mempunyai nilai yang lebih besar yaitu menuju 1. Sebaliknya variabel y sedikit dipengaruhi oleh variabel x bila R2 mempunyai nilai yang lebih kecil yaitu menuju 0. Dari hasil produksi pada tabel 4.6 diperoleh nilai R-Square sebesar 0,189. Berkaitan dengan hal tersebut, pengaruh dua variabel independen yang dimasukkan dalam model yaitu arus kas, perputaran piutang, perputaran persediaan dan operasi. perputaran modal sebesar 18,9% dan sisanya sebesar 81,1% dipengaruhi oleh variabel lain di luar model penelitian ini.

Informasi Perputaran Kas 0,270 Korelasi mempunyai korelasi rendah Pendapatan Piutang 0,226 Korelasi mempunyai korelasi rendah Perputaran persediaan 0,354 Korelasi mempunyai korelasi rendah Perputaran Modal Kerja -0,068 Korelasi mempunyai korelasi sangat tinggi. Dari hasil output pada tabel 4.7 perputaran kas, perputaran piutang dan perputaran persediaan yaitu korelasi mempunyai korelasi yang rendah, sebaliknya perputaran modal kerja yaitu korelasi mempunyai korelasi yang sangat rendah dan profitabilitas yaitu korelasi. mempunyai hubungan yang sangat kuat.

Pembahasan

- Pengaruh Perputaran Kas pada Profitabilitas

- Pengaruh Perputaran Piutang pada Profitabilitas

- Pengaruh Perputaran Persediaan Pada Profitabilitas

- Pengaruh Perputaran Modal Kerja Pada Profitabilitas

- Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan, dan Perputaran Modal Kerja Pada Profitabilitas

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Saragih & Saragih (2018) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap perputaran piutang. Temuan penelitian ini sejalan dengan penelitian yang dilakukan oleh Pranayudha dkk (2022) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap perputaran persediaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Saragih & Saragih (2018) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap perputaran persediaan.

Hasil pengujian secara parsial negatif dan tidak signifikan Profitabilitas dipengaruhi oleh variabel perputaran modal kerja sehingga H0 tidak ditolak maka H4 ditolak. Profitabilitas akan menurun nilainya apabila modal kerja mengalami perputaran yang tinggi dan sebaliknya. Penjualan pada perusahaan tidak meningkat, seharusnya dibarengi dengan peningkatan penjualan dan pada akhirnya menghasilkan keuntungan. Hal ini tidak terjadi, perputaran modal kerja tidak sejalan dengan penjualan akibat COVID 19 sehingga tidak berdampak positif terhadap perputaran modal kerja.

Hasil penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Umrah dkk (2022) yang menyatakan bahwa perputaran modal kerja berpengaruh negatif terhadap profitabilitas dan tidak berpengaruh signifikan. Dalam hal ini profitabilitas dapat meningkat ketika modal kerja beredar dengan intensitas yang lambat dan sebaliknya. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Satoto dkk (2022) yang menyatakan bahwa perputaran modal kerja tidak berpengaruh signifikan terhadap profitabilitas.

Hal ini mungkin disebabkan karena fluktuasi modal kerja bersih tidak selalu menjamin profitabilitas perusahaan. Pengaruh perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas persediaan dan perputaran modal kerja terhadap profitabilitas. Hasil pengujian menunjukkan bahwa profitabilitas dipengaruhi secara simultan dan signifikan oleh variabel perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja, sehingga H0 ditolak dan H5 tidak ditolak.

Komponen aset dapat dipengaruhi oleh pertumbuhan penjualan yang berkaitan dengan piutang, persediaan, dan juga saldo kas yang sangat erat kaitannya dengan kebutuhan modal kerja (Kasmir, 2015). Dalam penelitian ini variabel penelitian yang digunakan adalah perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja. Potensi sumber daya yang diperlukan suatu perusahaan untuk menjalankan kegiatan usahanya antara lain modal kerja seperti uang tunai, piutang dan persediaan, serta modal tetap seperti aktiva tetap.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Umrah et al (2022) yang menyatakan bahwa profitabilitas dipengaruhi secara positif dan signifikan oleh perputaran modal kerja, perputaran kas, perputaran piutang dan perputaran persediaan. Artinya profitabilitas akan meningkat pesat bila perputaran modal kerja, arus kas, piutang dan persediaan beredar secara teratur.