PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS PADA

PERUSAHAAN INDUSTRI TEKSTIL YANG TERDAFTAR DI BURSA EFEK INDONESIA

NASKAH PUBLIKASI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Manajemen

Oleh:

Dwiyana Putri Fatimah 1811102431297

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI, BISNIS DAN POLITIK

UNIVERSITAS MUHAMMADIYAH KALIMANTAN TIMUR

JULI 2023

Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Pada

Perusahaan Industri Tekstil Yang Terdaftar Di Bursa Efek Indonesia

NASKAH PUBLIKASI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Manajemen

Oleh:

Dwiyana Putri Fatimah 1811102431297

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI, BISNIS DAN POLITIK

UNIVERSITAS MUHAMMADIYAH KALIMANTAN TIMUR

JULI 2023

LEMBAR PERSETUJUAN

NASKAH PUBLIKASI

PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS PADA

PERUSAHAAN INDUSTRI TEKSTIL YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh:

Dwiyana Putri Fatimah 1811102431297

Samarinda, 04 April 2023

Telah disetujui oleh:

Pembimbing,

Asmadhini Handayani Rahmah, S.Si., M.M

NIDN. 1118058604

LEMBAR PENGESAHAN

NASKAH PUBLIKASI

PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS PADA

PERUSAHAAN INDUSTRI TEKSTIL YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yang disiapkan dan disusun oleh:

Nama : Dwiyana Putri Fatimah

NIM : 1911102431087

Program Studi : S1 Manajemen

Telah dipertahankan di depan penguji pada tanggal 04 Mei 2023 dan dinyatakan telah memenuhi syarat untuk diterima sebagai kelengkapan guna mencapai derajat Sarjana Manajemen pada Universitas Muhammadiyah KalimantanTimur.

Susunan Penguji :

Penguji I : Mursidah Nurfadillah, S.E., M.Si ( ) NIDN. 0015077401

Penguji II :Asmadhini Handayani R, S.Si., M.M ( ) NIDN. 1118058604

Mengetahui, Dekan

Fakultas Ekonomi Bisnis dan Politik

Drs. M. Farid Wajdi, M.M., Ph.D NIDN. 0605056501

Ketua

Program Studi Manajemen

Ihwan Susila, S.E., M.Si., Ph.D

NIDN. 062010721

PERNYATAAN ORISINALITAS

Yang bertandatangan di bawah ini :

Nama : Dwiyana Putri Fatimah

NIM : 1811102431297

Program Studi : S1 Manajemen

Email :[email protected]

Dengan ini menyatakan bahwa :

1. Naskah Publikasi ini adalah asli dan bener-benar hasil karya sendiri, baik sebagaian maupun keseluruhan. Bukan hasil karya orang lain dengan mengatasnamakan saya, serta bukan merupakan hasil penjiplakan (plagiarisms) dari hasil karya orang lain.

2. Karya dan pendapat orang lain yang dijadikan sebagai bahan rujukan (referensi) dalam naskah publikasi ini, secara tertulis dan secara jelas dicantumkan di daftar pustaka sesuai dengan ketentuan penulisan ilmiah yang berlaku.

3. Pernyataan ini saya buat dengan sebenar-benarnya dan apabila di kemudian hari terdapat penyimpangan dan atau ketidakbenaran dalam pernyataan ini, maka saya bersediaa menerima sanksi akademis, dan sanksi-sanksi lainnya yang sesuai dengan peraturan perundang-undangan yang berlaku.

Samarinda,25 Agustus 2023 Yang Membuat Pernyataan

Dwiyana Putri Fatimah

JURNAL BISNIS DAN MANAJEMEN (JBM)

PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN INDUSTRI TEKSTIL YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Dwiyana Putri Fatimah1a, Asmadhini Handayani Rahmah2b, Mursidah Nurfadillah3c Program Studi Manajemen, Fakultas Ekonomi dan Politik, Universitas Muhammadiyah Kalimantan Timur, Indonesia

[email protected]a, [email protected]b, [email protected]c

INFO ARTIKEL: ABSTRACT

This study aims to determine the effect of cash turnover, accounts receivable turnover and inventory turnover on profitability in textile industry companies listed on the Indonesia Stock Exchange (IDX).. Profitability in this study is measured by Return On Asset (ROA).

The sample in this study in textile industry companies listed on the Indonesia Stock Exchange (IDX) which always publishes quarterly finance statements in 2020-2022. This research is a quantitative research. Analysis of the data used is multiple linear regression to identify the effect of the independent variable on the dependen variable. The results of the analysis using multiple linear regression show that cash turnover, accounts receivable turnover and inventory turnover insignificant effect on profitability. And Simultaneously cash turnover, receivable turnover and inventory turnover insignificant effect on profitability

Keywords: Cash Turnover, Accounts Receivable Turnover, Inventory Turnover, and Profitability.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas pada perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia (BEI). Sampel dalam penelitian ini adalah perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia yang selalu menerbitkan laporan keuangan triwulan periode 2020-2022. Penelitian ini merupakan penelitian kuantitatif. Analisis data yang digunakan adalah regresi linier berganda untuk mengidentifikasi pengaruh variabel independen dan variabel dependen. Hasil analisis dengan menggunakan regresi linear berganda menunjukkan bahwa secara parsial perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh tidak signifikan terhadap profitabilitas. Dan secara simultan perputaran kas, perputaran piutang dan perputaran persediaan tidak berpengaruh terhadap profitabilitas.

Kata Kunci : Perputaran Kas, Perputaran Piutang, Perputaran Persediaan, dan Profitabilitas.

Corresponding author : Asmadhini Handayani Rahmah (Universitas Muhammadiyah Kalimantan Timur, Indonesia) Email: [email protected]

PENDAHULUAN

Telah dialami perubahan ketat terutama persaingan pada dunia bisnis, perubahan yang ketat ini disebut globalisasi dimana perusahaan diharuskan untuk tetap siaga akan adanya perkembangan teknoligi dunia yang semakin maju, yang berdampak terhadap perubahan-perubahan dalam perekonomian, perubahan para pihak konsumen dan cara untuk menghasilkan pendapatan yang maksimal pada bisnis yang dijalani. Seperti pada saat kemunculan wabah COVID-19 perkembangan ekonomi di Indonesia terjadi penyusutan, akibatnya konsumsi rumah tangga dan daya beli masyarakat secara luas menjadi melemah, hal ini sangat berpengaruh terhadap pendapatan suatu perusahaan.

Ketatnya persaingan serta melemahnya pendapatan juga dialami oleh sektor consumer cyclicals yang merupakan sektor barang konsumsi non primer atau sekunder, salah satunya perusahaan industri tekstil.

Perusahaan industri tekstil merupakan perusahaan yang akan mengolah bahan baku serat menjadi benang atau kain, ketatnya persaingan serta melemahnya pendapatan di dukung oleh adanya kemunculan wabah COVID-19.

Karena permintaan global yang menurun signifikan sehingga banyak terdapat pembatalan dan pemangkasan orderan ekspor, semetara daya beli masyarakat dalam negri juga tidak membantu karena daya beli yang masi lemah. Masyarakat memilih untuk lebih selektif dalam memenuhi kebutuhan hidupnya, karena pendapatan yang

menurun masyarakat memangkas produksinya yang mengakibatkan perusahaan industri tekstil banyak kehilangan sekitar 10% dari tenaga kerjanya akibat kemunculan wabah COVID-19 ini.

Badan pusat statistik (BPS) memberi data PBD mencakup ADHK industri tekstil serta pakaian pada tahun 2021 sebesar Rp 127,43 triliun dimana nilai itu terkontraksi 4.08% dari tahun sebelumnya yang sebesar Rp 132,85 triliun. Hal ini disebabkan karena kinerja perusahan tekstil masih mengalami pelemahan karena akibat pandemik COVID-19, namun kontraksi PDB industri pada tahun 2020 lebih baik di banding 2021 yaitu sebesar 8,88 %. Bisa diamati melalui Gambar 1.1 berikut :

Gambar 1.1 Perkembangan PBD Industri Tekstil Tahun 2016-2021

Sumber : Badan Statistik Indonesia (2022)

Tujuan dalam kegiatan usaha yang paling mendasar dan utama spesifiknya untuk mendapatkan keuntungan yang sebesar-besarnya, yang dapat dilakukan dengan meningkatkan seluruh kegiatan yang ada dalam perusahaan, serta meningkatkan aset dengan cara memaksimalkan bahan pokok dan bahan pendukung lainnya yang dimiliki.

Selain keuntungan yang sebesar- besarnya dipengaruhi oleh suatu profitabilitas perusahaan itu sendiri, karena profitabilitas bisa mengukurkan keahlian sebuah perusahaan guna menghasilkan profit yang sebesar- besarnya dengan jangka waktu tertentu. Oleh sebab itu kinerja financial sebuah perusahaan bisa diamati melalui profitabilitasnya, karena semakin baik profitabilitas dalam sebuah perusahaan maka dapat dikatakan makin optimal kinerja financial sebuah perusahaan ini

Selain itu profitabilitas adalah rasio yang dapat meninjau kapasitas perusahaan untuk menciptakan keuntungan. Rasio ini juga memberikan proporsi kelangsungan hidup administrasi dan manajemen yang diperoleh dari laba investasi atau kegiatan perdagangan perusahaan. Oleh karena itu bagi pihak investor jangka panjang akan sangat penting dan berguna untuk menganalisis profitabilitas tersebut, dan untuk para pemilik saham bermanfaat guna mengamati profit yang diterima dalam berupa dividen. Jika suatu perusahaan tidak bisa memperoleh profit yang tinggi, sehingga ketika perusahaan tersebut dianggap tidak dapat mengelola bisnisnya, oleh sebab itu, banyak perusahaan yang berusaha mencari sumber modal dari luar perusahaan agar menjaga kestabilan perusahaan yang dapat meminimalisir kan kerugian.

Penelitian ini profitabilitas di hitung dengan ROA. Alasan menggunakan ROA untuk mengukur profitabilitas karena ROA memiliki kelebihan, seperti ROA dapat mengukur efektivitas penggunaan aset yang menyeluruh terhadap hal yang mempengaruhi keuntungan sebuah perusahaan. Rasio ini juga menunjukan suatu keahlian perusahaan guna mengelola asetnya sehingga asset yang ada dapat digunakan sesuai dengan keperluan perusahaan. Sehingga untuk memaksimalkan profitabilitasnya kembali, perusahaan harus memfokuskan pada beberapa faktor seperti perputaran kas, perputaran piutang dan perputaran persediaan.

KAJIAN LITERATUR

a. Pengaruh Perputaran Kas terhadap Profitabilitas

Perputaran kas dapat diartikan sebagai periode suatu kas yang diputar hingga menjadi kas kembali yang akan digunakan untuk melunasi kewajiban- kewajiban yang dikeluarkan selama penjualan .Perputaran kas mencerminkan prospek perusahaan, makin optimal pertumbuhan prospek maka melihatkan nilai yang positif bagi pihak investor. Perputaran kas dapat mewakili pendapatan suatu perusahaan. Dimana jika suatu perputaran kas berjalan dengan cepat maka dikatakan semakin baik penggunaan kas pada sebuah perusahaan, maka profit yang di dapatkan sebuah perusahaan akan semakin tinggi , sehingga perusahaan dapat membiayai pengeluaran akibat penjualan. Selain itu makin besarnya profit yang di hasilkan suatu perusahaan sehingga bisa menarik investor guna berinvestasi di perusahaan. Pernyataan tersebut selaras pada pengkajian yang dilaksanakan

(Pratama et al., 2021) yang menyatakan jika ada dampak positif serta signifikan antara profitabilitas perusahaan pada perputaran kas. Penelitian yang dilaksanakan (Simatupang, 2021) mengatakan jika perputaran kas berpengaruh negatif terhadap profitabilitas disebabkan jika perputaran kas terjadi penyusutan sehingga profitabilitas perusahaan terjadi kenaikan serta sebaliknya. Melainkan pengkajian yang dilaksanakan (Ambarsari et al., 2020) mengatakan jika perputaran kas berdampak signifikan pada profitabilitas, menurut (Khoiroh et al., 2022) apabila perputaran kas sebuah perusahaan besar sehingga disebut optimal

H1 : Perputaran kas berpengaruh signifikan terhadap profitabilitas perusahaan industri tekstil b. Pengaruh Perputaran Piutang terhadap Profitabilitas

Perputaran Piutang (Kasmir, 2015) berupa rasio yang bisa dipakai guna mengukurkan jangkauan ditagihnya mencakup satu periode. Perputaran piutang berupa cerminan dalam sebuah kinerja perusahaan, terutama guna mengelola piutang yang dapat berubah menjadi kas. Besar suatu piutang disertai dengan tidak tertagihnya piutang dimana hal ini harus diperhatikan. Oleh karena itu suatu perusahaan sebelum melakukan penjualan secara kredit, harus dapat memperhatikan beberapa hal seperti syarat penjualan, pembayaran, kerugian serta adanya biaya yang timbul dalam mengatasi piutang. Suatu perputaranya yang besar melihatkan semakin optimal suatu perusahaan guna kelola hutang, artinya profitabilitas dalam perusahaan dapat dipertahankan, namun apabila taraf putaranya minim sehingga memerlukan periode yang panjang guna memperoleh kas nya secara tunai. Karena suatu perputaran piutang sangat berpengaruh untuk menjaga profitabilitas perusahaan. menurut (Wajo, 2021) mengatakan jika perputaran piutang berdampak positif serta signifikan pada profitabilitas sebab pemasaran yang dilaksanakan dengan kredit dapat meningkatkan usahanya, karena modal yang ada dapat di investasikan ke dalam kegiatan yang menghasilkan, yang dapat menambah profitabilitas suatu perusahaan. Disisi lain (Simatupang, 2021) menyatakan dalam penelitiannya jika putaranya berdampak positif serta signifikan pada profitabilitas, diberi fakta jika kian cepatnya perusahaan memperoleh profit melalui pemasaran kredit, maka keuntungannya bisa menaik.

H2 : Perputaran piutang berdampak signifikan pada profitabilitas perusahaan industri tekstil c. Pengaruh Perputaran Persediaan terhadap Profitabilitas

Menurut Kasmir, (2015) mengatakan jika perputaran persediaan berupa rasio yang bisa dipakai guna mengukurkan dana yang memutar pada satu periode. Perputaran persediaan pada sebuah perusahaan berupa suatu hal yang dapat memprediksi laba dalam suatu perusahaan selain itu perputaran persediaan juga berupa hal yang susah dilaksanakan sebab kita salah memprediksi persediaan maka akan berakibat fatal serta menimbulkan kerugian. Jika putaranya besar sehingga keuntungan bisa menaik, selain mendapat profit yang meningkat, resiko kerugian dalam perusahaan pun akan semakin kecil, serta perusahaan akan menghemat biaya penyimpanan dan biaya perawatan persediaan, selaras pada pengkajian (Rajagukguk & Siagian, 2021) dan (Nurafika, 2018) mengatakan jika perputaran persediaan berdampak positif pada profitabilitas perusahaan.

H3 : Perputaran persediaan berdampak signifikan pada profitabilitas perusahaan industri tekstil.

d. Pengaruh Perputaran Kas, Perputaran Piutang, dan Perputaran Persediaan terhadap Profitabilitas Adanya perputaran kas, perputaran piutang serta perputaran persediaan dalam sebuah perusahaan sangat berpengaruh terhadap modal kerja serta kinerja suatu perusahaan, dimana dengan adanya hal ini sehingga perusahaan bisa memperoleh keuntungan serta penjualan yang semakin meningkat, maka memberi fakta jika modal kerja serta kinerja dapat berjalan dengan baik (Fitria & Suartini, 2021). Selaras pada pengkajian yang dilaksanakan (Wajo, 2021), mengatakan jika perputaran piutang, perputaran kas serta perputaran persediaan berdampak positif serta signifikan pada profitabilitas.

H4 : Perputaran kas, perputaran piutang serta perputaran persediaan berdampak signifikan dengan simultan pada profitabilitas perusahaan industri tekstil

METODE PENELITIAN

Penelitian ini memakai pendekatan kuantitatif. Analisis data yang dikenakan dalam penelitian ini adalah model regresi linear berganda yang diikuti beberapa uji asumsi klasik. Teknik pengumpulan data dengan menggunakan teknik dokumentasi yang sumbernya berasal dari data sekunder seperti laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2020-2022. Jenis data time series. Populasi dalam

penelitian ini adalah perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan yaitu Purposive Sampling, sampel dalam penelitian ini terdapat 10 perusahaan industri tekstil yang menerbitkan laporan keuangan triwulan secara lengkap periode 2020-2022.

HASIL PENELITIAN DAN PEMBAHASAN Analisis Regresi Linier Berganda

Penelitian ini telah memenuhi hasil uji asumsi klasik, adapun analisis regresi linear berganda guna mengamati dampak antar variabel. yang disajikan di Tabel 1. :

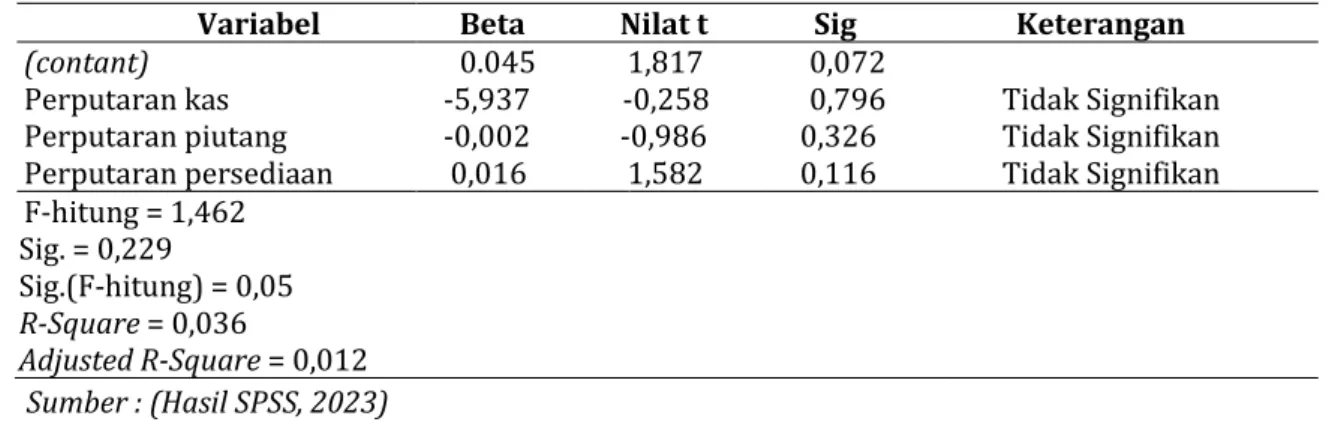

Tabel 1. Hasil Uji Analisis Regresi Linier Berganda

Sumber : (Hasil SPSS, 2023)

Maka diperoleh persamaan regresi pada Tabel 1. berikut ini :

Y = 0,045 - 5,937X1 - 0,002X2 + 0,016X3 + e

1) Konstanta α = 0,045 artinya variabel perputaran kas (X1), perputaran piutang (X2) dan variabel perputaran persediaan (X3) nilainya adalah 0. Maka profitabilitas (Y) nilainya 0,045.

2) Koefisien β1 = -5,937 dengan nilai negatif artinya jika variabel perputaran kas (X1) meningkat sebesar satu satuan, maka profitabilitas (Y) mengalami penurunan sebesar 5,937.

3) Koefisien β2 = -0,002 dengan nilai negatif artinya jika variabel perputaran piutang (X2) meningkat sebesar satu satuan, maka profitabilitas (Y) akan mengalami penurunan sebesar 0,002.

4) Koefisien β3= 0,016 dengan nilai positif artinya jika variabel perputaran persediaan (X3) meningkat sebesar satu satuan maka nilai profitabilitas (Y) akan meningkat sebesar 0,016.

Berdasarkan Tabel 1. Hasil uji t dapat dituliskan :

1. Perputaran Kas (X1), nilai signifikan sebesar 0,796, sehingga nilai signifikan 0,796 > 0,05 artinya H0 diterima.

Maka perputaran kas tidak berpengaruh signifikan terhadap profitabilitas.

2. Perputaran Piutang (X2) nilai signifikan sebesar 0,326. Sehingga nilai signifikan 0,326 > 0,05 artinya H0

diterima. Maka perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas.

3. Perputaran Persediaan (X3), nilai signifikan sebesar 0,116. Sehingga nilai signifikan 0,116 > 0,05 artinya H0

diterima. Maka perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas.

Berdasarkan Tabel 1. hasil uji F dapat dituliskan, nilai signifikan sebesar 0,229, sehingga nilai signifikan 0,229 > 0,05 artinya H0 diterima. Maknanya perputaran kas, perputaran piutang dan perputaran persediaan secara simultan tidak berpengaruh signifikan terhadap profitabilitas. Serta dilihat pada koefisien determinasi ditunjukkan oleh Adjusted R Square sebesar 0,012 atau 1,2%. Menyatakan perputaran kas, perputaran piutang dan perputaran persediaan berpengaruh sebesar 1,2% terhadap profitabilitas, sisanya sebanyak 98,8% dipengaruhi oleh variabel lain diluar riset.

Pembahasan

1. Pengaruh Perputaran Kas terhadap Profitabilitas

Setelah adanya riset maka ditemukan bahwa perputaran kas berpengaruh negatif dan tidak signifikan terhadap profitabilitas pada perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia periode 2020- 2022. Perputaran kas tidak berpengaruh signifikan terhadap profitabilitas, menurut laporan tahunan yang dilaporkan perusahaan menerangkan bahwa hal ini terjadi karena penjualan dalam perusahaan kurang baik akibat kondisi perekonomian yang mengalami penurunan karena adanya COVID-19 yang berdampak terhadap penjualan terutama penjualan ekspor yang dibatasi sehingga mengurangi penjualan pada perusahan dan

Variabel Beta Nilat t Sig Keterangan (contant) 0.045 1,817 0,072

Perputaran kas -5,937 -0,258 0,796 Tidak Signifikan Perputaran piutang -0,002 -0,986 0,326 Tidak Signifikan Perputaran persediaan 0,016 1,582 0,116 Tidak Signifikan

F-hitung = 1,462

Sig. = 0,229

Sig.(F-hitung) = 0,05 R-Square = 0,036

Adjusted R-Square = 0,012

perusahaan belum teratur dalam mengelola kasnya khususnya akibat bahan baku yang harganya meningkat, sehingga perusahaan harus memperhatikan kembali tingkat penjualan dan penggunaan kas perusahaan di kondisi ekonomi yang tidak stabil. Kemudian perputaran kas dan profitabilitas mempunyai hubungan yang negatif, jika perputaran kas meningkat maka profitabilitas menurun dan sebaliknya jika profitabilitas meningkat maka perputaran kas menurun, hal ini disebabkan adanya peningkatan penggunaan kas yang digunakan untuk proses produksi seperti bahan baku yang harganya meningkat akibat COVID-19 sehingga perusahaan menambah biaya produksi, dan kepentingan lainnya seperti menutupi kerugian akibat piutang tidak tertagih, serta biaya perawatan persediaan, hal ini yang membuat profitabilitas suatu perusahaan menurun walaupun perputaran kas nya meningkat. Hal ini sejalan dengan pendapat (Rahman et al., 2021) mengungkapkan perputaran kas berpengaruh negatif dan tidak signifikan terhadap profitabilitas, hal ini dikarenakan perusahaan tidak mampu mengelola kas nya dengan benar. Berpengaruh negatif tidak signifikan hal ini juga sesuai dengan pendapat (Fitria et al., 2021) dimana perkembangan kas perusahaan tidak stabil selama periode berjalan, tidak hanya itu kasnya dibuat untuk pembelian bahan pokok, hal ini mampu menghambat suatu perusahaan memperoleh profit dalam jangka singkat.

2. Pengaruh Perputaran Piutang terhadap Profitabilitas

Berdasarkan riset ditemukan perputaran piutang berpengaruh tidak signifikan terhadap profitabilitas perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia periode 2020-2022. Perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas, menurut laporan tahunan yang dilaporkan oleh perusahaan menerangkan bahwa hal ini terjadi karena penjualan yang menurun dan banyaknya piutang tidak tertagih akibat dari perusahaan yang tidak tegas dengan perjanjian yang telah dibuat seperti tanggal jatuh tempo, selain itu adanya kondisi perekonomian yang melemah akibat COVID-19 banyak perusahaan yang tidak sanggup melunasi piutangnya sehingga membuat perputaran piutang menjadi rendah yang akibatnya modal yang ditanamkan lambat menjadi kas kembali, sehingga perusahaan harus lebih bijak terhadap peraturan tentang piutang agar penagihan piutangnya berjalan sesuai waktunya, sebab hal ini dapat mengganggu kegiatan operasional perusahaan dan profitabilitas perusahaan. Kemudian perputaran piutang dan profitabilitas mempunyai hubungan yang negatif artinya semakin rendah perputaran piutang maka profitabilitas perusahaan meningkat, hal ini dikarenakan rendahnya perputaran piutang menunjukkan piutang perusahan yang dimiliki besar artinya penjualan kredit yang dilakukan perusahaan juga besar, sehingga penjualan mengalami peningkatan yang membuat profitabilitas perusahaan meningkat, dan sebaliknya. Sejalan dengan penelitian yang dilakukan oleh (Nurafika, 2018) mengutarakan perputaran piutang berpengaruh negatif dan tidak signifikan terhadap profitabilitas, hal ini dapat terjadi karena tingkat perputaran piutang yang terlalu rendah sehingga membutuhkan waktu yang lama untuk dapat ditagih dalam bentuk uang tunai, selain itu penjualan kredit yang dilakukan oleh perusahaan sedikit, hal ini berdampak pada penjualan sehingga berpengaruh terhadap profitabilitas suatu perusahaan. Hal ini juga sejalan dengan pendapat (Fitria et al., 2021) mengungkapkan bahwa perputaran piutang berpengaruh negatif tidak signifikan terhadap profitabilitas.

3. Pengaruh Perputaran Persediaan terhadap Profitabilitas

Berdasarkan riset ditemukan bahwa perputaran persediaan berpengaruh tidak signifikan terhadap profitabilitas perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia periode 2020-2022. Perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas, menurut laporan tahunan perusahaan hal ini terjadi sebab kurang perhatian dalam pengelolaan dan pengontrolan persediaan, adanya COVID-19 membuat bahan baku mengalami kenaikan harga sehingga biaya bahan baku meningkat, serta adanya penurunan penjualan yang dialami perusahaan, membuat perusahaan mengalami penumpukan persediaan akibat penjualan yang mengalami penurunan, hal ini juga karena persediaan yang ada terkadang tidak sesuai dengan permintaan pasar yang membuat perusahaan harus mengeluarkan biaya untuk perawatan dan memenuhi persediaan yang sesuai dengan permintaan pasar. Kemudian perputaran persediaan dan profitabilitas memiliki hubungan yang positif jika perputaran persediaan naik maka profitabilitas juga ikut naik, begitupun sebaliknya. Oleh sebab itu perputaran persediaan yang tinggi dapat memaksimalkan tingkat profitabilitas. Sesuai dengan hasil riset (Karamina & Soekotjo, 2018) mengungkapkan perputaran persediaan berpengaruh positif dan tidak signifikan terhadap profitabilitas, sebab besarnya modal yang tertanam dalam persediaan, serta masa periode perputaran persediaan mempunyai dampak pada modal persediaan, karena perputaran persediaan yang rendah menunjukkan tingkat profitabilitasnya juga rendah.

4. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan secara simultan terhadap Profitabilitas

Berdasarkan riset ditemukan bahwa perputaran kas, perputaran piutang dan perputaran persediaan secara simultan tidak berpengaruh signifikan terhadap profitabilitas perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia periode 2020-2022. Perputaran kas, perputaran piutang dan perputaran persediaan dalam penelitian ini tidak berpengaruh signifikan terhadap profitabilitas perusahaan industri tekstil yang terdaftar di bursa efek Indonesia, menurut laporan tahunan yang dilaporkan oleh perusahaan menerangkan bahwa hal ini di sebabkan karena kondisi ekonomi yang lemah akibat COVID-19 dan kurang teraturnya manajemen dalam perusahaan, sehingga secara bersama-sama perputaran kas, perputaran piutang dan perputaran persediaan tidak mampu memprediksi suatu profitabilitas perusahaan. Sejalan dengan riset yang dilakukan (Rahman et al., 2021) serta riset (Dodokerang et al., 2018) menyatakan bahwa perputaraan kas, perputaran piutang dan perputaran persediaan tidak berpengaruh signifikan secara simultan terhadap profitabilitas.

PENUTUP

Berdasarkan riset penelitian menghasilkan ringkasan yaitu, Perputaran kas, perputaran piutang dan perputaran persediaan secara parsial tidak signifikan terhadap profitabilitas perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia. Dan secara simultan perputaran kas, perputaran piutang dan perputaran persediaan tidak signifikan terhadap profitabilitas perusahaan industri tekstil yang terdaftar di Bursa Efek Indonesia. Setelah dilakukan analisis penelitian maka telah didapatkan rangkuman inti pembahasan berupa saran. Berikut uraian pendapat menurut penulis agar penelitian yang akan dilakukan pada masa mendatang bisa mendapati perolehan yang maksimal berupa :

1. Bagi seorang yang akan melakukan observasi dikemudian hari, lebih disarankan untuk melakukan penelitian diperusahaan lainnya yang tidak tercantum pada pengkajian ini.

2. Bagi seorang yang hendak melaksanakan riset di kesempatan lain, besar keinginan penulis agar melakukan riset mengenai variabel yang tidak selaras yang tidak tercantum pada pengkajian ini secara bermaksud menghasilkan keputusan yang lebih luas dan menciptakan wawasan ilmu baru untuk di kemudian hari.

3. Diinginkan pengkajian ini supaya menciptakan manfaat perubahan yang bisa dipertimbangkan oleh para investor ketika memutuskan untuk melakukan kegiatan investasi.

DAFTAR RUJUKAN

Ambarsari, S. P., Wardiningsih, S. S., & Utami, S. S. (2020). Pengaruh Perputaran Kas, Perputaran Piutang, Dan Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan Textile Dan Garment Di Bursa Efek Indonesia Periode 2015 – 2018. Jurnal Ekonomi Dan Kewirausahaan, 19(4), 475–482.

https://doi.org/10.33061/jeku.v19i4.4076

Dodokerang, L. M., Tommy, P., & Mangantar, M. (2018). Profitabilitas Pada Perusahaan Farmasi Terdaftar Di Bursa Efek Indonesia ( Bei ) Tahun 2012-2016 Working Capital Analysis of Profitability in Pharmaceutical Companies Registered in Indonesia Stock Exchange ( Bei ) Year 2012 – 2016. Emba, 6(3), 1818–1827.

Fathimah, V., & Novian, W. (2021). PENGARUH PERPUTARAN MODAL KERJA, PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP PROFITABILITAS PADA PT. SEMEN INDONESIA, Tbk …. Jurnal Akuntansi

Kompetif, 4(2), 189–198.

https://www.ejournal.kompetif.com/index.php/akuntansikompetif/article/view/674

Fitria, S. M., Suartini, S., Ekonomi, F., Karawang, S., Jalan, K., Ronggo Waluyi, H. S., Timur, T., & Kerawang, K. (2021).

the Effect of Cash Turnover, Account Receivable Turnover and Inventory Turnover on Profitability Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas. Gorontalo Accounting Journal, 4(1), 1–15.

Karamina, R. A., & Soekotjo, H. (2018). Pengaruh Perputaran Modal Kerja, Perputaran Kas, Perputaran Persediaan, Dan Perputaran Piutang Terhadap Profitabilitas. Jurnal Ilmu Dan Riset Manajemen, 7(3), 1–20.

http://jurnalmahasiswa.stiesia.ac.id/index.php/jirm/article/view/431 Kasmir. (2015). Analisis Laporan Keuangan (Cetakan Ke). PT RajaGrafindo Persada.

Khoiroh, A., Alkusani, A., & Reviandani, W. (2022). The Effect of Working Capital Turnover, Cash Turnover and Inventory Turnover on The Profitability of Companies Listed on The Indonesian Stock Exchange. Innovation

Research Journal, 3(1), 34. https://doi.org/10.30587/innovation.v3i1.3728

Nurafika, R. A. (2018). Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan Semen. JURNAL AKUNTANSI DAN BISNIS : Jurnal Program Studi Akuntansi, 4(1). https://doi.org/10.31289/jab.v4i1.1532

Pratama, I. W. Y. M., Mahayana, I. D. M., & Jaya, I. M. S. A. (2021). The Effect of Cash Turnover and Accounts Receivable Turnover on Profitability of Food and Beverage Companies on the IDX. In Journal of Applied Sciences in Accounting, Finance, and Tax (Vol. 4, Issue 2, pp. 137–142).

https://doi.org/10.31940/jasafint.v4i2.137-142

Prihadi, T. (2019). Analisis Laporan Keuangan. Gramedia Pustaka Media.

Purnomo, R. (2016). Analisis Statistik Ekonomi dan Bisnis Dengan SPSS (P. Ambarwati (ed.); 1st ed.). CV. WADE GROUP.

Rahman, K. I. T., Mangantar, M., & Untu, V. N. (2021). Pengaruh Perputaran Kas, Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas Pada Perusahaan Sektor Industri Barang Konsumsi Periode 2015-2019. Jurnal EMBA, 9(4), 32–42.

Rajagukguk, A., & Siagian, H. (2021). INVENTORY TURNOVER AND ACCOUNT RECEIVABLE TURNOVER ON PROFITABILITY : AN EVIDENCE OF CHEMICAL COMPANIES Jurnal Bisnis dan Kajian Strategi Manajemen.

Jurnal Bisnis Dan Kajian Strategi Manajemen, 5, 129–138.

Rismansyah, R., Maria Valianti, R., & Putri, A. (2022). Pengaruh Perputaran Kas, Perputaran Piutang, Dan Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Sub Sektor Kontruksi Dan Bangunan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2016-2020. Jurnal GeoEkonomi, 13(2), 165–181.

https://doi.org/10.36277/geoekonomi.v13i2.208

Simatupang, M. K. (2021). Pengaruh Perputaran Piutang Dan Perputaran Kas Terhadap Profitabilitas Periode 2014-2018. Moneter - Jurnal Akuntansi Dan Keuangan, 8(1), 14–24.

https://doi.org/10.31294/moneter.v8i1.8974

Sugiyono. (2018). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Penerbit Alfabeta.

Wajo, A. R. (2021). Effect of Cash Turnover, Receivable Turnover, Inventory Turnover and Growth Opportunity on Profitability. Atestasi : Jurnal Ilmiah Akuntansi, 4(1), 61–69. https://doi.org/10.57178/atestasi.v4i1.165