I. Pendahuluan

Bahagian pendahuluan ini menyediakan latar belakang kajian yang relevan dengan objektif pembelajaran. Ia menjelaskan konteks globalisasi ekonomi dan persaingan yang ketat dalam dunia perniagaan, khususnya dalam industri pulp dan kertas di Indonesia. Ini memperkenalkan kepentingan pengurusan modal kerja yang cekap dan efisien untuk memastikan kelangsungan perniagaan. Latar belakang ini menekankan kepentingan analisis kewangan, khususnya analisis likuiditi, bagi pelabur dan pengurusan syarikat. Ia juga menghubungkan kepentingan kajian ini dengan potensi perkembangan industri pulp dan kertas di Indonesia serta cabaran pengurusan modal kerja yang berkesan.

1.1 Latar Belakang Masalah

Subseksyen 1.1 membincangkan keperluan pengurusan kewangan yang berkesan dalam persekitaran perniagaan yang kompetitif. Ia menggariskan kepentingan likuiditi syarikat untuk memastikan operasi berterusan dan keupayaan untuk memenuhi kewajipan kewangan jangka pendek. Penggunaan contoh industri pulp dan kertas di Indonesia memperkukuhkan relevansi kajian ini kepada konteks dunia nyata. Ia juga menghubungkan masalah pengurusan modal kerja, termasuk perputaran kas, piutang, dan persediaan, kepada likuiditi syarikat. Ini membentuk asas untuk hipotesis kajian dan soalan penyelidikan.

1.2 Perumusan Masalah

Subseksyen 1.2 mengemukakan soalan-soalan penyelidikan yang spesifik dan boleh diuji. Soalan-soalan ini difokuskan kepada pengaruh perputaran modal kerja, perputaran kas, perputaran piutang, dan perputaran persediaan terhadap likuiditi syarikat pulp dan kertas yang tersenarai di Bursa Efek Indonesia. Struktur soalan penyelidikan yang jelas dan tepat membolehkan pelajar memahami pendekatan saintifik kajian dan kepentingan menjawab soalan-soalan tersebut untuk mencapai objektif kajian.

1.3 Tujuan Penyelidikan

Subseksyen 1.3 mentakrifkan objektif kajian dengan jelas dan tepat. Objektif ini sejajar dengan soalan-soalan penyelidikan yang dikemukakan dan bertujuan untuk mengkaji pengaruh setiap variabel bebas (perputaran modal kerja, perputaran kas, perputaran piutang, dan perputaran persediaan) terhadap variabel bersandar (likuiditi) secara parsial dan serentak. Kejelasan objektif ini penting untuk membimbing pelajar dalam memahami hala tuju dan skop kajian.

1.4 Manfaat Penyelidikan

Subseksyen 1.4 menerangkan manfaat kajian kepada pelbagai pihak, iaitu kepada penyelidik, pengamal, dan penyelidik masa hadapan. Bagi penyelidik, kajian ini memberikan peluang untuk mengembangkan pengetahuan dan kemahiran dalam analisis kewangan. Bagi pengamal, dapatan kajian ini boleh digunakan untuk membuat keputusan pengurusan kewangan yang lebih berkesan. Bagi penyelidik masa hadapan, kajian ini boleh menjadi rujukan dan asas untuk penyelidikan lanjut. Ini menunjukkan nilai praktikal dan akademik kajian tersebut.

II. Tinjauan Pustaka

Bahagian ini mengkaji teori-teori dan penyelidikan lepas yang berkaitan dengan konsep-konsep utama dalam kajian ini. Ia menyediakan asas teori yang kukuh untuk memahami hubungan antara variabel bebas dan variabel bersandar. Ia membincangkan pelbagai definisi dan pengukuran bagi modal kerja, kas, piutang, persediaan, dan likuiditi. Kajian ini juga membandingkan dapatan kajian ini dengan kajian-kajian lepas yang serupa, mengenal pasti jurang penyelidikan, dan menjustifikasikan sumbangan kajian ini kepada bidang pengetahuan.

2.1 Tinjauan Teoritis

Subseksyen 2.1 mentakrifkan dan membincangkan secara terperinci konsep-konsep utama seperti modal kerja, kas, piutang, persediaan, dan likuiditi. Ia merangkumi pelbagai definisi, pengukuran, dan teori yang berkaitan dengan setiap konsep. Ini membolehkan pelajar memahami asas teori yang menyokong hubungan antara variabel-variabel dalam kajian.

2.2 Tinjauan Penyelidikan Terdahulu

Subseksyen 2.2 mengkaji penyelidikan lepas yang berkaitan dengan topik kajian. Ia menganalisis dapatan kajian-kajian terdahulu, mengenal pasti persamaan dan perbezaan, dan menjelaskan bagaimana kajian ini berbeza daripada kajian lepas. Ini menunjukkan perkembangan pengetahuan dalam bidang dan menyokong keperluan kajian ini.

2.3 Kerangka Konseptual

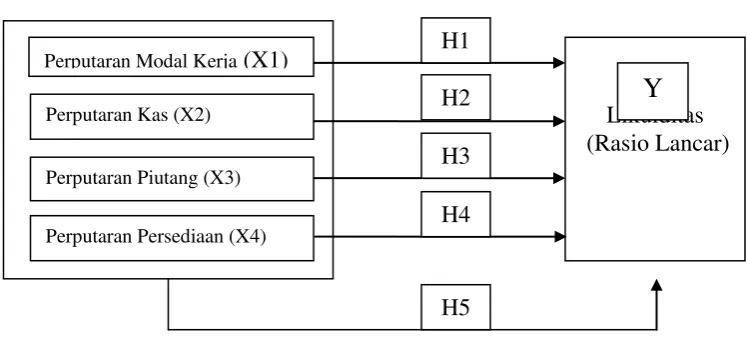

Subseksyen 2.3 membentangkan kerangka konseptual kajian, iaitu model visual yang menunjukkan hubungan antara variabel bebas dan variabel bersandar. Ia menerangkan bagaimana variabel-variabel tersebut dikaitkan secara teoritis dan bagaimana data akan dianalisis. Ini membantu pelajar memahami reka bentuk kajian dan logik yang mendasarinya.

2.4 Hipotesis Penyelidikan

Subseksyen 2.4 mengemukakan hipotesis kajian berdasarkan tinjauan pustaka. Hipotesis ini menyatakan jangkaan penyelidik tentang hubungan antara variabel bebas dan variabel bersandar. Ini membolehkan pelajar memahami jangkaan penyelidik dan cara hipotesis akan diuji dalam kajian.

III. Metodologi Penyelidikan

Bahagian ini menerangkan kaedah dan prosedur yang digunakan dalam kajian ini. Ia meliputi reka bentuk kajian, populasi dan sampel, pengumpulan data, dan analisis data. Penggunaan kaedah penyelidikan yang sesuai dan pengaplikasian teknik statistik yang tepat amat penting untuk menghasilkan dapatan kajian yang sahih dan boleh dipercayai. Penjelasan terperinci tentang metodologi membolehkan pelajar memahami proses kajian dan menilai kesahihan dapatan.

3.1 Jenis Penyelidikan

Subseksyen ini menerangkan jenis kajian yang digunakan, iaitu kajian kuantitatif. Ia menjelaskan pilihan kaedah kuantitatif dan justifikasi pemilihan tersebut berdasarkan objektif kajian. Ini membolehkan pelajar memahami pendekatan kajian dan kekuatan serta kelemahan kaedah yang digunakan.

3.2 Populasi dan Sampel

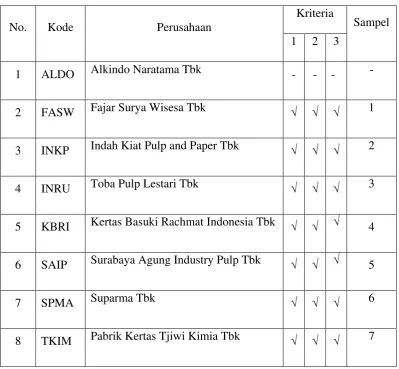

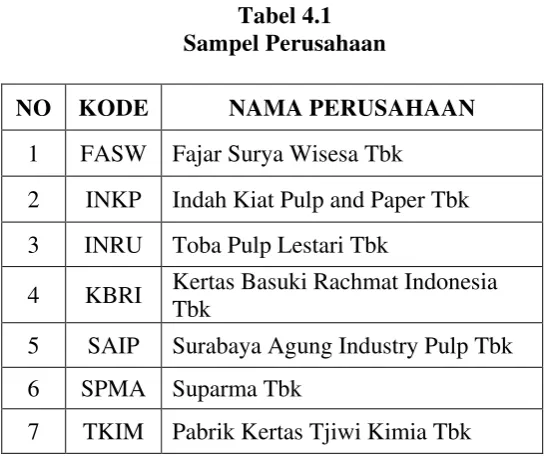

Subseksyen ini menerangkan populasi kajian (syarikat pulp dan kertas yang tersenarai di Bursa Efek Indonesia) dan teknik pensampelan yang digunakan (purposive sampling). Ia membincangkan kriteria pemilihan sampel dan justifikasi pemilihan tersebut. Ini membolehkan pelajar memahami cara sampel dipilih dan potensi bias pensampelan.

3.3 Jenis dan Sumber Data

Subseksyen ini menerangkan jenis data yang digunakan (data sekunder daripada laporan kewangan) dan sumber data (laporan tahunan syarikat yang tersenarai di Bursa Efek Indonesia). Ia membincangkan kebolehpercayaan dan kesahihan data yang digunakan. Ini membolehkan pelajar memahami asal usul data dan potensi kelemahannya.

3.4 Kaedah Pengumpulan Data

Subseksyen ini menerangkan cara data dikumpul, iaitu melalui kajian dokumen laporan kewangan syarikat. Ia menjelaskan prosedur pengumpulan data dan langkah-langkah yang diambil untuk memastikan ketepatan data. Ini membolehkan pelajar memahami proses pengumpulan data dan potensi kesilapan.

3.5 Definisi Operasional dan Pengukuran Variabel

Subseksyen ini memberikan definisi operasi dan bagaimana setiap variabel diukur. Ia menjelaskan bagaimana variabel-variabel bebas dan bersandar diukur menggunakan formula atau indikator tertentu. Ini membolehkan pelajar memahami cara variabel diukur dan potensi masalah pengukuran.

3.6 Kaedah Analisis Data

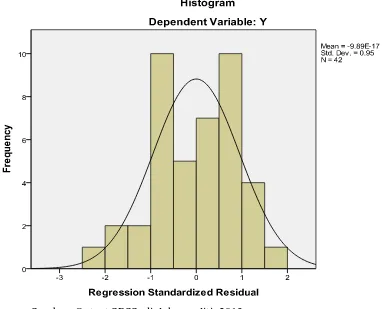

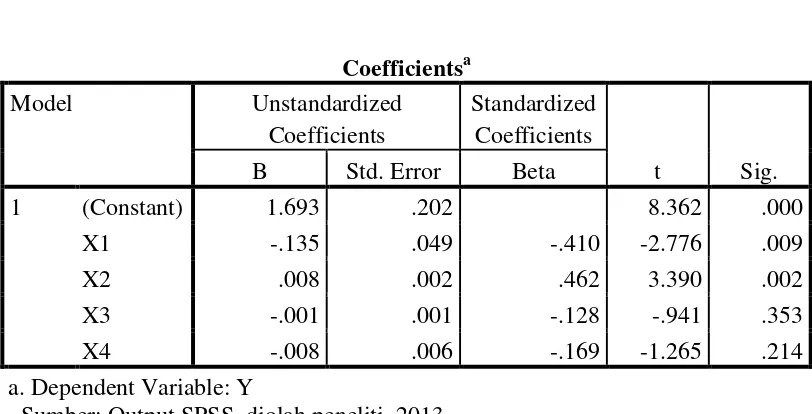

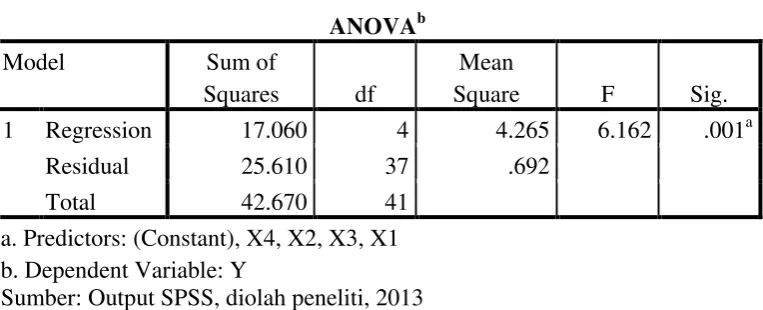

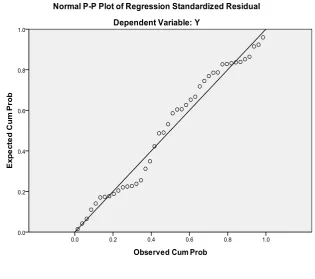

Subseksyen ini menerangkan kaedah analisis data yang digunakan, iaitu analisis regresi linear berganda. Ia menjelaskan proses analisis data, termasuk ujian-ujian asumsi klasik (ujian normaliti, ujian multikolinearitas, ujian heteroskedastisitas, dan ujian autokorelasi). Ini membolehkan pelajar memahami kaedah analisis data dan tafsiran hasilnya.

3.7 Tempat dan Jadual Penyelidikan

Subseksyen ini menerangkan lokasi dan tempoh kajian. Maklumat ini memberikan konteks kepada kajian dan membolehkan pelajar memahami skop kajian dari segi masa dan ruang.

IV. Analisis Hasil Penyelidikan

Bahagian ini membentangkan dan mentafsir dapatan kajian. Ia membincangkan keputusan ujian hipotesis, termasuk ujian-ujian statistik yang dijalankan dan tafsirannya. Keputusan analisis haruslah dibentangkan secara jelas dan sistematik, disertai dengan jadual dan rajah yang relevan untuk memudahkan pemahaman. Ia juga membandingkan dapatan kajian dengan hipotesis yang dikemukakan.

4.1 Hasil Penyelidikan

Subseksyen ini membentangkan dapatan kajian secara terperinci. Ia meliputi maklumat deskriptif mengenai sampel, keputusan ujian asumsi klasik, dan keputusan ujian hipotesis. Bentuk pembentangan yang sistematik dan jelas memudahkan pelajar memahami dapatan kajian.

4.2 Pembahasan Hasil Penyelidikan

Subseksyen ini mentafsir dan membincangkan dapatan kajian secara mendalam. Ia membandingkan dapatan kajian dengan teori-teori dan penyelidikan lepas, dan menjelaskan implikasi dapatan kajian. Ia juga mengenal pasti had kajian dan cadangan penyelidikan lanjut. Ini membolehkan pelajar memahami makna dan implikasi dapatan kajian.

V. Kesimpulan dan Saran

Bahagian ini merumuskan dapatan kajian dan memberikan saranan bagi penyelidikan masa hadapan. Kesimpulan haruslah merangkumi jawapan kepada soalan-soalan penyelidikan dan objektif kajian. Saranan haruslah berasaskan had kajian dan implikasi dapatan kajian. Ini menunjukkan nilai sumbangan kajian kepada bidang dan arah penyelidikan seterusnya.

5.1 Kesimpulan

Subseksyen ini merumuskan dapatan kajian secara ringkas dan jelas. Ia menjawab soalan-soalan penyelidikan dan objektif kajian. Kejelasan kesimpulan memudahkan pelajar memahami inti pati kajian.

5.2 Keterbatasan Penyelidikan

Subseksyen ini membincangkan had-had kajian, iaitu faktor-faktor yang mungkin menjejaskan kesahihan dan kebolehpercayaan dapatan kajian. Ini menunjukkan kesedaran penyelidik terhadap kelemahan kajian dan menunjukkan sikap saintifik yang jujur.

5.3 Saran

Subseksyen ini memberikan saranan bagi penyelidikan masa hadapan berdasarkan had kajian dan implikasi dapatan kajian. Saranan ini boleh menjadi panduan kepada penyelidik lain yang ingin menjalankan kajian yang serupa.