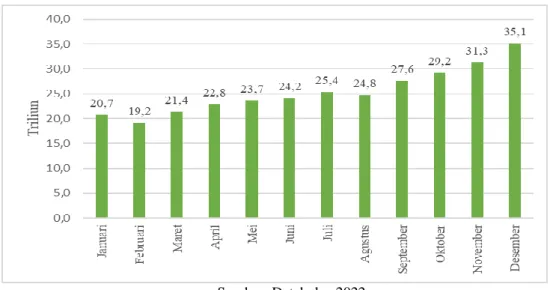

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

LANDASAN TEORI DAN TINJAUAN PUSTAKA

Tinjauan Pustaka

Pengembangan Hipotesis

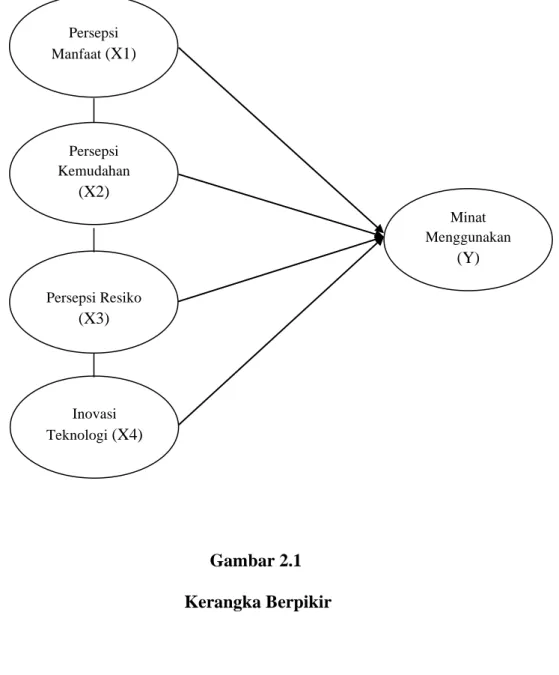

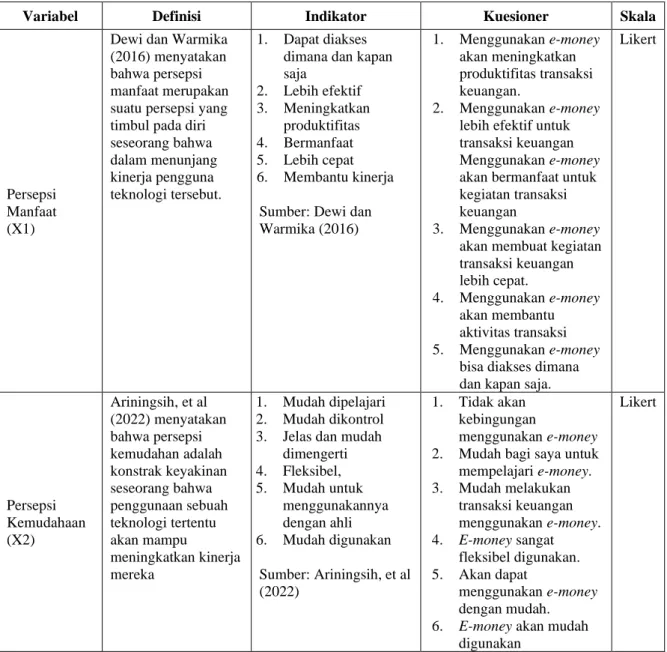

Suatu produk uang elektronik dapat memberikan manfaat yang dirasakan apabila dapat mempermudah transaksi pembayaran, mempercepat transaksi pembayaran, memberikan manfaat tambahan saat menyelesaikan transaksi, memberikan rasa aman saat melakukan transaksi pembayaran, dan meningkatkan efisiensi transaksi pembayaran. Dewi dan Warmika (2016) menyatakan persepsi manfaat merupakan persepsi yang muncul pada diri seseorang yang mendukung kinerja pengguna teknologi. Hal ini didukung oleh penelitian yang dilakukan oleh Kurnianingsih dan Maharani (2020) yang menyatakan bahwa manfaat yang dirasakan mempengaruhi niat untuk menggunakan dan penelitian yang dilakukan oleh Sibuea, et al (2021) menyatakan bahwa manfaat yang dirasakan mempengaruhi niat untuk menggunakan, yang artinya semakin tinggi persepsi manfaat, meningkatnya minat untuk menggunakan

Persepsi kemudahan penggunaan merupakan salah satu hal yang menjadi penting bagi pengguna dalam menggunakan layanan uang elektronik. Ariningsih et al (2022) menyatakan bahwa perceived convenience merupakan konstruk keyakinan individu bahwa penggunaan suatu teknologi tertentu akan dapat meningkatkan kinerjanya. Hal ini didukung oleh penelitian yang dilakukan oleh Prasetya dan Putra (2020) yang menyatakan bahwa persepsi kemudahan penggunaan mempengaruhi niat untuk menggunakan, dan penelitian yang dilakukan oleh Utami (2020) menyatakan bahwa persepsi kemudahan penggunaan mempengaruhi niat untuk menggunakan, yang artinya semakin tinggi persepsi kemudahan penggunaan, semakin besar minat untuk menggunakannya.

Perceived risk berperan penting dalam menurunkan minat konsumen untuk berpartisipasi dalam transaksi elektronik, sehingga perceived risk dapat berdampak negatif terhadap minat konsumen dalam menggunakan produk. Dewi dan Warmika (2016) persepsi risiko adalah ketidakpastian pemikiran seseorang dan konsekuensi yang diterima atas layanan dalam sistem yang digunakan. Hal ini didukung oleh penelitian yang dilakukan oleh Yogananda dan Dirgantara (2017) menyatakan bahwa persepsi risiko mempengaruhi niat untuk menggunakan dan penelitian yang dilakukan oleh Darista dan Mujilan (2021) menyatakan bahwa persepsi risiko mempengaruhi niat untuk menggunakan, artinya semakin tinggi persepsi risiko maka semakin besar penurunan minat untuk digunakan

Inovasi teknologi merupakan faktor penting dalam menciptakan bentuk nilai baru dalam lingkungan persaingan industri keuangan.

Kerangka Pikir

METODELOGI PENELITIAN

Variable Penelitian

Definisi Operasional Variable

Populasi dan Sample

Sugiyono (2018) Populasi adalah wilayah generalisasi yang terdiri dari subjek atau objek yang memiliki kualitas tertentu yang diterapkan dalam penelitian untuk dipelajari dan kemudian ditarik kesimpulannya. Sugiyono (2015) Sampel adalah bagian dari populasi yang diteliti/diamati, dan dianggap dapat menggambarkan keadaan atau karakteristik populasi tersebut. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode non-probability sampling yang menggunakan teknik purposive sampling dimana pengambilan sampel didasarkan pada kriteria tertentu yang telah ditentukan oleh peneliti.

Penentuan jumlah sampel yang representatif menurut Hair et al (2010) adalah dimana jumlah sampel sama dengan jumlah indikator dikalikan tingkat kepercayaan 5 sampai dengan 10.

Teknik Pengambilan Data

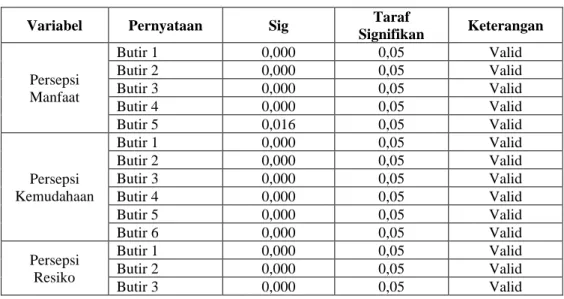

Teknik Analisis Data ( SPSS )

Ho : Persepsi manfaat, persepsi kemudahan, persepsi risiko dan inovasi teknologi tidak berpengaruh terhadap minat menggunakan e-money. Ha : Persepsi manfaat, persepsi kenyamanan, persepsi risiko dan inovasi teknologi berpengaruh terhadap minat menggunakan e-money. Koefisien persepsi kinerja bertanda positif, sehingga dapat dikatakan bahwa arah pengaruh variabel kinerja persepsian terhadap niat menggunakan adalah positif.

Koefisien persepsi risiko bertanda negatif, sehingga dapat dikatakan bahwa pengaruh variabel persepsi risiko terhadap minat penggunaan bertanda negatif. Koefisien inovasi teknologi bernilai positif, sehingga dapat dikatakan bahwa arah pengaruh variabel inovasi teknologi terhadap minat penggunaan adalah positif. Berdasarkan tabel 4.8 ternyata perhitungan persepsi manfaat adalah sig (0,005) < Alpha (0,05), maka Ho ditolak dan Ha diterima sehingga dapat disimpulkan bahwa persepsi manfaat berpengaruh terhadap minat menggunakan e. - uang.

Berdasarkan tabel 4.8 perhitungan persepsi kemudahan penggunaan diperoleh nilai sig (0,032) < Alpha (0,05), dengan demikian Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa persepsi kemudahan penggunaan berpengaruh terhadap minat menggunakan uang elektronik. Dari tabel 4.8 terlihat perhitungan persepsi risiko diperoleh nilai sig (0,003) < Alpha (0,05), dengan demikian Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa persepsi risiko berpengaruh terhadap minat pada menggunakan e-money. Dari tabel 4.8 diperoleh hasil perhitungan inovasi teknologi diperoleh nilai sig (0,000) < Alpha (0,05), sehingga Ho ditolak dan Ha diterima, sehingga dapat disimpulkan bahwa inovasi teknologi berpengaruh terhadap minat menggunakan uang elektronik.

Dari tabel 4.9 diketahui bahwa perhitungan m perceived benefit, perceived convenience, perceived risk dan inovasi teknologi mencapai nilai (0,000) < Alpha (0,05), dengan demikian Ho ditolak dan Ha diterima sehingga dapat disimpulkan, bahwa manfaat yang dirasakan, kenyamanan yang dirasakan, persepsi risiko dan inovasi teknologi mempengaruhi minat menggunakan e-money. Temuan ini didukung oleh penelitian yang dilakukan oleh Kurnianingsih dan Maharani (2020) yang menyatakan bahwa manfaat yang dirasakan mempengaruhi niat untuk menggunakan, dan penelitian oleh Sibuea, et al (2021) menyatakan bahwa manfaat yang dirasakan mempengaruhi niat untuk menggunakan. Temuan ini didukung oleh penelitian yang dilakukan oleh Prasetya dan Putra (2020) yang menyatakan bahwa persepsi kemudahan mempengaruhi niat untuk menggunakan dan penelitian yang dilakukan oleh Utami (2020) menyatakan bahwa persepsi kemudahan mempengaruhi niat untuk menggunakan.

Berdasarkan hasil jawaban responden mengenai kenyamanan yang dirasakan mempengaruhi minat menggunakan e-money, rerata skor tertinggi terdapat pada pernyataan 2 yaitu mudah bagi saya untuk belajar e-money. Hasil ini didukung oleh penelitian yang dilakukan oleh Yogananda dan Dirgantara (2017) yang menyatakan bahwa persepsi risiko mempengaruhi niat untuk menggunakan dan penelitian yang dilakukan oleh Darista dan Mujilan (2021) menyatakan bahwa persepsi risiko mempengaruhi niat untuk menggunakan pengaruh. Hasil ini didukung oleh penelitian yang dilakukan oleh Rahayu (2018) yang menyatakan bahwa inovasi teknologi berpengaruh terhadap niat penggunaan dan penelitian yang dilakukan oleh Safitri dan Andriansyah (2020) menyatakan bahwa inovasi teknologi berpengaruh terhadap niat penggunaan.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan mengenai pengaruh persepsi manfaat, persepsi kemudahan, persepsi risiko dan inovasi teknologi terhadap minat penggunaan uang elektronik, dapat ditarik kesimpulan sebagai berikut. Pengaruh persepsi manfaat, persepsi kemudahan penggunaan, kepercayaan dan persepsi risiko terhadap niat menggunakan instrumen uang elektronik.