Skripsi ini merupakan tugas akhir sebagai syarat untuk memperoleh gelar Magister Ilmu Manajemen (M.SM) pada program studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin. Segenap dosen dan sivitas akademika Program Magister Sains Manajemen Universitas Hasanuddin yang telah banyak memberikan ilmu dan bimbingan yang bermanfaat bagi penulis. Teman-teman program studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Angk dan 2022 yang telah membantu dan memberikan dukungan dalam menyelesaikan skripsi ini.

Semoga kita semua selalu mendapat keberkahan dan manfaat selama menempuh pendidikan di program Magister Ilmu Manajemen Universitas Hasanuddin.

Latar Belakang

Percepatan penyaluran kredit seiring dengan pemulihan perekonomian menjadi faktor utama pendorong pertumbuhan laba perbankan. Pertumbuhan laba bersih perbankan hingga Juli 2021 meningkat dibandingkan pertumbuhan Juni 2021 sebesar 7,92% (yy). Oleh karena itu, diperlukan penelitian lebih lanjut mengenai pengaruh kinerja kredit terhadap pertumbuhan laba dengan biaya operasional dan pendapatan operasional (BOPO) sebagai variabel intervening pada bank umum Indonesia selama tahun 2017-2021.

“Pengaruh Kinerja Kredit Terhadap Pertumbuhan Laba dengan Biaya Operasional dan Pendapatan Operasional (BOPO) sebagai Variabel Intervening pada Bank Umum di Indonesia.”

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian .1 Kegunaan Teoritis .1 Kegunaan Teoritis

Kegunaan Praktis

Sistematika Penulisan

Bab keempat adalah metode penelitian yang terdiri dari desain penelitian, tempat dan waktu penelitian, populasi, teknik pengambilan sampel dan pengambilan sampel, jenis dan sumber data, metode pengumpulan data, variabel penelitian dan definisi operasional, instrumen penelitian dan teknik analisis data. Bab kelima memaparkan hasil penelitian yang meliputi uraian data dan uraian hasil penelitian serta pembahasannya. Bab keenam merupakan bab penutup yang berisi kesimpulan, implikasi manajerial, keterbatasan penelitian dan saran.

Fungsi Bank

- Agent Of Trust

- Agent Of Development

- Agent Of Service

Secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai keperluan/perantara (financial intermediaries). Secara lebih spesifik fungsi bank adalah sebagai berikut. Landasan utama kegiatan perbankan adalah kepercayaan, baik dalam menghimpun dana maupun menyalurkan dana. Masyarakat akan mau mempercayakan dananya pada bank jika didasari oleh unsur kepercayaan seperti uang akan dikelola dengan baik, bank tidak akan bangkrut dan juga yakin bahwa pada waktu yang telah diijinkan masyarakat dapat menarik simpanannya di bank. . Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan demi kelancaran kegiatan sektor perekonomian riil.

Kegiatan perbankan ini memungkinkan masyarakat untuk berinvestasi, mendistribusikan dan juga mengkonsumsi barang dan jasa karena semua kegiatan tersebut saling berkaitan dengan penggunaan uang. Selain menghimpun dan menyalurkan dana, bank juga menawarkan layanan perbankan lainnya kepada masyarakat. Menghimpun dana (funding) dari masyarakat dalam bentuk tabungan, dalam hal ini bank merupakan tempat menyimpan uang untuk diinvestasikan kepada masyarakat.

Untuk mencapai tujuan tersebut di atas, baik untuk mengamankan dana maupun untuk melakukan investasi, bank menyediakan fasilitas yang disebut simpanan. Umumnya jenis simpanan yang tersedia di bank antara lain giro, tabungan, dan deposito. Penilaian ini dilakukan agar bank dapat terhindar dari kerugian akibat tidak terlunasinya kredit yang diberikan bank karena berbagai sebab.

Memberikan jasa (jasa) perbankan lainnya, seperti pengiriman uang, pengumpulan surat berharga asli. Jasa perbankan lainnya merupakan jasa penunjang kegiatan utama bank yaitu menghimpun dan menyalurkan dana.

Manajemen Dana Bank

Sedangkan menurut Kasmir, pengelolaan dana bank adalah kegiatan merencanakan, melaksanakan, dan mengendalikan penggalangan dana di masyarakat. Dari pengertian di atas, kegiatan pengelolaan dana mencakup dua aspek, yaitu upaya menghimpun dana masyarakat dan menyalurkannya kembali kepada masyarakat.

Sumber-sumber Dana Bank

- Dana Pihak Pertama

- Dana Pihak Kedua

- Dana Pihak Ketiga (Dana dari Masyarakat)

Dana bank adalah uang tunai milik bank atau aset lancar yang dikuasai bank yang dapat dicairkan sewaktu-waktu. Oleh karena itu, dilihat dari sumbernya, dana bank dapat dibedakan antara dana eksternal yaitu uang yang dihimpun dari luar bank, dan dana internal yaitu uang yang dihimpun di dalam bank itu sendiri. Rekening giro merupakan dana murah karena pembayaran rekening giro relatif kecil dibandingkan jenis lainnya.

Dana bank yang digunakan sebagai alat operasional suatu bank berasal dari dana berikut ini. KLBI merupakan instrumen moneter bank sentral dengan tujuan fasilitas refinancing untuk memotivasi pergerakan uang bagi bank dan komunitas keuangan serta merupakan sumber dana. Merupakan simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian.

Bagi bank, simpanan merupakan sumber dana yang mahal karena bunga yang harus dibayarkan bank sebagai imbalan kepada nasabahnya yang menyimpan dana dalam bentuk simpanan di banknya cukup tinggi. Suku bunga deposito sendiri jauh lebih tinggi dibandingkan suku bunga tabungan dan giro. Perbedaan jenis simpanan pihak ketiga yang disebutkan di atas umumnya terletak pada berapa lama dana tersebut disimpan di bank dan bunga atau biaya dana yang dibayarkan oleh bank.

Hal terpenting bagi bank adalah bagaimana memadukan sumber pendanaan tersebut secara optimal agar likuiditas dapat tetap terjaga dan profitabilitas dapat tercapai.w. Bagi bank, tabungan merupakan sumber dana yang mahal karena bunga yang harus dibayar bank sebagai kompensasi kepada nasabah yang menyimpan dananya pada bank lebih tinggi dibandingkan dengan bunga giro.

Biaya Operasional Dan Pendaptan Operasional (BOPO)

Oleh karena itu, dari segi cost of fund sering dikatakan giro merupakan dana murah, sedangkan deposito dan tabungan disebut dana mahal. Suku bunga tabungan sendiri jauh lebih rendah dibandingkan suku bunga deposito, namun lebih tinggi dibandingkan suku bunga giro. Sebaliknya jika BOPO semakin kecil maka dapat disimpulkan kinerja keuangan perbankan meningkat atau membaik.

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan suatu bank dalam menjalankan kegiatan operasionalnya (Dendawijaya, 2003). Efisiensi usaha berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil dibandingkan dengan keuntungan yang diperoleh dari penggunaan aset tersebut. Bank yang tidak mampu meningkatkan tingkat efisiensi usahanya akan kehilangan daya saing baik dari segi penghimpunan dana masyarakat maupun dari segi penyaluran dana tersebut dalam bentuk modal usaha.

Bank Indonesia menentukan nilai BOPO yang terbaik yaitu kurang dari 90%, jika nilai BOPO > 90%-100% maka lembaga keuangan tersebut tidak menjalankan operasionalnya secara efisien. Hal ini timbul akibat penggunaan biaya-biaya yang tidak diawasi yang akan menyebabkan penurunan pendapatan sehingga berdampak pada penurunan kualitas produk pembiayaan karena kurangnya pendapatan untuk menutupi kegiatan operasional distribusi pendapatan (Lidyah 2016).

Faktor yang mempengaruhi BOPO

Kinerja Pinjaman (Pengalokasian Dana)

Menurut Taswan, pengertian credit spread adalah penyediaan uang atau tagihan yang dapat disamakan dengannya, berdasarkan perjanjian atau perjanjian pinjaman antara bank dengan pihak lain yang mengharuskan peminjam untuk melunasi utangnya setelah jangka waktu tertentu. dengan besarnya bunga, imbalan atau bagi hasil. Sedangkan menurut I Wayan Sudirman (2013:37), pengertian kredit yang disalurkan adalah kredit yang disalurkan kepada masyarakat merupakan suatu bentuk penyaluran dana bank yang sah atau sah karena didasarkan pada perjanjian atau perjanjian pinjam meminjam antara bank dengan pihak bank. peminjam yang mengharuskannya melunasi utangnya dalam jangka waktu tertentu, dengan memberikan bunga, imbalan, atau bagi hasil usaha. Berdasarkan pengertian di atas maka penyaluran kredit adalah kredit yang diberikan berdasarkan kesepakatan kedua belah pihak, dimana kreditur yakin bahwa debitur akan melunasi utangnya dan debitur yakin bahwa kreditur akan menagih debiturnya pada saat jatuh tempo.

Rasio yang digunakan untuk mengukur kinerja pinjaman (alokasi aset) adalah rasio pinjaman terhadap simpanan (LDR). Menurut Friant Pandia, pengertian rasio pinjaman terhadap simpanan adalah rasio yang menunjukkan sejauh mana suatu bank telah menggunakan uang simpanan (simpanan) untuk memberikan pinjaman kepada nasabahnya. Menurut Kasmir, pengertian loan to deposit ratio (LDR) adalah rasio untuk mengukur komposisi jumlah kredit yang diberikan dengan jumlah dana masyarakat dan modal sendiri yang digunakan.

Menurut Mudrajat Kuncoro dan Suhardjono, yang dimaksud dengan loan to deposit ratio (LDR) adalah dana yang dihimpun oleh bank hendaknya disalurkan kepada masyarakat dalam bentuk pinjaman. Hal ini dikarenakan fungsi bank adalah sebagai lembaga intermediasi antara pihak yang mempunyai kelebihan dana dan pihak yang kekurangan dana.

Faktor yang memepengaruhi Kinerja Pinjaman

Pertumbuhan Laba

Jadi dapat disimpulkan bahwa pertumbuhan laba adalah kemampuan suatu perusahaan dalam mengoptimalkan laba yang dicapai kemudian membandingkannya dengan laba tahun sebelumnya. Pertumbuhan laba dapat menunjukkan kondisi kinerja yang baik bagi perusahaan, jika perekonomian baik maka akan memberikan pengaruh terhadap pertumbuhan laba yang dicapai. Pertumbuhan laba yang dicapai perusahaan menunjukkan bahwa semakin baik kinerja perusahaan maka semakin banyak investor yang tertarik untuk menanamkan modal atau berinvestasi pada saham.

“Pertumbuhan laba ini dapat dijadikan sebagai dasar pengambilan keputusan apakah perusahaan akan membagikan laba sebagai dividen kepada pemegang saham atau akan ditahan dalam bentuk laba ditahan untuk membiayai investasi di masa depan.” Hasil bersih tahun t = Hasil bersih tahun berjalan Hasil bersih tahun t-1 = Hasil bersih tahun sebelumnya 2.1.10 Faktor-faktor yang mempengaruhi pertumbuhan laba. Dengan semakin besarnya perusahaan, maka peraturan-peraturan tertentu tentunya juga harus diperbaiki agar dapat mengimbangi pertumbuhan suatu perusahaan, besar kecilnya suatu perusahaan memerlukan kinerja dalam perusahaan tersebut, agar perusahaan tersebut benar-benar dapat mencapai posisi yang diinginkan dan tentunya mempunyai kinerja yang baik. peningkatan pertumbuhan keuntungan.

Jika suatu perusahaan mempunyai utang yang cenderung tinggi, maka manajer akan memalsukan laba perusahaan sehingga mengakibatkan pertumbuhan laba tidak akurat. Perusahaan yang tadinya mempunyai hasil penjualan yang bagus, kemudian bisa menjadi benteng. Perusahaan yang sebelumnya mengalami naik turunnya laba yang tidak teratur akan memberikan pengaruh negatif terhadap perkembangan perusahaan di masa depan, laba akan sangat sulit dipertahankan dan ditingkatkan.

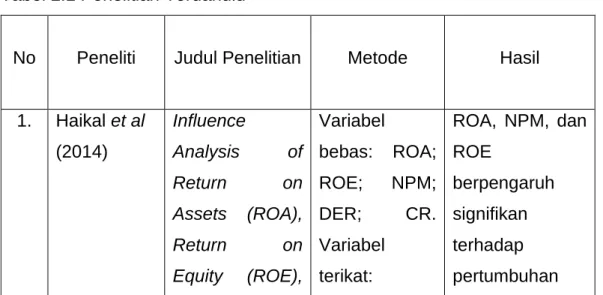

Tinjauan Empiris

Bank Rakyat Indonesia (Persero) Tbk yang. dilaporkan oleh Bank Indonesia dan. menggunakan rasio CAR terhadap modal, rasio KAP terhadap kualitas aset, rasio NPM terhadap manajemen, rasio ROA dan. profitabilitas serta rasio LDR terhadap likuiditas. Dari hasil penilaian kinerja keuangan. dengan rasio CAMEL, maka Anda bisa. pencapaian finansial yang diraih PT. Setiap kali volume tabungan meningkat, maka tingkat pengembalian yang dicapai juga akan menurun.

Data sekunder merupakan data yang diperoleh dari bahan-bahan yang tersedia pada buku, jurnal, majalah dan sumber lain yang berhubungan dengan penelitian.

Kerangka Konseptual

Hipotesis