PENDAHULUAN

Rumusan Masalah

Tujuan dan Manfaat Penelitian

Analisis profitabilitas merupakan analisis yang digunakan untuk mengetahui kemampuan Bank BNI Wilayah VII Makassar dalam memperoleh keuntungan. Profitabilitas bank merupakan kesanggupan atau kesanggupan BANK BNI Wilayah VII Makassar dalam memperoleh keuntungan atau keuntungan.

TINJAUAN PUSTAKA

Pengertian Manajemen

Lebih lanjut Haiman (dalam Manullang, 2008:3) mengatakan manajemen adalah fungsi mencapai sesuatu melalui kegiatan orang lain dan mengawasi usaha individu untuk mencapai tujuan bersama. Perencanaan atau perencanaan adalah penetapan pekerjaan yang akan dilakukan oleh kelompok guna mencapai tujuan yang telah ditetapkan.

Pengertian, Tujuan, dan Jenis-Jenis Kredit

Menurut pemakainya, kredit dibedakan menjadi kredit pembiayaan untuk: 1) Modal kerja adalah suatu bentuk kredit yang dimaksudkan untuk membiayai barang, modal, dan jasa yang digunakan dalam siklus produksi. Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan, hasil.. keuntungan tersebut diperoleh berupa bunga yang diterima bank sebagai imbalan atas jasa dan biaya pengelolaan kredit yang dibebankan kepada nasabah. Bagi pemerintah, semakin banyak kredit yang disalurkan perbankan akan semakin baik, mengingat semakin banyak kredit berarti semakin mengucurnya dana untuk mendorong pembangunan di berbagai sektor, terutama sektor riil.

Artinya, jika uang hanya disimpan di rumah, maka uang tersebut tidak akan menghasilkan apa-apa; dengan memberikan kredit menjadi berguna dalam menghasilkan barang dan jasa bagi penerima kredit. Kredit yang diberikan dapat digunakan oleh debitur untuk mengubah sesuatu yang tadinya tidak berguna menjadi sesuatu yang bermanfaat, misalnya pengusaha mebel memperoleh dana kredit. Artinya, semakin banyak kredit yang disalurkan maka akan semakin baik, karena jika suatu pabrik mendapat kredit maka akan menciptakan lapangan kerja dan mengurangi pengangguran.

Calon debitur dapat memilih jenis kredit yang sesuai karena jenis/jenis kreditnya berbeda-beda.

Pengertian Manajemen Perkreditan

Dalam menyusun rencana kredit ada beberapa aspek yang harus dianalisis, yaitu kondisi perekonomian, kondisi nasabah, kondisi bank terkait dan lain sebagainya. Analisis kredit bertujuan untuk mengetahui apakah calon debitur layak mendapatkan kredit atau tidak dengan melakukan penilaian dari kelengkapan dokumen, keabsahan dan keaslian dokumen serta berbagai penilaian agar kredit bermasalah (kredit macet) tidak muncul dikemudian hari. tidak terjadi. , jadi sebaiknya memperhatikan prinsip perkreditan yang sehat. Setelah proses analisis dilakukan, diambil keputusan kredit untuk menentukan layak atau tidaknya kredit.

Jika hal ini memungkinkan, maka akan diterbitkan jalur kredit yang harus ditandatangani oleh kedua belah pihak (bank dan investor). Kegiatan pendokumentasian ini dimaksudkan sebagai kegiatan dalam pengelolaan koleksi dokumen perkreditan yang meliputi penyimpanan, pemeliharaan dan pemutakhiran dokumen, sedangkan administrasi perkreditan dimaksudkan sebagai kegiatan dalam rangka penilaian perkembangan dan mutu kredit, pengendalian kredit. , melindungi kepentingan bank. , bahan masukan dalam penyusunan Kebijakan Perkreditan Bank (KPB) dan sebagai laporan bagi Bank Indonesia. Pengendalian kredit merupakan salah satu fungsi manajemen untuk perlindungan dan penjaminan aset bank yang disalurkan dalam bentuk kredit.

Setiap bank wajib melaksanakan dan menjalankan fungsi pengawasan kredit secara menyeluruh dan berdasarkan prinsip-prinsip yang ditetapkan oleh bank yang bersangkutan.

Pengertian Profitabilitas Perbankan

Malayu S.P.Hasibuan, Profitabilitas Perbankan Manajemen Kredit adalah kemampuan atau kesanggupan suatu bank dalam memperoleh keuntungan. Persoalan profitabilitas atau pendapatan bagi bank merupakan persoalan yang penting karena pendapatan bank merupakan tujuan utama yang ingin dicapai karena bank didirikan untuk mencari keuntungan.

Kerangka Pikir

Hipotesis

Penelitian ini menggunakan metode deskriptif kualitatif dengan data kuantitatif.Tujuan penelitian ini adalah untuk mendeskripsikan implementasi pengelolaan kredit yang dilakukan oleh PT. BPR Hamindo Natamakmur untuk meningkatkan profitabilitas dan menggambarkan pengelolaan kredit aktif dari rasio profitabilitas. Dari hasil penelitian diperoleh data bahwa manajemen yang digunakan untuk mengelola kredit adalah manajemen kredit yang meliputi perencanaan kredit, pengorganisasian, pelaksanaan kredit dan pengamanan kredit.

Upaya pengelolaan kredit yang dapat dilakukan BPR antara lain mendorong penyaluran kredit nasabah, menggunakan daftar analisa piutang, melakukan alert I, II, III, melakukan penagihan langsung, dan melakukan seleksi nasabah dengan penilaian analisa 5C. Dalam penelitian Nuzulil Hidayati Rohmah (2010) yang berjudul “Manajemen Kredit Untuk Meningkatkan Profitabilitas Pada PERUM Pegadaian Cabang Singosari”, jenis penelitian yang digunakan adalah penelitian kualitatif dengan analisis deskriptif. Model analisis data terdiri dari dua tahap yaitu analisis pengelolaan kredit untuk meningkatkan profitabilitas, analisis kinerja kredit.

Hasil Analisis Manajemen Kredit pada Pegadaian cabang Singosari menunjukkan bahwa untuk meningkatkan profitabilitas diperlukan tambahan modal kerja dan untuk menentukan strategi yang tepat diperlukan kerjasama yang baik dalam prosedur perkreditan agar tidak ada yang terlewat, analisa kredit dengan 2 C pada kredit KCA dan 6 C pada kredit KUMK agar lebih fokus pada agunan karena digunakan untuk menutup utang apabila nasabah wanprestasi.

Teknik Pengumpulan Data

Jenis dan Sumber Data

Penelitian dilakukan di wilayah pemerintahan Kota Makassar dan Bank Negara Indonesia Wilayah VII Makassar sebagai objek penelitian. Yakni data yang diperoleh dari instansi yang terdiri atas kumpulan data non numerik yang bersifat deskriptif, termasuk hasil wawancara, serta informasi yang mendukung penelitian. Dalam hal ini data diperoleh langsung dari Bank BNI Wilayah VII Makassar yaitu dengan melakukan wawancara.

Data sekunder merupakan pelengkap data primer, yaitu diperoleh dari sumber penelitian dengan mempelajari referensi yang berkaitan dengan tujuan penelitian.

Definisi Operasional

Pengelolaan perkreditan adalah pengelolaan pemberian kredit yang dilakukan oleh Bank BNI Wilayah VII Makassar mulai dari saat kredit diberikan sampai dengan pelunasannya dengan melakukan perencanaan, pelaksanaan dan pengawasan terhadap calon debitur. Laporan Keuangan merupakan laporan mengenai seluruh informasi keuangan Bank BNI Wilayah VII Makassar khususnya pendapatan bunga dan laba bersih.

Metode Analisis Data

Berikut kegiatan usaha yang dilakukan oleh bank BNI kantor Wilayah VII Makassar dalam fungsinya sebagai penghimpun dana masyarakat, dengan mengeluarkan produk berupa. Untuk merealisasikan rencana tersebut, manajemen Bank BNI Wilayah VII Makassar telah menyusun rencana sebagai berikut. Dalam menghitung tingkat profitabilitas Bank BNI cabang Makassar digunakan tiga rumus yaitu return on loan dan bunga.

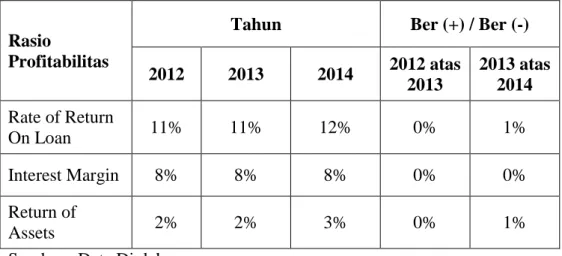

Berdasarkan tabel diatas dapat dijelaskan bahwa tingkat profitabilitas yang dicapai oleh bank BNI Wilayah VII Makassar untuk pengembalian pinjaman dari tahun 2012 sampai dengan tahun 2013 tidak mengalami perubahan yang signifikan, sedangkan untuk tahun 2013 dan 2014 pengembalian pinjaman pada tahun 2013 dan 2013 tidak mengalami perubahan yang berarti. Pinjaman 2014 meningkat sebesar 1%. Dengan demikian imbal hasil aset Bank BNI masih dalam kondisi wajar, karena Bank BNI mampu menghasilkan keuntungan di tahun 2014. Berdasarkan hasil penelitian yang dilakukan pada Bank BNI Wilayah VII Makassar dapat diambil beberapa kesimpulan yaitu Bank BNI akan meningkatkan laba sebesar 14%. % dari tahun kemarin.

Selain itu margin bunga dengan return on aset pada Bank BNI dapat menghasilkan keuntungan, namun tidak dapat meningkatkan profitabilitas Bank BNI.

GAMBARAN UMUM PERUSAHAAN

Visi dan Misi Bank Negara Indonesia

Visi dan Misi Bank Negara Indonesia adalah “Menjadi lembaga keuangan yang unggul dalam pelayanan dan kinerja”.

Struktur Organisasi Bank Negara Indonesia

Merupakan produk tabungan perorangan Bank BNI dalam bentuk dollar Amerika yang ditawarkan oleh cabang-cabang BNI. Untuk memberikan pelayanan yang optimal kepada masyarakat, Kantor Wilayah Bank BNI Makassar juga memberikan layanan berupa: Pemaparan mengenai pengelolaan kredit pada Bank BNI Wilayah VII Makassar Pengertian pengelolaan kredit menurut Kasmir (2000:72) adalah bagaimana mengelola pemberian kredit sejak kredit disetujui sampai dengan pembayaran kembali pinjaman.

Sistem akuntansi di SCO adalah dengan sistem ICONS (Integrated Centerlize Online System). n) DPK dan keuntungan Bank BNI cenderung meningkat. Seperti bank BUMN lainnya, Bank BNI tetap fokus untuk mencapai keuntungan yang optimal. Apalagi, tingkat profitabilitas margin bunga tidak mengalami peningkatan antara tahun 2012 hingga 2014, dengan kata lain margin bunga Bank BNI tetap berada di angka 8%.

Return on Asset Tingkat profitabilitas Bank BNI dari tahun 2012 sampai dengan tahun 2013 tidak mengalami kenaikan maupun penurunan sehingga nilai Return on Asset tetap berada pada angka 2% pada tahun 2013, sedangkan Return On Asset Bank BNI tidak mengalami perubahan pada tahun 2014. Hal ini menunjukkan bahwa penerapan manajemen kredit Bank BNI tidak dapat meningkatkan profitabilitas namun dapat meningkatkan laba sehingga hipotesis yang dikemukakan sebelumnya ditolak. Analisis perencanaan menunjukkan bahwa Bank BNI membutuhkan tambahan dana baru untuk merangsang penyaluran kredit, dan menentukan strategi yang tepat untuk meningkatkan profitabilitas, kemudian tingkat pengembalian pinjaman, menunjukkan bahwa manajemen Bank BNI mampu mengelola aktivitas perkreditannya untuk mendapatkan bunga untuk mendapatkan keuntungan dengan persentase 12% pada tahun 2014.

Deskripsi Jabatan

Aspek Kegiatan Perusahaan

Kantor Wilayah Bank BNI menjalankan kegiatan usaha sesuai dengan kegiatan usaha perbankan umum sebagaimana diatur dalam pasal 6 Undang-undang No.7 Tahun 1992 tentang perbankan. Dalam menjalankan fungsinya sebagai penyedia dana dari sumber pendanaan yang ada, Bank BNI Kantor Wilayah menjalankan kegiatan usaha penyediaan berbagai jenis kredit yaitu. Berdasarkan hasil wawancara dengan Bpk. Ferry Sinaga selaku kepala jaringan dan layanan (24 Mei 2016 pukul 09.15 WITA) menyampaikan bahwa untuk tahun berjalan Bank BNI Wilayah VII Makassar ditargetkan dapat meningkatkan laba sebesar 14% karena jika tidak memenuhi target laba maka akan terjadi hutang yang menumpuk. dengan target pada tahun mendatang.

Hal ini akan membantu BNI membedakan dirinya di pasar perbankan melalui identitas yang unik, segar dan modern. f) Bank BNI memiliki kurang lebih 287 ATM yang tersebar di lokasi strategis di Kota Makassar. Selain melakukan pengawasan terhadap bank, BNI juga melakukan pengendalian berupa pengendalian internal (manajemen) untuk memastikan pelaksanaan perkreditan dapat mencegah penyalahgunaan wewenang oleh berbagai pihak yang dapat merugikan bank dan praktik perkreditan yang tidak sehat. Untuk memudahkan pengendalian kredit, sebaiknya kredit diklasifikasikan berdasarkan kelancaran pembayarannya atau yang disebut kolektabilitas kredit. Berikut data kolektibilitas kredit Bank BNI selama tiga tahun.

Berdasarkan kesimpulan tersebut, penulis menyarankan agar manajemen Bank BNI sebaiknya meningkatkan pelayanan kepada nasabah terkait penyaluran kredit dan pelayanan prima lainnya.

HASIL DAN PEMBAHASAN

Analisis Profitabilitas

Berdasarkan perhitungan profitabilitas menunjukkan return on aktiva pada tahun 2012 sebesar 2% artinya setiap Rp diperoleh laba bersih sebesar Rp 2,- sedangkan tahun 2014 sebesar 3% artinya setiap Rp 100,- aset , ' Diperoleh laba bersih sebesar Rp 3,-. Dari perhitungan tersebut terlihat bahwa pada tahun 2012 dan 2013 terjadi stabilitas, sedangkan pada tahun 2014 terjadi peningkatan. Sedangkan untuk profitabilitas, tingkat pengembalian pinjaman sebesar 11% pada tahun 2012 dan stabil pada tahun 2013 sebesar 11% dan pada tahun 2014 meningkat menjadi 12%.

Margin bunga tahun 2012 sebesar 8% dan tidak mengalami perubahan dari tahun 2013 ke tahun 2014, return on assets tahun 2012 sebesar 2% dan tahun 2013 tidak mengalami perubahan, sedangkan tahun 2014 meningkat sebesar 3%. Sedangkan untuk profitabilitas terlihat bahwa tingkat pengembalian pinjaman pada tahun 2012 adalah sebesar 11%, tidak berubah pada tahun 2013 dan meningkat pada tahun 2014. Sedangkan untuk profitabilitas terlihat tingkat pengembalian pinjaman pada tahun 2012 sebesar 11%, tetap sama pada tahun 2013 dan meningkat menjadi 12% pada tahun 2014, pengembalian aset pada tahun 2012 dan 2013 sebesar 2% dan pada tahun 2014 meningkat. sebesar 3% meningkat.

Hal ini menunjukkan pengelolaan kredit yang kurang maksimal, sedangkan untuk profitabilitas terlihat tingkat pengembalian pada tahun 2012 sebesar 11%, tidak berubah pada tahun 2013 yaitu sebesar 11% dan pada tahun 2014 meningkat sebesar 12%, margin bunga pada tahun 2012 adalah 8% dan stabil pada tahun 2013 dan 2014, Return on aset pada tahun 2012 dan 2013 adalah 2%.

PENUTUP

Saran