PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORITIS

Pengertian Akuntansi Biaya

Secara garis besar akuntansi dibedakan menjadi dua jenis, yaitu akuntansi keuangan dan akuntansi manajemen. Sedangkan akuntansi manajemen berfokus pada penyediaan informasi keuangan untuk kebutuhan manajemen atau internal bisnis dalam mengambil keputusan untuk mencapai tujuan organisasi. Hal ini dikarenakan akuntansi biaya menyediakan informasi biaya yang dibutuhkan pihak internal dan eksternal.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa akuntansi biaya berkaitan dengan proses pencatatan transaksi yang terjadi atas barang dan jasa, yang menghasilkan informasi biaya operasional yang diperlukan organisasi, baik internal maupun eksternal, untuk mengelola aktivitas dan mengambil keputusan.

Tujuan Akuntansi Biaya

Jika terdapat varians, akuntansi biaya dapat melakukan analisis varians biaya sebenarnya dari biaya yang diasumsikan dan menyajikan informasi mengenai penyebab varians tersebut. Informasi yang relevan dan pengambilan keputusan atau keputusan tertentu yang menyangkut masa depan akan berdampak pada kelangsungan hidup perusahaan, informasi yang diperoleh dapat dijadikan bahan pertimbangan dalam pengambilan keputusan. Pengambilan keputusan mengacu pada pemilihan alternatif yang berbeda dalam merencanakan kegiatan bisnis dengan mempertimbangkan dan mengukur konsekuensi dari alternatif yang dapat diambil.

Akuntansi manajemen berperan dalam pengambilan keputusan dengan mengembangkan berbagai konsep informasi biaya untuk pengambilan keputusan dari perkembangan akuntansi biaya, seperti: biaya peluang, biaya yang dapat dibelanjakan dan pendapatan yang hilang.

Biaya

- Pengertian Biaya

- Penggolongan Biaya

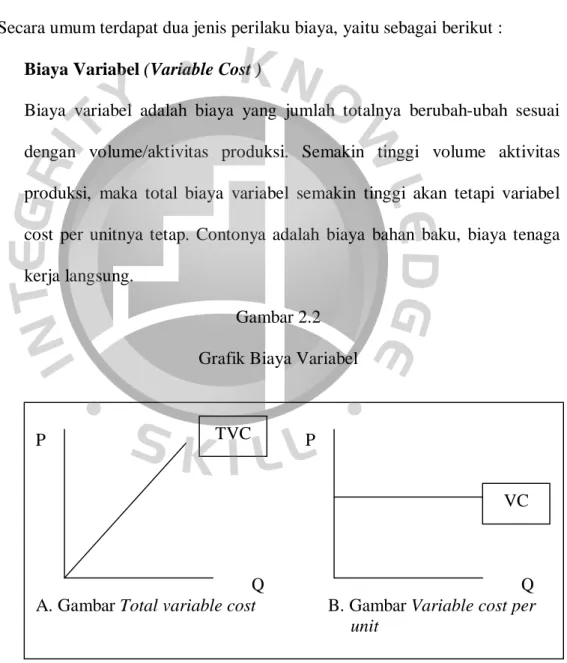

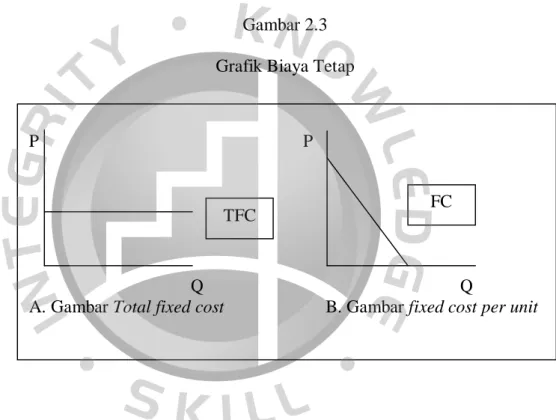

Ini semua adalah biaya-biaya yang berkaitan dengan fungsi produksi atau kegiatan pengadaan bahan baku menjadi produk jadi yang siap dijual. Merupakan biaya-biaya yang berkaitan dengan pelaksanaan penjualan produk jadi yang siap dijual sedemikian rupa sehingga memuaskan pembeli dan dapat memperoleh keuntungan sesuai dengan yang diinginkan perusahaan. Biaya tetap adalah biaya yang besarnya tidak berubah meskipun volume/aktivitas produksinya bervariasi sampai batas waktu atau volume tertentu (kisaran relevan).

Penghitungan laba rugi suatu perusahaan dilakukan dengan cara menghitung pendapatan yang diperoleh pada suatu periode akuntansi tertentu, dengan biaya-biaya yang dikeluarkan pada periode yang sama.

Harga Pokok Produksi

- Pengertian Harga Pokok Produksi

- Tujuan Perhitungan Harga Pokok Produksi

- Unsur – Unsur Harga Pokok Produksi

- Metode Pengumpulan Harga Pokok Produksi

Pengertian biaya produksi adalah biaya produksi yang berkaitan dengan barang yang diselesaikan dalam jangka waktu tertentu. Pengertian biaya produksi adalah kumpulan biaya-biaya yang dikeluarkan untuk memperoleh bahan baku dan mengolahnya hingga menjadi produk jadi. Berdasarkan definisi di atas, penulis menyimpulkan bahwa biaya produksi adalah keseluruhan biaya yang terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead yang dikeluarkan untuk memperoleh bahan baku dan mengolahnya menjadi produk akhir pada periode berjalan.

Sebagai dasar pengambilan keputusan dalam menentukan harga jual dengan menambahkan biaya produksi terhadap keuntungan yang diinginkan perusahaan. Pengendalian suatu perusahaan terhadap biaya produksi dapat diukur dengan membandingkan biaya produksi yang dianggarkan dengan biaya produksi sebenarnya. Apabila biaya produksi aktual lebih tinggi dari biaya produksi yang dianggarkan, berarti perusahaan beroperasi secara tidak efisien (boros) dan sebaliknya.

Mulyadi (2007) mengatakan ada tiga unsur biaya yang membentuk harga pokok produksi, yaitu i.a. Sesuai dengan sifat dan karakteristik proses produksinya, sistem penentuan harga pokok produksi dapat dibedakan menjadi dua, yaitu. Sistem order costing digunakan pada perusahaan yang menghasilkan produk berdasarkan pesanan dari pembeli (industri jenis pesanan khusus).

Biaya produksi langsung dihitung dalam biaya produksi berdasarkan biaya sebenarnya yang dikeluarkan, sedangkan biaya produksi tidak langsung dibebankan berdasarkan Tarif Overhead Manufaktur yang telah ditentukan. Biaya produksi satuan dihitung pada saat pesanan selesai dengan membagi total biaya produksi yang dikeluarkan.

Alokasi Biaya

- Pengertian Alokasi Biaya

- Tujuan Alokasi Biaya

- Pengalokasian Overhead ke Departemen Pendukung

- Proses Alokasi Biaya

- Metode Alokasi Biaya

- Pengalokasian Overhead ke Produk

- Dasar Alokasi Tarif Overhead

Departemen dalam suatu pabrik biasanya dapat digolongkan menjadi dua kategori yaitu departemen operasi dan departemen pendukung. Departemen pendukung adalah departemen yang memberikan pelayanan yang membantu departemen internal lainnya, baik departemen operasional maupun departemen pendukung lainnya. Pada saat melakukan pembagian biaya, maka biaya yang timbul pada departemen pendukung harus dialokasikan ke departemen produksi karena biaya pabrik yang timbul pada departemen pendukung dikeluarkan untuk menunjang kegiatan produksi di departemen produksi.

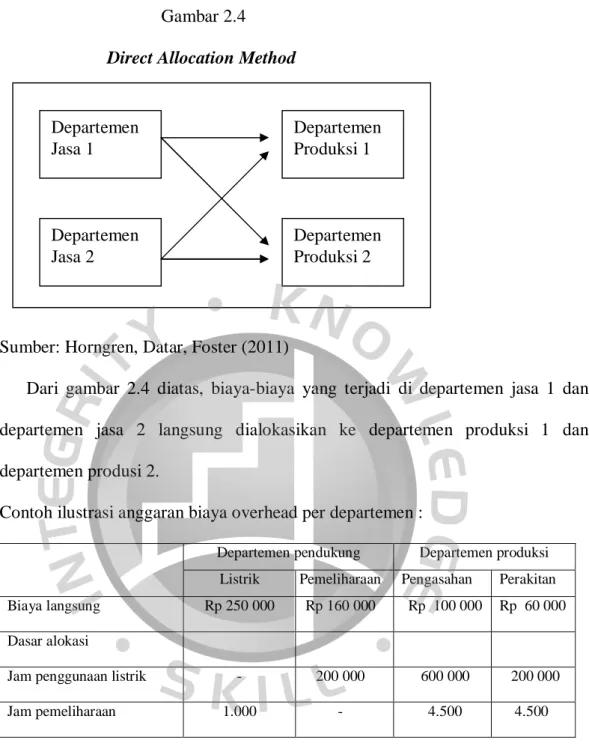

Untuk menentukan dasar pengalokasian overhead pabrik dari departemen pendukung ke departemen produksi dapat ditelusuri dari departemen ke departemen lainnya. Saat mengalokasikan overhead pabrik dari departemen pendukung ke departemen produksi, berbagai metode alokasi dapat dilakukan. Metode alokasi langsung merupakan metode yang paling sederhana dan paling banyak digunakan dalam mengalokasikan biaya departemen pendukung ke departemen produksi (departemen utama).

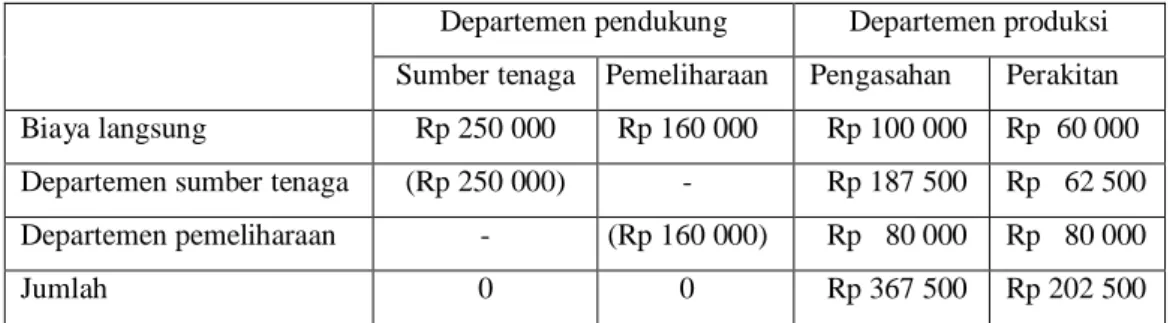

Dengan metode alokasi langsung, biaya yang terjadi di departemen pendukung dialokasikan langsung ke departemen produksi, tanpa memperhatikan jasa yang diberikan ke departemen jasa lainnya. Keuntungan menggunakan metode ini adalah mudah digunakan karena tidak perlu memprediksi berapa banyak sumber daya yang akan digunakan dari satu departemen pendukung ke departemen pendukung lainnya. Departemen Pendukung Departemen Produksi Pemeliharaan Listrik Biaya Langsung Perakitan Penggilingan Rp 250 000 Rp 160 000 Rp 100 000 Rp 60 000 Dasar Alokasi.

Setiap persamaan biaya untuk departemen pendukung didefinisikan sebagai jumlah biaya langsung departemen tersebut ditambah persentase layanan yang diterima dari departemen pendukung lainnya. Alokasi biaya departemen pendukung menggunakan rasio alokasi dan total biaya departemen dari persamaan metode distribusi resiprokal.

Rerangka Pemikiran

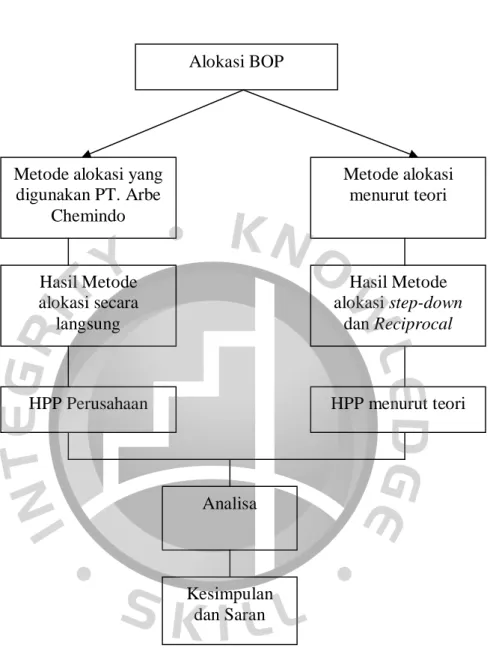

Penelitian ini memberikan informasi perbandingan biaya produksi berdasarkan tiga metode alokasi biaya departemen pendukung yang akan mempengaruhi pengambilan keputusan manajemen. Ketika mengalokasikan biaya overhead departemen manufaktur ke produk, perusahaan terlebih dahulu membebankan biaya overhead departemen pendukung ke departemen produksi. Alokasi biaya overhead pabrik adalah pembagian biaya overhead pabrik dari departemen pendukung ke departemen produksi atau departemen pendukung ke departemen pendukung lainnya dan departemen produksi.

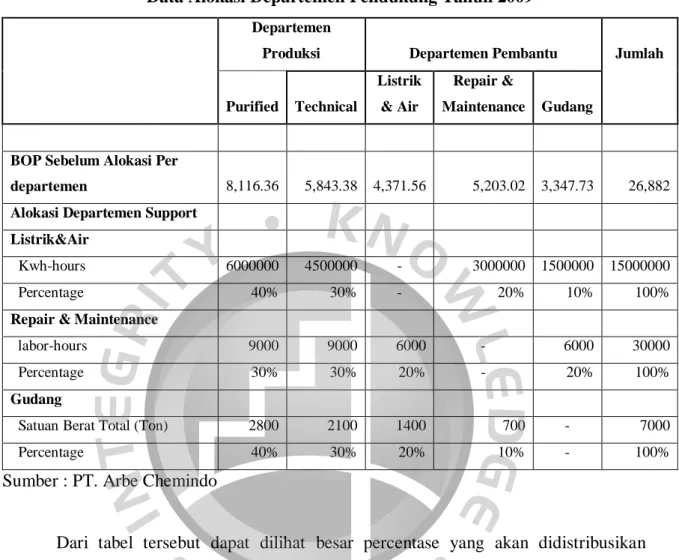

Menentukan basis alokasi Dalam menentukan basis alokasi, departemen produksi memerlukan jasa dari departemen pendukung dalam menjalankan aktivitasnya. Oleh karena itu, biaya-biaya yang timbul pada departemen pendukung disebabkan oleh kegiatan departemen produksi. Dari tabel ini terlihat besar persentase yang akan didistribusikan dari departemen support ke departemen produksi dan departemen support lainnya.

Ada beberapa metode alokasi biaya ketika mengalokasikan biaya overhead departemen pendukung ke departemen pabrik. Pada metode ini tidak ada alokasi biaya dari departemen pendukung lainnya, namun langsung dialokasikan ke departemen produksi. Hal ini disebabkan adanya alokasi biaya overhead departemen pendukung secara langsung ke departemen produksi tanpa mempertimbangkan pemberian jasa atau jasa dari departemen pendukung lainnya.

Metode alokasi inkremental dan timbal balik memberikan perhitungan rinci karena ketika mengalokasikan biaya overhead, departemen pendukung mengakui interaksi departemen pendukung lainnya. Arbe Chemindo mengalokasikan biaya overhead departemen pendukung pabrik dengan menggunakan metode alokasi langsung yang artinya seluruh biaya overhead departemen pendukung langsung dialokasikan ke departemen produksi.

METODOLOGI PENELITIAN

Metode Pengumpulan Data

- Data yang Dihimpun

- Tehnik Pengumpulan Data

Kemudian data sekunder merupakan data yang diperoleh melalui penelaahan terhadap catatan-catatan dan laporan-laporan pendukung lainnya yang ada atau dimiliki oleh perusahaan. Misalnya dari buku-buku ilmiah yang diambil dari perpustakaan, artikel, makalah, literatur, informasi dari internet tentang permasalahan yang ada.

Metode Analisis Data

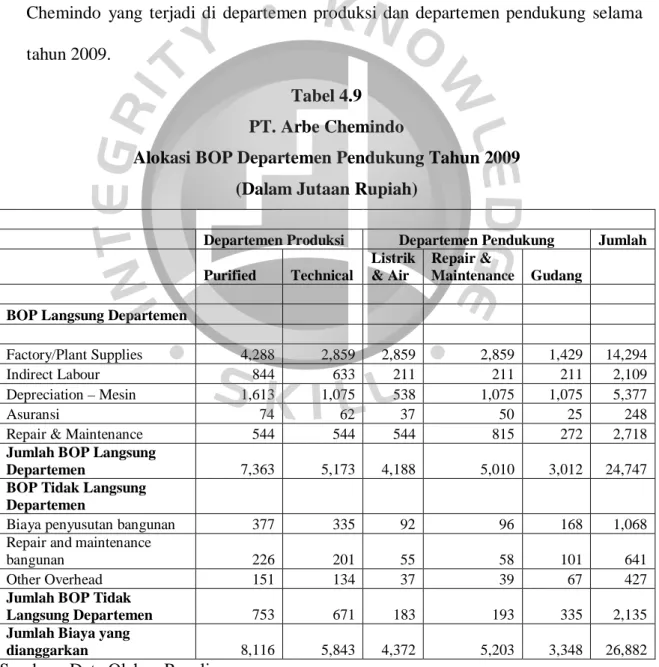

Dalam menentukan biaya overhead pabrik departemen produksi, selain mempertimbangkan BOP departemen produksi, biaya-biaya yang timbul pada departemen pendukung juga harus diperhatikan dengan mengalokasikan BOP departemen pendukung kepada departemen produksi yang menikmati manfaatnya. . Departemen pendukung merupakan departemen yang menghasilkan jasa dimana jasa tersebut sangat dibutuhkan oleh departemen produksi untuk mempercepat proses produksi. Pengumpulan Biaya Dalam pengumpulan biaya, semua biaya dilacak baik di departemen pendukung maupun di departemen produksi selama tahun berjalan.

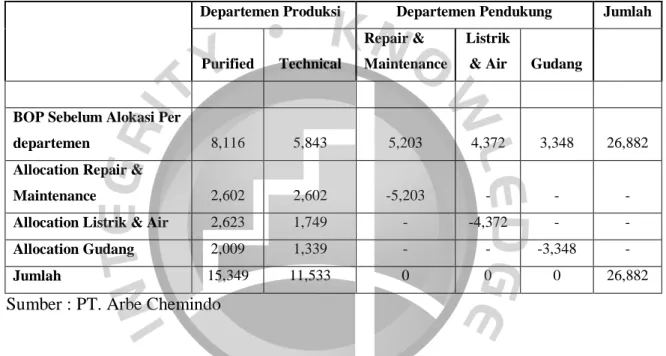

Sebelum alokasi biaya, diperlukan data pendukung alokasi BOP departemen yang menjelaskan distribusi layanan yang diberikan ke departemen lain. Pada tabel di atas terlihat bahwa biaya dari bagian listrik dan air dialokasikan langsung ke bagian produksi dengan menggunakan pembagian dasar jam pemakaian listrik (kwh) yang digunakan oleh kedua bagian produksi tersebut tanpa memperhitungkan jam penggunaan listrik pada saat itu. departemen pendukung lainnya. Sebaliknya, dua departemen pendukung lainnya, yaitu departemen perbaikan dan pemeliharaan serta departemen gudang, dialokasikan langsung ke departemen produksi tanpa mempertimbangkan penggunaan departemen pendukung lainnya.

Dalam metode inkremental ini, biaya-biaya yang terjadi pada suatu departemen pendukung didistribusikan secara menurun sesuai dengan prosedur pemeringkatan yang telah ditentukan sebelumnya. Dengan demikian, penggunaan departemen pendukung oleh departemen lain menentukan total biaya untuk setiap departemen pendukung, dimana total biaya mencerminkan interaksi antar departemen pendukung, yang kemudian akan dialokasikan ke departemen produksi. Hal ini dikarenakan adanya interaksi antar departemen pendukung karena saling mendapatkan manfaat dari layanan yang diberikan.

Dengan menggunakan metode ini, perusahaan gagal mengukur total biaya perusahaan untuk setiap departemen pendukung karena metode alokasi ini mengabaikan dan tidak membebankan biaya pada layanan yang diberikan oleh satu departemen pendukung ke departemen pendukung lainnya. Dengan cara ini, pembebanan total biaya pada produk mencerminkan distribusi layanan antar departemen pendukung secara lengkap sehingga informasi yang diperoleh dari harga pokok produksi lebih akurat dan lengkap.

ANALISIS DAN PEMBAHASAN

Sejarah PT. Arbe Chemindo

Risjad Brasali Chemindo merupakan perusahaan industri kimia yang didirikan berdasarkan Penanaman Modal Dalam Negeri (PMDN) sebagaimana tercantum dalam Peraturan Pemerintah No. Pada tanggal 16 September 2005, perusahaan tersebut mengalami perubahan status dari Penanaman Modal Dalam Negeri menjadi Penanaman Modal Asing. Arbe Chemindo adalah produk kimia yang dikenal dengan nama "Carboxy Methyl Cellulose" (CMC) dan "Plyanionic Cellulose" (PAC).

Perusahaan ini mulai beroperasi secara komersial pada Maret 1995 dan merupakan satu-satunya pabrik bahan kimia di Asia Tenggara. Produk PT Arbe Chemindo dijual baik di dalam negeri maupun internasional, termasuk Eropa, Australia dan Asia. Teknologi yang digunakan diperoleh dari perusahaan UHDE, Jerman dan juga berada di bawah pengawasan HOECHST, Jerman, yang juga merupakan perusahaan dengan banyak pengalaman di bidang desain dan rekayasa dalam pembangunan pabrik kimia.

Bahan baku yang digunakan sangat beragam, disesuaikan dengan produk yang akan diproduksi, ada yang dalam negeri maupun impor. Arbe Chemindo sering digunakan oleh perusahaan-perusahaan yang bergerak di bidang pembuatan tekstil, mie instan, kertas, keramik, pengeboran minyak dan pembuatan sabun.

Struktur Organisasi Perusahaan

Dengan menggunakan metode ini, perusahaan perlu mengorbankan banyak waktu dan memiliki tenaga ahli yang cukup karena perhitungan metode ini lebih rumit, terutama bagi perusahaan yang memiliki banyak departemen pendukung.

Produk yang Dihasilkan Perusahaan

Proses Produksi

Analisa dan Pembahasan

- Unsur – Unsur Harga Pokok Produksi Perusahaan

- Alokasi Biaya