1

PENDAHULUAN

Seiring dengan perkembangan zaman, teknologi informasi pun juga ikut berkembang.

Saat ini banyak sistem belanja online yang digunakan oleh individu dengan mudah. Hanya dengan menggunakan smartphone mendapatkan barang yang di inginkan. Akan tetapi dengan kemudahan yang di dapatkan saat berbelanja secara online banyak pengaruh buruk yang muncul, seperti semakin sulitnya masyarakat dalam mengatur pengeluaran keuangan pribadinya dan menjadi semakin konsumtif (Hariwijaya & Rita, 2018). Menurut data Otoritas Jasa Keuangan (OJK) pada tahun 2013, yakni terdapat penurunan Margin Prosperity to Save (MPS) dan kenaikan Marginal Prosperity to Consume (MPC) (Adiputra, 2021). Terbukti dari perilaku individu yang cenderung konsumtif. Menurut survei dari Bank Indonesia pada Maret 2022 seiring dengan mobilitas perekonomian yang semakin membaik di tengah kasus Covid-19 yang terus menurun konsumsi masyarakat mengalami peningkatan. Rata-rata proporsi pendapatan konsumen untuk konsumsi mencapai 74,4 persen dari 74,0 persen. Tetapi seiring dengan peningkatan pengeluaran, Bank Indonesia juga mencatat bahwa proporsi pendapatan konsumen yang di simpan (saving to income ratio) meningkat sebesar 15,9 persen dari 15,7 pada bulan sebelumnya (News, 2022).

Dari permasalahan belanja online di paragraf atas memberikan dampak terhadap Margin Prosperity to Save dan Margin Prosperity to Consume yaitu memberikan dampak negatif bagi karyawan swasta, terbukti dari berita redaksi OCBC NISP dampak belanja online ini secara tidak langsung sudah membawa perubahan pada gaya hidup masyarakat menjadi lebih konsumtif, semakin sulit mengontrol, pengeluaran semakin meningkat dan tidak memiliki dana darurat untuk jangka panjang (OCBC NISP, 2022). Menurut data dari CNN Indonesia tercatat konsumen belanja online di Indonesia mencapai 32 juta orang pada tahun 2021, jumlah melesat 88 persen dibandingkan tahun 2020 hanya 17 juta orang (CNN, 2021). Jadi semakin tingginya tingkat belanja seseorang maka semakin sulitnya individu menyimpan pendapatannya. Oleh karena itu individu dituntut untuk bekerja agar mendapatkan penghasilan untuk memenuhi keinginannya dan bisa menyisihkan pendapatannya untuk jangka panjang (Ameliawati & Setiyani, 2018).

2

Karyawan swasta ini merupakan salah satu yang berpengaruh dalam perekonomian Indonesia.

Jika semakin banyak individu yang mengeluarkan uang daripada menyimpang uang, maka akan membuat mereka semakin sulit untuk mengelola keuangan pribadinya. Oleh karena itu literasi keuangan dan pengendalian diri terhadap pengeluaran keuangan pribadi sangat dibutuhkan untuk mengontrol kondisi keuangan pribadi karyawan swasta.

Literasi keuangan penting dalam memandu keputusan keuangan individu, karena merupakan bagian integral dari setiap aspek kehidupan individu. Menurut data yang dikeluarkan oleh OJK bahwa terdapat peningkatan indeks literasi keuangan pada tahun 2019 sebesar 8,93 persen dan pada tahun 2022 menjadi 9,14 persen. Peningkatan ini merupakan hasil kerja sama yang dilakukan oleh OJK, Kementrian, Jasa Keuangan dan pihak lainnya (OJK, 2022). Tetapi dengan adanya peningkatan ini masih banyak sekali individu yang belum memahami dengan baik karakteristik layanan jasa keuangan yang ditawarkan, padahal literasi keuangan ini merupakan suatu keterampilan dalam memberdayakan suatu masyarakat (OJK, 2021). Menurut penelitian Ameliawati & Setiyani, (2018) literasi keuangan sebagai pengetahuan tentang kemampuan mengelola keuangan, yang berguna meningkatkan kesejahteraan hidup individu.

Jika seorang individu tersebut memiliki literasi keuangan yang rendah maka cenderung memiliki masalah terhadap keuangannya, seperti seringnya meminjam uang ke bank ataupun ke tempat lain untuk memenuhi keinginannya. Dengan adanya literasi yang baik maka individu tersebut dapat mengelola keuangannya untuk jangka panjang. Pengaruh literasi keuangan ini sangat besar tidak hanya berlaku pada setiap tingkat penghasilan saja (Ismanto & Amaiyah, 2020). Literasi keuangan ini dapat mempengaruhi semua aspek yang berhubungan dengan pengeluaran dan perencanaan keuangan. Oleh karena itu kita sebagai individu hendaknya lebih peka dalam memahami pentingnya literasi keuangan, karena dapat mengubah pola pengeluaran keuangan pribadi menjadi lebih terencana, mengetahui kebutuhan apa saja yang lebih penting dan tidak membuat suatu individu tersebut menjadi konsumtif.

Pengendalian diri merupakan suatu cara yang digunakan untuk mengontrol perilaku, mengontrol kognisi dan mengontrol dalam sebuah keputusan (Asisi, 2020). Menurut penelitian

3

yang sudah dilakukan Asisi, (2020) secara parsial literasi keuangan dan pengendalian diri memiliki pengaruh yang positif dan signifikan terhadap perilaku konsumtif individu. Oleh karena itu, pengendalian diri ini penting untuk mengontrol kondisi apapun. Karena sampai saat ini masih banyak individu yang masih belum bisa membedakan mana kebutuhan yang penting dan mana yang tidak. Tetapi, jika individu itu memiliki pengendalian diri yang tinggi maka akan lebih mudah dalam mempertimbangkan suatu keputusan dalam keuangan, contohnya apakah membeli suatu barang ini benar-benar dibutuhkan atau hanya sekedar ingin memiliki tanpa memikirkan ada nilai gunanya dalam kehidupan. Perilaku konsumtif seperti ini yang membuat sulitnya seorang individu mengontrol dirinya dalam mengambil suatu keputusan khususnya terkait keuangan pribadi individu itu sendiri. Keputusan individu dalam berperilaku konsumtif ini dipengaruhi oleh beberapa faktor yaitu salah satunya pengendalian diri. Maka dari itu pengendalian diri ini memberikan pengaruh yang sangat besar terhadap pengambilan keputusan keuangan pribadi (Asisi, 2020).

Jenis kelamin merupakan suatu ciri dengan membedakan antara laki-laki dan perempuan (Dewi & Suarmanayasa, 2020). Setiap laki-laki dan perempuan memiliki kebutuhan yang berbeda-beda dalam kehidupannya tidak dapat di samakan satu sama lain. Dalam mengelola keuangan pribadi laki-laki dan perempuan juga memiliki perbedaan. Perbedaan jenis kelamin ini dapat memberikan perbedaan dakam mengambil suatu keputusan keuangannya (Herlindawati, 2017). Bisa dilihat dari kebiasan perempuan yang lebih suka melakukan kegaitan konsumtif dibandingkan laki-laki yang cenderung lebih bijak dalam mengelola keuangan pribadinya (Wati, 2020). Dengan adanya pengetahuan keuangan yang baik tentunya dapat mempengaruhi pola pikir laki-laki dan perempuan dalam mengambil suatu keputusan keuangan dalam kehidupannya.

Untuk mengatasi beberapa masalah keuangan, individu tersebut harus melakukan pengelolaan keuangan, karena dengan adanya pengelolaan keuangan, individu tersebut dapat mengetahui secara rinci dan dapat memantau pengeluaran keuangan pribadi. Jika pengeluaran individu tersebut lebih tinggi dibandingkan pendapatannya maka akan menimbulkan masalah keuangan pribadinya. Oleh karena itu pentingnya pengelolaan keuangan untuk pengendalian diri

4

terhadap pengeluaran keuangan pribadi. Pengelolaan keuangan sangat erat kaitannya dengan kemampuan serta pengetahuan individu terhadap konsep-konsep keuangan yang biasa dikenal dengan literasi keuangan (Komarudin et al., 2020). Jika rendahnya konsep pengelolaan keuangan pribadi individu, maka individu tersebut tidak memikirkan jangka panjang. Oleh karena itu dengan adanya tanggung jawab terhadap perilaku keuangan individu akan lebih mudah dalam mengelola keuangan peribadinya (Darwati et al., 2022).

Berdasarkan dari penelitian-penelitian sebelumnya lebih fokus membahas tentang perilaku keuangan seperti yang dilakukan oleh Ismanto & Amaiyah, (2020) menunjukkan bahwa umur, tingkat pendidikan, pendapatan dan literasi keuangan secara bersama-sama menentukan perilaku keuangan karyawan swasta, namun pengujian hipotesis secara individu menunjukkan pendapatan tidak berpengaruh terhadap perilaku keuangan. Menurut Komarudin et al., (2020) mengkaji sejauh mana perilaku manajemen keuangan tenaga pendidik SD se-Kecamatan Kuningan. Dan menurut Hariwijaya & Rita, (2018) yang meneliti mengenai bentuk dan cara pengendalian diri terhadap penggunaan uang, serta menunjukkan alasan-alasan karyawan dalam mengendalikan pengeluaran keuangan, serta apa saja instrumen investasi yang digunakan karyawan UKSW agar mengetahui pentingnya pengendalian diri dalam pengelolaan keuangan pribadi.

Kekurangan dari penelitian-penelitian sebelumnya yaitu tidak membahas indikator gender sebagai variabel mediasi lebih terfokus kepada perilaku keuangannya saja. Sedangkan di penelitian yang sekarang menggunakan variabel jenis kelamin sebagai variabel moderasi. Dan pada penelitian sebelumnya juga belum terdapat penjelasan mengenai pengaruh literasi keuangan dan pengendalian diri antara laki-laki dan perempuan terhadap pengelolaan keuangan pribadinya.

Berdasarkan hasil wawancara yang sudah dilakukan oleh Supervisor Penjualan yang ada di PT Gramedia cabang Padang terdapat beberapa kesulitan karyawan dalam mengelola keuangan pribadinya. Maka dari itu tujuan penelitian ini mengambil studi kasus yang ada di PT Gramedia cabang Padang adalah untuk mengkaji seberapa besar pengaruh literasi keuangan dan pengendalian diri terhadap pengelolaan keuangan pribadi karyawan laki-laki dan perempuan

5

Gramedia cabang Padang khususnya di bagian penjualan. Oleh karena itu, penulis membuat judul penelitian “Pengaruh Literasi Keuangan Dan Pengendalian Diri Terhadap Pengelolaan Keuangan Pribadi Karyawan Swasta Dengan Jenis Kelamin Sebagai Variabel Moderasi (Studi Kasus Di PT Gramedia Cabang Padang)”.

Berdasarkan dari latar belakang yang sudah dibahas maka dari penelitian ini akan merumuskan masalah-masalah sebagai berikut: 1) Apakah literasi keuangan berpengaruh terhadap pengelolaan keuangan pribadi karyawan laki-laki dan perempuan di PT Gramedia cabang Padang?; 2) Apakah pengendalian diri berpengaruh terhadap pengelolaan keuangan pribadi karyawan laki-laki dan perempuan di PT Gramedia cabang Padang?; 3) Apakah faktor jenis kelamin sebagai moderasi mempengaruhi literasi keuangan dan pengendalian diri terhadap pengelolaan keuangan pribadi karyawan di PT Gramedia cabang Padang?

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk: 1) Mengetahui seberapa besar tingkat literasi keuangan berpengaruh terhadap pengelolaan keuangan pribadi karyawan; 2) Mengetahui apakah pengendalian diri karyawan laki-laki dan perempuan yang ada di Gramedia cabang Padang sangat berpengaruh terhadap pengelolaan keuangan pribadinya; 3) Mengetahui apakah faktor jenis kelamin itu memperkuat atau memperlemah literasi keuangan dan pengendalian diri terhadap pengelolaan keuangan pribadi karyawan.

1. Manfaat Teoritis

Dari penelitian ini diharapkan dapat memberikan manfaat teoritis mengenai pengaruh literasi keuangan dan pengendalian diri bagi karyawan laki-laki dan perempuan yang ada di PT Gramedia cabang Padang. Khususnya terhadap perbedaan perilaku keuangan laki-laki dan perempuan dalam mengatur dan mengelola pendapatan dan pengeluaran pribadinya.

6 2. Manfaat Praktis

a. Bagi Peneliti, penelitian ini memberikan manfaat bagi peneliti dan untuk peneliti selanjutnya sebagai acuan dan sumber informasi dalam bidang pengelolaan keuangan pribadi agar keuangan pribadinya menjadi lebih baik.

b. Bagi Karyawan, penelitian ini memberikan manfaat bagi karyawan swasta di PT Gramedia cabang Padang terkait pentingnya literasi keuangan untuk mengendalikan diri terhadap pengelolaan keuangan jangka panjang dan jangka pendek.

c. Bagi Pembaca, untuk para pembaca agar lebih peka terhadap literasi keuangan dan pengendalian diri terhadap pengelolaan keuangan pribadinya sesuai dengan rencana.

7

TELAAH PUSTAKA Literasi Keuangan

Literasi keuangan didefinisikan sebagai pengetahuan konsep keuangan dan risiko, motivasi dan kepercayaan dalam beberapa pengetahuan yang terkait dalam membuat suatu keputusan pada konteks keuangan (Komarudin et al., 2020). Literasi keuangan merupakan pengetahuan yang membahas terkait ilmu keuangan. Oleh karena itu dengan adanya pengetahuan tentang ilmu keuangan ini akan membuat para karyawan swasta tidak mengalami kendala dalam mengambil suatu keputusan keuangannya. Menurut Aswir and Misbah (2018) literasi keuangan memiliki tiga pilar utama yang pertama, mengedepankan program edukasi literasi keuangan maksutnya adalah untuk memberikan edukasi pemahaman yang lebih kepada masyarakat terkait literasi keuangan. Kedua, penguatan terkait infrastruktur literasi keuangan yaitu menyelenggarakan survei dengan tujuan mengetahui seberapa besar tingkat literasi keuangan dan utilitas masyarakat. Ketiga, pengembangan produk dan jasa keuangan bertujuan untuk memaksimalkan literasi keuangan. Jadi literasi keuangan merupakan faktor yang sangat penting untuk mengelola perilaku keuangan menuju kehidupan yang baik di masa yang akan datang (Of, 2022).

Literasi keuangan sangat diperlukan dalam kehidupan seseorang, untuk mengontrol dan mengelola keuangan pribadinya. Literasi ini memiliki hubungan yang erat dengan manajemen keuangan, karena semakin tinggi tingkat literasi seseorang maka semakin baik pula manajemen keuangannya (Arianti, 2021). Dengan adanya literasi keuangan ini juga memberikan pengaruh yang positif terhadap perilaku keuangan individu itu sendiri seperti membayar tagihan dengan tepat waktu. Menurut (Arianti, 2021) literasi keuangan juga membantu dalam meningkatkan kualitas pelayanan keuangan dan berkontribusi untuk pertumbuhan ekonomi suatu negara.

Melihat literasi keuangan dari sudut pandang karyawan swasta sebagai orang yang mengerti akan keuangan pribadinya mungkin lebih mudah dalam membuat suatu keputusan dalam mengkonsumsi suatu barang.

8

Literasi keuangan juga merupakan suatu pengetahuan, keterampilan dan keyakinan bahwa kualitas pengambilan keputusan terhadap pengelolaan keuangan menjadi capaian untuk kesejahteraan jangka panjang (Arianti, 2021). Sikap atau perilaku keuangan merupakan sesuatu yang mendasari literasi keuangan, karena jika seseorang tidak memiliki sikap atau perilaku terhadap keuangannya makan akan mengalami kesulitan dalam mengelola keuangannya dan tidak dapat mencapai tujuan keuangan yang baik (Arianti, 2021). Dan kita juga perlu mengetahui kondisi keuangan pribadi kita, untuk mempermudah kita dalam mengelola keuangan seperti, pengeluaran pribadi. Menabung merupakan salah satu cara yang dapat dilakukan dalam mengelola keuangan untuk mencapai tujuan keuangan yang baik di jangka panjang. Selain menabung dapat memberikan dampak yang baik untuk keuangan jangka panjang, sebaiknya kita juga memikirkan asuransi untuk mengurangi resiko di jangka panjang. Maka dari itu, asuransi sangat bermanfaat untuk mengurangi kekhawatiran akibat peristiwa atau kejadian yang belum pasti (Wahono & Leng, 2022).

Konsep literasi keuangan yang akan digunakan dalam penelitian ini adalah perilaku keuangan dalam menghemat uang dan pengetahuan tentang keuangan pribadi seperti tabungan dan asuransi yang digunakan.

Pengendalian Diri

Pengendalian diri merupakan suatu kemampuan individu dalam mengatur dan mengontrol perilakunya di saat menginginkan sesuatu (Darwati et al., 2022). Dengan adanya pengendalian diri individu lebih mudah dalam mengambil suatu keputusan dan lebih mudah dalam mengontrol dirinya. Menurut (Nur et al., 2022) pengendalian diri sangat berkaitan dengan pengelolaan keuangan yang lebih baik maka individu tersebut lebih mudah dalam menyusun rencana keuangannya. Semakin tinggi tingkat pengendalian diri individu maka berpengaruh kepada pengendalian tingkah laku individu tersebut (Almas, 2019). Menurut Almas (2019) pengendalian diri ini mengacu kepada kemampuan individu dalam mengendalikan pikiran, emosi dan perilakunya. Pengendalian tingkah laku individu mengandung makna yaitu dalam

9

melakukan sesuatu individu sebaiknya mempertimbangkan keputusan mana yang sebaiknya dipilih (Fattah, Indriayu, 2018).

Pengendalian diri adalah tindakan individu dalam mengendalikan kebiasaan atau keinginan yang dilakukannya untuk mengarahkan perilakunya menjadi lebih baik (Abdullah et al., 2021). Pengendalian diri ini termasuk ke dalam bagian psikologis seseorang dengan tujuan untuk menentukan perilaku nya. Terdapat 3 jenis pengendalian diri menurut Fattah, Indriayu, (2018) yang pertama Over Control, pengendalian diri seseorang yang terlalu berlebihan. Kedua, Under Control, kecenderungan individu dalam melepaskan sesuatu tanpa pikir panjang. Dan yang ketiga, Appropriate Control, pengendalian diri yang membuat individu dapat mengontrol diri secara tepat. Dari beberapa definisi diatas dapat diberi kesimpulan bahwa pengendalian diri itu merupakan suatu kemampuan individu dalam mengambil suatu keputusan dengan bijak, sehingga dapat memberikan dampak yang baik untuk mencapai tujuan sesuai dengan keinginannya (Abdullah et al., 2021). Oleh karena itu, dengan adanya pengendalian diri yang baik makan individu dapat mengatur perilakunya dan menggunakan uang dengan bijak. Menurut Asisi (2020) terdapat 3 indikator dalam pengendalian diri yaitu kontrol perilaku, kesiapan terhadap suatu respon secara langsung mempengaruhi sesuatu yang tidak menyenangkan.

Kontrol kognitif, kemampuan individu dalam mengontrol informasi yang tidak dikehendaki. Dan kontrol keputusan, kemampuan untuk memilih hasil atau suatu tindakan berdasarkan yang diyakini.

Dengan adanya pengendalian diri dapat mempermudah individu dalam membuat perencanaan keuangan agar pengelolaan keuangan pribadinya terencana dengan baik dan terhindar dari masalah keuangan. Oleh karena itu pentingnya pengendalian diri untuk menghindari dari perilaku konsumtif (Ibrahim & Nurdin, 2022). Karena dengan adanya perilaku yang konsumtif membuat individu menggunakan segala cara agar keinginannya terpenuhi, seperti melakukan peminjaman uang ke pihak lain atau yang biasa disebut dengan hutang.

Pengendalian diri ini juga mempermudah individu dalam melakukan investasi, karena dengan

10

adanya pengendalian diri individu lebih memikirkan jangka panjang dibandingkan jangka pendek.

Konsep pengendalian diri yang digunakan dalam penelitian ini adalah kemampuan mengontrol diri dengan membuat perencanaan keuangan pribadi, hutang dan investasi yang digunakan.

Jenis Kelamin

Jenis Kelamin merupakan perbedaan antara laki-laki dan perempuan dan salah satu kategori dasar dalam kehidupan sosial (Sa’adah et al., 2021). Pada umumnya terdapat perbedaan fisik antara laki-laki dan perempuan dan tidak dapat dipungkiri. Terdapat teori menurut Sri Sundari Sasongko yaitu: (1) Teori Nurture, merupakan hasil kontruksi yang terjadi pada sosial budaya dapat membedakan peran laki-laki dan perempuan. (2) Teori Nature, bahwa laki-laki dan perempuan ini merupakan suatu kodrat secara universal yang tidak dapat berubah. (3) Teori Equilibrum, adanya keseimbangan dan keharmonisan antara laki-laki dan perempuan (Yunita, 2020). Dalam kehidupan sehari-hari gender ini sangat berpengaruh penting dalam menentukan keputusan keuangan pribadi. Karena antara laki-laki dan perempuan ini memiliki perbedaan dalam mengelola keuangan pribadi mereka. Adanya perbedaan kebutuhan laki-laki dan perempuan sangat berdampak pada parilaku individu tersebut dalam mengelola keuangan pribadinya (Wati, 2020).

Antara laki-laki dan perempuan ini terdapat perbedaan dalam tingkat literasi keuangan, seperti lebih tingginya tingkat literasi laki-laki di bandingkan perempuan, karena pola pikir laki- laki yang lebih logis daripada perempuan (Yunita, 2020). Laki-laki dengan pemikirannya yang logis dapat memberikan dampak yang sangat baik untuk keuangan jangka panjang. Terdapat perbedaan tanggung jawab dan peran yang ada antara laki-laki dan perempuan. Contohnya seperti perempuan biasanya bertugas untuk mengurusi urusan rumah tangga sedangkan laki-laki biasanya bertugas untuk urusan di luar rumah. Selain itu, perempuan juga memiliki sifat lebih konsumtif dibandingkan laki-laki dalam kehidupan sehari-hari. Tetapi dengan adanya perbedaan

11

pengelolaan keuangan antara laki-laki dan perempuan ini dapat memberikan dampak yang sangat baik untuk kehidupan jangka panjang maupun jangka pendek (Suzanna, L, Yossi, S, dan Rasyidah, 2022). Perbedaan peran ini dilekatkan pada laki-laki dan perempuan karena adanya kebiasaan atau kebudayaan yang sering dilakukan.

Konsep jenis kelamin yang digunakan dalam penelitian ini adalah perbedaan kebutuhan dan kesetaraan antara laki-laki dan perempuan dalam mengelolaan keuangan pribadi.

Pengelolaan Keuangan Pribadi

Pengelolaan keuangan merupakan kemampuan seseorang dalam mengatur keuangan dalam hidupnya agar digunakan dengan bijak sesuai dengan rencana (Sari & Listiadi, 2021).

Menurut Hariwijaya and Rita (2018) pengelolaan keuangan merupakan suatu rencana dalam mengendalikan keuangan pribadi untuk membentuk rencana keuangan jangka panjang. Dengan adanya pengelolaan keuangan yang tinggi akan menjadikan individu tersebut memiliki rencana untuk mengatur keuangan pribadinya dengan baik. Oleh karena itu, perilaku pengelolaan keuangan sangat erat kaitannya dengan pendapatan dan pengeluaran pribadi di masa yang akan datang (Husna & Lutfi, 2021). Diharapkan dengan adanya pengendalian diri membuat individu bertanggung jawab atas pendapatan dan pengeluaran keuangan pribadinya.

Pengelolaan keuangan ini adalah bagian dari suatu kegiatan manajemen dalam mengatur keuangan pribadi untuk memenuhi kebutuhan hidupnya dengan mengelola keuangan secara sistematis (Putri & Lestari, 2019). Pengelolaan keuangan juga merupakan kebiasaan individu untuk melakukan perencanaan terhadap penggunaan dan pengeluaran dana pribadinya (Of, 2022). Menurut (Aswir & Misbah, 2018) kesalahan dalam pengelolaan keuangan ini adalah tidak memikirkan kebutuhan jangka panjang. Oleh dari itu, hutang piutang muncul dan mengganggu kenyaman dalam hidup individu tersebut. Untuk mengelola keuangan pribadi karyawan hendaknya memiliki anggaran pendapatan maupun pengeluaran agar dapat mengatur keuangan pribadinya dengan baik. Dengan adanya rencana anggaran keuangan yang baik maka, individu tersebut dapat menyisihkan sebagian pendapatannya untuk memikirkan jangka panjang, seperti

12

tabungan dan persiapan dana darurat. Selain untuk jangka panjang anggaran juga sangat mempengaruhi individu dalam mengontrol pembelian barang ataupun pengeluaran keuangan pribadi.

Dalam pengelolaan keuangan juga ada perbedaan cara pengelolaan keuangan antara laki- laki dan perempuan. Perbedaan pengelolaan keuangan antara laki-laki dan perempuan ini yaitu dari tanggung jawab dan fungsinya (Yunita, 2020). Dalam pengelolaan keuangan pribadi laki- laki lebih cenderung berani dalam mengambil suatu risiko dibandingkan dengan perempuan. Dan dari segi prioritas laki-laki dan perempuan memiliki perbedaan dalam pengeluarannya seperti, perempuan lebih memikirkan pengeluaran secara keseluruhan sedangkan laki-laki cenderung memikirkan diri sendiri. Meskipun ada perbedaan antara laki-laki dan perempuan dalam mengelola keuangan pribadi, tidak bisa dipungkiri bahwa kebutuhan dan keinginan setiap individu itu berbeda beda. Oleh karena itu pentingnya ada perencanaan keuangan pribadi agar mempermudah dalam mengatur keuangan sesuai dengan yang direncanakan.

Terdapat beberapa faktor yang dapat mempengaruhi pengelolaan keuangan pribadi yaitu:

(1) pengetahuan keuangan atau yang biasa disebut dengan literasi keuangan, menjadi salah satu faktor yang dapat menimbulkan masalah dalam pengelolaan keuangan pribadi. (2) pengalaman keuangan, bisa dijadikan sebagai modal dalam mengatur keuangan pribadi jangka panjang. (3) sikap keuangan, dengan adanya sikap keuangan akan meminimalisir masalah dalam keuangan pribadi. (4) tingkat pendidikan, dengan adanya pendidikan yang memadai maka individu lebih mudah dalam memahami cara pengeloaan keuangan pribadi (Yulistia, 2018).

Konsep pengelolaan keuangan yang digunakan dalam penelitian ini adalah membuat anggaran, merencanakan tabungan masa depan, dan pembelian barang atau pengeluaran pribadi.

13 PENGEMBANGAN HIPOTESIS

Pengaruh Literasi Keuangan terhadap Pengelolaan Keuangan Pribadi

Literasi keuangan memiliki dampak yang sangat besar kepada perilaku keuangan seseorang. Semakin tinggi tingkat literasi keuangan seseorang maka dapat mempengaruhi cara individu tersebut mengelola keuangan pribadinya (Assyfa, 2020). Dengan memahami pentingnya literasi keuangan maka lebih mempermudah individu dalam meningkatkan kesejahteraan dalam hidupnya. Karena individu bisa mengelola keuangan pribadinya dengan lebih terencana dan lebih memikirkan jangka panjang. Individu mampu memilih keputusan keuangan yang baik untuk menunjuk bahwa perilaku pengelolaan keuangannya berjalan dengan tepat. Menurut Humaira (2018) menyatakan bahwa literasi keuangan berpengaruh positif terhadap pengelolaan keuangan pribadi. Kisti Paramita, Wahyudi (2020) juga berpendapat bahwa literasi keuangan memberikan pengaruh yang sangat signifikan terhadap pengelolaan keuangan pribadi. Menurut (Sugiharti &

Maula, 2019) bahwa literasi keuangan memberikan pengaruh terhadap pengelolaan keuangan dalam mengambil keputusan berbelanja. Yunita, (2020) menyebutkan bahwa literasi keuangan merupakan suatu tingkat pengetahuan atau sikap untuk meningkatkan keputusan dan pengelolaan keuangan pribadi menjadi lebih baik. Kerena literasi keuangan ini memiliki hubungan yang sangat erat dengan pengelolaan keuangan pribadi jadi dapat disimpulkan hipotesis yang akan digunakan sebagai berikut:

H1: Literasi keuangan berpengaruh positif terhadap pengelolaan keuangan pribadi.

Pengaruh Pengendalian Diri terhadap Pengelolaan Keuangan Pribadi

Wicaksono and Nuryana (2020) berpendapat bahwa pengendalian diri memberikan pengaruh yang positif dan signifikan terhadap perilaku keuangan. Artinya pengendalian diri ini difungsikan untuk mengontrol pengelolaan keuangan pribadi dalam mematuhi aturan dan menyesuaikan dengan kemampuan diri. Maka dari itu, pengendalian diri dalam pengelolaan keuangan merupakan suatu strategi yang digunakan individu dalam mengatur keuangannya agar

14

tidak mengalami masalah seperti pemborosan dan perilaku konsumtif. Menurut Aswir & Misbah, (2018) bahwa pengendalian diri terhadap perilaku pengelolaan keuangan memberikan pengaruh yang sangat signifikan. Pengendalian diri berperan penting dalam mengelolaan keuangan pribadi agar terhindar dari perilaku konsumtif (Ibrahim & Nurdin, 2022). (Fattah, Indriayu, 2018) menyatakan bahwa dengan adanya pengendalian diri yang baik maka individu tersebut dapat mengambil keputusan dalam pengelolaan keuangan pribadinya dengan baik dan benar. Sejalan dengan penelitian yang dilakukan oleh (Rosa & Listiadi, 2020) menyebutkan bahwa dengan adanya pengendalian diri dalam pengelolaan keuangan pribadi maka dapat mempermudah individu tersebut mencapai keberhasilan dalam manajemen keuangan pribadinya. Karena dengan adanya kontrol diri dapat membuat individu menahan keinginan yang tidak terlalu penting. Jadi berdasarkan penjelasan diatas dapat disimpulkan hipotesis yang akan digunakan sebagai berikut:

H2: Pengendalian diri berpengaruh positif terhadap pengelolaan keuangan pribadi.

Jenis Kelamin Memoderasi Hubungan Literasi Keuangan terhadap Pengelolaan Keuangan Pribadi

Dalam masalah keuangan, laki-laki dan perempuan memiliki motivasi yang sangat berbeda (Masdupi et al., 2019). Terdapatnya perbedaan pemahaman tentang literasi keuangan dalam mengelola keuangan pribadi. Tetapi dengan adanya perbedaan tersebut dapat memberikan dampak yang baik untuk kehidupan jangka panjang maupun jangka pendek (Suzanna, L, Yossi, S, dan Rasyidah, 2022). Literasi keuangan juga dapat mempengaruhi laki-laki dan perempuan dalam mengelola keuangan pribadi (Yunita, 2020). Pengelolaan keuangan pribadi yang baik dapat dipengaruhi oleh literasi keuangan, maka dari itu dapat mempermudah individu dalam mengambil suatu kepurusan keuangan (Sugiharti & Maula, 2019). Jadi berdasarkan penjelasan diatas dapat disimpulkan hipotesis yang akan digunakan sebagai berikut:

H3: Jenis kelamin memoderasi pengaruh literasi keuangan terhadap pengelolaan keuangan pribadi.

15

Jenis Kelamin Memoderasi Pengaruh Pengendalian Diri terhadap Pengelolaan Keuangan Pribadi

Dalam kehidupan sehari-hari laki-laki dan perempuan sangat berperan penting dalam mengambil suatu keputusan (Suzanna, L, Yossi, S, dan Rasyidah, 2022). Jenis kelamin sangat berpengaruh dalam perilaku keuangan individu (Masdupi et al., 2019). Laki-laki dan perempuan juga dapat mempengaruhi cara pikir individu dalam mengendalikan diri terhadap perencanaan keuangan, karena cara pikir antara laki-laki dan perempuan memiliki perbedaan dari tanggung jawabnya (Novita Sari, 2021). Pengendalian diri sangat dibutuhkan individu dalam mengelola keuangan pribadinya (Novita Sari, 2021). Jadi berdasarkan penjelasan diatas dapat disimpulkan hipotesis yang akan digunakan sebagai berikut:

H4: Jenis kelamin memoderasi pengendalian diri terhadap pengelolaan keuangan pribadi.

16 Gambar 2.1 Kerangka Konseptual

H1

H2

H3 H4 Literasi Keuangan

(X1)

Pengendalian Diri (X2)

Pengelolaan Keuangan Pribadi (Y)

Jenis Kelamin (Z)

17

METODOLOGI PENELITIAN Jenis Penelitian

Penelitian ini menggunakan deskriptif kuantitatif adalah suatu cara untuk meneliti dan menjelaskan dari fenomena yang terjadi dengan menggunakan angka-angka (Sulistyawati et al., 2022). Pendekatan kuantitatif dengan menggunakan metode deskriptif dan verifikatif untuk membantu menganalisis data dan fakta yang telah diperoleh dengan metode pengumpulan data primer dengan responden kayawan PT Gramedia cabang Padang di bagian penjualan.

Analisis deskriptif adalah bentuk analisis data yang menguji tentang generalisasi hasil penelitian berdasarkan sampel. Hasil analisis yang didapatkan dalam penelitian ini bisa digeneralisasikan atau tidak jadi, jika hasil hipotesis (Ha) yang ditemukan diterima artinya penelitian ini dapat digeneralisasikan (Komarudin et al., 2020). Dari penelitian ini terdapat variabel bebas X1, X2, variabel moderasi Z dan variabel terikat Y hasil yang didapatkan dari responden akan diukur dengan skala likert.

Populasi dan Sampel

Populasi merupakan suatu objek atau subjek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang dapat digunakan menjadi sampel. Populasi dalam penelitian ini adalah para karyawan PT Gramedia cabang Padang bagian penjualan. Adapun sampel yang digunakan di dalam penelitian ini sesuai dengan karakteristik sebagai berikut:

Tabel 3.1

Karakteristik Populasi

Kategori Karakteristik

Jenis Kelamin Laki-laki

Perempuan

Usia <20

18

21 – 30

31 – 40

41 – 50

>50

Tingkat Pendidikan SD

SMP

SMA

Perguruan Tinggi

Pendapatan < Rp 2.500.000

Rp 2.500.001 – Rp 3.500.000

Rp 3.500.001 – Rp 4.500.000

Rp 4.500.001 – Rp 5.500.000

> Rp 5.500.001

Rumus Slovin:

n = jumlah sampel yang dicari N = jumlah populasi

e = margin error

n = =

= 60 orang.

Berdasarkan perhitungan yang dijabarkan di atas dapat diketahui bahwa dengan tingkat margin error 5% adalah sebanyak 60 responden maka sampel yang akan digunakan ini dianggap resprentative secara teknis.

19 Jenis dan Teknik Pengumpulan Data

Penelitian ini menguji hipotesis melalui pengumpulan data dilapangan dengan melakukan penyebaran kuesioner (angket) secara online melalui google form atau wawancara kepada responden yang sudah termasuk ke dalam kualifikasi penelitian. Hasil kuesioner yang didapatkan akan diolah menjadi perolehan data responden dan mengetahui hubungan variabel dengan variabel lainnya. dalam penelitian ini khususnya mengkaji variabel yaitu pengaruh literasi keuangan, pengendalian diri sebagai variabel independen dan pengelolaan keuangan pribadi sebagai variabel dependen dan gender sebagai varaibel mediasi. Penelitian ini menggunakan pendekatan kuantitatif dengan menggunakan data primer.

Tabel 3.2

Pemberian Skor Berdasarkan Skala Likert

Keterangan Skor

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

20 Definisi Operasional

Definisi Operasional dalam penelitian ini dapat dijelaskan pada tabel 3.3 sebagai berikut:

Tabel 3.3

Definisi Operasional Variabel

No Variabel Definisi Indikator Skala

Pengukuran 1. Literasi

Keuangan (X1)

Merupakan suatu pengetahuan

seseorang dalam memahami

kemampuannya dalam mengelola keuangan pribadi (Abdullah et al., 2021).

Perilaku keuangan ( cara menghemat keuangan, membayar kewajiban yang harus dibayar)

Pengetahuan tentang keuangan pribadi seperti tabungan

Asuransi yang digunakan

Likert

2. Pengendalian Diri (X2)

Merupakan suatu tingkah laku seseorang dalam

mengambil suatu keputusan (Komarudin et al., 2020).

Mengontrol diri

Hutang

Investasi yang digunakan

Likert

3. Jenis Kelamin (Z)

Merupakan perbedaan antara laki-laki

Perbedaan kebutuhan

Kesetaraan laki-laki dan perempuan

Likert

21 dan perempuan dan salah satu kategori dasar dalam sosial (Sa’adah et al., 2021).

4. Pengelolaan Keuangan Pribadi (Y)

Merupakan suatu proses dalam

mengatur dan mengelola keuangan pribadi

(Yunita, 2020).

Membuat anggaran

Merencanakan

tabungan masa depan

Pembelian atau pengeluaran

keuangan pribadi

Likert

Teknik Analisis Data

Teknik penelitian yang akan digunakan dalam penelitian ini adalah teknik kuantitatif dengan menggunakan pendekatan teknik analisis data primer. Dengan mengukur uji analisis deskriptif variabel, uji asumsi klasik, uji hipotesis dan uji moderasi MRA.

Uji Validitas

Uji Validitas ini digunakan untuk mengukur valid atau tidaknya pertanyaan-pertanyaan yang ada dalam kuesioner. Uji validitas ini merupakan alat pengujian terhadap suatu objek dalam penelitian. Pengukuran dengan menggunakan r hitung (pearson correlation) sebagai perbandingan dengan uji korelasi dengan r tabel. Kuesioner dinyatakan valid apabila r yang dihasilkan lebih besar dari r tabel. Pengujian r hitung dapat menggunakan SPSS dan r tabel dengan memperhatikan jumlah responden.

22 Uji Reliabilitas

Uji Reliabilitas digunakan untuk menetapkan instrumen dalam kuesioner dan dapat digunakan lebih dari satu kali, atau bisa dikatakan pengujian ini untuk mengetahui konsistensi dan keadaan alat ukur pada saat digunakan untuk mengukur objek lebih dari sekali pada objek yang sama. Kuesioner dapat dikatakan reliabel apabila batas realitasnya minimal 0,6. Jika koefisien alpha > 0,6 maka pertanyaan dalam kuesioner layak digunakan (reliable). Jika koefisien alpha mengujian < 0,6 maka pertanyaan dalam kuesioner tidak layak digunakan (tidak reliable).

Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi linear berganda terhadap hipotesis penelitian, peneliti akan menggunakan uji asumsi klasik dari data yang akan diolah sebagai berikut:

Uji Normalitas

Uji normalitas digunakan untuk menguji model regresi, apakah variabel residual memiliki distribusi normal. Uji t dan F berasumsi bahwa residual akan mengikuti distribusi yang normal. Untuk mengetahuinya maka akan dilakukan uji kolmogorov-Smirnov Test. Jika memiliki nilai Asymp (sig.) >0,05 maka data terdistribusi normal (Komarudin et al., 2020).

Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah di dalam model analisis regresi terdapat korelasi antara variabel independen. Oleh karena itu, dapat diuji dengan melihat nilai VIF pada variabel independen. Jika nilai tolerance dan VIF diatas 10 maka menggunakan nilai Cuttof. Dan jika nilai < 10 maka bebas dari gejala multikolinieritas.

23 Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan acara yang sering digunakan apakah suatu model tersebut terbebas dari masalah heteroskedastisitas atau tidak dengan melihat pada Scatter Plot dan apakah residual tersebut memiliki pola tertentu atau tidak. Karena pola yang tidak jelas tersebut dapat menentukan bahwa tidak terjadi heteroskedastisitas. Banyak metode yang dapat digunakan untuk menguji heteroskedastisitas yaitu dengan melakukan Uji White, Uji Park dan Uji Glejser.

UJI HIPOTESIS Uji t

Uji t atau uji parsial dimaksudkan untuk menguji hipotesis penelitian secara parsial dua variabel independen dan variabel dependen. Uji t menguji hipotesis secara terpisah untuk mengetahui apakah dalam model regresi variabel independen X secara parsial berpengaruh terhadap variabel Y.

Uji F

Uji F atau uji simultan dimaksudkan untuk menguji hipotesis penelitian pada semua variabel secara bersamaan. Variabel yang akan diuji yaitu: Literasi keuangan sebagai variabel X1, Pengendalian diri sebagai variabel X2, dan Pengelolaan keuangan sebagai variabel Y secara simultan (Komarudin et al., 2020).

24 Moderated Regression Analysis (MRA)

Uji yang digunakna untuk mengetahui apakah variabel yang digunakan dalam penelitian dapat memperkuat atau memperlemah hubungan antara variabel independen dengan variabel dependen. Dengan persamaan untuk menguji moderasi:

Y = a + b1X1 + b2X2 + b3X1.Z + b4X2.Z + e Keterangan:

Y = Pengelolaan Keuangan

a = Konstanta

b1, b2, b3, b4 = Koefisien regresi masing-masing variabel bebas X1 = Literasi Keuangan

X2 = Pengendalian Diri

Z = Jenis Kelamin

X1.Z = Hubungan literasi keuangan dengan jenis kelamin X2.Z = Hubungan Pengendalian diri dengan jenis kelamin e = Error

25

HASIL DAN PEMBAHASAN Hasil Deskriptif Variabel Penelitian

Penelitian ini menggunakan empat variabel yang diujikan kepada responden, dimana masing-masing variabel tesrebut diuji pengaruhnya terhadap satu sama lain. Terdapat dua variabel independen, satu variabel mediasi atau intervening dan satu variabel dependen.

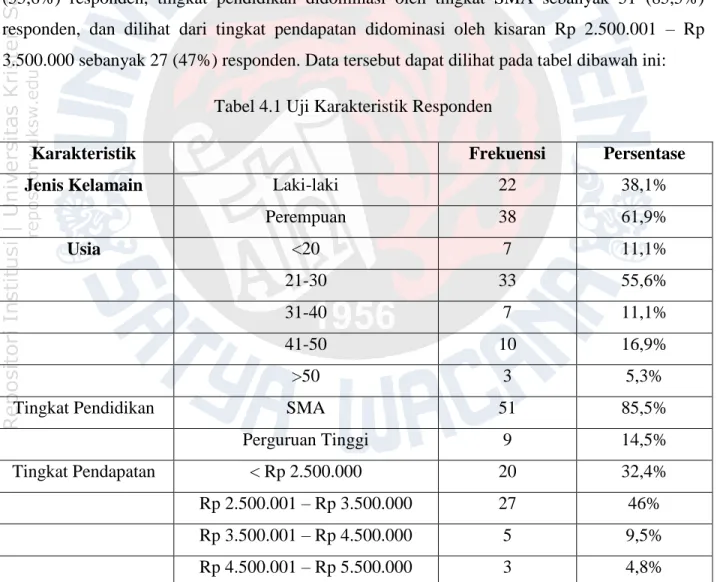

Penelitian ini dilakukan kepada 60 responden di PT Gramedia Cabang Padang bagian penjualan dan diperoleh hasil sebagai berikut dilihat dari jenis kelamin yang didominasi oleh perempuan sebanyak 38 (61,9%) responden, usia didominasi oleh kisaran umur 21-30 tahun sebanyak 33 (55,6%) responden, tingkat pendidikan didominasi oleh tingkat SMA sebanyak 51 (85,5%) responden, dan dilihat dari tingkat pendapatan didominasi oleh kisaran Rp 2.500.001 – Rp 3.500.000 sebanyak 27 (47%) responden. Data tersebut dapat dilihat pada tabel dibawah ini:

Tabel 4.1 Uji Karakteristik Responden

Karakteristik Frekuensi Persentase

Jenis Kelamain Laki-laki 22 38,1%

Perempuan 38 61,9%

Usia <20 7 11,1%

21-30 33 55,6%

31-40 7 11,1%

41-50 10 16,9%

>50 3 5,3%

Tingkat Pendidikan SMA 51 85,5%

Perguruan Tinggi 9 14,5%

Tingkat Pendapatan < Rp 2.500.000 20 32,4%

Rp 2.500.001 – Rp 3.500.000 27 46%

Rp 3.500.001 – Rp 4.500.000 5 9,5%

Rp 4.500.001 – Rp 5.500.000 3 4,8%

26

< Rp 5.500.001 5 7,3%

Sumber: Data Primer diolah, tahun 2023 (Lampiran)

Pengelolaan data karakteristik responden menggunakan SPSS bertujuan untuk mengetahui jumlah responden yang terlibat dengan masing-masing karakteristik serta menunjukkan bahwa penelitian ini dilakukan dengan baik.

UJI STATISTIK DESKRIPTIF

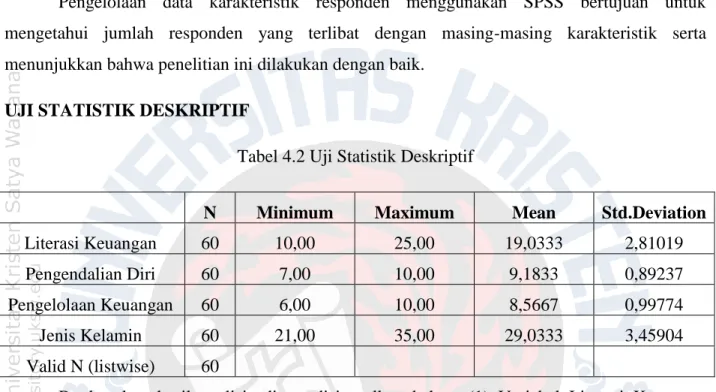

Tabel 4.2 Uji Statistik Deskriptif

N Minimum Maximum Mean Std.Deviation

Literasi Keuangan 60 10,00 25,00 19,0333 2,81019

Pengendalian Diri 60 7,00 10,00 9,1833 0,89237

Pengelolaan Keuangan 60 6,00 10,00 8,5667 0,99774

Jenis Kelamin 60 21,00 35,00 29,0333 3,45904

Valid N (listwise) 60

Berdasarkan hasil analisis diatas disimpulkan bahwa (1) Variabel Literasi Keuangan mempunyai nilai rata-rata (mean) sebesar 19,0333 dengan nilai simpangan baku sebesar 2,81, nilai simpangan baku lebih kecil dari mean yang berarti variabel X1 bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 10 dan 25. (2) Variabel Pengelolaan Keuangan mempunyai nilai rata-rata (mean) sebesar 9,1833 dengan nilai simpangan baku sebesar 0,89 nilai simpangan baku lebih kecil dari mean yang berarti variabel X2 bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 7 dan 10. (3) Variabel Pengelolaan Keuangan mempunyai nilai rata-rata (mean) sebesar 8,5667 dengan nilai simpangan baku sebesar 0,99 nilai simpangan baku lebih kecil dari mean yang berarti variabel Y bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 6 dan 10. (4) Variabel Jenis Kelamin mempunyai nilai rata-rata (mean) sebesar 29,0333 dengan nilai simpangan baku sebesar 3,45 nilai simpangan baku lebih kecil dari mean yang berarti variabel Z bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 21 dan 35.

27

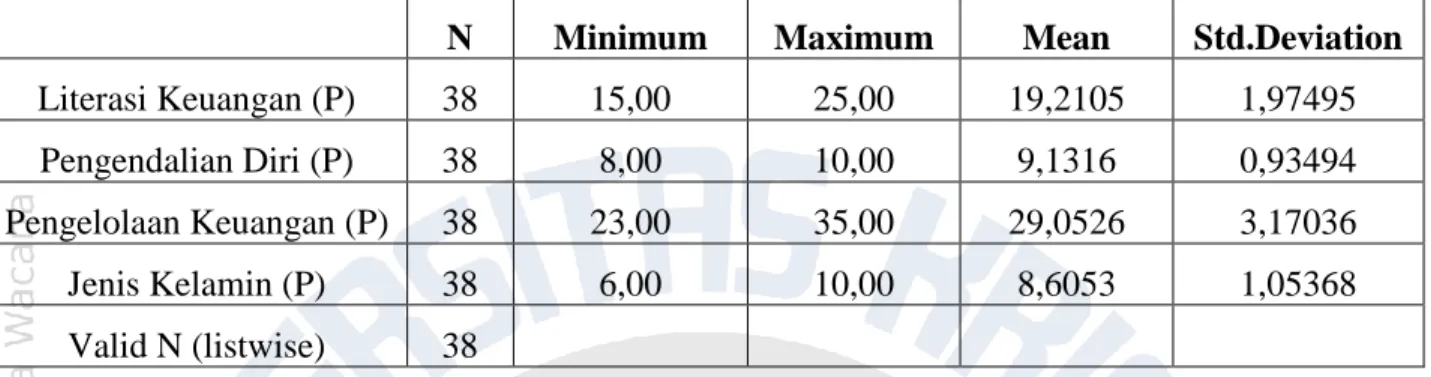

Tabel 4.3 Uji Statistik Deskriptif (Perempuan)

N Minimum Maximum Mean Std.Deviation

Literasi Keuangan (P) 38 15,00 25,00 19,2105 1,97495

Pengendalian Diri (P) 38 8,00 10,00 9,1316 0,93494

Pengelolaan Keuangan (P) 38 23,00 35,00 29,0526 3,17036

Jenis Kelamin (P) 38 6,00 10,00 8,6053 1,05368

Valid N (listwise) 38

Berdasarkan hasil analisis diatas disimpulkan bahwa (1) Variabel Literasi Keuangan (P) mempunyai nilai rata-rata (mean) sebesar 19,2105 dengan nilai simpangan baku sebesar 1,97 nilai simpangan baku lebih kecil dari mean yang berarti variabel X1 bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 15 dan 25. (2) Variabel Pengelolaan Keuangan (P) mempunyai nilai rata-rata (mean) sebesar 9,1316 dengan nilai simpangan baku sebesar 0,93 nilai simpangan baku lebih kecil dari mean yang berarti variabel X2 bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 8 dan 10. (3) Variabel Pengelolaan Keuangan (P) mempunyai nilai rata-rata (mean) sebesar 29,0526 dengan nilai simpangan baku sebesar 3,17 nilai simpangan baku lebih kecil dari mean yang berarti variabel Y bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 23 dan 25. (4) Variabel Jenis Kelamin (P) mempunyai nilai rata-rata (mean) sebesar 8,6053 dengan nilai simpangan baku sebesar 1,05 nilai simpangan baku lebih kecil dari mean yang berarti variabel Z bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 6 dan 10.

28

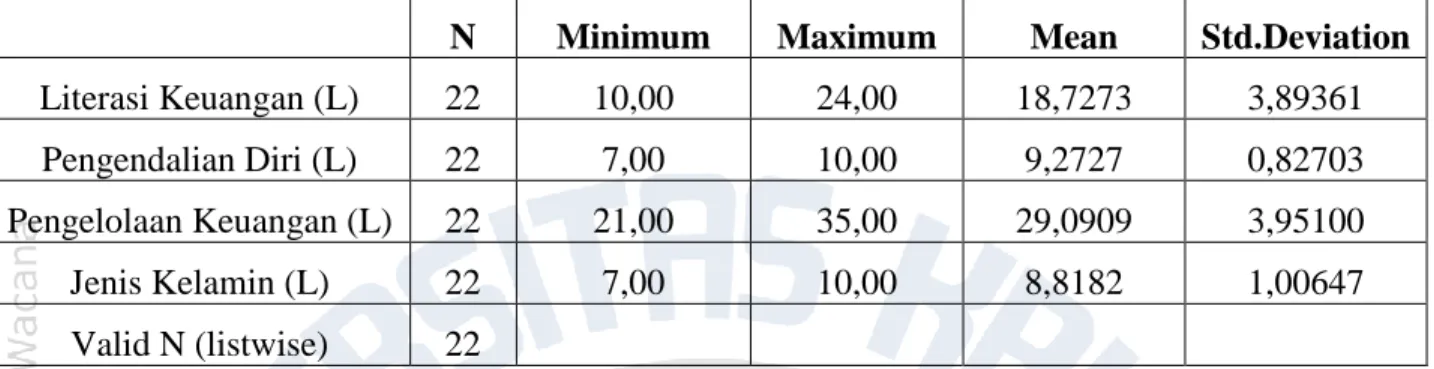

Tabel 4.4 Uji Statistik Deskriptif (Laki-laki)

N Minimum Maximum Mean Std.Deviation

Literasi Keuangan (L) 22 10,00 24,00 18,7273 3,89361

Pengendalian Diri (L) 22 7,00 10,00 9,2727 0,82703

Pengelolaan Keuangan (L) 22 21,00 35,00 29,0909 3,95100

Jenis Kelamin (L) 22 7,00 10,00 8,8182 1,00647

Valid N (listwise) 22

Berdasarkan hasil analisis diatas disimpulkan bahwa (1) Variabel Literasi Keuangan (L) mempunyai nilai rata-rata (mean) sebesar 18,7273 dengan nilai simpangan baku sebesar 3,89 nilai simpangan baku lebih kecil dari mean yang berarti variabel X1 bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 10 dan 24. (2) Variabel Pengelolaan Keuangan (L) mempunyai nilai rata-rata (mean) sebesar 9,2727 dengan nilai simpangan baku sebesar 0,82 nilai simpangan baku lebih kecil dari mean yang berarti variabel X2 bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 7 dan 10. (3) Variabel Pengelolaan Keuangan (L) mempunyai nilai rata-rata (mean) sebesar 29,0909 dengan nilai simpangan baku sebesar 3,95 nilai simpangan baku lebih kecil dari mean yang berarti variabel Y bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 21 dan 35. (4) Variabel Jenis Kelamin (L) mempunyai nilai rata-rata (mean) sebesar 8,8182 dengan nilai simpangan baku sebesar 1,00 nilai simpangan baku lebih kecil dari mean yang berarti variabel Z bersifat homogen tidak bervariasi, sedangkan nilai minimum dan maximum sebesar 7 dan 10.

29 UJI VALIDITAS DAN RELIABILITAS

Pada tahap yang apaling utama dilakukan adalah melakukan uji validitas dan uji reliabilitas untuk mamastikan bahwa data yang di peroleh sesuai dan akurat.

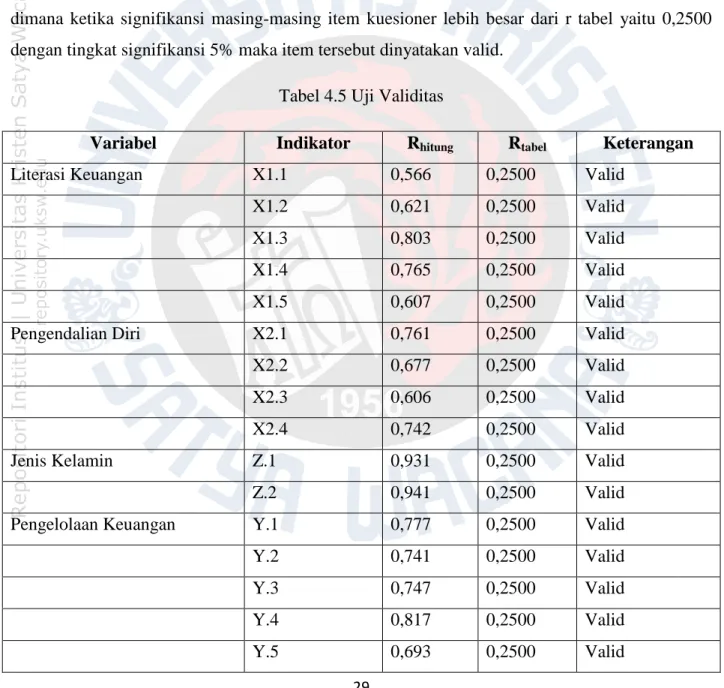

Hasil Uji Validitas

Uji validitas pada penelitian ini menggunakan pendekatan Pearson Product Moment dimana ketika signifikansi masing-masing item kuesioner lebih besar dari r tabel yaitu 0,2500 dengan tingkat signifikansi 5% maka item tersebut dinyatakan valid.

Tabel 4.5 Uji Validitas

Variabel Indikator Rhitung Rtabel Keterangan

Literasi Keuangan X1.1 0,566 0,2500 Valid

X1.2 0,621 0,2500 Valid

X1.3 0,803 0,2500 Valid

X1.4 0,765 0,2500 Valid

X1.5 0,607 0,2500 Valid

Pengendalian Diri X2.1 0,761 0,2500 Valid

X2.2 0,677 0,2500 Valid

X2.3 0,606 0,2500 Valid

X2.4 0,742 0,2500 Valid

Jenis Kelamin Z.1 0,931 0,2500 Valid

Z.2 0,941 0,2500 Valid

Pengelolaan Keuangan Y.1 0,777 0,2500 Valid

Y.2 0,741 0,2500 Valid

Y.3 0,747 0,2500 Valid

Y.4 0,817 0,2500 Valid

Y.5 0,693 0,2500 Valid

30

Y.6 0,835 0,2500 Valid

Y.7 0,819 0,2500 Valid

Berdasarkan hasil uji validitas tersebut dapat disimpulkan bahwa seluruh item variabel independen, moderasi dan dependen dapat dinyatakan valid. Karena nilai r hitung lebih besar dibandingkan dengan r tabel (0,2500) dengan tingkat signifikansi 5%.

Hasil Uji Reliabilitas

Tahap selanjutnya yaitu melakukan uji reliabilitas untuk mengetahui kualitas data yang diperoleh. Dan untuk mempertegas seberapa besar suatu alat pengukur dapat dipercaya dan konsisten jika digunakan berkali-kali untuk mengukur hal yang sama. Pengujian reliabilitas ini menggunakan uji Cronbach’s Alpha > 0,60 berikut hasil uji reliabilitas:

Tabel 4.6 Uji Reliabel

Variabel r alpha r kritis Keterangan

Literasi Keuangan (X1) 0,696 0,60 Reliabel

Pengendalian Diri (X2) 0,644 0,60 Reliabel

Jenis Kelamin (Z) 0,857 0,60 Reliabel

Pengelolaan Keuangan (Y) 0,889 0,60 Reliabel

Berdasarkan data di atas dapat diambil kesimpulan bahwa pernyataan yang ada di kuesioner dinyatakan reliabel, karena nilai Cronbach’s Alpha > 0,60. Sehingga dapat dikatakan reliabel dan dapat digunakan untuk uji berikutnya.

31 UJI ASUMSI KLASIK

Penelitian ini menggunakan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas dan uji heteroskedasitas untuk menilai apakah dalam sebuah model regresi linear terdapat masalah-masalah asumsi klasik.

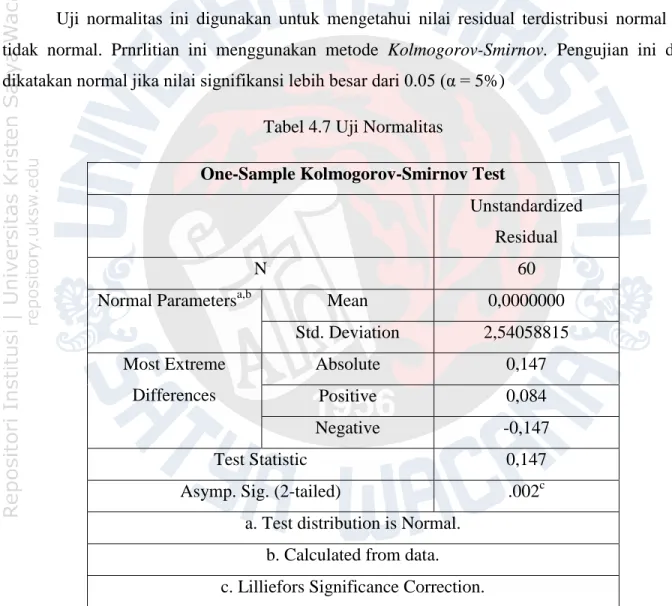

Uji Normalitas

Uji normalitas ini digunakan untuk mengetahui nilai residual terdistribusi normal atau tidak normal. Prnrlitian ini menggunakan metode Kolmogorov-Smirnov. Pengujian ini dapat dikatakan normal jika nilai signifikansi lebih besar dari 0.05 (α = 5%)

Tabel 4.7 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 60

Normal Parametersa,b Mean 0,0000000

Std. Deviation 2,54058815 Most Extreme

Differences

Absolute 0,147

Positive 0,084

Negative -0,147

Test Statistic 0,147

Asymp. Sig. (2-tailed) .002c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

32

Berdasarkan hasil penelitian dari tabel diatas menunjukkan bahwa nilai sig sebesar 0,002 yang artinya bahwa data pada penelitian ini terdistribusi normal karena > 0,05. Dan responden pada penelitian ini lebih dari 30 responden.

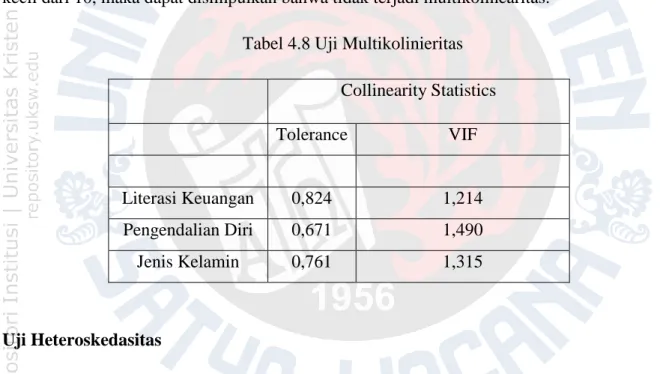

Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antara variabel.

Untuk mengetahui apakah terjadi multikolinearitas pada sebuah model regresi linear, dapat dlihat pada nilai tolerance dan VIF. Apabila nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas.

Tabel 4.8 Uji Multikolinieritas Collinearity Statistics

Tolerance VIF

Literasi Keuangan 0,824 1,214 Pengendalian Diri 0,671 1,490

Jenis Kelamin 0,761 1,315

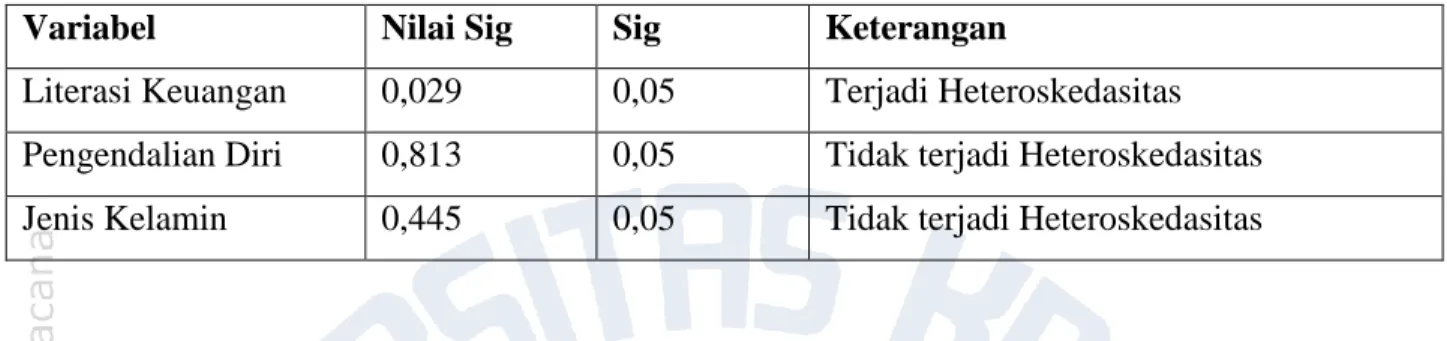

Uji Heteroskedasitas

Uji Heteroskedasitas digunakan untuk mengetahui ada ketidaksamaan varian dari residual untuk semua observasi. Uji heteroskedasitas pada penelitian ini menggunakan korelasi Spearman. Apabila nilai signifikansi antar variabel independen lebih besar dari 0,05 maka dapat dikatakan tidak terjadi heteroskedasitas. Berikut hasil uji heteroskedasitas disajikan pada tabel di bawah ini:

33

Tebel 4.9 Uji Heteroskedasitas

Variabel Nilai Sig Sig Keterangan

Literasi Keuangan 0,029 0,05 Terjadi Heteroskedasitas Pengendalian Diri 0,813 0,05 Tidak terjadi Heteroskedasitas Jenis Kelamin 0,445 0,05 Tidak terjadi Heteroskedasitas

Berdasarkan data diatas, hasil uji heteroskedasitas pada variabel X1 terjadi Heteroskedasitas dan pada variabel X2 dan variabel Z tidak terjadi Heteroskedasitas.

UJI HIPOTESIS Uji t

Tabel 4.10 Uji t Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std.

Error

Beta

1 (Constant) 4,336 3,796 1,142 0,258

Literasi Keungan

0,422 0,130 0,344 3,254 0,002

Pengendalia n Diri

0,929 0,214 0,459 4,334 0,000

a. Dependent Variable: Pengelolaan keuangan

34

Berdasarkan hasil perhitungan diatas, bahwa nilai koefisien literasi keauangan (X1) sebesar 0,422 dengan nilai sig sebesar 0,002 yang artinya bahwa (X1) berpengaruh positif terhadap (Y) dan signifikan.

Berdasarkan hasil perhitungan diatas, bahwa nilai koefisien pengendalian diri (X2) sebesar 0,929 dengan nilai sig sebesar 0,000 yang artinya bahwa (X2) berpengaruh positif terhadap (Y) dan signifikan.

Uji F

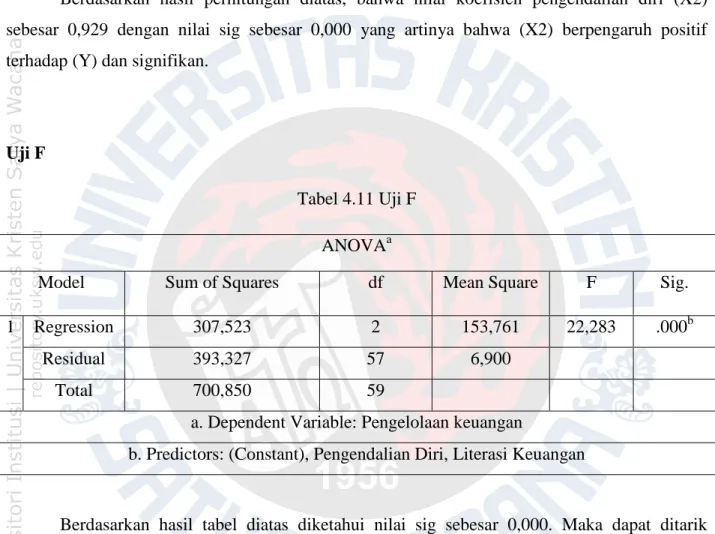

Tabel 4.11 Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 307,523 2 153,761 22,283 .000b

Residual 393,327 57 6,900

Total 700,850 59

a. Dependent Variable: Pengelolaan keuangan

b. Predictors: (Constant), Pengendalian Diri, Literasi Keuangan

Berdasarkan hasil tabel diatas diketahui nilai sig sebesar 0,000. Maka dapat ditarik kesimpulan bahwa Literasi Keuangan (X1) dan Pengendalian Diri (X2) berpengaruh secara simultan terhadap variabel Y dengan nilai sig sebesar 0,000 lebih besar dari 0,05.

35 Uji Moderated Regression Analysis (MRA)

Pengujian dengan menggunakan MRA bertujuan untuk mengetahui hubungan variabel dependen dan independen memperkuat atau memperlemah dengan adanya variabel moderasi.

Apabila nilai sig < 0,05 maka hipotesis diterima.

Uji Moderated Regression Analysis (MRA)

Variabel Hasil Nilai Sig Sig Keterangan

Moderasi 1 (Literasi Keuangan*Jenis Kelamin)

0,101 0,05 Ha Ditolak

Moderasi 2 (Pengendalian Diri*Jenis Kelamin)

0,007 0,05 Ha Diterima

Berdasarkan hasil pada tabel diatas bahwa variabel moderasi 1 dengan dimasukan variabel literasi keuangan terhadap jenis kelamin hasil hipotesisnya ditolak dengan nilai sig 0,101 > 0,05. Pada variabel moderasi 2 dengan dimasukkan variabel pengendalian diri terhadap jenis kelamin hasil hipotesisnya diterima dengan nilai sig 0,007 < 0,05.

Pembahasan

1. Pengaruh Literasi Keuangan terhadap Pengelolaan Keuangan Pribadi

Berdasarkan hasil analisis data dengan menggunakan uji t menghasilkan nilai koefisien dari Literasi Keuangan (X1) sebesar 0,422 artinya berpengaruh positif dan nilai sig sebesar 0,002

< dari 0,05 yang berarti pengaruhnya signifikan sehingga dapat disimpulkan Literasi Keuangan (X1) berpengaruh positif dan signifikan terhadap Pengelolaan Keuangan (Y) dan hipotesisnya dapat diterima. Dengan adanya pengaruh positif ini memberikan dampak yang baik untuk pengelolaan keuangan pribadi khususnya pada karyawan PT Gramedia Cabang Padang. Jika semakin tinggi tingkat literasi keuangan seseorang maka dapat mempengaruhi cara seseorang

36

tersebut dalam mengelola keuangan pribadinya (Assyfa, 2020). Selain itu literasi keuangan juga memberikan dampak positif dalam mengambil keputusan berbelanja.

2. Pengaruh Pengendalian Diri terhadap Pengelolaan Keuangan Pribadi

Berdasarkan hasil analisis data dengan menggunakan uji t menghasilkan nilai koefisien dari Pengendalian Diri (X2) sebesar 0,927 artinya berpengaruh positif dan nilai sig sebesar 0,000

< dari 0,05 yang berarti pengaruhnya signifikan sehingga dapat disimpulkan Pengendalian Diri (X2) berpengaruh positif dan signifikan terhadap Pengelolaan Keuangan (Y) dan hipotesisnya diterima. Dengan adanya pengaruh positif memberikan dampak yang baik dalam mengelola keuangan karyawan di PT Gramedia Cabang Padang. Seperti penelitian yang dilakukan oleh (Aswir & Misbah, 2018) mengatkan bahwa pengendalian diri dapat memberikan dampak yang sangat signifikan terhadap pengelolaan keuangan karena dengan adanya pengendalian diri yang baik maka dapat mengontrol diri dalam mengelola keuangan. Dengan adanya pengendalian diri dalam mengelola keuangan pribadi maka dapat mempermudah individu tersebut mencapai keberhasilan dalam manajemen keuangan pribadinya (Rosa & Listiadi, 2020). Karena dengan adanya kontrol diri dapat membuat individu menahan keinginan yang tidak terlalu penting.

3. Pengaruh Jenis Kelamin sebagai Variabel Moderasi atas Pengaruh Literasi Keuangan terhadap Pengelolaan Keuangan Pribadi

Berdasarkan hasil uji moderated regression analysis (MRA) yang telah dilakukan menghasilkan nilai sig 0,101 > 0,05 yang berarti bahwa jenis kelamin tidak dapat memoderasi atau memperlemah pengaruh antara penggunaan literasi keuangan terhadap pengelolaan keuangan pribadi, sehingga dapat ditarik kesimpulan bahwa hipotesisnya ditolak. Hasil penelitian ini dapat dikatakan ada atau tidak adanya jenis kelamin maka tidak dapat mempengaruh literasi keuangan terhadap pengelolaan keuangan pribadi. Penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh (Yunita, 2020) bahwa literasi keuangan dapat mempengaruhi laki-laki dan perempuan dalam mengelola keuangan pribadinya.

37

4. Pengaruh Jenis Kelamin sebagai Variabel Moderasi atas Pengaruh Pengendalian Diri terhadap Pengelolaan Keuangan Pribadi

Berdasarkan hasil uji moderated regression analysis (MRA) yang telah dilakukan menghasilkan nilai sig 0,007 < 0,05 yang berarti bahwa jenis kelamin dapat memoderasi atau memperkuat pengaruh pengendalian diri terhadap pengelolaan keuangan pribadi, sehingga dapat ditarik kesimpulan bahwa hipotesisnya diterima. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh (Suzanna, L, Yossi, S, dan Rasyidah, 2022) bahwa laki-laki dan perempuan sangat berperang penting dalam mengambil suatu keputusan keuangan.

38

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan oleh peneliti, maka dapat diambil kesimpulan bahwa literasi keuangan dan pengendalian diri memberikan dampak positif dan signifikan terhadap pengelolaan keuangan pribadi karyawan yang ada di PT Gramedia Cabang Padang. Sedangkan pada moderasi 1 jenis kelamin tidak memoderasi atau memperlemah literasi keuangan terhadap pengelolaan keuangan pribadi . Pada moderasi 2 jneis kelamin dapat memoderasi atau memperkuat pengendalian diri terhadap pengelolaan keuangan pribadi.

Saran

Hasil penelitian ini diharapkan kepada karyawan yang ada di PT Gramedia Padang agar lebih memahami tentang konsep perbedaan jenis kelamin dan pentingnya mengelola keuangan dengan baik. Dan untuk para pembaca agar lebih membuka diri untuk mau memahami lebih dalam tentang keuangan pribadi agar mencapai kehidupan yang lebih baik. Untuk penelitian selanjutnya diharapkan dapat memperluas objek penelitian dengan jumlah responden yang seimbang antara laki-laki dan perempuan yang bertujuan untuk mencapai hasil yang lebih relevan dan menghasilkan informasi yang lebih bermanfaat dari penelitian yang sebelumnya.

39 LAMPIRAN Surat Persetujuan Penyebaran Kuesioner

40

PENGARUH LITERASI KEUANGAN DAN PENGENDALIAN DIRI TERHADAP PENGELOLAAN KEUANGAN PRIBADI KARYAWAN SWASTA DENGAN JENIS

KELAMIN SEBAGAI VARIABEL MODERASI

(STUDI KASUS PADA PT GRAMEDIA CABANG PADANG)

Dalam rangka penulisan skripsi yang digunakan sebagai salah satu syarat mendapatkan gelar S1 di Universitas Kristen Satya Wacana Salatiga, dengan saya:

Nama : Irene Gea Noviana NIM : 212019222

Jurusan : Manajemen Keuangan

Memohon kepada Bapak/Ibu untuk meluangkan waktu sejenak guna mengisi kuesioner penelitian ini, diharapkan dapat bermanfaat bagi seluruh pihak. Sehingga Bapak/Ibu bersedia mengisi kuesioner ini dengan sebenar-benarnya.

Atas perhatiannya saya sebagai peneliti mengucapkan terimakasih sebesar-besarnya untuk kesediaan Bapak/Ibu yang telah meluangkan waktunya untuk mengisi kuesioner ini.

Mohon maaf apabila ada pertanyaan yang tidak berkenan di hati Bapak/Ibu.

Identitas Responden

1. Nama :

2. Jenis kelamin : a. Laki-laki b. Perempuan

3. Usia :

a. <20 b. 20 - 30 c. 31 - 40 d. 41 – 50

41 e. >50

4. Tingkat Pendidikan : a. SD

b. SMP c. SMA

d. Perguruan Tinggi 5. Tingkat pendapatan :

a. < Rp 2.500.000

b. Rp 2.500.000 – Rp 3.500.000 c. Rp 3.500.000 – Rp 4.500.000 d. > Rp 4.500.000

PETUNJUK PENGISISAN:

Berdasarkan jawaban pada pertanyaan berikut ini sesuaikan dengan pendapat Bapak/Ibu,

SS = Sangat Setuju ST = Setuju

N = Netral

TS = Tidak Setuju

STS = Sangat Tidak Setuju Literasi Keuangan

NO PERNYATAAN SS S N TS STS

1. Saya mengetahui cara menghemat keuangan pribadi 2 Saya memahami pengetahuan tentang cara menabung 3. Saya memahami aspek yang perlu dipertimbangkan

dalam pengambilan kredit dan menghitung suku bunga

42 pinjaman

4. Saya memahami manfaat asuransi dan faktor yang perlu dipertimbangkan dalam memilih asuransi 5. Mengikuti asuransi untuk mengurangi risiko di masa

depan

Pengendalian Diri

NO PERNYATAAN SS S N TS STS

1. Mengontrol diri merupakan suatu yang sangat penting dalam mengelola keuangan pribadi

2. Menahan diri untuk mengeluarkan keuangan yang tidak penting

3. Membayar tagihan atau hutang dengan tepat waktu 4. Memikirkan investasi yang akan digunakan untuk

jangka panjang Gender

NO PERNYATAAN SS S N TS STS

1. Terdapat perbedaan kebutuhan antara laki-laki dan perempuan

2. Terdapat perbedaan laki-laki dan perempuan dalam mengelola keuangan pribadi

Pengelolaan Keuangan

NO PERNYATAAN SS S N TS STS

1. Menyusun rencana keuangan (jangka panjang, menengah dan pendek)

2. Menyusun anggaran pengeluaran dan belanja (harian, bulanan atau tahunan)

3. Menyusun anggaran untuk pengeluaran khusus atau tidak terduga

4. Menabung secara rutin dan berkala

5. Mementingkan kebutuhan yang paling utama dalam anggaran belanja

6. Menyediakan dana khusus untuk pengeluaran tidak terduga

7. Melakukan evalusi pengeluaran dengan perencanaan keuangan yang telah disusun setiap bulannya

43 Data Responden

Responden Jenis Kelamin

X1.1X1.2X1.3X1.4X1.5Total X1X2.1X2.2X2.3X2.4Total X2Y1.1Y1.2Y1.3Y1.4Y1.5Y1.6Y1.7Total Y1Z1.1Z1.2Total Z1 1 Perempuan 5 4 3 3 3 18 4 4 5 3 16 4 3 4 3 4 3 3 24 5 4 9 2 Perempuan 3 3 2 5 5 18 5 5 5 5 20 5 5 5 5 5 5 5 35 5 5 10 3 Perempuan 4 4 4 4 4 20 4 4 5 4 17 4 4 4 4 4 3 5 28 5 4 9 4 Perempuan 4 4 3 3 4 18 4 4 4 4 16 4 4 4 4 4 4 4 28 4 4 8 5 Perempuan 4 4 4 3 4 19 5 4 5 5 19 4 4 4 3 2 4 4 25 4 4 8 6 Perempuan 3 3 3 4 3 16 5 4 5 4 18 4 3 4 3 3 3 3 23 5 4 9 7 Perempuan 4 3 4 5 5 21 5 5 5 5 20 5 5 4 5 5 4 5 33 4 4 8 8 Perempuan 4 4 4 4 4 20 5 4 4 4 17 4 4 4 4 5 4 4 29 5 5 10 9 Perempuan 4 3 4 4 3 18 5 5 5 5 20 4 4 5 4 5 4 5 31 4 4 8 10 Perempuan 4 5 4 4 2 19 5 5 5 5 20 4 4 4 4 5 4 4 29 4 4 8 11 Perempuan 3 4 4 4 4 19 4 4 4 4 16 4 4 4 4 5 4 4 29 4 4 8 12 Perempuan 4 4 4 4 4 20 5 5 5 5 20 4 4 5 5 5 5 4 32 5 5 10 13 Perempuan 5 4 3 2 3 17 4 5 5 3 17 4 3 4 3 3 3 3 23 5 5 10 14 Perempuan 4 4 4 4 3 19 4 4 4 5 17 4 5 4 4 4 4 4 29 4 4 8 15 Perempuan 3 3 4 4 4 18 5 5 5 4 19 4 4 4 4 4 4 4 28 5 5 10 16 Perempuan 4 4 4 4 3 19 4 4 4 4 16 4 4 3 4 4 4 4 27 4 3 7 17 Perempuan 5 4 3 4 3 19 5 5 5 5 20 4 4 4 5 5 5 5 32 5 5 10 18 Perempuan 5 5 5 5 5 25 5 5 5 4 19 4 4 4 4 4 4 4 28 4 4 8 19 Perempuan 4 4 5 3 3 19 5 5 5 5 20 5 4 5 5 5 4 5 33 4 4 8 20 Perempuan 4 4 4 4 4 20 4 4 4 4 16 4 4 4 4 4 4 4 28 4 4 8 21 Perempuan 4 5 4 4 2 19 4 4 4 4 16 4 4 4 4 4 4 4 28 4 4 8 22 Perempuan 4 4 4 3 3 18 5 4 5 4 18 4 4 4 4 4 3 4 27 4 4 8 23 Perempuan 4 4 4 4 4 20 4 5 4 4 17 4 4 4 5 5 4 4 30 4 4 8 24 Perempuan 5 3 5 5 3 21 5 4 5 4 18 5 5 5 5 5 5 5 35 5 5 10 25 Perempuan 4 4 3 3 2 16 4 4 4 3 15 4 4 3 4 4 3 4 26 4 3 7 26 Perempuan 3 4 4 4 4 19 4 4 4 4 16 4 4 4 4 4 3 4 27 4 4 8 27 Perempuan 4 4 4 4 4 20 4 4 4 4 16 4 4 4 4 4 4 4 28 4 4 8 28 Perempuan 4 4 4 4 5 21 5 4 5 5 19 4 5 4 5 5 5 5 33 5 5 10 29 Perempuan 4 4 4 4 4 20 4 4 4 4 16 4 4 4 4 4 4 4 28 3 3 6 30 Perempuan 5 4 4 4 4 21 5 5 5 5 20 4 5 4 4 5 4 4 30 5 4 9

44

31 Perempuan 5 4 4 4 5 22 5 5 5 5 20 4 4 4 4 4 5 5 30 4 4 8 32 Perempuan 4 4 4 4 4 20 5 5 5 4 19 5 5 4 4 5 4 4 31 4 4 8 33 Perempuan 3 4 3 4 2 16 5 5 3 3 16 3 5 3 4 5 3 4 27 5 5 10 34 Perempuan 4 4 4 4 3 19 4 4 4 4 16 4 4 4 4 4 4 4 28 4 4 8 35 Perempuan 4 4 3 3 3 17 4 5 4 4 17 3 3 3 4 4 3 4 24