PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Pengertian Asuransi

Dari segi sosial, asuransi diartikan sebagai organisasi sosial yang menerima pengalihan risiko dan menghimpun dana dari para anggotanya untuk membayar kerugian yang mungkin terjadi pada setiap anggotanya. Menurut Pasal 246 Kitab Undang-undang Hukum Dagang, asuransi atau pertanggungan adalah suatu perjanjian, yang dengannya penanggung terikat kepada tertanggung dengan menerima suatu premi, untuk mengganti kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang dia mungkin menderita karena peristiwa yang tidak ditentukan.

Arti Penting Asuransi

Perkembangan perusahaan asuransi di Indonesia saat ini tentunya tidak terlepas dari manfaat asuransi yang disebutkan di atas.

Jenis Usaha Dalam Asuransi

Pialang asuransi yang memberikan jasa mediasi pada saat penutupan polis asuransi dan penanganan penyelesaian ganti rugi asuransi dengan bertindak demi kepentingan tertanggung. Pialang reasuransi yang memberikan jasa perantara penempatan reasuransi dan penanganan penyelesaian reasuransi dengan bertindak untuk kepentingan perusahaan asuransi.

Tujuan Asuransi

Reasuransi, yaitu memberikan jasa reasuransi atas risiko-risiko yang dihadapi oleh perusahaan asuransi non-jiwa dan/atau jiwa. Kegiatan penilaian kerugian asuransi yang memberikan layanan penilaian kerugian atas barang yang dipertanggungkan.

Premi

- Pengertian Premi

- Perhitungan Premi

- Cara Pembayaran Premi

Untuk memperoleh pendapatan dari premi tersebut, perusahaan asuransi harus memperkirakan permintaan pembayaran kerugian (klaim) dan mendistribusikan perkiraan biaya tersebut ke berbagai kelas pemegang polis. Tarif premi yang ditetapkan harus mampu menutup klaim (risiko) serta biaya asuransi, dan sebagian dari total pendapatan (keuntungan) perusahaan. Tarif premi yang ditentukan oleh perusahaan asuransi untuk setiap polis berbeda-beda tergantung kasus masing-masing polis.

Merupakan metode yang digunakan oleh perusahaan asuransi untuk menghitung tarif premi asuransi kelompok tanpa. Saat menggunakan manual pemeringkatan, perusahaan asuransi menggunakan pengalaman masa lalunya dan terkadang pengalaman perusahaan asuransi lain untuk memperkirakan klaim dan pengalaman biaya grup tersebut. Merupakan metode yang digunakan untuk menentukan tarif premi asuransi kelompok dimana perusahaan asuransi mempertimbangkan klaim masa lalu dan pengalaman biaya suatu kelompok tertentu.

Merupakan metode yang menggunakan kombinasi pemeringkatan pengalaman dan pemeringkatan manual untuk menentukan tarif premi kelompok. Semakin besar kelompoknya, semakin besar kredibilitas yang diberikan perusahaan asuransi terhadap pengalaman kelompoknya dan semakin sedikit perusahaan asuransi akan bergantung pada pemeringkatan manual. Premi yang dibayarkan oleh pembeli asuransi tergantung pada sifat kontrak yang dibuat antara perusahaan asuransi dan tertanggung.

Asuransi Kendaraan Bermotor

- Pengertian Asuransi Kendaraan Bermotor

- Jenis Asuransi Kendaraan Bermotor

- Penggolongan Asuransi Kendaraan Bermotor

- Asuransi Terhadap Kendaraan Bermotor

- Risiko-risiko yang Diasuransikan

- Pengertian Polis Asuransi

- Berakhirnya Asuransi Kendaraan Bermotor

Kendaraan adalah suatu alat yang dapat bergerak di jalan, terdiri dari kendaraan bermotor maupun kendaraan tidak bermotor. “Kendaraan Bermotor adalah kendaraan yang digerakkan dengan peralatan teknis yang terpasang pada kendaraan itu”. Jika kendaraan bermotor menggunakan asuransi total loss only (TLO), maka asuransi kendaraan jenis ini memberikan pertanggungan hanya jika kendaraan pihak tertanggung hilang atau rusak minimal 75% hingga tidak dapat digunakan lagi.

Bagi kendaraan bermotor roda dua atau tiga, yang dimaksud dengan pencurian adalah pencurian terhadap kendaraannya secara keseluruhan. Biaya pemeliharaan dan penarik atau pengangkutan kendaraan bermotor yang rusak ke tempat perbaikan atau perbaikan terdekat yang ditunjuk oleh pihak asuransi dengan ganti rugi paling banyak sebesar 05% dari harga pertanggungan. Artinya, apabila pihak ketiga mengalami kerugian yang diakibatkan oleh kendaraan bermotor yang dipertanggungkan dalam suatu kecelakaan.

Kerugian bagi perusahaan angkutan, kerugian upah (sewa), penyusutan dan kerugian-kerugian lain yang diderita tertanggung akibat tidak dapat digunakannya kendaraan bermotor yang dipertanggungkan akibat suatu risiko yang dijamin dalam polis. Sebab, kendaraan bermotor tersebut dikemudikan oleh orang yang tidak memiliki Surat Izin Mengemudi (SIM) yang sah atau dikemudikan oleh orang yang sedang mabuk. e.Khusus asuransi kendaraan bermotor dilakukan penambahan nomor pelat kendaraan, nomor rangka, dan nomor mesin.

Perkembangan Asuransi Kerugian dan Akuntansinya

Perjanjian pertanggungan akan batal secara otomatis sepuluh (10) hari kalender sejak peralihan tangan, kecuali pihak penanggung menyetujui untuk melanjutkan pertanggungan.” Pertanggungan juga berakhir secara otomatis setelah penggantian atas dasar kerugian/kerusakan total (total loss) atau yang setara tanpa pengembalian premi, meskipun masa pertanggungan belum berakhir (jangka panjang), menurut Djjosoedarso, pertanggungan juga berakhir secara otomatis setelah masa pertanggungan yang ditentukan.

Sejalan dengan berkembangnya revolusi industri pada awal abad ke-18, pada saat yang sama terjadi peningkatan kebutuhan akan informasi keuangan dan hasil pelaksanaan usaha komersial oleh perusahaan bagi investor, pemilik, dan masyarakat, semuanya. ini. mereka menginginkan informasi yang lebih canggih. Salah satu bentuk informasi keuangan yang ditujukan untuk mengevaluasi usaha komersial bagi pihak di luar manajemen perusahaan, dengan proses, mekanisme dan produk yang diketahui saat ini, adalah laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum. Sejak zaman penjajahan Belanda dan pasca kemerdekaan, dominasi sistem akuntansi asuransi Belanda masih tetap terlihat hingga tahun 1970-an, yaitu terbitnya buku PAI (Pengantar Asuransi Indonesia) yang berkiblat pada sistem akuntansi Amerika yang berorientasi pada sistem akuntansi Amerika. disetujui pada rapat III Panitia PAI tahun 1973, masing-masing membentuk PAI no. 4 sampai dengan definisi Pernyataan Standar Akuntansi Keuangan (PSAK) No. 28 Tahun 2002 tentang Akuntansi Asuransi Kerugian.”

Usaha asuransi kecelakaan mempunyai ciri dan ciri yang berbeda dengan jenis usaha lain di bidang jasa pada umumnya. Sebab, pelaku bisnis asuransi menanggung risiko dari pihak lain, sehingga perusahaan asuransi bersifat intensif risiko.

Kerangka Fikir

METODE PENELITIAN

Metode Pengumpulan Data

Jenis Dan Sumber Data

Metode Analisis

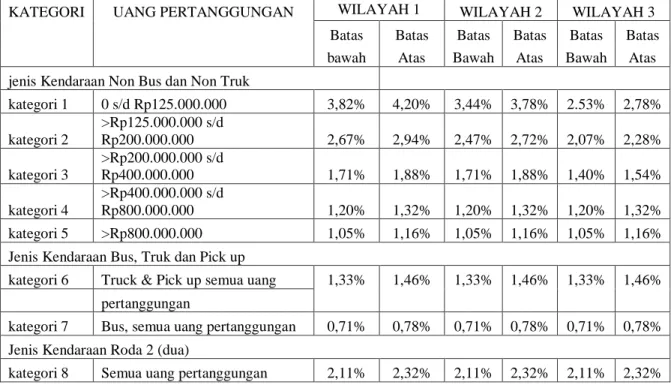

Perusahaan Asuransi Umum yang memasarkan Asuransi Kendaraan Bermotor sesuai dengan ketentuan Polis Asuransi Kendaraan Bermotor Standar Indonesia (PSAKBI) untuk jangka waktu 12 bulan wajib menerapkan tarif premi sebagaimana tercantum pada Tabel I.A. Perusahaan Asuransi Umum dilarang memasarkan Asuransi Kendaraan Bermotor dengan tarif di bawah atau di atas tarif tertinggi sebagaimana tercantum pada Tabel I.A dan I.B. Perusahaan Asuransi Umum yang menjual asuransi kendaraan bermotor wajib mencantumkan tarif premi dalam ringkasan polis atau dokumen yang merupakan bagian dari polis yang wajib diketahui oleh tertanggung dan/atau pembayar premi.

Perusahaan Asuransi Umum dilarang mengadakan perjanjian dengan pihak ketiga yang memberikan kesempatan kepada pihak ketiga untuk menjual tarif premi asuransi yang lebih tinggi dari tarif premi yang ditetapkan oleh Perusahaan Asuransi Umum tersebut. Pihak ketiga yang terkait dengan pembelian usaha asuransi, termasuk pialang asuransi, pialang asuransi, bank atau perusahaan pembiayaan dan/atau pihak lain dilarang menjual tarif premi asuransi yang melebihi tarif premi yang ditetapkan oleh Perusahaan Asuransi Umum. Perusahaan Asuransi Umum hanya dapat menawarkan komisi kepada perusahaan pialang asuransi, agen asuransi, bank, dan perusahaan pembiayaan yang terkait dengan pembelian bisnis tersebut.

Biaya pembelian kumulatif tidak boleh melebihi 25% dari premi bruto yang ditetapkan oleh Perusahaan Asuransi Umum. Perusahaan asuransi umum yang memasarkan asuransi kendaraan bermotor wajib mencantumkan tarif premi dalam skedul polis atau dokumen-dokumen yang menjadi bagian polis dan harus diketahui oleh tertanggung atau pembayar premi. Kepada pihak ketiga seperti pialang asuransi, agen asuransi, bank atau perusahaan pembiayaan dan pihak lain agar tidak menjual tarif premi asuransi yang lebih tinggi dari tarif premi yang ditetapkan oleh Perusahaan Asuransi Umum.

GAMBARAN UMUM DAN OBJEK PENELITIAN

Visi Dan Misi Perusahaan

Struktur Organisasi Perusahaan

Tugas dan Tanggung Jawab

Perusahaan asuransi umum adalah perusahaan asuransi non-jiwa sebagaimana dimaksud dalam Undang-Undang Perasuransian, termasuk yang menjalankan perusahaan atau unit usaha berdasarkan prinsip syariah. Perusahaan asuransi umum yang memasarkan asuransi kendaraan bermotor dengan cakupan banjir yang luas meliputi angin topan, gempa bumi, tsunami, kerusuhan dan huru hara (SRCC), terorisme dan sabotase, tanggung jawab pihak ketiga, kendaraan bermotor dan sepeda motor), tanggung jawab pihak ketiga (kendaraan niaga). , truk dan bus), kecelakaan diri penumpang, tanggung jawab penumpang, tarif premi tambahan harus diterapkan seperti yang ditunjukkan pada Tabel I.B. Penggunaan tarif premi yang lebih tinggi dari maksimum hanya dimungkinkan dalam rangka penyediaan fungsi tambahan layanan.

Diskon hanya dapat diberikan untuk perpanjangan polis dengan objek asuransi yang sama pada Perusahaan Asuransi Umum yang sama apabila tidak terjadi klaim pada periode sebelumnya. Perusahaan Asuransi Umum tidak diperkenankan memberikan potongan harga secara perpanjangan untuk pertanggungan jangka panjang (lebih dari 1 tahun). Perusahaan Asuransi Umum tidak diperbolehkan menempatkan risiko berdasarkan net rate (ONR) atau rate yang disepakati.

Perusahaan Asuransi Umum yang bekerja sama dengan Bank atau Perusahaan Pembiayaan wajib menerapkan ketentuan tarif ini mulai tanggal 1 Maret 2014. Perusahaan Asuransi Umum wajib melakukan penyesuaian perjanjian kerjasama dengan Bank atau Perusahaan Pembiayaan sesuai dengan ketentuan tersebut paling lambat tanggal 28 Februari 2014. Perhitungan premi asuransi yang dilakukan, diketahui bahwa penetapan tarif premi mempunyai pengaruh yang besar terhadap tingginya dan nilai premi yang rendah.

HASIL PENELITIAN DAN PEMBAHASAN

Penentuan Masa Pembayaran Premi Asuransi

Jangka waktu pembayaran premi di PT Asuransi Ramayana Tbk Cabang Makassar untuk asuransi kendaraan adalah 15 hari setelah polis diterbitkan.

Analisis Perhitungan Premi Asuransi Kendaraan Bermotor pada

Premi yang diterima sehubungan dengan kontrak asuransi dan reasuransi diakui sebagai pendapatan selama masa polis (kontrak) berdasarkan porsi jumlah proteksi yang diberikan. Jika periode polis menyimpang secara signifikan dari periode risiko (misalnya pada saat mengambil pertanggungan asuransi konstruksi), maka seluruh premi yang diterima selama periode risiko diakui sebagai pendapatan. Jika jumlah premi dapat diestimasi secara wajar, maka pendapatan premi diakui selama masa kontrak dan estimasi jumlah premi disesuaikan setiap periode untuk mencerminkan jumlah premi sebenarnya.

Perusahaan asuransi (cedent) dapat memperoleh ganti rugi atas kerugian dari kontrak asuransi yang dibuatnya dengan membuat kontrak reasuransi dengan perusahaan asuransi lain atau reasuradur. Perlakuan akuntansi atas transaksi reasuransi bergantung pada apakah kontrak reasuransi tersebut merupakan reasuransi prospektif atau retroaktif. Besarnya premi yang dibayarkan atau sebagian premi usaha reasuransi di masa depan diakui sebagai premi reasuransi untuk sisa masa kontrak yang besarnya sebanding dengan proteksi yang diberikan.

Apabila sebagian premi reasuransi masih dapat disesuaikan dan jumlahnya dapat diestimasi secara wajar, maka jumlah premi reasuransi yang diakui untuk sisa masa kontrak adalah sama dengan estimasi premi yang akan dibayarkan. Perubahan estimasi jumlah liabilitas sehubungan dengan kontrak reasuransi yang mendasarinya diakui dalam laporan laba rugi pada periode terjadinya perubahan. Jika kontrak reasuransi mencakup reasuransi prospektif dan reasuransi retroaktif, maka transaksi reasuransi dicatat secara terpisah.

KESIMPULAN DAN SARAN

Saran

Dewan Asuransi Indonesia, Undang-Undang Republik Indonesia No. 2 Tahun 1992 dan Peraturan Pelaksana yang berkaitan dengan Usaha Perasuransian Edisi 2003 Djojosoedarso, Soetrisno, 1999, Pokok-pokok Manajemen Resiko dan. Harsono, Sonni Dwi.PK.001 Prinsip dan Praktek Asuransi, Lembaga Asuransi Jakarta, Jakarta: Yayasan Ilmu Asuransi, 2009. Bagaimana gambaran umum perusahaan Asuransi Ramayana Tbk mulai dari sejarah perusahaan, visi dan misi serta struktur organisasi.