Teori signaling menjelaskan bahwa laporan keuangan yang mencerminkan kinerja yang baik merupakan sinyal atau tanda bahwa perusahaan berfungsi dengan baik. Tujuan analisis perbandingan ini adalah untuk mengetahui perubahan berupa kenaikan atau penurunan pos-pos laporan keuangan atau data lainnya dalam dua periode perbandingan atau lebih. Dalam melakukan teknik perbandingan analisis laporan keuangan ini kita bisa membandingkannya dengan angka laporan keuangan tahun lalu, angka laporan keuangan perusahaan sejenis, rata-rata rasio.

Perbandingan selama dua tahun atau lebih (horizontal), mis. laporan keuangan tahun 1993 dibandingkan dengan laporan keuangan tahun 1994. Teknik analisis ini biasanya digunakan untuk menganalisis laporan keuangan yang mencakup minimal 3 periode atau lebih. Teknik ini bisa menggunakan angka indeks atau juga angka dalam laporan keuangan yang disusun dan disajikan dalam jangka waktu tertentu, misalnya 5 atau 10 tahun.

Teknik ini menggunakan pola penyederhanaan angka-angka yang terdapat dalam laporan keuangan atau apapun namanya. Indikator keuangan adalah angka-angka yang diperoleh dengan membandingkan satu pos laporan keuangan dengan pos-pos lainnya yang mempunyai hubungan yang sesuai dan signifikan (signifikan). Model prediktif ini juga dapat dimasukkan dalam bidang analisis laporan keuangan, karena salah satu tujuan analisis laporan keuangan adalah untuk memprediksi keadaan keuangan perusahaan di masa yang akan datang.

Bahkan banyak angka laporan keuangan dan rasio keuangan yang digunakan dalam rumus atau model ini.

Laporan Keuangan

Definisi Laporan Keuangan

Unsur-unsur yang berkaitan langsung dengan pengukuran posisi keuangan adalah aset, liabilitas, dan ekuitas, sedangkan unsur-unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah pendapatan dan beban. Laporan posisi keuangan biasanya mencerminkan berbagai elemen laporan pendapatan dan beban serta perubahan berbagai elemen neraca. Menurut Harmono (2012), analisis rasio keuangan merupakan alat analisis pengelolaan keuangan perusahaan secara menyeluruh, dapat digunakan untuk mengetahui atau mendiagnosis tingkat kesehatan perusahaan, melalui analisis kondisi arus kas. atau kinerja organisasi perusahaan, sebagian dan organisasi umum. pertunjukan.

Analisis laporan keuangan umumnya dilakukan oleh pembeli modal seperti kreditur, investor, dan oleh perusahaan itu sendiri sehubungan dengan kepentingan manajemen dan penilaian kinerja perusahaan. Kerangka konseptual analisis laporan keuangan adalah analisis laporan keuangan yang diawali dengan analisis terhadap kondisi lingkungan perusahaan, memperhatikan berbagai pihak yang berkepentingan, kemudian informasi manajemen mulai dari visi dan misi manajemen, pengendalian manajemen, hingga tingkat manajemen. kebijakan operasional perusahaan, yang tercermin dalam bentuk hasil akuntansi standar, meliputi akun-akun neraca, laba rugi, perubahan ekuitas dan laporan arus kas ditambah catatan atas akun-akun tersebut.

Jenis dan Bentuk Laporan Keuangan

Kewajiban dibedakan menjadi tiga, yaitu: i) Kewajiban lancar, yaitu kewajiban yang pelunasannya diperkirakan akan mengakibatkan keluarnya sumber daya perusahaan dalam jangka waktu satu tahun atau kurang. utang usaha, utang perintah pembayaran, utang upah dan gaji, utang biaya yang belum dibayar, utang pajak, dan lain-lain. ii) Kewajiban jangka panjang, yaitu kewajiban yang pelunasannya diperkirakan mengakibatkan keluarnya sumber daya perusahaan dalam jangka waktu lebih dari satu tahun. utang bank, utang obligasi, utang hipotek. iii) Kewajiban lainnya, yaitu kewajiban yang tidak dapat dikelompokkan dalam salah satu subklasifikasi kewajiban tersebut. hutang kepada pemegang saham, hutang kepada direksi dan sebagainya. Unsur-unsur ekuitas dapat disubklasifikasikan menjadi dua, yaitu: i) Modal yang berasal dari simpanan pemilik, misalnya: modal saham, premi saham bila ada. ii) Modal yang berasal dari hasil usaha, yaitu keuntungan yang tidak dibagikan kepada pemilik, misalnya dalam bentuk dividen. Laporan ini sering dianggap sebagai laporan akuntansi terpenting dalam laporan tahunan (M. Hanafi & Halim 2014) Laporan laba rugi mempunyai dua unsur yaitu.

Menurut Standar Akuntansi Keuangan (1999), pendapatan didefinisikan sebagai peningkatan manfaat ekonomi selama suatu periode akuntansi tertentu dalam bentuk pendapatan atau tunjangan. Pendapatan (income) berasal dari pelaksanaan kegiatan perusahaan yang dapat dikenal dengan berbagai nama seperti penjualan, pendapatan jasa, bunga, dividen, royalti, dan sewa. Sementara itu, laba mencerminkan hal-hal lain yang melengkapi definisi pendapatan dan mungkin timbul atau tidak dalam kegiatan sehari-hari perusahaan.

Menurut Standar Akuntansi Keuangan (1999), biaya adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau pengurangan aset atau kewajiban yang mengakibatkan penurunan ekuitas tanpa adanya distribusi kepada investor. Laporan pergerakan aset merupakan laporan yang memberikan informasi mengenai penyebab penambahan atau pengurangan modal pada suatu periode tertentu. Setiap pos pendapatan dan beban, laba atau rugi beserta besarannya berdasarkan SAK berhubungan langsung dengan ekuitas.

Dampak kumulatif dan perubahan kebijakan akuntansi serta koreksi kesalahan mendasar, sebagaimana diatur dalam SAK terkait. Laporan arus kas memberikan informasi yang relevan mengenai penerimaan dan pengeluaran kas perusahaan selama suatu periode dengan mengelompokkan transaksi ke dalam aktivitas pendanaan dan operasi investasi (Harahap 2015).

Analisis Laporan Keuangan

Definisi Analisis Laporan Keuangan

Analisis laporan keuangan merupakan peninjauan terhadap unsur-unsur laporan keuangan yang akan diubah menjadi satuan informasi yang lebih kecil guna mengetahui kondisi keuangan, prospek usaha dan efektivitas pengelolaan.

Tujuan Analisis Laporan Keuangan

Dapat memahami situasi dan kondisi keuangan perusahaan, termasuk posisi keuangan, hasil usaha, struktur keuangan dan lain sebagainya. Dari uraian di atas dapat dikemukakan bahwa tujuan analisis akuntansi adalah untuk memberikan informasi yang lebih mendalam dibandingkan laporan keuangan, terutama informasi yang diinginkan oleh pengambil keputusan dan dapat digunakan sebagai alat untuk memprediksi kondisi keuangan perusahaan di masa yang akan datang.

Analisis Common Size Financial Statement (presentase per komponen) .1 Definisi Analisis Common Size Financial Statement (presentase per

Prosedur dalam analisis ukuran umum disebut analisis vertikal karena mengevaluasi akun-akun dari atas ke bawah (atau dari bawah ke atas). Laporan laba rugi berukuran umum dapat memberikan perspektif yang lebih baik untuk mengevaluasi upaya pemotongan biaya. Laporan keuangan ukuran umum juga berguna untuk perbandingan antar perusahaan karena laporan keuangan berbagai perusahaan disusun dalam format ukuran yang sama.

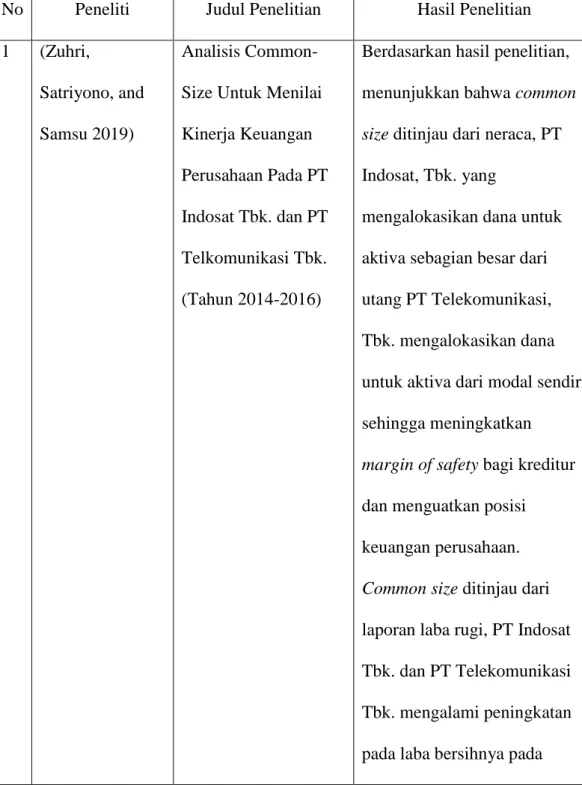

Berdasarkan hasil penelitian terlihat bahwa ukuran yang biasa dilihat dari neraca adalah PT Indosat, Tbk. mengalokasikan dana untuk aset, terutama dari utang PT Telekomunikasi, Tbk. mengalokasikan sumber daya ke aset dari modalnya sendiri, sehingga meningkatkannya. margin keamanan bagi kreditur dan memperkuat posisi keuangan perusahaan. Ukuran umum dalam laporan laba rugi, PT Indosat Tbk. mengalami peningkatan laba bersih. pada tahun 2016 sehingga kinerja keuangan perusahaan membaik dan pada tahun 2014-2015 kinerja keuangan kurang baik karena terjadi penurunan laba bersih. Berdasarkan hasil penelitian, kinerja keuangan berdasarkan metode Common Size PT Holcim Indonesia Tbk tahun berjalan jika dilihat dari neraca menunjukkan bahwa aset lancar PT Holcim Indonesia Tbk tidak sebanding dengan perusahaan saat ini. hutang. seperti yang terlihat dari tahun 2013-2017.

Tahun 2017 dilihat dari laporan hasil menunjukkan strategi yang kurang baik. menunjukkan bahwa hasil keuangan semakin buruk karena profitabilitas perusahaan selalu menurun hingga merugi. Hasil analisis Common Size Statement persentase aset lancar perusahaan tahun 2014-2015 menggambarkan penurunan aset likuid yang diikuti. Analisis kinerja keuangan menggunakan common size pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2016.

Analisis metode common size untuk mengukur kinerja keuangan pada perusahaan subsektor plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI). Secara umum size perusahaan subsektor plastik dan kemasan yang terdaftar di Bursa Efek Indonesia (BEI) periode 6 tahun yaitu 2012 sampai dengan 2017 ditinjau dari neraca adalah satu. Analisis Kinerja Keuangan Menggunakan Common Size pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2018.

Temuan penelitian menunjukkan bahwa ukuran umum dari neraca adalah terdapat dua perusahaan farmasi yang mengalokasikan dana pada aset yang sebagian besar berasal dari liabilitas sehingga mengakibatkan beban perusahaan yang besar dan margin keamanan yang rendah bagi kreditur. . Ukuran umum, jika dilihat dari laporan labanya, terdapat satu perusahaan farmasi yang mengalami kenaikan persentase laba bersih berturut-turut. Analisis pengukuran kinerja keuangan pada sektor perbankan dengan menggunakan metode common size (Studi Kasus: PT Bank Rakyat Indonesia Syariah Tbk, Periode.

Hasil penelitian berdasarkan analisis total ukuran laporan neraca perusahaan pakan ternak periode tahun 2019, dari empat perusahaan pakan ternak yang terdaftar di Bursa Efek Indonesia, terdapat satu perusahaan yang mempunyai persentase aset lancar lebih tinggi dibandingkan dengan aset tidak lancar yaitu PT Sierad Produce Tbk. Berdasarkan analisis laporan laba rugi perusahaan pakan ternak Common Size periode tahun 2019, terlihat hanya PT Sierad Produce Tbk yang mengalami peningkatan laba.

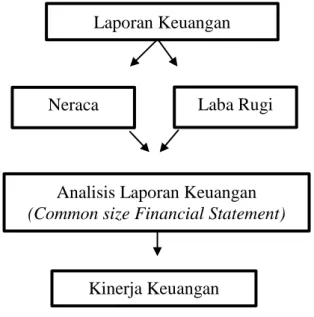

Kerangka Pemikiran