PENDAHULUAN

Pertanyaan Penelitian

Berdasarkan uraian di atas, maka pertanyaan penelitian terkait sistem perhitungan akuntansi manual dan otomatis di PT. - BPRS. Aman Syari'ah Sekampung yaitu bagaimana sistem perhitungan akuntansi pada sistem bagi hasil deposito mudharabah menggunakan perhitungan akuntansi manual dan otomatis di PT.

Tujuan dan Manfaat Penelitian

- Tujuan penelitian

- Manfaat Penelitian

Penelitian ini diharapkan dapat memperkaya wawasan tentang sistem perhitungan bagi hasil khususnya pada saat melakukan perhitungan akuntansi bagi klien dan PT.

Metode Penelitian

- Jenis dan Sifat Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

Menurut Sumardi Suryabrata yang dimaksud dengan sumber data dengan penelitian ini adalah data subyek yang diperoleh dari suatu penelitian 11 Sumber data dalam penelitian ini adalah sumber data primer dan sumber data sekunder. Data primer adalah data yang diperoleh dari survey lapangan dengan menggunakan semua metode pengumpulan data asli 12 Artinya sumber data diperoleh langsung dari sumbernya. Data sekunder adalah data yang diperoleh dari dokumen grafik (tabel, catatan, risalah rapat, dll).

Teknik analisis data adalah upaya mengolah data, menemukan pola, menyeleksinya menjadi satuan-satuan yang dapat dikelola, menemukan apa yang dapat diceritakan 16 Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis kualitatif karena data yang diperoleh merupakan gambaran dalam bagan. deskripsi. Kualitatif adalah prosedur penelitian yang menghasilkan data deskriptif, artinya sumber data yang diperoleh adalah tulisan atau ungkapan dan perilaku orang yang diamati.17 Analisis data kualitatif diperkuat dengan berpikir induktif, menurut Sutrisno Hadi, berpikir induktif menyimpang dari fakta. atau kejadian yang khusus, kejadian yang konkrit, jadi dari faktor atau. Berdasarkan informasi diatas, penulis menggunakan data yang diperoleh dari data primer dan data sekunder untuk menganalisis data.

Sistematika Penulisan

Data dianalisis menggunakan cara berpikir induktif yang dimulai dengan informasi tentang sistem perhitungan akuntansi manual dan otomatis.

LANDASAN TEORI

Pengertian sistem perhitungan akuntans

Teknik sistem adalah alat yang digunakan dalam menganalisis, merancang dan mendokumentasikan sistem dan sub sistem terkait. Teknik sistem penting bagi auditor internal dan eksternal, serta personel sistem dalam mengembangkan sistem informasi. Teknik sistem juga digunakan oleh akuntan. 23. Sedangkan Bagan Alir Program atau Block Flow lebih detail dari segi fungsi pengolahannya dibandingkan dengan alur sistem. 26. Ibid., halaman 21. adalah proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi yang memungkinkan pengambilan keputusan dan penilaian yang jelas dan tidak membingungkan para penggunanya).27 Menurut Sugiarto dan Suarjono dikatakan bahwa akuntansi dapat didefinisikan dari dua aspek: pertama dari segi ilmu , Akuntansi adalah semua pengetahuan yang berkaitan dengan fungsi menghasilkan informasi keuangan suatu unit organisasi untuk digunakan oleh para pemangku kepentingan sebagai dasar pengambilan keputusan, dua dalam proses atau kegiatan akuntansi adalah kegiatan pencatatan, pengklasifikasian, pengikhtisaran dan penyajian transaksi keuangan suatu unit organisasi dengan cara tertentu bahwa akuntansi Menurut American Institute of Certified Accountants “Akuntansi (Accounting) adalah seni pencatatan, pengelompokan dan pengikhtisaran transaksi dan kejadian yang bersifat keuangan secara efisien dan dalam bentuk satuan uang, dan interpretasi hasil proses”. 29 Jadi, dari beberapa Pengertian akuntansi dapat disimpulkan bahwa akuntansi adalah suatu sistem informasi yang menyediakan laporan dengan menggunakan pendaftaran, meringkas semua laporan keuangan yang terjadi dalam transaksi tersebut.

Ada beberapa definisi, baik menurut perbankan syariah maupun beberapa ahli yang telah memberikan pengertian laporan keuangan sebagai berikut. Pelaporan keuangan syariah adalah cara pengolahan informasi keuangan berdasarkan aturan syariah dan hukum Islam untuk menghasilkan laporan yang menghasilkan laporan yang bermanfaat. Dari beberapa definisi laporan keuangan tersebut dapat dipahami bahwa laporan keuangan merupakan hasil dari perbuatan menghasilkan ikhtisar data keuangan perusahaan. Laporan keuangan ini disusun dan diinterpretasikan untuk kepentingan manajemen dan pihak lain yang berkepentingan atau berkepentingan dengan informasi keuangan 37.

Cara-Cara Penggunaan Sistem Perhitungan Akuntansi

Laporan arus kas adalah laporan yang menunjukkan semua aspek yang berkaitan dengan aktivitas perusahaan, baik yang secara langsung maupun tidak langsung mempengaruhi kas. Prinsip perhitungan bagi hasil menentukan besarnya pendapatan yang menjadi dasar perhitungan bagi hasil. Dewan Syariah Nasional dalam fatwanya nomor 15 tahun 2000 menyatakan bahwa bank syariah dapat menggunakan prinsip bagi hasil dan bagi hasil sebagai dasar bagi hasil.

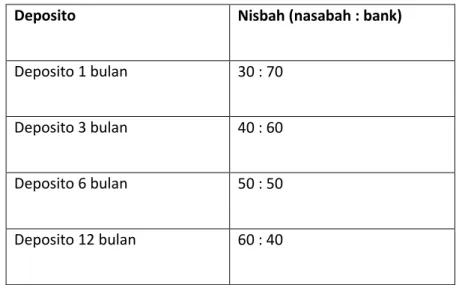

Dalam produk perbankan syariah terdapat produk simpanan, simpanan (Fixed Deposit) menurut Undang-undang Syariah Perbankan Nomor 21 Tahun 2008 merupakan dana investasi berdasarkan akad Mudharab atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antara penyimpan dengan bank syariah dan/atau unit usaha syariah. 39. Rizal Yaya, Aji Erlangga Martawireja dan Ahim Abdurahim, Akuntansi Teori dan Praktek Perbankan Syariah Kontemporer, h. Nasabah membuka simpanan dengan jumlah minimal tertentu dalam jangka waktu yang telah disepakati, sehingga nasabah tidak dapat mencairkan dananya sebelum tanggal jatuh tempo yang telah disepakati, namun bagi hasil yang ditawarkan jauh lebih tinggi dari tabungan biasa maupun tabungan terencana.

Produk penggalangan dana ini biasanya dipilih oleh klien yang memiliki kelebihan uang tunai sehingga tidak hanya untuk menyimpan uang mereka tetapi juga untuk sarana investasi. Dalam praktek konvensional, saat ini jenis simpanan yang ditawarkan oleh perbankan dan masyarakat adalah term deposit yaitu simpanan yang diterbitkan dalam jangka waktu tertentu, sertifikat deposito yaitu simpanan yang diterbitkan dengan jangka waktu 2, 3, 6 dan 12 bulan. , dan giro, yaitu simpanan yang diterbitkan dalam jangka waktu sekurang-kurangnya 7 hari dan paling lama kurang dari 1 bulan.41 Dalam fatwa Dewan Syari'ah Nasional NO. 03/DSN-MUI/IV/2000 ada dua jenis simpanan, yaitu pertama, simpanan yang tidak dibenarkan secara prinsip syari'at, yaitu simpanan yang

Sebagai akad, mudharabah adalah akad bagi hasil/modal (shahibul mal) yang memberikan modal kepada pengusaha sebagai pengelola (mudarib). Deposito mudharabah adalah investasi dana yang ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu, sesuai dengan kesepakatan yang dibuat antara bank dengan nasabah investor. Sifat simpanan adalah penarikannya hanya dapat dilakukan menurut jangka waktunya, sehingga pada umumnya imbalan berupa bagi hasil yang diberikan bank untuk simpanan lebih tinggi daripada simpanan mudharabah.

Sehubungan dengan itu, dalam praktik perbankan syariah, sistem bagi hasil pada produk deposito mudharabah telah digunakan pada tahap penghitungan besarnya pendapatan dibagi pengembalian dalam proses perhitungan akuntansi melalui 2 cara atau proses, yaitu: sistem perhitungan akuntansi manual, dan sistem perhitungan akuntansi manual berbasis komputer atau otomatis.

Sistem Perhitungan Akuntansi Secara Manual

Dalam hal diatas telah dijelaskan dengan adanya sistem bagi hasil deposito mudharab di perbankan syariah, untuk melakukan proses perhitungan pembukuan secara manual dengan melakukan langkah-langkah yang harus dilakukan yaitu sebagai berikut. Sistem perhitungan akuntansi di PT.BPRS Aman Syari'ah Sekampung Perkembangan teknologi saat ini, tampaknya setiap organisasi mengembangkan teknologi saat ini, tampaknya setiap organisasi sekarang memiliki sistem yang terkomputerisasi dalam hal ini dapat menyebabkan berkurangnya penggunaan sistem manual. Aman Syari'ah Sekampung sudah banyak menggunakan sistem otomatis atau komputerisasi, namun ada Bank Aman Syari'ah.

Menurut salah satu karyawan, sistem perhitungan akuntansi manual dan otomatis di Bank Aman Syari'ah merupakan proses di berbagai bidang, baik dalam transaksi dengan nasabah maupun dalam pembuatan laporan keuangan yang akan diajukan oleh otoritas. Aman Syari'ah Sekampung masih menggunakan sistem manual dan otomatis, namun pada praktek langsung dalam perhitungan akuntansi saat ini kebanyakan sudah menggunakan sistem otomatis, manual hanya digunakan pada bagian tertentu saja seperti pada perhitungan bonus yang diberikan kepada nasabah dan pada perhitungan bagi hasil dalam beberapa penggunaan. transaksi. Dalam hal ini Bank Aman Syariah di desa melakukan proses perhitungan pembukuan secara manual, berikut langkah-langkah yang harus dilakukan oleh Bank Aman Syariah:

Jadi syarat nisbah bagi hasil simpanan adalah ketentuan yang dibuat oleh bank desa Aman Syariah. BPRS Syariah Lampung Timur Amankan Mulai Rp. Dan secara otomatis, dalam program yang sudah dimiliki oleh Bank Aman Syari'ah Sekampung ditentukan di bagian bagi hasil, sehingga teller atau akuntan tidak lagi harus menghitung secara manual. 61 Wawancara dengan Tn. Rahmad di Bagian Pendakwaan Bank Aman Syari'ah Sekampung, Senin, 24 Oktober 2017.

Sistem perhitungan akuntansi manual dan otomatis atau menggunakan otomatisasi dalam pembagian keuntungan deposito mudharabah di PT. Proses perhitungan pembukuan secara manual pada bagi hasil deposito mudharabah adalah menentukan formula yang detail agar tidak terjadi kesalahan pada saat proses perhitungan. Aman Syari'ah Sekampung lebih banyak menggunakan sistem daripada manual karena lebih menghemat waktu dan sangat efektif dalam menghitung bagi hasil deposito mudharabah.

Aman Syari'ah Sekampung menggunakan sistem perhitungan akuntansi manual dan otomatis, namun dalam hal ini bank Aman Syari'ah Sekampung lebih banyak menggunakan sistem otomatis atau terkomputerisasi.

Sistem Perhitungan Akuntansi Secara Otomatis (IBA)

Kekurangan dan Kelebihan menggunakan Sistem Perhitungan Manual

Pembagian tugas dalam mengelola sistem, dengan adanya pembagian tugas dalam laporan akuntansi tidak rawan terjadi kesalahan dan penyimpangan dari pihak akuntan. Dengan pembukuan manual Anda harus mencatat banyak hal secara manual di beberapa lembar kerja/buku dan membuat jurnal double entry yang cukup membingungkan bagi mereka yang tidak mengerti akuntansi dan sangat memakan waktu dan berisiko jika Anda tidak berhati-hati. Hanya 1 orang atau 1 departemen yang mengelola data atau pembukuan keuangan perusahaan, sehingga akan menyulitkan Anda untuk mengontrol keuangan perusahaan.

Dengan menggunakan komputer maka throughput akan semakin besar, sehingga jika volume data yang diproses cukup besar maka biaya per transaksi akan semakin rendah. Konversi data menggunakan komputer lebih mudah karena komputer secara otomatis melakukan perhitungan, dapat mencatat informasi tanggal dan waktu secara otomatis, dan sebagainya. Selain itu, komputer juga dapat memverifikasi kebenaran nomor data transaksi yang dimasukkan dan membandingkan data tersebut dengan data yang valid.

Perbedaan Sistem Perhitungan Akuntansi Secara Manual dan Secara

PEMBAHASAN

Sejarah Berdirinya PT. BPRS Aman Syariah Sekampung

Visi dan Misi PT. BPRS Aman Syariah Sekampung

Struktur Organisasi PT. BPRS Aman Syariah Sekampung

Produk dan Jasa pada PT. BPRS Aman Syariah Sekampung

Sistem Perhitungan Akuntansi Pada PT. BPRS Aman Syariah

- Perbedaan dalam Sistem Perhitungan Akuntansi Secara Manual dan

Analisis Hasil Penelitian

PENUTUP

Saran

Dengan kata lain, kedua sistem tersebut sangat dibutuhkan satu sama lain, misalnya dalam perhitungan rumus bagi hasil masih memerlukan sistem manual. Selain itu dengan melakukan pembukuan, sistem manual hanya dapat melakukannya agar dokumen tersebut aman, kemudian dimasukkan pada bagian program yang disebut dengan sistem otomatis, jika pada dokumen sistem otomatis hilang pada sistem manual. pergi, itu masih memegangnya. Sedangkan jika bank hanya melakukan sistem otomasi, maka tidak akan berjalan dengan baik dan konsisten. Oleh karena itu dalam pelaksanaan perhitungan akuntansi dilakukan secara manual dan otomatis untuk menghindari hal-hal yang tidak diinginkan oleh bank itu sendiri.

Swadaya Abdi Manunggal dalam Skripsi Yogyakarta: Fakultas Ekonomi Universitas Atma Jaya dan Penerbit Nitro Cloud.