PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Penelitian yang dilakukan oleh Yusuf Adi Purnama pada tahun 2012 dengan judul “Manajemen dan Pelaporan Keuangan Masjid (Studi Kasus Masjid Agung At-Taqwa Bondowoso)”. Temuan dari penelitian adalah laporan keuangan Masjid Agung At-Taqwa Bondowoso belum disajikan secara sempurna berdasarkan PSAK 45 dan PSAK 109. Persamaan penelitian yang dilakukan peneliti dan Yusuf Adi Purnama adalah sama-sama menyelidiki keuangan sistem pelaporan masjid.

Yang membedakan adalah penelitian yang bersangkutan fokus pada pengelolaan dan pelaporan keuangan berdasarkan PSAK No. 45, sedangkan penelitian yang akan dilakukan fokus pada sistem pencatatan keuangan berdasarkan akuntansi syariah, dan perbedaan lainnya terletak pada topik penelitian: yaitu penelitian yang relevan dilakukan di Masjid At-Agung Agung taqwa Bondowoso, sedangkan penelitian akan dilakukan di Masjid Agung kota Parepare. Penelitian yang dilakukan oleh Diyani Ade Rizky pada tahun 2013 dengan judul “Analisis Penerapan PSAK No.45 Pada Yayasan Masjid Al-Falah Surabaya”. Hasil pemeriksaan menunjukkan bahwa laporan keuangan disajikan sesuai dengan PSAK No. 45, namun terdapat beberapa akun yang tidak disajikan sesuai dengan PSAK No. 45 yaitu Klasifikasi Aktiva Bersih 8.

Persamaan penelitian peneliti dengan Diyani Ada Rizky adalah sama-sama meneliti laporan keuangan masjid. Dan perbedaan lainnya terdapat pada subjeknya yaitu penelitian yang relevan dilakukan di Yayasan Masjid Al-Falah Surabaya, sedangkan penelitian yang akan dilakukan dilakukan di Masjid Raya Parepare.

Tinjauan Teori

- Sistem

- Implementasi

- Laporan Keuangan

- Akuntansi Syariah

Laporan keuangan pada dasarnya merupakan hasil suatu proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau kegiatan perusahaan kepada pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan tersebut berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, menunjukkan keadaan kesehatan keuangan perusahaan dan kinerja perusahaan.20. 21 Syahmansitompul, Nurlaila Harahap, Hendra Harmain, Akuntansi Masjid (UIN Febi: US Press, 2015), hal. 68-69. . dalam laporan keuangan masjid pada suatu waktu tertentu, terdiri atas komponen aktiva, kewajiban, dan ekuitas.

Laporan arus kas merupakan informasi mengenai sejarah perubahan kas dan setara kas dalam laporan keuangan masjid yang secara terpisah menunjukkan perubahan-perubahan yang terjadi selama satu periode aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Catatan atas laporan keuangan merupakan informasi tambahan yang disajikan dalam laporan keuangan yang memuat penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan. Menurut Toshikabu Hayashi, akuntansi syariah adalah akuntansi dengan konsep hukum syariah yang berasal dari Tuhan yang bukan ciptaan manusia.

Berdasarkan pendapat para ahli di atas, akuntansi syariah dapat diartikan sebagai proses pembukuan transaksi menurut aturan Allah SWT. Tergantung keinginan pengguna saja, bersifat lokal dan situasional. Prinsip Akuntansi Islam berdasarkan Q.S Al-Baqarah: 282 dan terdiri dari: 34.

Tinjauan Konseptual

Berdasarkan teks Al-Quran yang dijelaskan mengenai konsep akuntansi dan prinsip-prinsip akuntansi syariah, maka dapat disimpulkan bahwa ciri-ciri akuntansi syariah adalah sebagai berikut: 35. Yang dimaksud dengan implementasi menurut beberapa ahli yang mengatakan bahwa implementasi adalah implementasi. penting untuk mewujudkan suatu ide dimana seseorang harus mengimplementasikan ide tersebut untuk mencapai tujuan yang diterapkan di berbagai bidang. Dengan mempunyai unsur yang berbeda-beda yaitu adanya program atau kebijakan yang dilaksanakan oleh kelompok sasaran atau kelompok masyarakat, unsur pelaksana (pelaksana).

Apa Arti Laporan Keuangan Menurut Kamus dan Para Ahli yang menyebutkan bahwa laporan keuangan adalah suatu rangkuman proses pencatatan transaksi keuangan yang terjadi pada tahun buku yang bersangkutan. Diharapkan dapat memberikan informasi mengenai perusahaan dan mempunyai beberapa jenis laporan keuangan seperti neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, catatan atas laporan keuangan, dan terdiri dari dari beberapa elemen. , yaitu: aset, liabilitas, penyertaan saham pemilik, distribusi kepada pemilik, penghasilan komprehensif, pendapatan, beban, keuntungan, kerugian. Berdasarkan beberapa pendapat ahli, akuntansi syariah diartikan sebagai proses akuntansi atas transaksi berdasarkan prinsip-prinsip syariah seperti prinsip tanggung jawab, prinsip keadilan dan prinsip kebenaran.

Berdasarkan pengertian tersebut merupakan praktik suatu teori ajaran Islam sesuai dengan prinsip akuntansi yang khusus diterapkan pada lembaga keuangan.

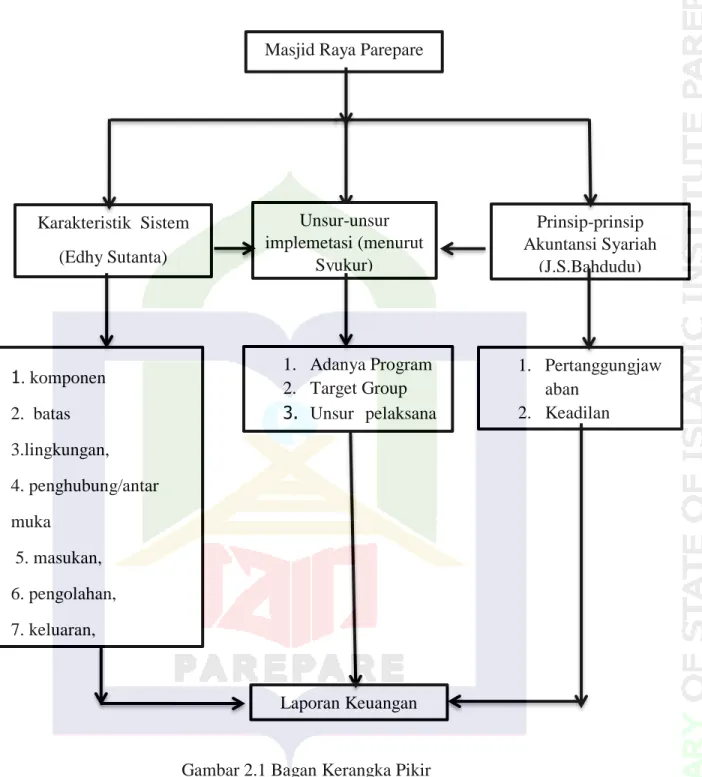

Kerangka Pikir

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Fokus Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan dan Pengolahan Data

- Uji Keabsahan Data

- Teknik Analisis Data

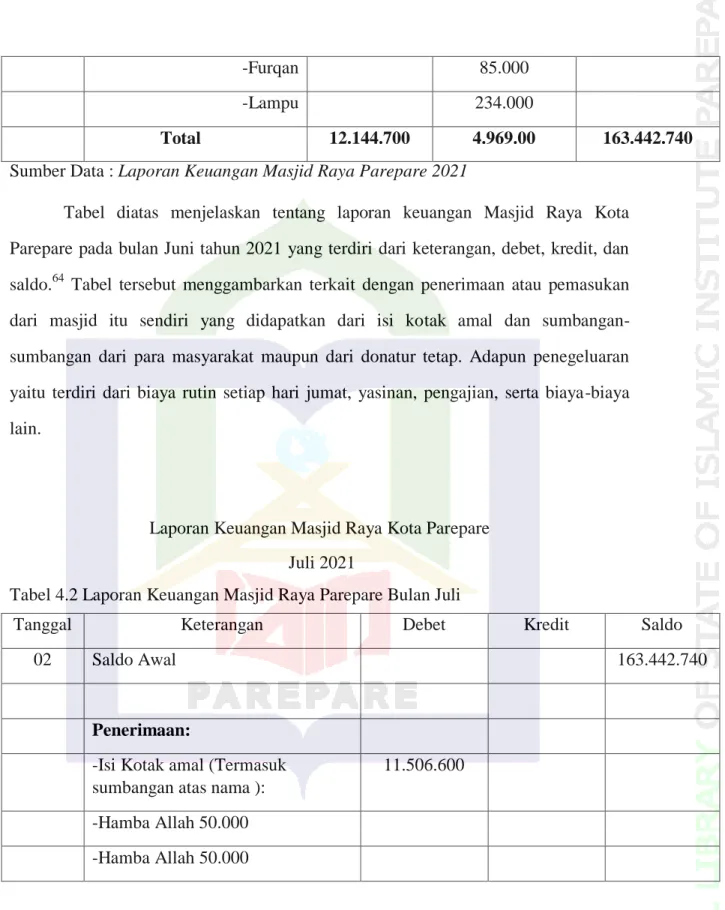

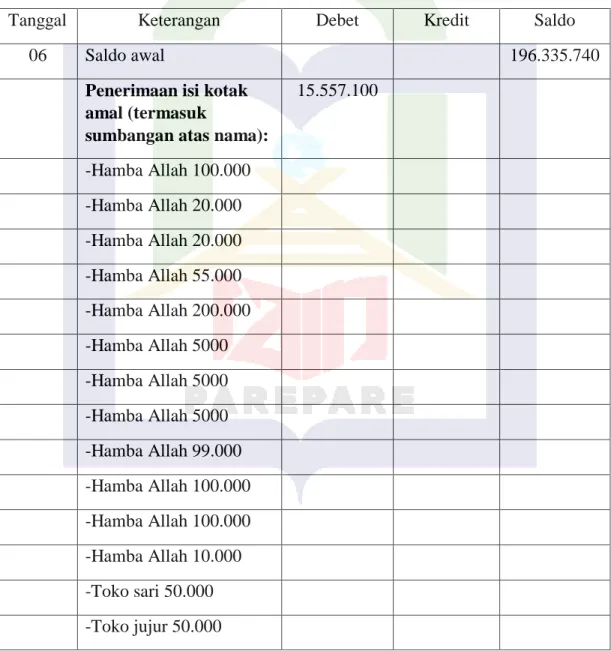

Penerapan Prinsip Akuntansi Syariah Dalam Laporan Keuangan Masjid Agung Kota Parepare Masjid Agung Kota Parepare. Berdasarkan wawancara diatas dapat disimpulkan penerapan sistem pelaporan akuntansi yang ada pada Masjid Kota Besar. Sistem pencatatan dan pelaporan keuangan yang ada pada Masjid Raya Kota Parepare sudah sesuai dengan.

HASIL PENELITIAN DAN PEMBAHASAN

Sistem Pencatatan, Penerimaan, dan Pengeluaran Arus Kas di Masjid

Dan narasumber yang akan diwawancarai oleh peneliti adalah Ketua Masjid Agung Parepare dan Bendahara Masjid Agung kota Parepare. Mengenai pengertian akun, menurut Pak. Syamsu Alang Sattung selaku Ketua Masjid Raya Kota Parepare, mengemukakan dalam wawancara yang dilakukan sebagai berikut. Sistem pencatatan dan pelaporan keuangan Masjid Agung Kota Parepare menggunakan sistem pencatatan manual atau lebih dikenal dengan sistem cash base.

Seperti wawancara yang dilakukan dengan Bapak Syamsu Alang Sattung selaku Pimpinan Masjid Agung Kota Parepare yaitu sebagai berikut. Sistem pencatatan dan pelaporan keuangan yang ada di Masjid Agung Kota Parepare masih belum sesuai dengan ketentuan yang ada. sistem pencatatan dan pelaporan keuangan secara umum Koneksi/interface, keterhubungan dalam penyajian dan pelaporan keuangan di Masjid Raya Parepara yaitu Arketar.

Implementasi Prinsip-prinsip Akuntansi Syariah dalam Laporan

Dalam hal ini tersirat tujuan Masjid Agung Kota Parepare pada periode tertentu. Tujuan yang dijadikan acuan sistem pencatatan dan pelaporan keuangan Masjid Agung Kota Parepare adalah sebagai berikut: Parepare yang diumumkan pada akhir shalat Jum’at mengenai isi laporan keuangan mingguan Masjid Agung kota Uang uang.

Seperti yang disampaikan oleh Bapak Lathif selaku Bendahara Masjid Raya Kota Parepare dalam petikan wawancara berikut ini. Berdasarkan wawancara diatas dapat disimpulkan bahwa pencatatan laporan keuangan pada Masjid Agung Kota Parepare sudah baik karena setiap pencatatan transaksi pada buku kas dijelaskan secara detail. Sistem pencatatan dan pelaporan keuangan yang ada di Masjid Agung Kota Parepare perlu adanya keadilan, dimana setiap pencatatan dan pelaporan disesuaikan dengan keadaan sebenarnya.

Seperti petikan wawancara yang dilakukan dengan Bapak Lathif yang merupakan Bendahara Masjid Raya Kota Pareparea sebagai berikut. Sebab, masyarakat selalu memantau dan mengkritisi apa yang disampaikan Bendahara Masjid Agung Kota Parepare tersebut. Sistem registrasi yang ada di Masjid Raya Parepare belum menyajikan komponen pelaporan keuangan sesuai PSAK No.

Berdasarkan pembahasan diatas maka Masjid Agung Kota Parepare sudah sesuai dengan prinsip akuntansi syariah yaitu dengan prinsip. Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan mengenai Sistem Pelaporan Keuangan Masjid Agung Kota Parepare Berbasis Akuntansi Syariah, penulis menyimpulkan bahwa. Masjid Agung Kota Parepare dalam sistem pencatatan dan pelaporan keuangannya mempunyai program seperti : Pemenuhan fasilitas -.

Apa saja manfaat yang didapat dengan membelanjakan dana di Masjid Agung kota Parepare. Jadi pelaporan keuangan pada Masjid Raya Kota Parepare disini masih menggunakan sistem pencatatan manual dimana dana dimasukkan langsung ke dalam buku catatan mingguan yang telah disediakan. Dana kami terima dari berbagai sumber, ada sedekah, infak, serta sumbangan dari masyarakat atau jemaah Masjid Agung kota Parepare.

PENUTUP

Kesimpulan

Saran

Pujiyanti, Ferra, Rahasia Singkat Kuasai Laporan Keuangan Dalam Sekejap Tanpa Guru, Jakarta: Lembaran Bibliografi Indonesia, 2015. Yang saya ketahui tentang laporan keuangan adalah setiap pemasukan dan pengeluaran yang masuk ke masjid dicatat dalam buku yang diperuntukkan. untuk mencatat setiap laporan keuangan, dan merupakan gambaran keadaan laporan keuangan masjid. Ya karena kalau tidak ada laporan keuangan maka kita akan sulit melaporkan dana yang masuk dan kita juga akan menerapkan sistem akuntabilitas kepada masyarakat.

Sistem pelaporan keuangan di masjid kami masih menggunakan pencatatan permainan kartu tradisional dimana selalu ada dana masuk dan keluar. Jadi di masjid-masjid kami, dalam mencatat laporan keuangan, kami mengikuti sistem yang sudah ada sejak lama dan dicatat di buku-buku biasa kami. Sumber uang yang masuk ke dalam laporan keuangan masjid kita berasal dari masyarakat, misalnya dari isi kotak amal jumat, kotak amal tarawih, kotak amal idul fitri, kotak amal idul fitri adha dan para donatur.

Setahu saya laporan keuangan merupakan gambaran atau catatan keadaan rekening-rekening suatu masjid, dimana laporan keuangan ini memuat beberapa hal seperti saldo awal suatu masjid, kemudian penerimaan atau sumber dana dan pengeluaran-pengeluaran lainnya. Dan menurut saya, laporan keuangan ini dapat memudahkan pengurus masjid dalam menjelaskan keuangan masjid. Transparansi kepada jamaah memang harus kita lakukan untuk meningkatkan kepercayaan jamaah dalam mengelola laporan keuangan.

Asas kebenaran penerimaan, pengeluaran dan saldo disebutkan karena disini yang dimaksud dengan audit yaitu masyarakat sendiri yang akan memantau setiap kegiatan yang dilakukan di Masjid Agung Parepare setiap saat termasuk kegiatan pencatatan laporan keuangan. Masjid Agung Parepare yang terletak di Jln.Bau Massepe no. 423 Parepare dan seberang tugu 40.000 orang, dibangun pada tahun 1956 dengan luas 1900 m2. Pembangunan Masjid Agung Parepara pada hakikatnya dibangun sebagai Center Point, yaitu titik kegiatan Islam bagi masyarakat di lingkungan sekitar.

Jika dilihat dari segi penamaan Masjid Agung Parepare, pada mulanya tidak hanya terfokus pada peribadatan masyarakat saja, melainkan sebuah simbol dan daya tarik bagi masyarakat luar Kota Parepare, terhadap tempat yang bernilai keagamaan khususnya Islam. Sehingga warga Parepare bisa berbangga dengan bangunan Masjid Agung ini, karena tidak hanya masyarakat yang ada di kawasan tersebut saja, masyarakat yang melintas di Kota Parepare juga bisa beribadah di Masjid Agung tersebut.