Mashur Razak, SE., MM selaku Ketua STIE Nobel Indonesia yang telah memberikan persetujuannya untuk melakukan penelitian. Nyonya. Fina Diana, SE., Ac., M.Si. selaku tim penguji yang telah memberikan bimbingan dan masukan kepada penulis. Nyonya. Andi Ririn Oktaviani, SE., M.M. selaku tim penguji yang telah memberikan bimbingan dan masukan kepada penulis.

DAFTAR LAMPIRAN

PENDAHULUAN

Latar Belakang Masalah

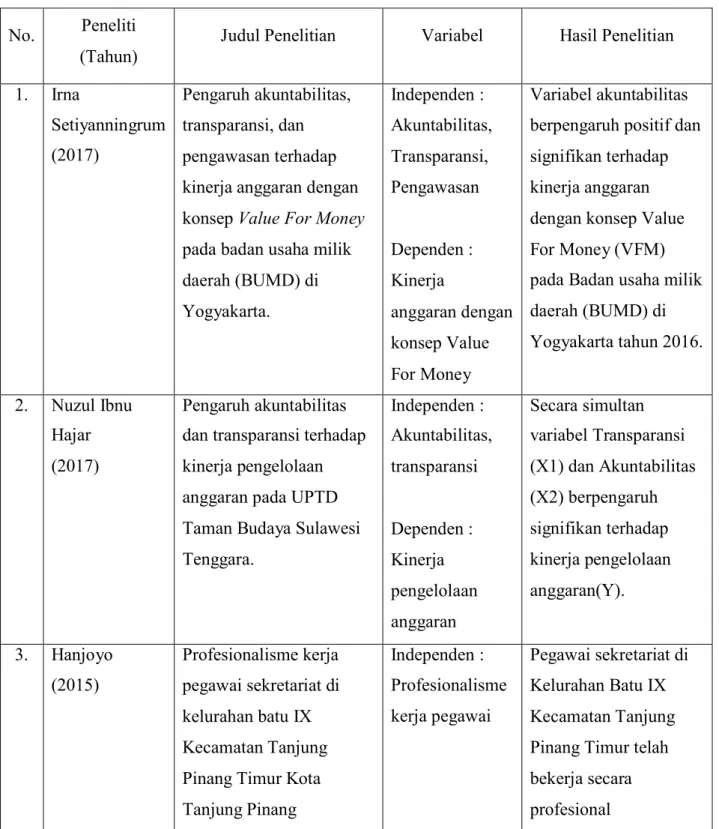

Pada hakekatnya, penerapan prinsip akuntabilitas dan transparansi keuangan sangat membantu dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (RAPBD). Prinsip akuntabilitas dan transparansi keuangan diyakini dapat mendukung upaya mewujudkan pilar pemerintahan yang bersih dan berwibawa. Pengaruh Akuntabilitas dan Transparansi terhadap Kinerja Keuangan dengan Profesionalisme Sebagai Variabel Pemoderasi (Studi pada SKPD di Kota Makassar). Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Irna Setiyanningrum pada tahun 2017.

Pembatasan Masalah

Pembeda dari penelitian sebelumnya adalah penelitian ini dilakukan di SKPD (Satuan Kerja Perangkat Daerah) di kota Makassar, sedangkan penelitian sebelumnya di BUMD (Badan Usaha Milik Daerah) di Yogyakarta. Selain itu, penelitian ini menggunakan variabel kinerja dengan profesionalisme sebagai variabel pemoderasi, sedangkan penelitian sebelumnya menggunakan variabel kinerja dengan konsep Value for Money. Selain itu, penelitian ini hanya akan mengkaji pengaruh akuntabilitas dan transparansi, sedangkan penelitian sebelumnya selain mengkaji pengaruh akuntabilitas dan transparansi juga mengkaji pengaruh pengawasan.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Manfaat Teoritis

- Pengertian Akuntansi

- Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Agency Theory

- Ethical Behavior Theory

- Akuntabilitas

- Sifat akuntabilitas

- Dimensi Akuntabilitas

- Transparansi

- Indikator Transparansi

- Kinerja Keuangan

- Manfaat Penilaian Kinerja

- Profesionalisme

- Hubungan Akuntabilitas Terhadap Kinerja Keuangan

- Hubungan Transparansi Terhadap Kinerja Keuangan

- Profesionalisme Dalam Menguatkan atau Melemahkan Pengaruh Akuntabilitas dan Transparansi Terhadap Kinerja Keuangan

- Penelitian Terdahulu

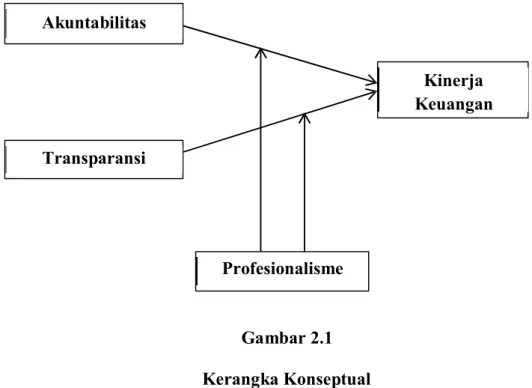

- Kerangka Konseptual

- Hipotesis Penelitian

Terakhir, dalam komunikasi kumpulan informasi ini kepada pihak yang berkepentingan berupa laporan akuntansi atau dikenal dengan laporan keuangan. Dari definisi diatas dapat disimpulkan bahwa akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan hasil akhir berupa laporan keuangan yang mencerminkan keadaan perusahaan kepada pihak yang berkepentingan. Menurut Kasmir (2016:7), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam kurun waktu tertentu.

Sedangkan menurut Fahmi (2014:31), laporan keuangan adalah informasi yang menggambarkan kondisi keuangan suatu perusahaan atau pemerintah, dan lebih dari itu informasi tersebut dapat digunakan sebagai gambaran kinerja keuangan perusahaan atau pemerintah tersebut. Dari definisi tersebut dapat disimpulkan bahwa laporan keuangan adalah hasil akhir dari proses akuntansi berupa media untuk mengkomunikasikan kinerja dan posisi keuangan perusahaan yang didalamnya terdapat laporan laba rugi, laporan posisi keuangan, arus kas. laporan keuangan, laporan pergerakan modal dan catatan atas laporan keuangan kepada pihak yang berkepentingan atau pengguna laporan keuangan. Laporan keuangan dibuat dengan tujuan menyampaikan informasi tentang keadaan bisnis pada titik waktu tertentu kepada pengguna laporan keuangan.

Tujuan laporan keuangan berdasarkan PSAK adalah untuk memberikan informasi tentang posisi keuangan perusahaan, hasil keuangan dan arus kas yang berguna bagi sebagian besar pengguna akuntansi dalam pengambilan keputusan keuangan. Menurut Fahmi (2014:31), laporan keuangan umumnya terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas dan catatan atas akun tahunan. Penyusunan laporan keuangan merupakan bentuk transparansi yang merupakan syarat pendukung akuntabilitas (Asrida, 2012).

Laporan keuangan pemerintah harus memberikan informasi yang dapat digunakan oleh pengguna laporan keuangan untuk menilai akuntabilitas pemerintah dalam pengambilan keputusan ekonomi, sosial dan politik (Purnomo, 2016). Menurut Abdullah (2010), transparansi berarti keterbukaan (openness) pemerintah dalam memberikan informasi terkait kegiatan pengelolaan sumber daya publik kepada pihak yang membutuhkan informasi. Penilaian kinerja merupakan suatu sistem yang digunakan untuk menilai dan mengetahui sejauh mana seorang pegawai telah melaksanakan pekerjaannya secara keseluruhan (Asrida, 2012).

Pengaruh Akuntabilitas Terhadap Kinerja Keuangan pada SKPD di Kota Makassar

Pengaruh Transparansi Terhadap Kinerja Keuangan pada SKPD di Kota Makassar

Ha2 : Diduga transparansi berpengaruh positif dan signifikan terhadap kinerja keuangan SKPD di Kota Makassar.

Profesionalisme Dengan Memperkuat Pengaruh Akuntabilitas dan Transparansi Terhadap Kinerja Keuangan pada SKPD di Kota

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel .1 Populasi .1 Populasi

- Sampel

- Metode Pengumpulan Data

- Metode Analisis Data

- Definisi Operasional Variabel

Teknik interview atau wawancara dilakukan langsung dengan kepala bagian keuangan kantor SKPD Kota Makassar, dan sejumlah personel lain yang terkait dengan penelitian ini. Merupakan teknik pengumpulan data yang dilakukan dengan membagikan leaflet berisi pernyataan-pernyataan yang disampaikan kepada pegawai SKPD di Kota Makassar yang menjadi sampel dalam penelitian ini. Data kualitatif, yaitu data yang diperoleh berupa pernyataan tertulis yang mendukung penelitian ini, seperti: Gambaran umum 6 SKPD Kota Makassar, struktur organisasi dan uraian tugas masing-masing bagian.

Data kuantitatif adalah data berupa angka yang dapat dihitung, seperti jumlah pegawai di bagian keuangan dan data numerik lainnya, baik yang sudah diolah maupun yang masih mentah, yang mendukung penelitian ini. Data primer adalah data yang diperoleh dari survei lapangan dengan menggunakan semua metode pengumpulan data asli (Kuncoro, 2013: 148). Sebagai studi empiris, data sekunder dalam penelitian ini diperoleh melalui jurnal, buku dan penelitian sebelumnya.

Dalam penelitian ini, analisis kuantitatif dilakukan dengan mengkuantifikasi data penelitian untuk menghasilkan informasi yang dibutuhkan dalam analisis. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yaitu untuk menjawab permasalahan apakah variabel yang meliputi Akuntabilitas dan Transparansi secara parsial dan simultan berpengaruh signifikan terhadap Kinerja Keuangan dengan profesionalisme sebagai variabel pemoderasi pada SKPD di kota Makassar. Dalam penelitian ini uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

Pada penelitian ini teknik uji normalitas yang digunakan adalah analisis grafik dan salah satu contoh uji Kolmogorov Smirnov.

Variabel Bebas (Variabel Independen)

Transparansi yang dimaksud dalam penelitian ini adalah keterbukaan dan kejujuran seorang pegawai untuk diketahui secara terbuka, lengkap dan bebas oleh masyarakat tentang apa yang telah diatur dan dilaksanakan termasuk informasi pengelolaan keuangan serta proses pembuatan dan pelaksanaan hasil yang dicapai. Tanggapan yang cepat terhadap setiap keluhan yang diajukan 3. Adanya kebebasan informasi bagi setiap karyawan 4. Prioritas kepentingan publik dan golongan. Adanya kerjasama yang baik antara pemerintah dan media massa 7. Memberikan kemudahan akses bagi pihak yang berkepentingan. pihak yang berkepentingan) dalam dokumen RAPBD (Rancangan Anggaran Pendapatan dan Belanja Daerah).

Variabel Terikat (Variabel Dependen)

- Gambaran Umum Perusahaan

- Sejarah Singkat SKPD Kota Makassar

Profesionalisme adalah perilaku, sikap, dan kualitas karyawan yang menjadi ciri pekerjaan seorang karyawan. Seseorang dikatakan profesional jika pekerjaannya memiliki ciri-ciri standar teknis atau etika profesi dalam pelaksanaan tugas dan tanggung jawabnya. SKPD Kota Makassar merupakan salah satu dari dua subsistem dalam sistem pemerintahan daerah yang menyelenggarakan fungsi pemerintahan dan pelayanan publik baik secara langsung maupun tidak langsung.

Untuk melaksanakan tugas tersebut, SKPD diberi kewenangan untuk menggunakan alokasi dana (anggaran) dan barang atau aset yang diperlukan. Pendelegasian wewenang ini tidak hanya mengandung hak untuk menggunakan dana, tetapi juga berimplikasi pada sisi kewajiban yaitu SKPD dituntut untuk merealisasikan target kinerja kegiatan yang diusulkan dalam anggarannya. Dana publik yang menjadi hak SKPD tidak dibelanjakan tanpa tujuan, tetapi ada target kinerja yang ingin dicapai.

Berkaitan dengan informasi keuangan, SKPD harus selalu mengetahui berapa dana masyarakat yang telah diterima, berapa dana yang telah dikeluarkan, dan berapa dana yang belum digunakan. Bentuk pertanggungjawaban penggunaan dana masyarakat bukan SPJ (Surat Pertanggungjawaban), melainkan berupa laporan keuangan. SKPD sebagai unit akuntansi (unit akuntansi) harus mengurus proses akuntansi untuk menyusun laporan akuntansi yang akan disampaikan kepada kepala daerah sebagai bentuk pertanggungjawaban pengelolaan keuangan.

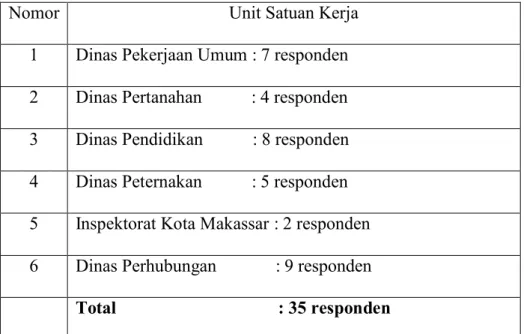

Dalam penelitian ini peneliti meneliti 6 dinas SKPD di Kota Makassar yaitu Dinas Pekerjaan Umum, Dinas Pendidikan, Inspektorat Kota Makassar, Dinas Perhubungan, Dinas Pertanahan dan Dinas Peternakan.

Dinas Pekerjaan Umum Kota Makassar

Dinas Perhubungan Kota Makassar

Dinas Pertanahan Kota Makassar

Dinas Pendidikan Kota Makassar

Dinas Peternakan Kota Makassar

Visi Dinas Peternakan

Misi Dinas Peternakan

Inspektorat Kota Makassar

Visi Inspektorat Kota Makassar

Misi Inspektorat Kota Makassar

- Hasil Penelitian

- Karakteristik Responden

- Deskriptif Statistik

- Tanggapan Responden

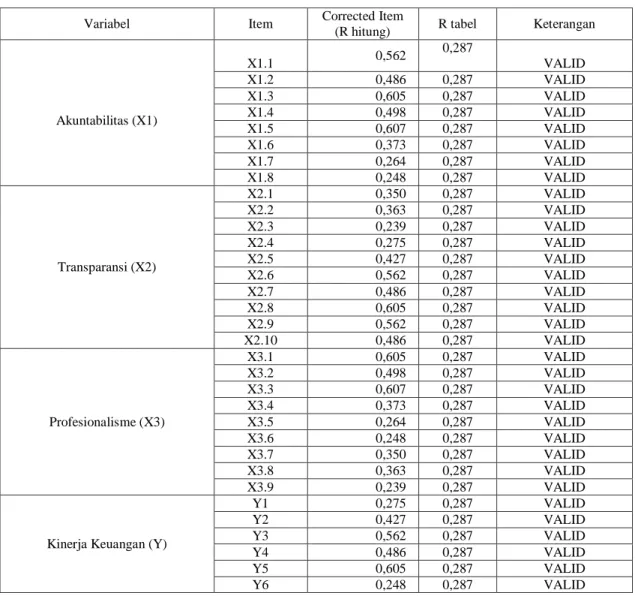

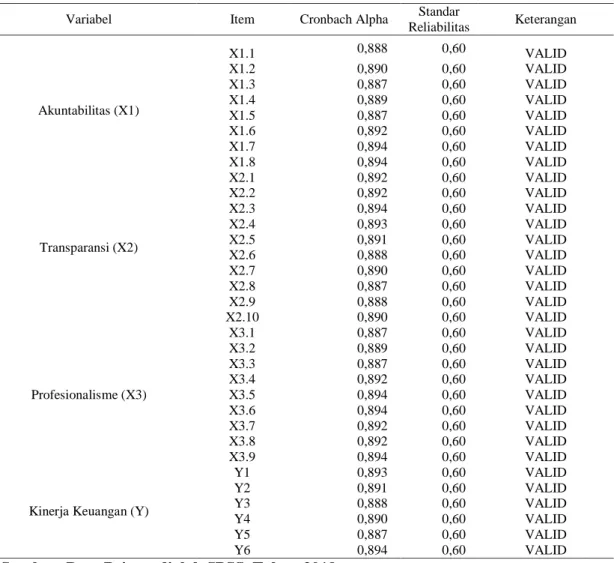

- Uji Instrumen Penelitian a. Uji Validitas

- Uji Asumsi Klasik .1 Uji Normalitas

- Uji Regresi Berganda

Gambaran identitas responden berdasarkan jenis kelamin menunjukkan bahwa terdapat 18 responden perempuan atau 48,6%. Pada kategori usia ini terdapat 35 responden yang dijadikan responden dalam penelitian ini, responden berusia 23-35 sebanyak 7 orang atau 20%, responden berusia 36-45 sebanyak 42,9%, responden berusia 46 7 orang atau 20% berusia 55 tahun , dan responden berusia di atas 56 tahun. Tabel 4.3 menunjukkan bahwa dari 35 orang yang dijadikan responden dalam penelitian ini, 9 orang berpendidikan menengah atau 25,7% berpendidikan menengah, 19 orang berpendidikan universitas atau 54,3%, dan 7 orang berpendidikan magister. pendidikan atau 20%.

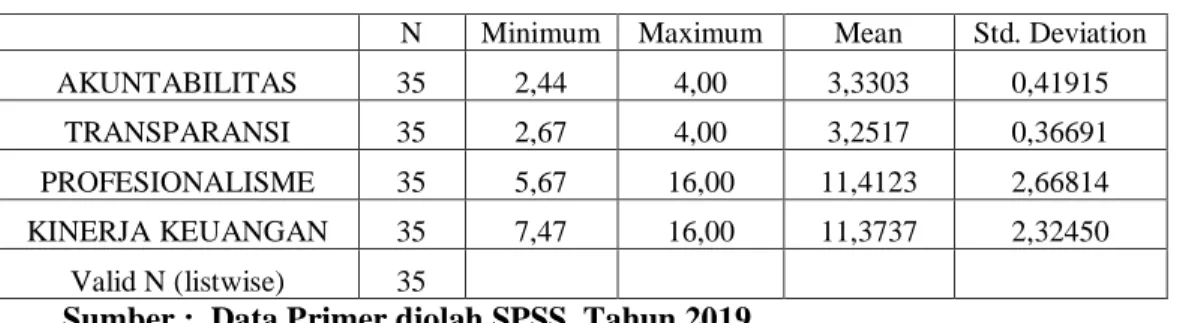

Tabel 4.4 menunjukkan bahwa dari 35 orang yang dijadikan responden dalam penelitian ini terdapat responden yang bekerja < 2 tahun sebanyak 8 orang atau 16%, responden yang bekerja < 3 tahun sebanyak 13 orang atau 26%, dan sebanyak 14 orang atau 28% responden dengan pengalaman kerja > 6 tahun. Artinya sebaran data persepsi responden terhadap profesionalitas dinilai baik dan dapat digunakan untuk menjelaskan bagaimana kinerja keuangan. Dari tabel di atas terlihat bahwa variabel kinerja keuangan memiliki skor respon terendah (minimum) sebesar 7,47 dan skor respon tertinggi (maksimum) sebesar 16.

Pada jawaban responden mengenai pertanggungjawaban diberikan 8 pernyataan dan jawabannya bervariasi, dan terdapat 1 responden yang memilih kategori sangat tidak setuju untuk pernyataan ke 7. Sedangkan responden yang menjawab tidak setuju karena pelaporan pertanggungjawaban keuangan setiap tahun tidak tepat waktu. Dan responden yang memberikan jawaban tidak setuju karena informasi yang disampaikan tidak akurat dan tidak jelas mengenai anggaran yang dikelola.

Sedangkan responden yang memberikan jawaban tidak setuju dengan pernyataan tersebut karena setiap pegawai tidak memiliki semangat kerja yang baik. Responden yang memberikan jawaban setuju bahwa tujuan yang telah ditetapkan, baik tujuan jangka panjang maupun nilai yang ditetapkan, dapat tercapai. Responden yang memberikan jawaban netral karena sumber dayanya kurang mampu memberikan hasil yang maksimal.

Pengaruh Akuntabilitas Terhadap Kinerja Keuangan

Untuk menentukan nilai t-tabel ditentukan dengan taraf signifikan 5% dengan derajat kebebasan df = (n-k-1) dimana n adalah jumlah responden dan k adalah jumlah indikator/variabel. Lihat Tabel 4.21 untuk uji-t (parsial) untuk persamaan pertama dan Tabel 4.22 untuk uji-t (parsial) untuk persamaan kedua.

Pengaruh Transparansi Terhadap Kinerja Keuangan

Profesionalisme Memperkuat Hubungan Antara Akuntabilitas Tterhadap Kinerja Keuangan

Profesionalisme Memperkuat Hubungan Antara Transparansi Terhadap Kinerja Keuangan

- Pembahasan

- Pengaruh Akuntabilitas Terhadap Kinerja Keungan

- Pengaruh Transparansi Terhadap Kinerja Keuangan

- Interaksi Profesionalisme dengan Akuntabilitas dan Transparansi Terhadap Kinerja Keuangan

- Saran

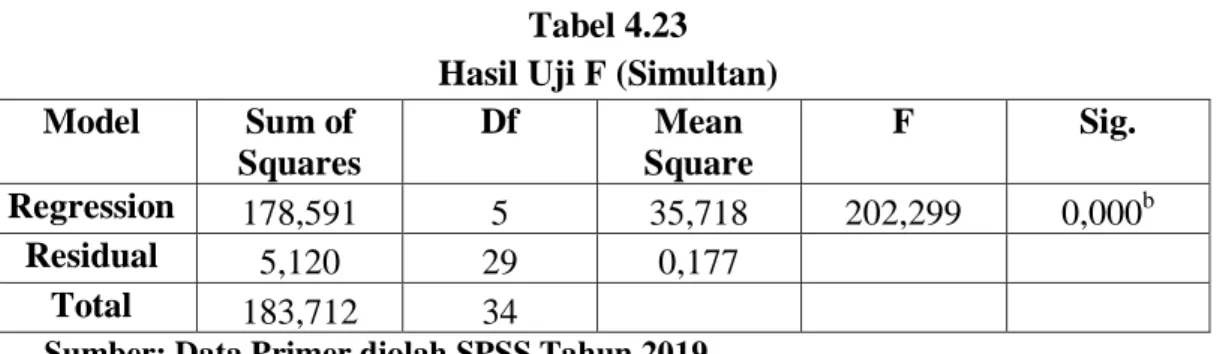

Lebih tepatnya, nilai F hitung dibandingkan dengan F tabel dimana jika F skor > F tabel maka secara simultan variabel independen berpengaruh positif dan signifikan terhadap variabel dependen. Pengolahan data dilakukan, hasil penelitian menunjukkan bahwa variabel akuntabilitas berpengaruh positif dan signifikan terhadap kinerja keuangan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Irna Setiyayanrum pada tahun 2017 yang meneliti masalah akuntabilitas kinerja keuangan diperoleh hasil bahwa akuntabilitas berpengaruh positif dan signifikan terhadap kinerja keuangan BUMD di Yogyakarta.

Demikian pula yang dihasilkan oleh Nuzul Ibnu (2017) yang membuktikan akuntabilitas berpengaruh terhadap kinerja keuangan UPTD Taman Budaya Sulawesi Tenggara. Pengolahan data dilakukan, hasil penelitian menunjukkan bahwa variabel transparansi berpengaruh positif dan signifikan terhadap kinerja keuangan. Transparansi yang dilakukan pemerintah akan mendorong kinerja pemerintah berjalan dengan baik dalam pelaksanaan program pemerintah dan dalam merumuskan kebijakan publik.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Irna Setiyayanrum pada tahun 2017 yang meneliti masalah akuntabilitas kinerja keuangan diperoleh hasil bahwa akuntabilitas berpengaruh positif dan signifikan terhadap kinerja keuangan. Pengolahan data dilakukan, hasil penelitian menunjukkan bahwa variabel profesionalisme dapat memperkuat hubungan antara akuntabilitas dengan kinerja keuangan. Melalui transparansi akan tercipta rasa saling percaya antara pemerintah dengan masyarakat karena masyarakat mengetahui apa yang dilakukan oleh pemerintah.

Pengaruh Penerapan Prinsip Akuntabilitas Keuangan dan Transparansi Terhadap Kinerja Penganggaran Pada Pemerintah Kabupaten Bireuen.