PENDAHULUAN

RumusanMasalah

TujuanPenelitian

ManfaatPenelitian

PenelitianTerdahulu

Tingkat pemahaman laporan keuangan dan umur perusahaan untuk pengambilan keputusan di Baitul Maal Wat Tamwill Kabupaten Jepara. Bagi manajemen, laporan keuangan yang dibuat merupakan cerminan dari kinerja keuangan pada periode tertentu. Analisis kinerja keuangan untuk mengetahui apakah laporan keuangan yang dimiliki oleh suatu perusahaan baik atau buruk dan juga dapat memberikan solusi keuangan perusahaan dalam jangka waktu tertentu.

Menilai Kinerja Keuangan Menggunakan Analisis Rasio pada Bank Mandiri di BEI, (Journal of Management Science & Research, 2014).

KAJIAN TEORI DAN KERANGKA BERPIKIR

Kinerja Keuangan

Laporan keuangan merupakan informasi yang menggambarkan kondisi keuangan suatu perusahaan, dimana informasi ini dapat digunakan sebagai gambaran kinerja keuangan suatu perusahaan. Laporan keuangan pada dasarnya merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan tentang kegiatan bisnis kepada pihak yang berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan yang menunjukkan keadaan kesehatan keuangan dan kinerja keuangan perusahaan.

Pembuatan laporan keuangan disusun berdasarkan sejarah (history), dimana data diperoleh dari data masa lalu. Kepentingan pemegang saham yang merupakan pemilik perusahaan atas hasil laporan keuangan yang telah dibuat adalah. Kepentingan manajemen perusahaan dalam laporan keuangan perusahaan yang mereka buat juga memiliki arti tertentu.

Dengan adanya laporan keuangan yang dibuat, manajemen dapat menilai dan mengevaluasi kinerjanya selama kurun waktu tertentu, apakah telah mencapai target atau tujuan yang telah ditetapkan atau belum. Laporan keuangan dapat digunakan untuk melihat kekuatan dan kelemahan perusahaan saat ini sehingga dapat diambil keputusan dimasa yang akan datang. Kepentingan kreditur terhadap laporan keuangan perusahaan adalah dalam hal memberikan pinjaman atau pinjaman yang sebelumnya berjalan.

Oleh karena itu, kelayakan usaha yang akan dibiayai dan besarnya pinjaman yang disetujui akan tercermin dalam laporan keuangan yang disusun. Secara umum, laporan keuangan bertujuan untuk memberikan informasi keuangan tentang suatu perusahaan, baik pada titik waktu tertentu atau untuk periode waktu tertentu.

Analisis Kinerja Keuangan

Analisis tren adalah teknik yang digunakan untuk mengetahui tren kondisi dan kinerja keuangan suatu perusahaan, apakah menunjukkan peningkatan atau penurunan. Analisis persentase per komponen adalah teknik analisis yang digunakan untuk menentukan persentase setiap komponen aset terhadap total aset, persentase setiap komponen utang dan modal terhadap total kewajiban, persentase setiap komponen laporan laba rugi terhadap penjualan bersih. Analisis sumber dan penggunaan modal kerja adalah teknik analisis yang digunakan untuk mengetahui jumlah sumber dan penggunaan modal kerja selama dua periode yang diperbandingkan.

Analisis sumber dan penggunaan kas adalah teknik analisis yang digunakan untuk mengetahui kondisi kas dan perubahan kas selama periode waktu tertentu. Analisis rasio keuangan merupakan teknik analisis yang digunakan untuk mengetahui hubungan antara akun-akun yang tercantum dalam neraca dengan laporan laba rugi. Analisis perubahan laba kotor, yaitu teknik analisis yang digunakan untuk mengetahui posisi laba kotor dari satu periode ke periode berikutnya dan alasan perubahan laba kotor.

Analisis titik impas merupakan teknik analisis yang digunakan untuk menentukan tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian. Analisis kredit adalah teknik analisis yang digunakan untuk menilai kelayakan permohonan kredit debitur kepada kreditur seperti bank.

Pengambilan Keputusan

Pengambilan keputusan berkaitan erat dengan periode perencanaan jangka panjang, jangka menengah, dan jangka pendek. Pengambilan keputusan adalah pendekatan sistematis terhadap sifat alternatif yang dihadapi, dan tindakan berdasarkan perhitungan adalah tindakan tercepat. Berdasarkan beberapa pernyataan di atas, dapat disimpulkan bahwa pengambilan keputusan adalah suatu proses dimana alternatif-alternatif dipilih secara sistematis dari beberapa alternatif untuk digunakan sebagai pemecahan masalah. Agar pengambilan keputusan lebih terarah, perlu diketahui unsur-unsur atau komponen-komponen pengambilan keputusan.

44Suryathi, Dwi Putra Darmawan dkk, Kinerja Keuangan Fundamental dalam Pengambilan Keputusan Investasi di Dhyana Pura Beach Resort Seminyak Kuta Bali, (Jurnal Manajemen Agribisnis, Vol 1, No. 2, Oktober 2013) p.29. Intuisi Pengambilan keputusan berdasarkan intuisi atau perasaan bersifat subyektif dan karenanya mudah untuk dipengaruhi. Dengan fakta, tingkat kepercayaan terhadap pengambil keputusan bisa lebih tinggi sehingga masyarakat dapat menerima keputusan yang dibuat dengan sukarela dan lapang dada.

Dalam pengambilan keputusan yang berdasarkan rasional, keputusan yang dihasilkan bersifat objektif, logis, lebih transparan, konsisten untuk memaksimalkan hasil atau nilai dalam batas-batas tertentu, sehingga dapat dikatakan mendekati kebenaran atau konsisten dengan apa yang diinginkan.45 d. Fungsi pengambilan keputusan bekerja ketika pembuat keputusan dari individu atau organisasi dihadapkan pada pemilih alternatif untuk memecahkan masalah yang dapat digunakan. 45Aradita Arief A, Peran laporan keuangan dan intuisi dalam pengambilan keputusan kredit (Studi Empiris Perbankan Kota Semarang), (Tesis: Universitas Diponegoro Semarang, 2010), hal.13-14.

Maksud dari pengambil keputusan tunggal adalah ketika suatu keputusan diambil hanya menyangkut satu masalah, artinya sekali keputusan dibuat tidak ada hubungannya dengan masalah yang lain. Maksud dari sifat ganda adalah jika pengambilan keputusan yang dihasilkan melibatkan lebih dari satu masalah, artinya keputusan yang diambil dilakukan sekaligus.

Kerangka Berpikir

Analisis rasio keuangan terdiri dari beberapa rasio seperti rasio aktivitas dan rasio profitabilitas seperti yang telah penulis sebutkan.

Hipotesis

METEDOLOGI PENELITIAN

Waktu Penelitian

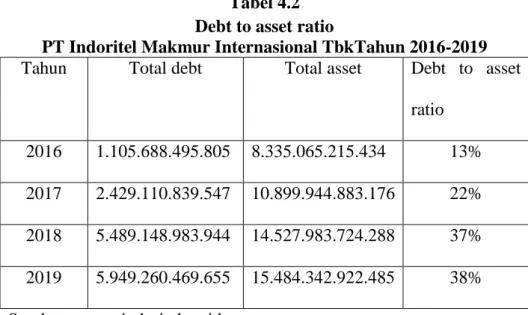

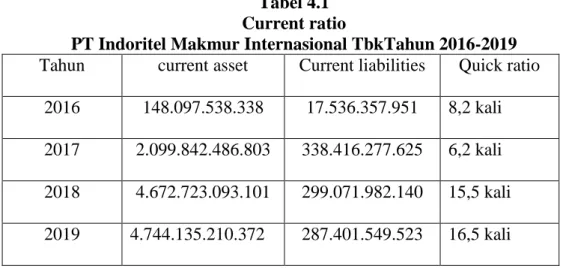

Variabel dalam penelitian ini terdiri dari variabel bebas analisis kinerja keuangan dan variabel terikat alat keputusan. Sehingga dapat dikatakan bahwa kinerja keuangan rasio lancar dikatakan baik karena dapat membayar kewajiban lancarnya dan juga terjadi kenaikan rasio lancar yang besar karena perusahaan mampu mengelola aktiva lancarnya. Sehingga kinerja ekonomi kurang baik karena rasionya terus meningkat karena disebabkan oleh peningkatan jumlah utang yang menyebabkan rasio utang terhadap aset meningkat. Kenaikan rasio ini menunjukkan bahwa semakin besar aset yang dibiayai dengan utang atau aset eksternal. Para Pihak.

Namun dapat dikatakan perusahaan memiliki kinerja keuangan yang baik karena rasio lancar pada tahun 2018 dan 2019 lebih tinggi dibandingkan tahun lalu yang menandakan bahwa perusahaan dapat meningkatkan kewajiban lancarnya. Indoritel Makmur Internasional dikatakan cukup baik, karena pada tahun 2018 hingga 2019 nilai rasionya melebihi norma yang ditentukan, yaitu 2,2 kali. Dengan demikian dapat dikatakan bahwa kinerja keuangan rasio lancar kurang baik karena terus meningkat yang berarti terdapat kelebihan utang jangka panjang yang perlu dibiayai dengan ekuitas.

Sehingga kinerja keuangan kurang baik karena rasio terus meningkat karena disebabkan oleh peningkatan jumlah utang sehingga menyebabkan rasio utang terhadap aset meningkat. Bisa dikatakan kinerja keuangan perseroan dikatakan kurang baik karena rasio perputaran utang pada tahun 2019 turun cukup parah yaitu 0,8 kali dibandingkan tahun 2017 yaitu 5,0 kali. Sehingga perhitungan ROI menunjukkan bahwa tingkat pengembalian investasi yang diperoleh perusahaan kurang baik karena nilai rasio yang diperoleh masih jauh dari nilai standar industri yaitu 30%, yang berarti hasil kinerja keuangan perusahaan adalah kurang baik karena ketidakmampuan efektivitas manajemen dalam mengelola investasi yang belum maksimal.

Berdasarkan hasil penelitian yang dilakukan melalui tahap pengolahan data, dengan pengumpulan data mengenai analisis kinerja keuangan dalam pengambilan keputusan, disimpulkan bahwa kinerja keuangan pada PT. Untuk analisis rasio solvabilitas tahun 2016-2019, kinerja keuangan kurang baik karena rasionya terus meningkat karena disebabkan oleh peningkatan jumlah utang. Dari hasil tersebut dapat dikatakan bahwa keadaan kinerja keuangan kurang baik karena mengalami penurunan tajam pada tahun 2018-2019.

Analisis Laporan Kinerja Keuangan Dalam Pengukuran Kinerja Keuangan Pada CV Awijaya Palembang Universitas Muhammadiyah Palembang: Skripsi, Fakultas Ekonomi dan Administrasi Bisnis.

Populas dan Sampel

Sumber dan Teknik Pengumpulan Data

Teknik pengumpulan literatur yang digunakan dalam penelitian ini adalah mencari dan mengumpulkan data laporan keuangan PT Indoritel Makmur Internasional Tbk tahun 2016-2019, buku literatur, jurnal, skripsi yang berkaitan dengan penelitian. Menurut Jumingan, analisis kinerja keuangan mengandung beberapa tujuan, yaitu untuk mengetahui keberhasilan pengelolaan keuangan terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai pada tahun berjalan dan tahun-tahun sebelumnya, serta untuk mengetahui kemampuan bank dalam menggunakan semua aset untuk menghasilkan laba secara efisien. . Berdasarkan hasil perhitungan di atas, nilai perputaran total aset berfluktuasi secara signifikan selama 4 periode terakhir, pada tahun 2016 dan 2017 nilai perputaran total aset telah memenuhi standar industri yaitu mencapai 1,2 kali lipat.

Oleh karena itu dapat dijelaskan bahwa perputaran total aset tidak baik karena tidak optimal untuk mengelolanya. Berdasarkan hasil perhitungan di atas, nilai ROE bervariasi selama empat tahun terakhir, pada tahun 2016 sebesar 3%, pada tahun 2017 menurun sebesar 2%, pada tahun 2018 meningkat sebesar 3%, dan pada tahun 2019 meningkat sebesar 5%. . Nilai rasio di atas menunjukkan laba perusahaan kurang baik karena masih jauh dari nilai rata-ratanya, sehingga dapat dikatakan kinerja keuangan kurang baik karena nilai rasionya masih jauh lebih tinggi dari nilai rata-rata yang ditentukan. .

Berdasarkan hasil perhitungan di atas, nilai ROI berfluktuasi selama empat tahun terakhir, pada tahun 2016 sebesar 4,7%, menurun pada tahun 2017-2018 dan kembali meningkat sebesar 3,3% pada tahun 2019. Indoritel Makmur Internasional Tbk, dalam hal ini mengambil penelitian penulis indikator rasio likuiditas adalah rasio lancar. Jika investor dan kreditur ingin melakukan investasi, keputusannya cukup bagus karena rasio nilai 2018 terhadap 2019 karena perusahaan dapat membayar kewajibannya dengan baik.

Nilai rasio di atas menunjukkan laba perusahaan kurang baik karena masih jauh dari nilai rata-rata, sehingga dapat dikatakan kinerja keuangan kurang baik karena nilai rasio masih jauh dari nilai rata-rata yang ditetapkan. Rasio likuiditas yang dihitung dari tahun ke tahun akan baik karena dapat membayar kewajiban jangka pendeknya, dan rasio lancar juga meningkat besar karena perusahaan dapat mengelola aktiva lancarnya. Rasio profitabilitas tahun 2016-2019 dapat dikatakan kurang baik karena pada tahun 2016-2018 terjadi pasang surut dan nilai rasio tersebut masih lebih rendah dari standar industri, hanya pada tahun 2019 nilai rasio tersebut memenuhi standar industri yaitu sebesar 5%. dari nilai industri yang ditetapkan, yaitu 5%-12%.

Rodif, Hilmana, Sienteje Catharina Nangoy and Altje Lenny Tumbel, “Kinerja Keuangan Menggunakan Analisis Rasio, Likuiditas, Leverage, Aktivitas dan Profitabilitas Untuk Pengambilan Keputusan Di PT.PLN Area Manado,” Jurnal EMBA (Maret 2014).

Variabel Penelitian dan Definisi Operasional