PENDAHULUAN

Latar Belakang

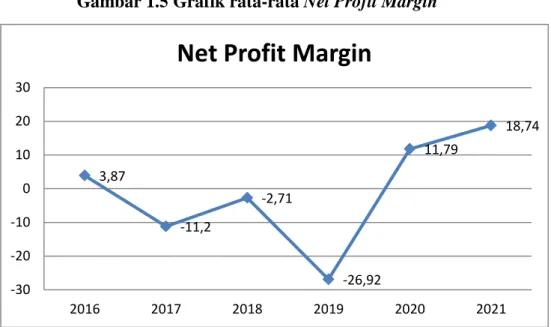

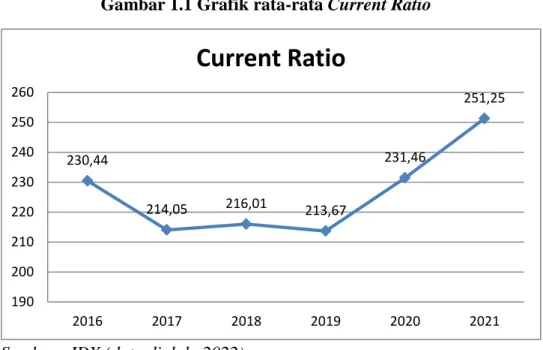

Berdasarkan grafik di atas terlihat bahwa rata-rata net profit margin sektor makanan dan minuman berfluktuasi pada periode tahun 2016 hingga tahun 2021. Penelitian Indahsari et al., (2022) menunjukkan bahwa debt to equity ratio berpengaruh negatif signifikan terhadap pertumbuhan laba.

Rumusan Masalah

Berdasarkan fenomena gap nilai rasio keuangan dan pertumbuhan laba yang fluktuatif setiap tahunnya serta adanya perbedaan hasil penelitian sebelumnya tentang research gap, maka penulis tertarik untuk menjawab permasalahan tersebut dan melakukan penelitian dengan judul “ANALISIS PENGARUH THE FINANCIAL RATIO ON PROFIT GROWTH" ( Studi kasus perusahaan di industri makanan dan minuman yang terdaftar di bursa efek Indonesia.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Teori Signal (Signaling Theory)

- Laporan Keuangan

- Analisis Laporan Keuangan

- Analisis Rasio Keuangan

- Pertumbuhan Laba

1 Tahun 2015 (dalam Yusri et al., 2020), laporan keuangan merupakan suatu penyajian yang terdiri dari posisi keuangan dan kinerja keuangan suatu perusahaan. Dari beberapa penelitian di atas dapat disimpulkan bahwa laporan keuangan merupakan catatan informasi yang menggambarkan kondisi keuangan dan hasil yang diperoleh suatu perusahaan dalam periode tertentu. Laporan laba rugi adalah laporan keuangan yang menunjukkan hasil operasi perusahaan pada periode tertentu.

Menurut Sudana (dalam Sari, 2015), analisis laporan keuangan merupakan informasi yang digunakan untuk menilai kinerja masa lalu yang telah dicapai oleh manajemen usaha, dan juga sebagai bahan pertimbangan dalam menyusun rencana usaha di masa mendatang. Menurut Harahap (dalam Nababan et al., 2022), analisis laporan keuangan adalah analisis yang digunakan untuk mewakili penilaian terhadap kondisi keuangan dan potensi atau kemajuan perusahaan. Menurut Kasmir (dalam Qurani & Hendratno, 2019), analisis rasio keuangan adalah kegiatan membandingkan nilai pari dalam laporan keuangan dengan cara membagi nilai pari yang satu dengan yang lainnya.

Jenis rasio keuangan berbeda karena terdapat tujuan dan harapan dari masing-masing pengguna laporan keuangan. Menurut Sutrisno (dalam Susyana & Nugraha, 2021), pertumbuhan laba merupakan perubahan yang terjadi pada laporan keuangan tahunan perusahaan.

Tinjauan Empiris

Sedangkan Cash Ratio, Debt To Asset Ratio dan Debt To Equity Ratio berpengaruh negatif signifikan terhadap. Inventory, operating income to total liabilities dan total asset turnover secara parsial berpengaruh negatif signifikan terhadap. 9 Pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan sektor keuangan yang terdaftar di BEI tahun 2014-2018.

Current Ratio, Debt To Asset Ratio dan Return On Assets secara parsial berpengaruh positif signifikan terhadap. Sementara itu, rasio keuangan (Current Ratio, Debt To Asset Ratio, Return On Assets dan Return On Equity) berpengaruh positif signifikan terhadap. Kemudian total asset turnover, net profit margin dan sales growth berpengaruh positif signifikan terhadap pertumbuhan laba.

Turnover, Net Profit Margin dan Debt to Equity Ratio tidak berpengaruh signifikan terhadap pertumbuhan laba sedangkan Lancar. Berdasarkan hasil pengujian pada penelitian ini terbukti bahwa current ratio, debt to equity ratio, dan net profit margin secara simultan berpengaruh terhadap proyeksi pertumbuhan laba.

Hipotesis

- Pengaruh Current Ratio terhadap Pertumbuhan Laba

- Pengaruh Debt to Asset Ratio terhadap Pertumbuhan Laba

- Pengaruh Debt to Equity Ratio terhadap Pertumbuhan laba

- Pengaruh Total Asset Turnover terhadap Pertumbuhan Laba

- Pengaruh Net Profit Margin terhadap pertumbuhan laba

Pengaruh Current Ratio terhadap pertumbuhan laba adalah semakin tinggi nilai Current Ratio maka semakin rendah laba yang dihasilkan oleh perusahaan. Nugraha (2021), dan Heikal et al., (2014) yang menyatakan bahwa current ratio berpengaruh negatif signifikan terhadap pertumbuhan laba. Hasil penelitian ini sejalan dengan penelitian Lailatus et al., (2022), Lestari et al., (2020), Melinda (2018) dan Puspaningrum et al., (2018) yang menyatakan bahwa Debt to Asset Rasio berpengaruh positif dan signifikan terhadap pertumbuhan laba.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Pratiwi (2018), Indahsari et al. (2022), Heikal dkk. (2014), Abbas et al. (2020) dan Megasari AWS et al. (2018) yang menyatakan bahwa debt to equity ratio berpengaruh negatif terhadap pertumbuhan laba. Pengaruh perputaran total aset terhadap pertumbuhan laba yaitu nilai perputaran total aset yang lebih tinggi menunjukkan kemampuan perusahaan dalam menggunakan seluruh aset perusahaan untuk menghasilkan penjualan bersih (Adisetiawan, 2021). Hal ini didukung oleh penelitian yang dilakukan oleh Pratiwi (2018), Purnawan & Suwaidi (2021), Fadilla & Rahadi (2019), Endri et al. (2020) dan Indahsari et al. (2022), yang menyatakan bahwa total aset pabrik berpengaruh positif terhadap pertumbuhan laba.

Semakin tinggi nilai laba bersih maka semakin efisien karena perusahaan mampu menghasilkan laba yang tinggi, yang akan mempengaruhi pertumbuhan laba (Nariswari & Nugraha, 2020). Pengaruh net profit margin terhadap pertumbuhan laba adalah semakin tinggi nilai net profit margin berarti semakin tinggi laba bersih yang diperoleh perusahaan dari penjualan.

Kerangka Pemikiran

METODE PENELITIAN

- Desain Penelitian

- Definisi Operasional Variabel

- Variabel dependen

- Variabel Independen

- Populasi Penelitian

- Teknik Pengambilan Sampel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Metode Analisis Data

- Uji Statistik Deskriptif

- Analisis Regresi Data Panel

- Pengujian Hipotesis

- Uji F (Signifikansi Simultan)

- Uji Parsial (Uji t)

- Koefisien Determinasi (R 2 )

Hal ini membuktikan bahwa H1 diterima yang artinya variabel rasio lancar berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2016-2021. Hal ini membuktikan bahwa H2 ditolak yang artinya variabel debt to asset ratio tidak berpengaruh signifikan terhadap pertumbuhan laba perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2016-2021. Hal ini membuktikan bahwa H3 diterima yang artinya variabel debt to equity ratio berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2016-2021.

Hal ini membuktikan bahwa H4 diterima, artinya variabel total asset turnover berpengaruh signifikan terhadap pertumbuhan laba perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2016-2021. Hal ini membuktikan bahwa H5 diterima yang artinya variabel net profit margin berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2016-2021. Pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bei.

Pengaruh Debt-to-Equity Ratio dan Firm Size Terhadap Pertumbuhan Laba (Perusahaan Subsektor Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019). Pengaruh Rasio Likuiditas, Leverage Dan Aktivitas Terhadap Pertumbuhan Laba Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia.

HASIL DAN PEMBAHASAN

Deskripsi Objek Penelitian

Populasi dalam penelitian ini terdiri dari perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2016-2021. Dengan demikian, jumlah observasi (n) dalam penelitian ini adalah 6 x 19 = 114 perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia. Perusahaan sampel dalam penelitian ini diwajibkan untuk memberikan laporan keuangan beserta kelengkapan data yang dibutuhkan dalam penelitian ini.

Setelah mengakuisisi perusahaan makanan dan minuman tahun 2016 sampai dengan tahun 2021 yang akan dijadikan sebagai subjek penelitian ini, langkah selanjutnya adalah mengumpulkan data dari variabel dependen (pertumbuhan laba) dan variabel independen (Current Ratio, Debt to Asset Ratio). , Modal Debt to Equity Ratio, Total Asset Turnover dan Net Profit Margin).

Hasil Penelitian

- Statistik Deskriptif

- Pemilihan Model Analisis Regresi Data Panel

- Hasil Analisis Regresi Data Panel

- Uji Hipotesis

- Pembahasan Uji Hipotesis

0,0059 > 0,05 sesuai kriteria keputusan tolak H0 yang berarti debt-equity ratio berpengaruh semi signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman. 0,0442 sesuai dengan kriteria keputusan maka H0 ditolak yang artinya perputaran total aktiva secara parsial berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman. 0,0000 sesuai dengan kriteria keputusan untuk menolak H0 yang berarti net profit margin berpengaruh semi signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman.

Sehingga dapat dikatakan debt to asset ratio tidak berpengaruh terhadap pertumbuhan laba pada perusahaan makanan dan minuman tahun 2016-2021. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia. Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Periode 2008-2012.

Perputaran aset dan margin laba bersih terhadap pertumbuhan laba pada perusahaan subsektor transportasi yang terdaftar di bursa efek Indonesia. Analisis rasio aktivitas dan profitabilitas terhadap pertumbuhan laba pada perusahaan yang terdaftar di Bursa Efek Indonesia.

PENUTUP

Kesimpulan

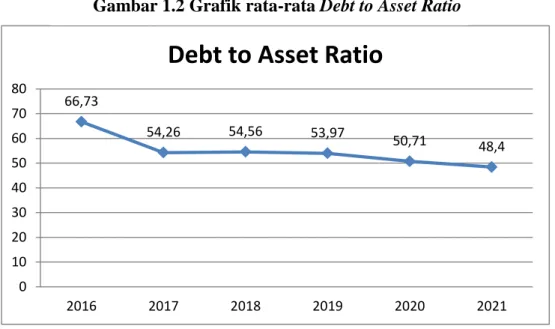

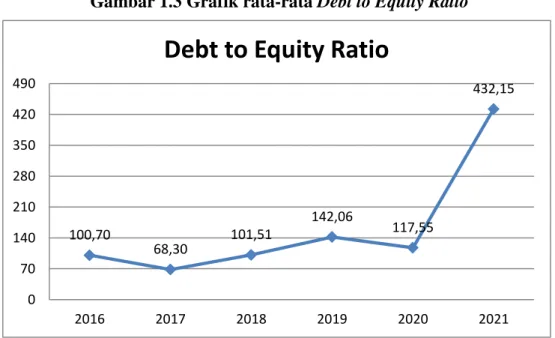

Rasio lancar berpengaruh negatif signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tersebut karena banyaknya dana menganggur yang membuat perusahaan makanan dan minuman tidak dapat menggunakan aktiva lancar sebagaimana mestinya, yang dapat pada akhirnya menurunkan kemampuan perusahaan untuk memperoleh laba sehingga pertumbuhan laba dapat menurun. Debt to asset ratio tidak berpengaruh signifikan terhadap pertumbuhan laba pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tersebut karena pendapatan dari penggunaan dana hutang untuk membiayai aset yang digunakan oleh perusahaan makanan dan minuman minuman adalah tidak mampu menutup semua biaya bunga. harus dibayar oleh perusahaan tersebut sehingga mengakibatkan penurunan laba yang diperoleh perusahaan juga dapat mengalami kerugian. Debt-to-equity ratio berpengaruh negatif signifikan terhadap pertumbuhan laba emiten makanan dan minuman Indonesia periode tersebut, karena perusahaan makanan dan minuman lebih didominasi oleh utang daripada ekuitas yang dimiliki.

Semakin tinggi nilai utang dalam kaitannya dengan ekuitas menunjukkan bahwa semakin besar beban perusahaan terhadap pihak luar, memungkinkan untuk mengurangi laba. Perputaran total aset berpengaruh positif signifikan terhadap pertumbuhan laba perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tersebut karena perusahaan makanan dan minuman mampu mengelola penggunaan aset yang dimiliki secara efektif untuk menghasilkan laba melalui penjualan. Semakin banyak perusahaan menghasilkan penjualan maka nilai total asset turnover akan semakin baik karena kemampuan perusahaan untuk memperoleh laba akan semakin meningkat.

Margin laba bersih berpengaruh positif signifikan terhadap pertumbuhan laba perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode tersebut, karena perusahaan mampu menghasilkan laba bersih dari penjualan. Sehingga hasil dari total turnover yang tinggi dan biaya operasional perusahaan yang dapat dikelola dengan baik dapat mempengaruhi tingkat pertumbuhan pendapatan dan laba.

Keterbatasan

Dari sekian banyak rasio keuangan yang ada, peneliti hanya menggunakan rasio keuangan yang mewakili masing-masing variabel. Masih ada beberapa variabel independen lain yang dapat menjelaskan dan kemungkinan mempengaruhi variabel dependen.

Saran

Pengaruh indikator ekonomi terhadap pertumbuhan laba pada perusahaan sektor keuangan yang terdaftar di BEI tahun 2014-2018. Prakiraan pertumbuhan laba perusahaan sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2018-2020. Pengaruh rasio keuangan terhadap pertumbuhan laba pada perusahaan industri yang memproduksi bahan baku yang terdaftar di BEI periode 2011-2013.

Analisis Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Perusahaan (Studi Empiris Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa BEI. Pengaruh Indikator Keuangan Terhadap Pertumbuhan Laba Perusahaan Subsektor Makanan Dan Minuman Yang Terdaftar Di Bursa BEI Tahun 2018 -2020 Pengaruh rasio keuangan terhadap pertumbuhan laba (studi kasus perusahaan dari subsektor makanan dan minuman yang terdaftar di BEI.

Analisis total asset turnover, net profit margin dan return on asset dari pertumbuhan laba pada perusahaan makanan dan minuman. Pengaruh Rasio Cepat, Perputaran Persediaan dan Net Profit Margin Terhadap Pertumbuhan Laba (Studi Empiris Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Yang Terdaftar Di Bei Periode 2013-2018).