PENDAHULUAN

Latar Belakang

Agar dapat mengelola suatu perusahaan dengan baik dalam mencapai tujuan organisasi, tidak dapat diabaikan bahwa pengendalian internal yang memadai mutlak harus ada. Untuk meningkatkan daya saingnya, PT Bosowa Taksi Makassar sedang mengembangkan desain organisasi yang akan meningkatkan divisi-divisinya agar lebih agile dalam menjalankan tugasnya. PT Bosowa Taksi Makassar karena audit internal merupakan penilai independen terhadap seluruh aktivitas perusahaan yang berjalan.

Kas merupakan aset jangka pendek PT Bosowa Taksi Makassar yang sangat menarik dan mudah digelapkan oleh pejabat dan karyawan perusahaan, yang menggunakan dana tidak sesuai dengan tujuan dan ketentuan yang telah ditetapkan sehingga menimbulkan pemborosan, penyalahgunaan dana. kas, yaitu kas yang ada, harus diawasi dengan baik baik dari segi penerimaan kas maupun pengeluaran kas, sehingga menjamin bahwa saldo kas dalam neraca benar-benar ada. Pengendalian yang cukup terdapat pada PT Bosowa Taksi Makassar jika manajemen telah merencanakan dan mengembangkan prosedur untuk mencapai tujuan yang ingin dicapai. Audit internal merupakan kegiatan yang dilakukan untuk menguji dan mengevaluasi aset, sehingga kebutuhan akan pengendalian internal sangat penting dalam kinerja kegiatan PT Bosowa Taksi Makassar.

Audit internal dapat memberikan dampak positif bagi PT Bosowa Taksi Makassar dengan mencegah terjadinya penyimpangan dan penyalahgunaan khususnya terhadap dana perusahaan yaitu kas. Peran Audit Internal dan Sistem Pengendalian Internal Dalam Mendukung Efektivitas Sistem Penerimaan dan Pengeluaran Kas di PT Bosowa Taksi Makassar.”

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Konsep Tentang Peranan

- Ruang Lingkup Audit Internal

- Ruang Lingkup Sistem Pengendalian Intern

- Pengertian Efektivitas

- Pengertian Kas

- Sistem Penerimaan dan Pengeluaran Kas

- Penelitian Empirik

- Kerangka Pikir

Audit internal adalah aktivitas penilaian dan konsultasi yang penuh percaya diri, independen, obyektif, dan dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit internal merupakan katalis untuk meningkatkan efektivitas dan efisiensi organisasi dengan memberikan wawasan dan rekomendasi berdasarkan analisis dan penilaian data dan proses bisnis. Dengan komitmen terhadap integritas dan akuntabilitas, audit internal memberikan nilai kepada badan pengatur dan manajemen senior sebagai sumber nasihat independen yang obyektif.

Sawyer sebagaimana diterjemahkan oleh Desi Adhariani (2005:9) mengartikan audit internal adalah suatu kegiatan konsultasi dan pemberian yang obyektif yang dikelola secara independen dalam organisasi dan berpedoman pada filosofi nilai tambah untuk meningkatkan operasional perusahaan. Menurut Hiro Tugiman, audit internal adalah audit internal yang merupakan fungsi evaluasi independen dalam suatu organisasi dengan tujuan untuk menguji dan mengevaluasi aktivitas organisasi yang dilakukan. Menurut Konsorsium Organisasi Profesi Audit (2004:9), audit internal adalah suatu kegiatan pemastian dan konsultasi yang independen dan obyektif yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasional organisasi untuk mencapai tujuannya melalui pendekatan yang sistematis dan teratur dalam mengevaluasi dan memperbaiki. efektivitas proses pengendalian risiko, pengendalian dan pengelolaan.

Berdasarkan beberapa pendapat ahli dapat disimpulkan bahwa audit internal adalah suatu penyelidikan yang dilakukan oleh departemen audit internal. Suatu rencana yang mencakup struktur organisasi dan seluruh metode dan alat terkoordinasi yang digunakan dalam perusahaan dengan tujuan menjaga keamanan kekayaan perusahaan, mengendalikan keakuratan dan kebenaran data akuntansi, mendorong efisiensi dan membantu mendorong kepatuhan terhadap kebijakan manajemen yang telah ditetapkan. Berdasarkan tujuan tersebut, sistem pengendalian internal dapat dibedakan menjadi dua, yaitu pengendalian internal akuntansi (Preventive Controls) dan pengendalian internal administratif (Feedback Controls).

Untuk mencegah inefisiensi, dirancang pengendalian akuntansi internal yang tujuannya adalah untuk melindungi aset perusahaan dan memverifikasi keakuratan data akuntansi. Efisiensi berasal dari kata efisien yang berarti mencapai keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efisiensi merupakan suatu kondisi yang menunjukkan derajat keberhasilan manajemen dalam mencapai tujuan yang telah ditetapkan.

Metode penelitian yang digunakan dalam penelitian ini adalah metode survei Berdasarkan hasil pengujian hipotesis diketahui bahwa terdapat pengaruh yang cukup tinggi antara audit internal terhadap efektivitas pengendalian internal biaya produksi pada PT Dirgantara Indonesia (Persero) Bandung ini menunjukkan bahwa audit internal mempunyai pengaruh terhadap efektivitas pengendalian internal biaya produksi sebesar 51% dan sisanya sebesar 49% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini. Dengan hasil Efektivitas Sistem Pengendalian Internal, pengaruh kualitas audit internal (î1) terhadap efektivitas SPI auditee (ç) mempunyai koefisien regresi positif sebesar 0,930 dengan nilai t-statistik sebesar 64,899 atau jauh lebih besar dari nilai z score. dengan tingkat signifikansi 1% atau 2,58 (Tabel 6). Artinya penolakan H01 dan penerimaan Ha1 (hipotesis alternatif) diterima atau dengan kata lain hipotesis yang menyatakan bahwa kualitas audit internal berpengaruh terhadap efektivitas sistem pengendalian internal.

Hasil pengujian secara parsial menunjukkan bahwa hanya variabel lingkup pekerjaan inspeksi yang terbukti mempunyai pengaruh signifikan terhadap efektivitas pengendalian internal pada hotel bintang empat dan lima di Bali dengan tingkat kepercayaan sebesar 95 persen. Audit internal adalah suatu proses sistematis untuk memperoleh dan mengevaluasi secara obyektif bukti mengenai pernyataan mengenai aktivitas dalam peristiwa keuangan yang dibuat kepada pihak independen.

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Metode Pengumpulan Data

Penelitian kepustakaan adalah penelitian yang dilakukan dengan cara mengumpulkan, membaca dan mempelajari literatur yang berkaitan dengan masalah yang sedang dibahas. Akses terhadap website atau website yang memberikan informasi terkait dengan permasalahan dalam penelitian ini.

Sumber dan Jenis Data

Metode Analisis Data

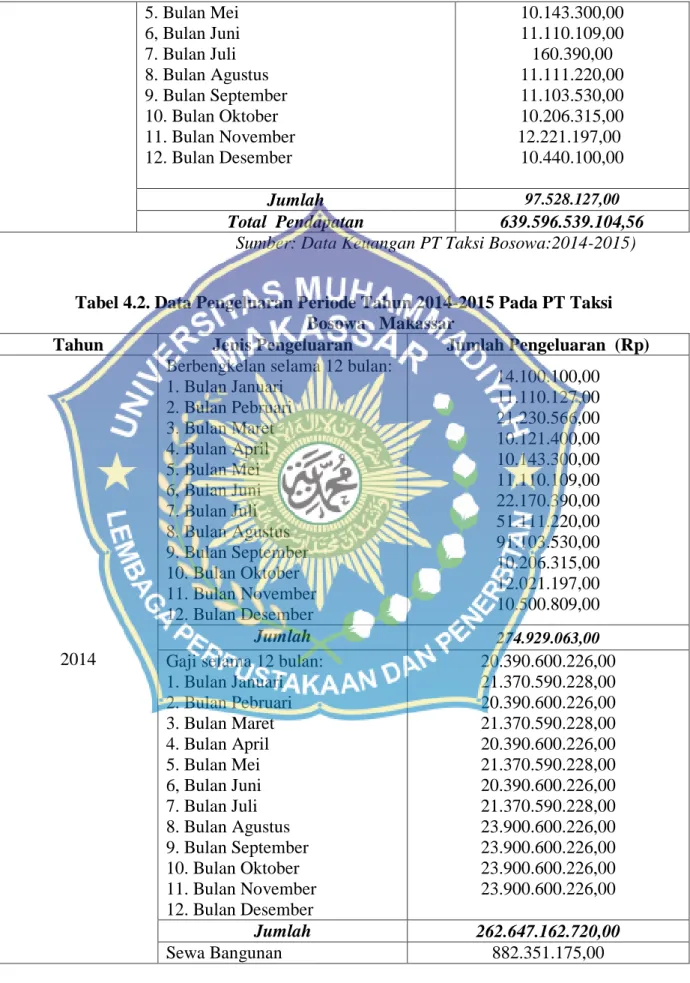

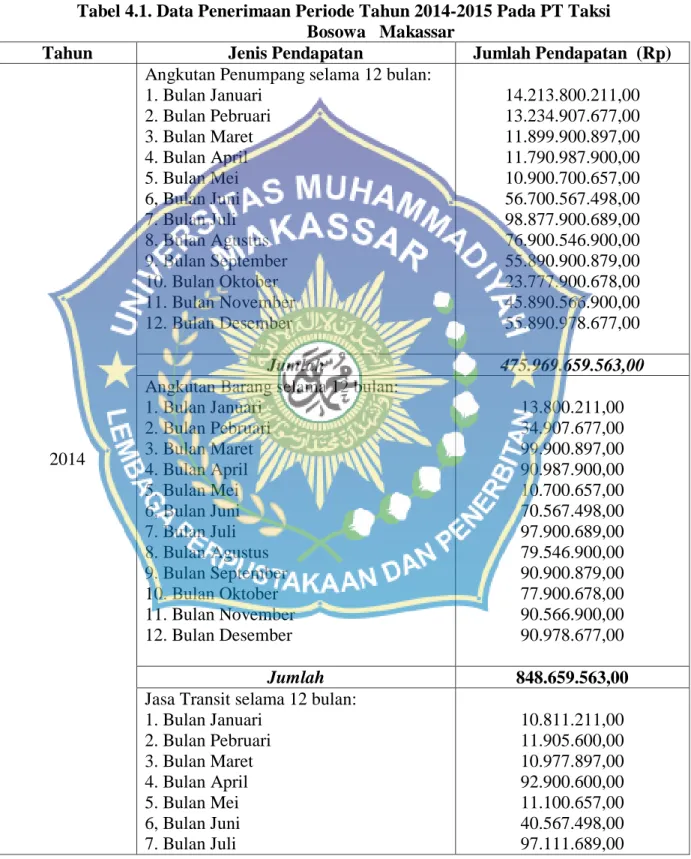

Bosowa Makassar dengan nama perusahaan Taksi Bosowa mulai melayani masyarakat Makassar pada tanggal 7 Januari 1987. Taksi Bosowa Makassar mengatakan: “Tujuan audit internal adalah untuk membantu anggota organisasi melaksanakan tanggung jawabnya secara efektif. Dari data pemasukan dan pengeluaran diatas terlihat bahwa pemasukan dan pengeluaran pada perusahaan PT Taksi Bosowa Makassar mengalami pergerakan baik kenaikan maupun penurunan, secara umum pemasukan dan pengeluaran relatif meningkat yaitu pada tahun 2015.

PT Taksi Bosowa Makassar mulai dari tahun 2014, jenis pendapatan atau pendapatannya antara lain; Transportasi penumpang selama 12 bulan dikenakan biaya Rp. Berdasarkan pengendalian internal dengan menggunakan model COSO (Committee of Sponsoring Organizations of the Treadway Commission) dan COCO (Accountants Criteria of Control Committee) pada perusahaan PT Taksi Bosowa Makassar; Perusahaan PT Taksi Bosowa Makassar mempunyai komponen lingkungan hidup, yaitu komponen yang berperan sebagai badan payung bagi perusahaan.

Lingkungan pengendalian di PT Taksi Bosowa Makassar terdiri dari tindakan, kebijakan dan prosedur yang mencerminkan sikap manajemen puncak, direktur, dan pemilik bisnis. Perusahaan PT Taksi Bosowa Makassar memiliki penilaian risiko untuk pelaporan pendapatan dan pengeluaran. Perusahaan PT Taksi Bosowa Makassar mempunyai aktivitas pengendalian yaitu kebijakan dan prosedur yang memastikan bahwa tindakan yang diperlukan telah diambil untuk mengelola risiko guna mencapai tujuan entitas pada perusahaan PT Taksi Bosowa Makassar.

Perusahaan PT Taksi Bosowa Makassar mempunyai informasi dan komunikasi untuk tujuan memulai, mencatat, memproses dan melaporkan transaksi yang dilakukan oleh entitas dan akuntansi atas aset yang berkaitan dengan perusahaan PT Taksi Bosowa Makassar. Sistem informasi dan komunikasi pada perusahaan PT Taksi Bosowa Makassar mempunyai beberapa sub komponen yang biasanya terdiri dari kelas transaksi seperti penerimaan kas, pengeluaran kas, dan lain sebagainya. Perusahaan PT Taksi Bosowa Makassar mempunyai sarana pemantauan yang berkesinambungan atau berkala dalam menilai kualitas pengendalian internal.

Pada perusahaan PT Taksi Bosowa Makassar dimaksudkan agar sistem informasi akuntansi dan komunikasi terkait penagihan kas dapat berjalan dengan baik sesuai prosedur yang diterapkan pada perusahaan PT Taksi Bosowa Makassar. PT Taksi Bosowa Makassar mempunyai kemampuan dan keahlian untuk menunjang tercapainya tujuan perusahaan PT Taksi Bosowa Makassar, serta mempunyai informasi yang cukup penting untuk melaksanakan tugasnya dengan baik. Perusahaan PT Taksi Bosowa Makassar mempunyai pengendalian eksternal dan internal yang harus diawasi.

Berdasarkan penjelasan pada pembahasan diatas maka kriteria pengendalian internal yang digunakan model COSO dan COCO pada perusahaan PT Taksi Bosowa Makassar lebih mendekati dinamika perusahaan saat ini dimana manajemen strategis merupakan suatu keharusan bagi perusahaan untuk mencapai tujuan yang telah ditetapkan. Kriteria pengendalian internal menggunakan model COSO dan COCO pada perusahaan PT Taksi Bosowa Makassar lebih mendekati dinamika perusahaan saat ini dimana manajemen strategis merupakan suatu keharusan bagi perusahaan untuk mencapai tujuan yang telah ditetapkan.

GAMBARAN UMUM PERUSAHAAN

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Pembahas an Hasil Penelitian

Fungsi audit internal adalah membantu manajemen dalam mengevaluasi tingkat keberhasilan dan efektivitas pengendalian internal perusahaan, memberikan saran atau rekomendasi, dan memberikan nilai tambah kepada manajemen sebagai dasar pengambilan keputusan atau tindakan selanjutnya.” PT Taksi Bosowa Makassar menyanggupi bahwa PT Taksi Bosowa Makassar harus mempunyai nilai-nilai etika, termasuk integritas, yang harus diciptakan secara formal, dikomunikasikan, kebijakan dan praktik pengelolaan SDM harus konsisten dengan nilai-nilai etika dan memikul tanggung jawab yang tinggi dalam mencapai tujuan. bidang.

KESIMPULAN DAN SARAN

Kesimpulan

Melalui penerapan pengendalian internal, pendapatan didukung dengan sistem informasi akuntansi penerimaan kas yang baik pada tahun 2015.

Saran