Buku konsep ini disusun sebagai pedoman pengajaran mata kuliah Tata Kelola Perusahaan dan Manajemen Risiko. Capaian pembelajaran dari mata kuliah ini adalah mahasiswa mampu mengevaluasi prinsip-prinsip Manajemen seperti hak pemegang saham, perlakuan yang adil terhadap pemegang saham, peran pemangku kepentingan, peran dan tanggung jawab Direksi, serta pengungkapan dan transparansi. Perkuliahan dilaksanakan dengan menggunakan metode case based learning, dan perkuliahan aktif dimana terdapat 2 kuliah tamu yang diisi oleh pihak-pihak yang berkompeten di bidangnya yang berasal dari Pembuat Kebijakan Manajemen seperti BEI dan OJK, serta konsultan penerapan Manajemen Risiko perusahaan.

Setelah mengikuti kuliah ini, mahasiswa mampu mengevaluasi Prinsip-Prinsip Manajemen seperti hak-hak pemegang saham, perlakuan yang adil terhadap pemegang saham, peran pemangku kepentingan, peran dan tanggung jawab Direksi, serta pengungkapan dan transparansi. Mampu mengevaluasi pelaksanaan Prinsip Tata Kelola seperti hak pemegang saham, perlakuan adil terhadap pemegang saham, peran pemangku kepentingan, peran dan tanggung jawab Direksi, serta keterbukaan dan transparansi. IIA (2018), Peran Audit Internal dalam Tata Kelola Perusahaan https://na.theiia.org/about-ia/PublicDocuments/Internal-Auditings-Role-in-Corporate-Governance.pdf.

Deloitte (2006), Auditing and its role in corporate governance https://www.oecd.org/daf/ca/cor porategovernanceprinciples/371 78451.pdf. The role of the BOC and the BOD in ensuring a sound internal control and risk management system.

Daftar Rujukan Main references

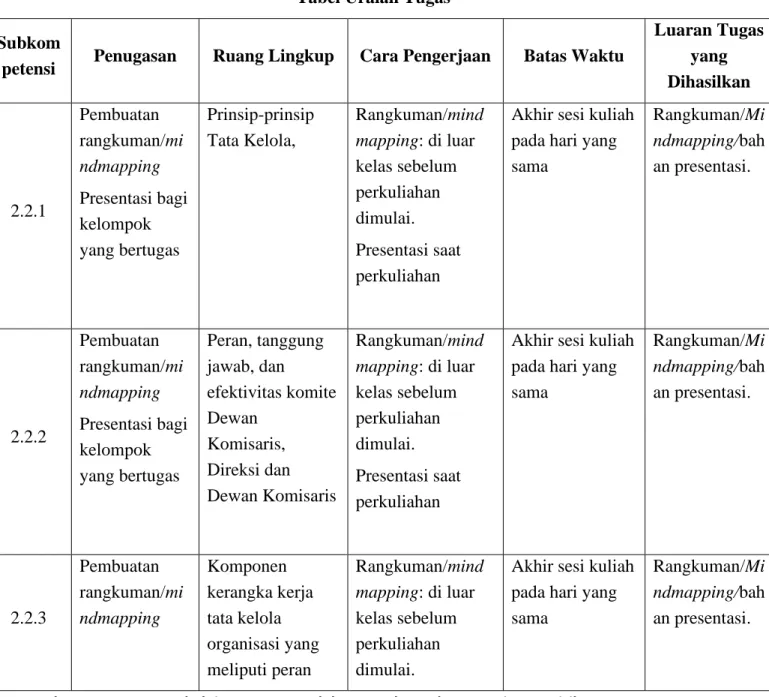

Klarifikasi oleh instruktur tentang pembelajaran berbasis kasus aktif (CBL) (35%). tanggung jawab pemilik, investor, dan pihak yang bertanggung jawab atas tata kelola; dan jelaskan peran-perannya. pemangku kepentingan dalam persyaratan tata kelola, pengungkapan dan transparansi. Penjelasan awal oleh instruktur tentang mata pelajaran, materi dan metode pembelajaran berbasis kasus (CBL), waktu yang dihabiskan, dan sistem penilaian (5%). Pembelajaran aktif dengan metode case-based learning (CBL) untuk menjelaskan komponen kerangka tata kelola organisasi.

Pembelajaran aktif menggunakan case-based learning (CBL) untuk menjelaskan pengetahuan tentang aspek sosial dan etika.

Tujuan Tugas (Kemampuan Akhir yang Diharapkan)

Kriteria Penilaian Subkom

Evaluasi Akhir

Asesmen

Able to describe the principles of good governance, including the rights and responsibilities of shareholders and investors. Able to describe the principles of good governance and those charged with governance (external governance mechanisms) 2. Able to describe the principles of good governance, including the rights and responsibilities of investors.

Able to describe the role of BOC and BOD in ensuring a sound internal control and risk management system. Able to describe the principles of good governance: explain the role of stakeholders in governance, disclosure and transparency requirements.

- KNKG (2006) 2. Mallin (2018)

- OECD (2015), Overview of

- FRC (2016), Guidance on

- OECD (2015), Ch. 6

- OECD (2015), Ch. 5

- IIA (2018), Internal

- OJK Regulation

- KNKG (2006) 2. Mallin (2018),

- OECD (2015), Chapters 1 and

- OECD (2015), Chapter 3

- CIMA (2008), Enterprise Risk

- IRM (2018), A Risk

- IIA (2014), Whistleblowing

- IFC (2007), Recent

- OECD (2015), Ch. 4

- Contoh Soal-Soal untuk Kuis Esai 1) Explain one tier board system (20%)

- Contoh Makalah Case Based Learning

Pembelajaran aktif menggunakan metode Case Based Learning (CBL) untuk menjelaskan siapa yang bertanggung jawab atas tata kelola (Governing Body: .Board) (60%). Siswa diminta untuk melaporkan dalam kelompok secara terstruktur tentang hasil CBL mereka menggunakan Wh-Vragengids. Penjelasan pertama oleh guru tentang mata pelajaran, materi dan metode Case Based Learning (CBL), waktu.

Pembelajaran aktif menggunakan case-based learning (CBL) untuk menjelaskan komponen kerangka tata kelola organisasi yang meliputi tanggung jawab dewan komisaris dan direksi (60%). Mahasiswa yang bukan penanggung jawab presentasi diberi kesempatan untuk mengajukan pertanyaan yang relevan dengan presentasi. CIMA (2008), Risiko Perusahaan Manajemen Risiko Perusahaan http://www.cim aglobal.com/Documents/Import edDocuments/c id_tg_enterpris e_risk_manage ment_jul08.pdf.

Peluang, Bagian 1 dan 2 http://www.cim aglobal.com/Documents/Import edDocuments/c id_mag_managi ng_opportunitie s_and_risk_mar ch08.pdf.pdf. Pembelajaran aktif menggunakan metode kuliah tamu – metode pembelajaran aktif (AL) untuk menjelaskan komponen-komponen kerangka kerja tata kelola organisasi yang mencakup peran. Pembelajaran aktif dengan metode Case Based Learning (CBL) untuk menjelaskan pengetahuan tentang pertimbangan sosial dan etika yang relevan dalam konteks Tata Kelola Perusahaan.

Cover Page)

JUDUL KASUS

Program Studi Akuntansi Fakultas Ekonomi

Depok, Agustus 2019

Isi Makalah terdiri dari

Contoh UTS

Instructions

15% -each question: 5%)

- Contoh UAS

LO: 1.1 Mampu mendeskripsikan prinsip tata kelola yang baik dan yang bertugas mengatur (mekanisme tata kelola eksternal). Jakarta - Pembayaran deposito milik PT Elnusa Tbk (ELSA) di Bank Mega tanpa sepengetahuan manajemen Elnusa. Dugaan sementara, ada 'orang dalam' Elnusa, yakni CFO Santun Nainggolan, yang mencairkan dana dengan bantuan orang dalam di Bank Mega.

Perseroan, sebagaimana lazimnya perusahaan lain, menyetorkan dana cadangannya dalam berbagai bentuk, termasuk deposito tetap di Banka Mega. Surat setoran ditandatangani oleh pejabat Elnus yang berwenang dan pimpinan cabang Bank Mega Jababeka-Cikarang. Masalah mulai muncul saat polisi menyambangi kantor Elnus, Selasa, dan menanyakan soal pembebanan dana deposito di bank Mega.

Di hari yang sama, manajemen Elnusa dan kepolisian bersama-sama melakukan pengecekan di bank Mega Jababeka cabang Cikarang. Menanggapi pertanyaan tambahan, pihak Bank Mega Jababeka mengatakan bahwa dokumen pembayaran ditandatangani oleh presiden dan direktur keuangan. Bank Mega besar kan, juga punya kepercayaan, tapi kita tidak hanya menempatkan dana di satu tempat, tapi di beberapa tempat," kata Suharyanto.

Explain the role of institutional investors in improving the implementation of corporate governance under the external governance mechanism and give examples of how they perform this role. Do you think the existence of an external auditor in the governance mechanism is important? Explain the mechanism of the relationship between the external auditor and the audit committee in the governance mechanism.

Do you agree with this statement: “Enterprise Risk Management is the panacea/cure/solution for all the problems of the companies”. The result of the investigation revealed that millions of fraudulent savings and checking accounts have been created on behalf of Bank ABC customers over the past 5 years without their consent in order to meet sales targets. Based on the case in Appendix 3, identify (three) risks accompanied by an explanation of the causes and consequences of each risk using the available template below.

Appendix: Case Study for Part 3B