PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dijelaskan sebelumnya, salah satu strategi pemasaran yang digunakan adalah dengan membuka stand, maka dapat dirumuskan permasalahan dalam penelitian ini yaitu: strategi pemasaran apa yang digunakan oleh Bank Muamalat Cabang Natar untuk memasarkan produk Tabungan Shar-e pada tahun 2013 , selain pembukaan stand.

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Jenis penelitian ini merupakan penelitian lapangan, yaitu penelitian yang mengkaji secara mendalam strategi pemasaran produk Tabungan Shar-e di Bank Muamalat cabang Natar tahun 2013. Digunakan oleh Bank Muamalat cabang Natar dalam memasarkan produk Tabungan Shar-e di tahun 2013 Pratama. data adalah data yang diperoleh langsung dari subjek yang diteliti 9 Data primer langsung dari sumber pertama yaitu dari cabang bank Muamalat Natar.

Wawancara ini bertujuan untuk mendapatkan informasi mengenai strategi pemasaran yang digunakan Bank Muamalat Natar Cabang dalam memasarkan produk Tabungan Shar-e tahun 2013 dan jumlah nasabah Tabungan Shar-e.

Metodologi Penelitian

- Jenis Penelitian

- Sifat Penelitian

- Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisa Data

- Prinsip Bank Syari’ah

- Jenis-Jenis Akad dan Produk Bank Syari’ah

Syari'ah adalah aturan atau perjanjian yang didasarkan pada apa yang dilakukan oleh bank dan pihak lain untuk menyimpan dana atau untuk membiayai kegiatan bisnis dan kegiatan lain yang sesuai dengan hukum Islam. Prinsip syari'ah adalah prinsip hukum Islam dalam kegiatan perbankan dan lembaga keuangan yang didasarkan pada fatwa yang dikeluarkan oleh lembaga yang berwenang mengeluarkan fatwa di bidang syari'ah. 16Andri Soemitra, Bank dan Lembaga Keuangan Syariah, Edisi I, Cet I, (Jakarta: Kencana Prenada Media Group, 2009), hal.

Pada dasarnya produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi tiga bagian utama, yaitu: 21 Produk pembiayaan (financing), produk penghimpunan dana (financing) dan produk jasa (services). Menurut Al-Harran dalam bukunya Adi Warman Karim, pembiayaan di perbankan syariah dapat dibedakan menjadi tiga, yaitu: 22. Giro di Wadi'ah adalah produk pembiayaan bank syariah berupa simpanan nasabah dalam bentuk giro . rekening giro) untuk keamanan dan kemudahan penggunaan.

35 Sri Nurhayati dan Wasilah, Akuntansi Syariah di Indonesia, (Jakarta: Salemba Empat, 2008), hal. c) Modal harus dinyatakan dalam jumlah, dalam bentuk uang dan bukan dalam bentuk tagihan. Akad mudharabah juga dapat digunakan bank syariah untuk menghimpun dana dengan menerbitkan sukuk yang merupakan obligasi syari'ah. Dengan obligasi syariah, bank mendapatkan alternatif sumber dana jangka panjang (lima tahun atau lebih) untuk digunakan dalam pembiayaan jangka panjang.

Kontrak mudharab juga boleh digunakan oleh bank Syariah untuk mengumpul dana dengan menerbitkan sukuk yang merupakan kewajipan Syariah. Dengan obligasi Syariah, bank memperoleh sumber alternatif dana jangka panjang supaya dapat digunakan untuk pembiayaan jangka panjang. Al-Qard adalah alat pembiayaan yang disediakan oleh bank Syariah untuk membantu usahawan kecil 55 Al-Qardhul hasan (pembiayaan kebajikan) merupakan produk perbankan Syariah yang sangat istimewa.

Produk ini diberikan hanya apabila bank syari'ah telah menerima uang dalam bentuk zakat, infak dan sedekah masyarakat yang penempatannya tidak mengharapkan bagi hasil dan ditempatkan di bank untuk diadministrasikan dengan maksud tersebut.

Pemasaran

- Pengertian Pemasaran

- Konsep Pemasaran

- Konsep Pemasaran dalam Islam

- Strategi Pemasaran

- Ruang Lingkup Pemasaran

Penerapan konsep pemasaran dalam pembiayaan Dalam kaitannya dengan pembiayaan, bank seharusnya menggunakan konsep pemasaran untuk mengidentifikasi dan mengkonsumsi berbagai kebutuhan dan keinginan konsumen.60 Konsep pemasaran merupakan filosofi manajemen dalam bidang pemasaran yang berorientasi pada kebutuhan dan keinginan konsumen yang didukung oleh kegiatan pemasaran terpadu yang bertujuan untuk memastikan kepuasan pelanggan sebagai kunci keberhasilan organisasi dalam mencapai tujuannya.61 Ada lima konsep pemasaran yang sering digunakan oleh berbagai perusahaan. Konsep produksi adalah orientasi manajemen yang mengasumsikan bahwa konsumen akan lebih menyukai produk yang tersedia dan dapat dibeli. Hal-hal yang terkandung dalam konsep produk ini adalah: konsumen terutama tertarik pada produk yang tersedia dengan harga murah, konsumen mengetahui harga dan merek yang bersaing, dan konsumen tidak melihat atau menekankan pentingnya persaingan non harga dalam suatu kelas produk.

61Sofjan Assauri, Teknik Dasar Konsep dan Strategi Manajemen Pemasaran, (Jakarta: PT Raja Grafindo Persada, 2004), hlm. Konsep produk merupakan orientasi manajemen yang menganggap bahwa konsumen akan lebih tertarik pada produk yang ditawarkan dengan kualitas terbaik pada tingkat harga tertentu. -hal yang terkandung dalam konsep produk ini adalah: konsumen membeli produk tidak hanya untuk memenuhi kebutuhannya dan konsumen terutama selalu menekankan kualitas produk, konsumen mengetahui kualitas dan tampilan yang membedakannya dengan merek pesaing. konsumen memilih di antara produk yang bersaing berdasarkan kualitas terbaik yang mampu mereka beli untuk uang mereka. -hal-hal yang terkandung dalam konsep penjualan ini adalah: konsumen mempunyai kecenderungan yang wajar untuk tidak membeli produk yang tidak penting, konsumen dapat didorong atau dapat dirangsang untuk membeli lebih banyak lagi melalui berbagai bantuan atau usaha yang mendorong pembelian.

Konsep pemasaran merupakan orientasi manajemen yang menekankan bahwa kunci pencapaian tujuan organisasi terletak pada kemampuan perusahaan untuk menentukan kebutuhan dan keinginan pasar. Hal-hal yang terkandung dalam konsep pemasaran ini adalah: konsumen dapat dikelompokkan ke dalam segmen pasar yang berbeda-beda tergantung kebutuhan dan keinginannya. Konsumen pada segmen tertentu lebih menyukai apa yang ditawarkan perusahaan yang secara langsung dapat memenuhi kebutuhannya. Konsep pemasaran komunitas adalah orientasi manajemen yang menekankan bahwa tugas utama perusahaan adalah menentukan kebutuhan, keinginan, dan minat pasar sasaran.

Konsep pemasaran menurut Islam yaitu: Perusahaan harus dapat menjamin produknya yaitu mutu bahan, mutu pengolahan dan mutu penyajian serta proses produksi harus benar dan dilandasi pengetahuan yang cukup tentang produknya; serta penjelasan mengenai target produk yang dimiliki perusahaan.65. Berkenaan dengan penentuan produk yang dapat dinilai oleh pasar sasaran atas kualitasnya, yaitu kombinasi manfaat atau kepuasan yang dihasilkan, fitur produk yang dibawanya, serta perluasan produk.71 Untuk jasa keuangan, definisi jasa keuangan produk tidak sejelas definisi produk berwujud, karena produk layanan mengacu pada kombinasi harga, manfaat (baik manfaat primer maupun sekunder), teknologi distribusi, sistem pendukung, dan karyawan.

PEMBAHASAN

Bank Muamalat

- Sejarah Singkat Bank Muamalat Cabang Pembantu

- Visi dan misi Bank Muamalat Cabang Pembantu

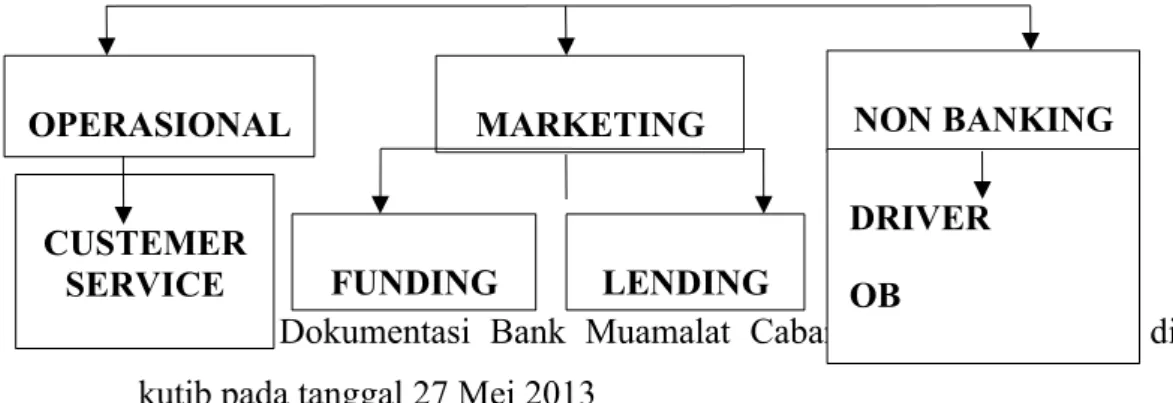

- Struktur Organisasi Bank Muamalat Cabang

- Produk-Produk Penghimpunan Dana Bank

Pada hari Jumat tanggal 27 Syawal 1412 H, bertepatan dengan tanggal 1 Mei 1992, Menteri Keuangan dan di hadapan Gubernur Bank Indonesia, meresmikan dimulainya operasional Bank Muamalat dalam acara “Soft Opening” yang diadakan di Kantor Pusat Bank Muamalat di Arthaloka Gedung, Jl. Pada tanggal 27 Oktober 1994, Bank Muamalat berhasil memperoleh predikat sebagai Bank Devisa, semakin mengukuhkan posisi perusahaan sebagai Bank Syari'ah pertama dan terkemuka di Indonesia dengan berbagai layanan dan produk yang terus dikembangkan. Oleh karena itu, periode tahun 1999 hingga 2002 merupakan periode yang penuh tantangan dan kesuksesan bagi Bank Muamalat, karena berhasil mengubah kerugian menjadi keuntungan melalui usaha dan dedikasi setiap insan Muamalat, didukung oleh kepemimpinan yang kuat, strategi pengembangan bisnis yang tepat. , serta kepatuhan terhadap implementasi Perbankan Syari'ah yang murni.79.

Seiring dengan pesatnya perkembangan Bank Muamalat dan terbukti kemampuannya untuk bertahan di tengah krisis ekonomi tahun 1998, PT. Cabang Pembantu Bank Muamalat Natar berdiri pada tanggal 17 September 2012 dan beroperasi selama dua bulan setelah berdirinya yaitu November 2012. Tabungan umroh Muamalat adalah jenis simpanan di bank muamalat bagi nasabah yang berencana menunaikan ibadah umroh sesuai kemampuannya dan periode waktu yang diinginkan.

Dana Pensiun Muamalat dapat diikuti oleh mereka yang berusia minimal 18 tahun, atau sudah menikah, dan memiliki pilihan usia pensiun 45-65 tahun dengan iuran yang sangat terjangkau yaitu minimal Rp 20.000 per bulan dan pembayarannya ringan. . dapat didebit secara otomatis dari rekening Bank Muamalat atau dapat ditransfer dari bank lain..80.

Laporan Penelitian dan Analisis Data

- Prosedur dan Akad Tabungan Shar-e

- Strategi Pemasaran Produk Tabungan Shar-e

Tata cara pembukaan Rekening Tabungan Shar-e adalah nasabah datang langsung ke Cabang Pembantu Bank Muamalat Natar di Jln. Akad yang digunakan untuk Tabungan Shar-e adalah Mudharabah Mutlaqah dimana nasabah memberikan investasi tanpa memberikan batasan usaha yang akan dijalankan namun tidak melanggar Syariah Islam kepada Bank dan nasabah berhak atas bagi hasil dari investasi tersebut. Strategi relationship based marketing dinilai efektif oleh Cabang Pembantu Bank Muamalat Natar dalam menekan tingkat churn nasabah, menekan biaya terutama yang berkaitan dengan upaya menarik nasabah baru, dan meningkatkan pendapatan jangka panjang.

Selain itu, Cabang Pembantu Bank Muamalat Indonesia Natar biasanya membuka stan di pusat perbelanjaan dan sekolah. Seller visit Cabang Sub Bank Muamalat Natar untuk bertemu dengan pengusaha dan memberikan surat penawaran terkait produk Tabungan Shar-e. Kunjungan vendor juga bertujuan untuk menginformasikan calon nasabah tentang produk Tabungan Shar-e dan membujuk mereka untuk membeli produk tersebut.86.

Dengan media massa (internet), nasabah dapat mengakses informasi mengenai Tabungan Cabang Pembantu Shar-e Bank Muamalat Natar kapanpun dan dimanapun nasabah inginkan.87. Khusus untuk produk Tabungan Muamalat Reguler yang tersedia untuk masyarakat umum, karena produk Tabungan Shar-e merupakan produk tabungan yang murah sehingga tidak memerlukan pendekatan nasabah. Hal ini membuktikan bahwa strategi pemasaran yang digunakan cabang Muamalat Natar dalam memasarkan produk Tabungan Shar-e sangat baik.

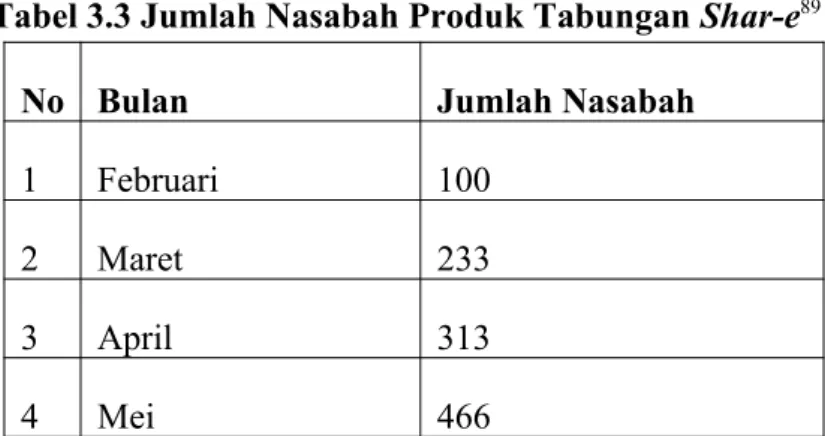

89 Wawancara Customer Service Putra Kurniawan, Kantor Cabang Pembantu PT Bank Muamalat Natar, Natar 29 Mei 2013 Dari data tersebut terlihat bahwa produk Tabungan Shar-e yang paling banyak diminati nasabah adalah Tabungan Muamalat reguler. Berdasarkan penelitian yang dilakukan oleh penulis di Cabang Pembantu Bank Muamalat Indonesia Natar, dapat disimpulkan bahwa strategi pemasaran yang digunakan oleh Cabang Pembantu Bank Muamalat Natar untuk memasarkan produk Tabungan Shar-e adalah sebagai berikut: pemasaran berbasis hubungan yaitu, cara bank menyapa nasabah terutama calon nasabah pembukaan stand bertujuan untuk memperkenalkan produk dengan menjangkau nasabah lebih luas media massa yaitu dengan memasang berita perusahaan yang positif dan memperkenalkan produk baru biasanya dilakukan sales visit Pemasaran pembiayaan untuk lembaga, perusahaan dan calon nasabah serta penyebaran brosur yang bertujuan untuk memperkenalkan kepada calon nasabah tentang produk Shar-e Saving dengan menunjukkan kata-kata yang dapat menarik minat calon nasabah agar nasabah tersebut tertarik untuk membeli produk Shar-e Saving.

Cabang Pembantu Bank Muamalat Natar sebaiknya meningkatkan strategi pemasaran khususnya untuk produk Tabungan Emas Shar-e dengan secara aktif mencari nasabah potensial untuk produk tabungan tersebut dan lebih meningkatkan strategi pemasaran berdasarkan hubungan.