Tujuan dari penelitian ini adalah untuk memetakan pola perilaku permintaan sukuk negara ritel oleh agen lembaga keuangan mikro syariah di Indonesia. Untuk tahun kedua, LKMS di Indonesia fokus pada kelompok pola permintaan sukuk ritel.

PENDAHULUAN

Latar Belakang Masalah

Oleh karena itu, penting untuk mengkaji pola perilaku permintaan Sukuk Negara ritel dari agen lembaga keuangan mikro syariah di Indonesia. Bersamaan dengan Rencana Strategis Unisba, penelitian ini melakukan tinjauan empiris terhadap permasalahan lembaga keuangan mikro syariah di Indonesia dan menyelesaikannya melalui konsep Islam (yaitu Sukuk Negara Ritel sebagai instrumen keuangan Islam).

Urgensi Penelitian

Kelemahan sumber daya Innsani di LKM Syariah berkaitan dengan tiga hal, yaitu rendahnya pemahaman para praktisi LKM Syariah, kurangnya profesionalisme dan terbatasnya jumlah. Selain itu, LKM Syariah mempunyai permasalahan terkait tingginya persaingan usaha, rendahnya pemahaman dan minat masyarakat terhadap LKM.

Output Penelitian

Renstra Perguruan Tinggi

Roadmap Penelitian Perguruan Tinggi

Pengembangan bahan alam untuk kebutuhan alat diagnostik, obat dan vaksin untuk meningkatkan pembangunan di bidang kesehatan. Penelitian ini dilakukan dalam rangka rekayasa implementasi dan penguatan kelembagaan untuk meningkatkan daya saing global berbasis kewirausahaan dan etika Islam.

Tujuan Penelitian

Manfaat Penelitian

Pada bagian ini akan dijelaskan teori yang mendasari pola perilaku permintaan sukuk negara ritel oleh agen lembaga keuangan mikro syariah (LKM) di Indonesia.

Teori Perilaku Konsumen

Perilaku konsumen rasional

Perilaku konsumen irasional

- Pendekatan Perilaku Konsumen

Pendekatan nilai guna kardinal

Ia memiliki konsep utilitas marjinal konstan uang, yang mengasumsikan bahwa nilai uang akan menurun seiring dengan bertambahnya jumlah uang. Konsep utilitas marjinal yang semakin berkurang merupakan masalah yang sangat sulit dari sudut pandang psikologis dan sulit untuk diterima sebagai sebuah aksioma.

Pendekatan nilai guna ordinal

- Faktor-Faktor yang Mempengaruhi Perilaku Konsumen

- Teori Permintaan

- Preferensi sebagai Faktor Penentu Permintaan atas Suatu Produk

- Tahap-Tahap Preferensi

Sesuai dengan hukum permintaan, seorang konsumen akan mengurangi permintaan suatu barang apabila harga barang tersebut (harga sendiri) menjadi lebih mahal. Semakin baik persepsi seseorang terhadap suatu produk, maka semakin besar preferensinya terhadap produk tersebut.

Awareness/Kesadaran

Preferensi konsumen muncul pada tahap evaluasi alternatif dalam proses keputusan pembelian, dimana konsumen pada tahap ini dihadapkan pada pilihan produk dan jasa yang berbeda-beda dengan karakteristik yang berbeda-beda. Oleh karena itu, dapat disimpulkan bahwa preferensi adalah pilihan yang dibuat dan dipilih oleh konsumen dari berbagai pilihan yang tersedia.

Knowledge/Pengetahuan

Liking/Menyukai

Preference/Memilih

Conviction or Intention to Buy/ Keinginan Untuk Membeli

Purchase/Membeli

- Kajian tentang Sukuk .1 Definisi Sukuk

- Akad-Akad dalam Sukuk

- Jenis - Jenis Sukuk (Obligasi Syariah)

- Jenis sukuk ditinjau dari pihak penerbit 1. Sukuk Korporasi

- Jenis-jenis Sukuk Negara

Sukuk yang merupakan kepemilikan aset berwujud (terutama dalam bentuk transaksi penjualan dan sewa langsung). Sukuk yang mewakili manfaat atau jasa (berdasarkan transaksi menyewakan atau penjualan jasa).

Sukuk Ritel

Surat Berharga Syariah Negara (SBSN) atau yang bisa disebut Sukuk Negara adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti penyertaan pada aset SBSN, baik dalam rupiah maupun valuta asing. Hingga saat ini, setidaknya ada tujuh jenis sukuk negara yang telah diterbitkan pemerintah.

Islamic Fixed Rate (IFR)

Sukuk ritel (ijarah) berbasis sewa, yaitu sukuk yang mencerminkan kepemilikan aset berwujud yang disewakan atau akan disewakan. Investor Sukuk Ritel secara berkala akan menerima ujrah atau sewa dalam jumlah tetap dari transaksinya.

Surat Perbendaharaan Negara Syariah (SPNS)

Sukuk Ritel bukan merupakan pernyataan utang namun mencerminkan kepemilikan atas aset SBSN (underlying aset) yang telah/sedang disewakan. Sejak awal diterbitkan pada tahun 2009, Sukuk Ritel diterbitkan dengan dua skema ijarah, yaitu Ijarah Jual dan Sewa Kembali dan Ijarah Aset untuk Disewakan.

Sukuk Dana Haji Indonesia (SDHI)

SPNS pertama kali dilelang pada tanggal 4 Agustus 2011 dan terus dilelang secara rutin sejak saat itu.

Project Based Sukuk (PBS)

SBSN PBS dijual kepada investor institusi melalui lelang dan private penempatan, dengan menggunakan proyek yang mendasarinya dan kegiatan APBN. Imbalan SBSN PBS berbentuk kupon tetap dan dibayarkan setiap 6 bulan dalam mata uang Rupiah.

Sukuk Valas

Sukuk Project Based sendiri disusun dengan menggunakan aset yang akan disewakan dengan struktur ijarah dengan menggunakanunderlying aset berupa proyek pemerintah dalam APBN.

Sukuk Tabungan

- Perbedaan Sukuk dengan Obligasi Syariah

- Mekanisme Sukuk

Apakah dana tersebut benar-benar digunakan untuk usaha yang dijanjikan dalam perjanjian antara penerbit dan pemegang obligasi atau tidak, dan apakah halal atau tidak. Apabila ternyata dana hasil penerbitan obligasi digunakan untuk hal-hal di luar usaha yang telah diperjanjikan, maka hal tersebut merupakan pelanggaran terhadap perjanjian dan bertentangan dengan peruntukannya.

Ketentuan umum

Obligor adalah pihak yang bertanggung jawab atas pembayaran imbalan dan nilai nominal sukuk sampai sukuk tersebut jatuh tempo. Investor adalah pemegang sukuk yang berhak mendapatkan kompensasi, margin, dan nilai nominal sukuk sesuai dengan partisipasinya masing-masing.

Ketentuan khusus

- Kajian tentang Lembaga Keuangan Mikro .1 Definisi Lembaga Keuangan Mikro

- Manfaat Lembaga Keuangan Mikro

- Kajian Empirik tentang Lembaga Keuangan Mikro

- Jenis Penelitian

- Metode Penelitian

- Pembatasan dan Ruang Lingkup

- Teknik Pengumpulan Data

- Tahapan Penelitian

Littlefield (2003), seperti dikutip Salam, menunjukkan bahwa pendapatan keluarga miskin meningkat seiring dengan keberadaan lembaga keuangan mikro. Untuk memetakan pola perilaku permintaan sukuk negara ritel oleh LKM Syariah, akan dilakukan penelitian data sekunder, observasi, dokumentasi dan wawancara dengan para ahli dari lembaga keuangan mikro syariah (koperasi syariah dan BMT) di Indonesia.

Pemetaan Pola Perilaku Permintaan Sukuk Negara Ritel pada Agen oleh LKMS di Indonesia

- Operasionalisasi Variabel

- Rancangan Analisis Data

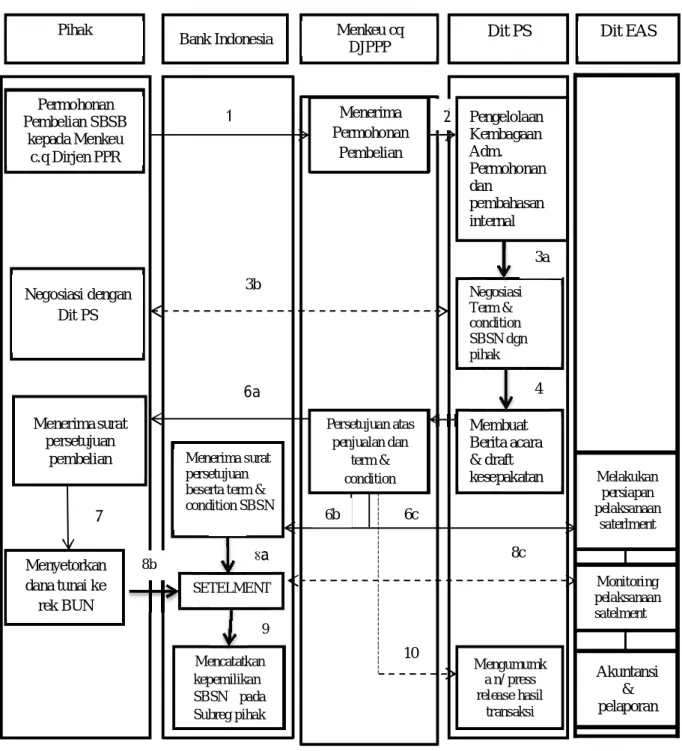

- Gambaran Surat Berharga Negara Syariah (SBSN) .1 Metode Penerbitan SBSN

- Jenis Instrumen Sukuk Negara

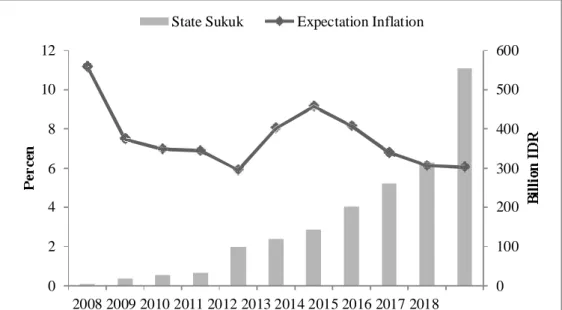

- Perkembangan Penerbitan SBSN 2008-2017

- Profil Jatuh Tempo SBSN (per 9 Oktober 2017)

- Outstanding SBSN

- Realisasi Lelang SBSN Tahun 2017

- Kinerja Lelang SBSN 2009-2017

- Posisi Kepemilikan SBSN

- Daftar Peserta Lelang SBSN

- Peta Perilaku Permintaan Sukuk Negara Ritel oleh LKMNBSy

- Pengetahuan Pelaku Usaha LKMNBSy tentang Sukuk Negara

- Sumber Informasi tentang Sukuk Negara Ritel

- Rencana Pelaku Usaha LKMNBSy dalam Mengalokasikan Asetnya pada Sukuk Negara Ritel

- Pertimbangan dalam Pemilihan Sukuk Negara Ritel sebagai Alternatif investasi

- Kesimpulan

- Saran

Melakukan tinjauan literatur mengenai preferensi lembaga keuangan non-bank syariah terhadap kepemilikan sukuk negara ritel. Setahun kemudian, diterbitkan sukuk negara jenis lain yaitu Sukuk Negara Indonesia (SNI), Sukuk Ritel (SR) dan Sukuk Dana Haji Indonesia (SDHI) dengan nilai rata-rata SNI sebesar 7,03 triliun rupiah, SR sebesar 5,56 triliun rupiah dan 2,69 triliun rupiah untuk (SDHI).

The Influence Business Cycle to State Sukuk Offer in Indonesia After the statistical and econometric tests, the model of estimation of state sukuk

- IDENTITAS RESPONDEN

- IDENTITAS BADAN USAHA 2.1 Nama BMT/ Koperasi

- INFORMASI USAHA A. SUKUK

Therefore, it is not surprising that the issuance of government sukuk is less sensitive to the state budget deficit. Development of sovereign sukuk and budget deficit in Indonesia Source: Processed data published by the Ministry of Finance. Evaluation result of sovereign sukuk and external debt in infrastructure procurement in Indonesia.

Meanwhile, for the state sukuk in the previous year, LBSSN (-1) and the external debt LUNLR (-1). The purchase of infrastructure is much more sensitive to foreign debt than the issuance of government sukuk. Foreign debt is a compendium for the government sukuk in the purchase of physical infrastructure in Indonesia.

The second model is the impact of government sukuk issuances and external debt on the procurement of physical infrastructure in Indonesia.

KUISIONER TERBUKA)

- Mudharabah dan Musyarakah

Mudharabah dan Musyarakah merupakan salah satu wahana investasi kolaboratif yang saya kelola. Saya akan mempertimbangkan faktor: SS S C TS STS. Pendapat Anda sebagai pengelola koperasi harus mengambil keputusan pengelolaan/investasi dalam organisasi koperasi. Mudharabah dan Musyarakah sebagai instrumen investasi 3. Saya mencoba mencari informasi lebih detail. dan lengkap mengenai Mudarabah dan Musyarakah 4. Menurut saya Koperasi harus segera dilaksanakan. Mewujudkan investasi Mudharabah dan Musyarakah.

Mudharabah dan Musyarakah berinvestasi pada koperasi yang saya kelola. Jika ya, sebutkan berapa jumlahnya, penerbit, tahun/. periode mana). Promosi/informasi yang diberikan oleh pihak-pihak berikut mengenai Mudharabah dan Musyarakah melalui media massa atau media sosial. 1.a Dana dari pihak ketiga yang diterima (sebutkan dalam bentuk apa, produk apa, berapa jumlahnya, jangka waktu berapa, dari bank mana). jelaskan apakah dalam bentuk sukuk, musyarakah dan mudarabah).

1.b Apa saja kendala yang dihadapi dalam penggalangan dana dari pihak ketiga? jelaskan skemanya seperti apa, produknya apa, berapa harganya, jangka waktunya berapa,). jelaskan apakah itu dalam bentuk musyarakah dan mudarabah).

DRAFT BUKU AJAR : Menggeser Ketergantungan Pada Hutang Luar Negeri dengan Mengembangkan Sukuk Negara Ritel

Saldo transaksi berjalan sendiri terdiri dari dua saldo yaitu neraca perdagangan dan neraca jasa. Selisih neraca perdagangan dan jasa akan menentukan surplus atau defisit neraca transaksi berjalan. Pada kuartal pertama, surplus perdagangan barang sebesar US$3,3 juta, turun dari US$4,8 juta pada kuartal sebelumnya.

Defisit neraca perdagangan jasa menurun dari USD 3,1 juta. pada kuartal keempat tahun 2013 menjadi USD 2,1 juta. pada kuartal pertama tahun 2014. Defisit neraca perdagangan jasa meningkat dari USD 2,1 juta. pada kuartal pertama tahun 2014 menjadi USD 2,8 juta. triwulan 2014. Membaiknya transaksi berjalan terutama ditopang oleh peningkatan surplus neraca perdagangan di luar migas seiring dengan menurunnya impor akibat melemahnya permintaan dalam negeri.

Membaiknya kinerja transaksi berjalan terutama ditopang oleh peningkatan surplus perdagangan barang seiring dengan peningkatan surplus perdagangan nonmigas dan menyempitnya defisit perdagangan migas.

NERACA TR ANSAKS I B ERJALAN

Defisit transaksi berjalan neraca pembayaran pada triwulan II 2015 tercatat sebesar US$ 4,2 juta, jauh lebih baik dibandingkan defisit US$ 5 juta pada triwulan yang sama tahun sebelumnya. Membaiknya kinerja transaksi berjalan terutama ditopang oleh membaiknya neraca perdagangan nonmigas, akibat impor nonmigas yang menurun tajam seiring dengan perlambatan permintaan dalam negeri. Defisit transaksi berjalan neraca pembayaran pada triwulan IV tahun 2015 lebih besar dibandingkan triwulan sebelumnya yaitu sebesar USD 4,1 juta.

Meningkatnya defisit transaksi berjalan disebabkan oleh menurunnya surplus neraca perdagangan di luar migas, seiring dengan peningkatan impor di luar migas sebesar 7,5%. qtq) seiring dengan meningkatnya permintaan domestik pada triwulan IV 2015. Sementara itu, investor memandang positif prospek perekonomian dan imbal hasil yang menarik mendorong masuknya modal asing dalam jumlah besar dan mampu membiayai defisit transaksi berjalan. Untuk mengimbangi defisit neraca transaksi berjalan, diperlukan aliran modal masuk ke dalam negeri agar neraca pembayaran tetap seimbang.

Kondisi transaksi berjalan neraca pembayaran yang masih defisit menyebabkan proporsi utang luar negeri terhadap PDB Indonesia semakin besar.

Konsumsi, Investasi, Belanja Negara

Realisasi defisit Anggaran Pendapatan dan Belanja Negara Perubahan (APBNP) 2014 mencapai Rp227,4 triliun atau 2,26 persen terhadap PDB. Realisasi penerimaan negara sepanjang tahun 2014 mencapai Rp1.537,2 triliun atau hanya 94 persen dari rencana asumsi Anggaran Pendapatan dan Belanja Negara Perubahan (APBN-P) tahun 2014 yang mencapai Rp1.635,4 triliun. Realisasi ini disebabkan karena belanja pemerintah yang telah digunakan per 30 Juni 2015 mencapai Rp773,9 triliun atau 39 persen dari total pagu belanja sebesar Rp1.984,1 triliun yang ditetapkan dalam APBN Perubahan 2015.

Sementara pendapatan negara yang dihimpun hingga Juni 2015 mencapai Rp697,4 triliun atau sekitar 39 persen dari proyeksi pendapatan negara tahun ini sebesar Rp1.761,6 triliun. Defisit anggaran nasional memaksa pemerintah untuk menambah modal dari utang luar negeri. Rasio utang luar negeri Indonesia terhadap produk domestik bruto (PDB) tercatat lebih tinggi 36,1% dibandingkan pada akhir triwulan IV 2015.

Sementara itu, ULN jangka panjang pada akhir triwulan IV tahun 2015 mencapai USD 269,4 miliar, meningkat 3,6% dibandingkan posisi akhir triwulan III tahun 2015 yang tercatat sebesar USD 260,0 miliar.

Nilai Tukar (Rupiah)

Selain obligasi pemerintah konvensional, pemerintah juga menerbitkan sukuk negara ritel (obligasi pemerintah syariah) yang dirancang pemerintah untuk menjadi sarana investasi bagi masyarakat Indonesia, sehingga untuk berinvestasi wajib memiliki Kartu Tanda Penduduk (KTP). Sebagai instrumen yang diterbitkan oleh Pemerintah, Sukuk Negara Ritel dapat dikategorikan sebagai instrumen investasi tanpa risiko. Sukuk Negara Indonesia (SNI) yaitu SBSN yang diterbitkan dalam mata uang asing (Dolar Amerika) dan ditujukan bagi investor asing; 3.

Jenis sukuk negara yang diterbitkan melalui metode lelang adalah sukuk berbasis proyek (PBS) dan Surat Perbendaharaan Negara Syariah (SPNS) c. Contoh sukuk negara yang biasanya diterbitkan melalui private penempatan adalah Sukuk Dana Haji Indonesia (SDHI). Jenis sukuk negara yang terakhir diterbitkan pemerintah adalah sukuk tabungan (ST) pada tahun 2016.

Pada tahun 2018, total jatuh tempo sukuk negara berbagai jenis mencapai 100,4 triliun rupiah.