PENDAHULUAN

Rumusan Masalah

Apakah ada hubungan antara tata kelola perusahaan yang baik dengan kinerja keuangan Bank Syariah Indonesia di Bursa Efek Indonesia? Apakah terdapat pengaruh good Corporate Governance terhadap kinerja keuangan Bank Syariah Indonesia di Bursa Efek Indonesia?

Tujuan Penelitian

Kegunaan Penelitian

Tata kelola perusahaan yang baik merupakan suatu sistem yang mengatur dan mengendalikan suatu perusahaan untuk menciptakan nilai tambah bagi pemangku kepentingan. Pengaruh Good Corporate Governance terhadap Kinerja Keuangan Bank Syariah Indonesia di Pasar Modal Indonesia.

TINJAUAN PUSTAKA

Tinjauan Teori

- Good Corporate Governance

- Dewan Komisaris

- Dewan Direksi

- Kinerja Keuangan

- Bank Syariah Indonesia

- Saham

- Bursa Efek Indonesia

Dinyatakan bahwa Good Corporate Governance adalah tata kelola bank yang menerapkan prinsip keterbukaan. 15 Adrian Sutedi, Good Corporate Governance, (Jakarta: Sinar Grafis Offset, 2011) hal. c) Peringkat ketiga mencerminkan tata kelola perusahaan bank yang baik termasuk dalam kategori cukup baik. Gambaran yang lebih kecil mengenai peringkat penerapan tata kelola perusahaan yang baik mencerminkan bahwa tata kelola perusahaan yang baik semakin baik.

Prinsip tata kelola perusahaan yang baik berarti kita membicarakan permasalahan yang paling esensial dalam penerapan tata kelola perusahaan yang baik. 18 Hasnati, Peran Komite Audit pada Badan Perseroan Terbatas Dalam Rangka Good Corporate Governance (Yogyakarta: FH UII Press, 2004) hal. 20 Hasnati, Peran Komite Audit Pada Badan Perusahaan Dalam Kerangka Good Corporate Governance (Jakarta: FH UII Press, 2004) hal.

Prinsip lain dalam perspektif Islam mengenai tata kelola perusahaan yang baik adalah prinsip utama dalam mendirikan lembaga Islam. 32 PBI Nomor 11/33/PBI/2009 tentang Penerapan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah, Pasal 1 ayat (9).

Kerangka Pikir

Kerangka Konseptual

Hipotesis

Penelitian ini menguji sejauh mana hubungan kualitas penerapan Good Corporate Governance dengan kinerja keuangan Bank Syariah Indonesia. Data untuk penelitian ini adalah seluruh laporan Good Corporate Governance (GCG) dan laporan keuangan pada Bank Syariah Indonesia yang diterbitkan secara terus menerus selama periode 2020-2021 yang terdaftar di Bursa Efek Indonesia (BEI). Indikator penilaian Good Corporate Governance yang digunakan dalam penelitian ini adalah kepemilikan manajerial dan kepemilikan institusional.

Corporate Governance Terhadap Kinerja Keuangan Bank Umum Syariah di Indonesia. Hubungan Good Corporate Governance dengan Kinerja Keuangan Bank Syariah Indonesia di Bursa Efek Indonesia. Berdasarkan hasil yang diperoleh dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel Good Corporate Governance terhadap Kinerja Keuangan.

Dengan demikian hipotesis dalam penelitian ini menyatakan bahwa good Corporate Governance berpengaruh positif dan signifikan terhadap kinerja keuangan bank syariah Indonesia di pasar saham Indonesia. Oleh karena itu Ha diterima dan H0 ditolak sehingga tidak terdapat pengaruh good corporate governance terhadap kinerja keuangan.

METODE PENELITIAN

Lokasi Dan Waktu Penelitian

Berdasarkan variabel yang diteliti, maka lokasi penelitian ini fokus pada Bank Syariah Indonesia di cabang Bursa Efek Indonesia Makassar yang berlokasi di Jl.

Populasi Dan Sampel

Hasil penelitian yang dihasilkan diharapkan dapat menjawab rumusan masalah penelitian terkait dampak Good Corporate Governance terhadap kinerja keuangan bank syariah Indonesia di Bursa Efek Indonesia (BEI). Uji T dilakukan untuk menguji ada tidaknya pengaruh variabel independen Good Corporate Governance (GCG) terhadap variabel dependen Kinerja Keuangan. Jadi hipotesis dalam penelitian ini menyatakan bahwa Good Corporate Governance (GCG) berpengaruh positif dan signifikan terhadap kinerja keuangan bank syariah Indonesia yang terdaftar di Bursa Efek Indonesia.

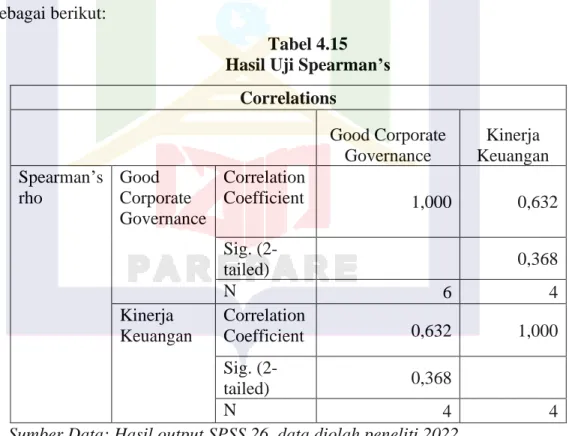

Berdasarkan hasil uji Spearman dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel good Corporate Governance (GCG) terhadap kinerja keuangan yang diukur menggunakan kepemilikan manajerial dan kepemilikan institusional. Berdasarkan analisis uji Kendall dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara dua variabel yaitu variabel Good Corporate Governance terhadap kinerja keuangan yang diukur menggunakan kepemilikan manajerial dan kepemilikan institusional. Hasil uji Kendall mencapai kekuatan (kedekatan) angka (0,279) yang berarti variabel Good Corporate Governance dan Kinerja Keuangan diukur menggunakan kepemilikan manajerial dan kepemilikan.

Berdasarkan hasil uji Spearman dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel tata kelola perusahaan yang baik terhadap kinerja keuangan yang diukur dengan kepemilikan manajerial dan kepemilikan institusional. Berdasarkan hasil analisis uji Kendall dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel tata kelola perusahaan yang baik terhadap kinerja keuangan yang diukur dengan kepemilikan manajerial dan kepemilikan institusional.

Teknik Pengumpulan Dan Pengelolaan Data

Devinisi Oprasional Variabel

Instrumen Penelitian

Instrumen penelitian adalah alat atau sarana yang digunakan peneliti dalam mengumpulkan data penelitian agar pekerjaannya menjadi lebih mudah dan baik, dalam arti lebih cermat, teliti dan sistematis agar lebih mudah dalam mengolahnya.53. Instrumen penelitian adalah “alat yang digunakan untuk mengukur fenomena alam dan sosial yang diamati”. Berdasarkan pengertian tersebut dapat dipahami bahwa instrumen merupakan salah satu alat yang digunakan peneliti untuk menggunakan metode pengumpulan data yang sistematis dan mudah.

Instrumen penelitian menempati kedudukan yang sangat penting dalam kaitannya dengan bagaimana dan apa yang harus dilakukan untuk memperoleh data di lapangan.54 Instrumen yang digunakan dalam penelitian ini adalah dokumentasi. Mengumpulkan data pada dokumen berupa laporan keuangan tahunan Bank Syariah Indonesia yang terdaftar di Bursa Efek Indonesia.

Teknik Analisis Data

Berdasarkan hasil analisis uji Spearman di atas dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara variabel Good Corporate. Hasil uji Spearman diperoleh angka kekuatan (kedekatan) sebesar (0,632) yang berarti variabel Good Corporate Governance dan kinerja keuangan yang diukur dengan kepemilikan manajerial dan kepemilikan institusional mempunyai tingkat kekuatan hubungan yang kuat. Berdasarkan analisis uji Kendall dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu Good Corporate Governance dan kinerja keuangan yang diukur dengan bantuan kepemilikan manajemen dan kepemilikan konstitusional, hal ini dikarenakan nilai signifikan atau Sig. 2-tailed) yang diperoleh sebesar 0,279 karena nilai Sig.

Penjelasan ini telah menjawab rumusan masalah yaitu bagaimana tata kelola perusahaan yang baik pada Bank Syariah Indonesia di Bursa Efek Indonesia. Hasil penelitian uji korelasi non parametrik berdasarkan analisis uji Kendall dapat disimpulkan bahwa tidak terdapat hubungan yang signifikan antara kedua variabel yaitu variabel Good Corporate Governance terhadap kinerja keuangan yang diukur dengan kepemilikan manajerial dan institusional. Berdasarkan hasil tersebut maka H0 diterima dan Ha ditolak, sehingga hipotesis penelitian ini menyatakan good Corporate Governance berpengaruh positif dan signifikan terhadap kinerja keuangan Bank Syariah Indonesia di Bursa Efek Indonesia.

Pengaruh Penerapan Prinsip Good Corporate Governance Terhadap Kinerja Keuangan Bank Syariah Studi Kasus di PT Bank Muamalat Indonesia Tbk. Wulandari Cucu “Pengaruh Kualitas Penerapan Good Corporate Governance Terhadap Return dan Risiko Pembiayaan Bank Syariah di Indonesia”.

HASIL PENELITIAN DAN PEMBAHASAN

Pengujian Persyaratan Analisis Data

- Analisis Statistik Deskriptif

- Uji Normalitas

- Analisis Regresi Linear Sederhana

Statistik deskriptif pada hakikatnya adalah proses mentransformasikan data ke dalam bentuk yang lebih mudah dipahami dan diinterpretasikan. Hasil uji statistik deskriptif SPSS untuk variabel Good Corporate Governance (X) menunjukkan sampel (N) sebanyak 6 yang diperoleh dari 4 perusahaan yang sahamnya di BEI telah dikaitkan selama 2 tahun penelitian. Tata kelola perusahaan yang baik memberikan nilai mean sebesar 32,54 dengan nilai minimum 0 dan nilai maksimum 100 data pada empat perusahaan yaitu nama perusahaan sebelum merger Bank BRI Syariah, Bank BNI Syariah, Bank Syariah Mandiri dan setelah merger. bergabung menjadi Bank Syariah Indonesia pada tahun 2020-2021.

Berdasarkan hasil uji normalitas Kolmogorov Smirnov pada tabel diatas diperoleh nilai karakteristik sebesar 0,964 yang berarti lebih. Uji regresi linier sederhana adalah alat untuk memprediksi permintaan di masa depan berdasarkan data masa lalu atau untuk menentukan pengaruh suatu variabel bebas terhadap variabel terkait (terikat). Regresi linier sederhana hanya memerlukan satu variabel terkait (terikat) dan satu variabel bebas.

Jadi, sebesar 99,8% nilai perusahaan dapat dijelaskan oleh tata kelola perusahaan yang baik (GCG), sedangkan 0,2% dipengaruhi oleh variabel lain di luar variabel yang diteliti. Nilai koefisien regresi yang diperoleh sebesar 0,133 yang berarti dengan penambahan 1% nilai Good Corporate Governance (GCG), maka nilai perusahaan yang diukur menggunakan kepemilikan manajerial dan kepemilikan institusional akan meningkat sebesar 0,133 berdasarkan hasil tersebut. dari nilai signifikan yang diperoleh dari tabel diatas yaitu 0,001 yang berarti 0,001 < 0,05 sehingga dapat diketahui good Corporate Governance (GCG) berpengaruh terhadap kinerja keuangan yang diukur dengan penggunaan kepemilikan manajerial dan kepemilikan institusional.

Pengujian Hipotesis

- Uji Parsial (T)

- Uji Chi Square

- Uji Nonparametrik Correlation

Berdasarkan hasil tersebut maka H0 diterima dan Ha ditolak yang berarti variabel independen berpengaruh signifikan secara parsial terhadap variabel dependen. Uji chi-square digunakan untuk menguji apakah data dari sampel yang diambil mendukung hipotesis bahwa populasi yang diambil sampelnya mengikuti distribusi yang telah ditentukan. Uji chi square digunakan untuk mengetahui hubungan signifikan antara masing-masing variabel independen terhadap variabel dependen.

Hasil uji chi-square diperoleh p-value sebesar 0,238 dengan menggunakan alpha sebesar 0,05 maka p-value atau sig. Analisis korelasi dalam statistik nonparametrik juga menguji apakah terdapat hubungan yang signifikan antara dua variabel atau lebih. Uji Spearmen digunakan untuk data yang bertipe data ordinal yaitu data yang berurutan seperti laporan keuangan yang dihitung setiap tahun, misalnya lima tahun, enam tahun dan seterusnya.

Hal ini dikarenakan nilainya signifikan atau sig. 2-tailed) adalah 0,368 > 0,05 yang berarti tidak terdapat hubungan yang signifikan antara kedua variabel. Hasil analisis uji Kendall menunjukkan kekuatan (kedekatan) angka tersebut adalah (0,279) yang berarti variabel tata kelola perusahaan dan kinerja keuangan yang diukur dengan kepemilikan manajerial dan kepemilikan institusional mempunyai tingkat kekuatan yang kuat.

Pembahasan Hasil Penelitian

Kualitas penerapan tata kelola perusahaan yang baik pada bank syariah Indonesia pasca merger menduduki peringkat ke-2 dengan skor komposit antara 1,5 dan 2,5. Hal ini menunjukkan Bank Syariah Indonesia telah melakukan praktik tata kelola perusahaan yang baik yang secara umum baik dan sesuai dengan ketentuan yang berlaku. Hasil penelitian menunjukkan bahwa tidak ada hubungan antara tata kelola perusahaan yang baik dengan kinerja keuangan, dengan tata kelola perusahaan yang baik merupakan suatu sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah bagi pemangku kepentingan.

Hasil uji Spearman diperoleh angka kekuatan (kedekatan) sebesar (0,632) yang berarti variabel Good Corporate Governance dan kinerja keuangan yang diukur dengan kepemilikan manajerial dan kepemilikan institusional mempunyai tingkat kekuatan hubungan yang kuat. Penerapan tata kelola perusahaan yang baik akan membuat investor memberikan respon positif terhadap kinerja perusahaan dan meningkatkan nilai pasar perusahaan. Hasil penelitian Naimah Ikram berdasarkan hasil uji t menunjukkan nilai signifikansi Good Corporate Governance sebesar 0,001 < 0,05 Ilustrasi tersebut dapat disimpulkan bahwa penelitian terdahulu sejalan dengan penelitian saat ini.

Sedangkan peneliti mengukur good Corporate Governance dengan menggunakan indikator kepemilikan manajerial dan kepemilikan institusional, dimana diketahui dari hasil penelitian dengan menggunakan uji parsial (t) nilai signifikansi 0,001 < 0,05 atau nilai Sig t lebih kecil dari 0,05. dapat disimpulkan bahwa variabel independen mempunyai pengaruh terhadap variabel dependen. Hipotesis H1 dalam penelitian ini yang menyatakan bahwa tata kelola perusahaan yang baik berpengaruh positif dan signifikan terhadap kinerja keuangan BUS maka tidak ditolak. Berdasarkan hasil tersebut maka H0 diterima dan Ha ditolak Hipotesis dalam penelitian ini adalah Good Corporate berpengaruh positif dan signifikan terhadap Kinerja Keuangan Bank Syariah Indonesia di Bursa Efek Indonesia.

Skripsi, Lampung: Universitas Islam Negeri Raden Intan Lampung, (2019) Yunina, Fitri dan Nurul Nisa, “Pengaruh Good Corporate Governance Terhadap.

PENUTUP

Saran