三保合一、前置契约、信托是当前商业保险理财的新趋势。因此,“金融整合营销”是保险业务发展的核心。随着国人参保率逐年上升,寿险公司纷纷加大增值保险保障力度,寿险结合保险应运而生,保险范围正式扩大从1月到1986年以大校军衔退役为止,他曾多次接受军事专业训练,但他一直以来的愿望是读通科,而他在军队里却无法实现自己的愿望。退休后加入南山人寿保险股份有限公司。保险公司服务。在保险服务行业工作了四年后,我觉得自己的专业知识还不够。学校研究院保险与金融管理系第一次招收学生时,我邀请了同事黄玉芬一起报名。

緒論

- 研究背景與動機

- 研究目的

- 研究範圍與流程

- 研究架構

对问卷结果和本研究提出的研究假设进行统计分析,根据本研究结果得出结论,并为后续研究者提出建议。

相關理論與文獻回顧

生前契約的意義

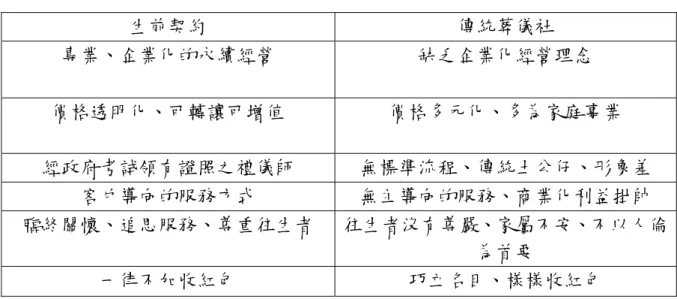

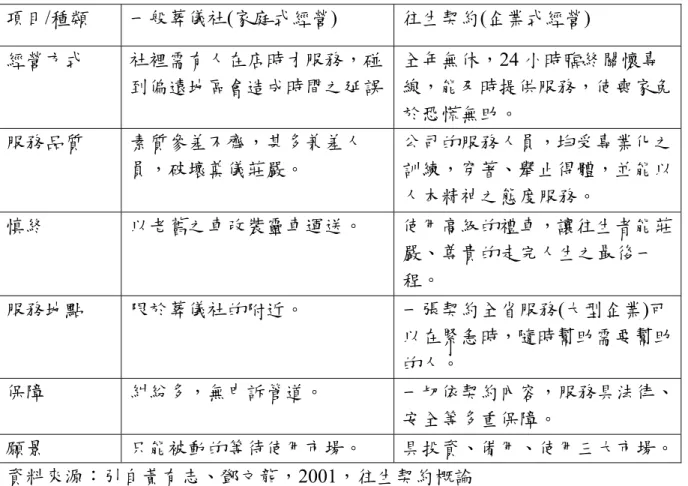

下面(表2-1-2)仅对早期承包制与传统殡葬业进行一般比较。

保險信託與生前契約信託

“保险信托”产品也随之诞生。 1990年3月,主管部门正式批准信托公司开办此项业务。但这些才是真正享受信托财产好处的人;特别是对于保险金额比较高的寿险保单,上一节中的信托给付主要部分被认为是保险给付。

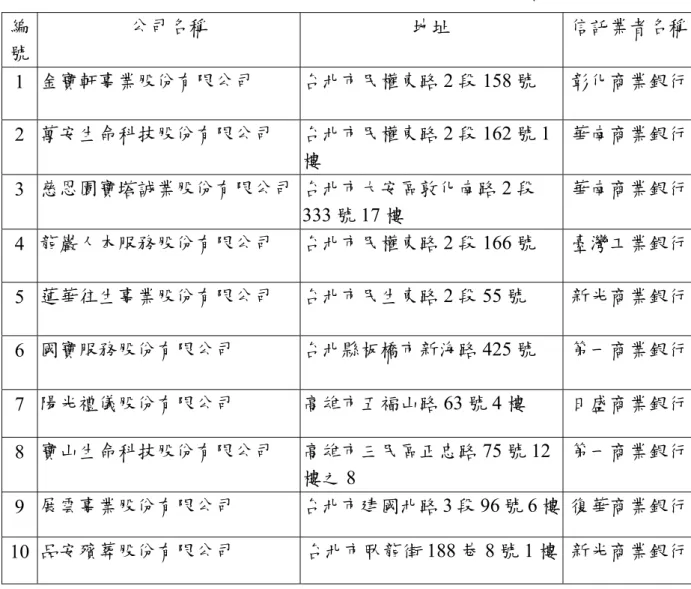

保险公司将取得主管机关的许可经营保险资金信托业务,其业务和会计必须独立,保险公司对因受托人违反义务而给委托人或受益人造成的损失提供担保。 -2-1 存续合同和受托信托的殡葬服务合同提供者名单。

保險公司結合生前契約現況分析

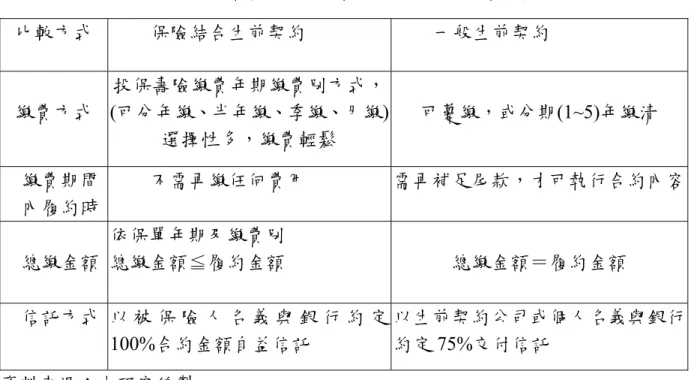

1. 保险与居前合同结合,是指客户在购买保险的同时,也签订了保险合同。但是,如果单独购买预住合同,则需在一到五年内付款。国内与临居合约运营商合作的寿险公司包括富邦、国华、国保等。

3. 购买一般前身合约与结合保险的前身合约的区别。代表公司或个人签订婚前协议并与银行同意将75%交给信托。

研究設計與研究方法

- 研究設計

- 研究假設

- 問卷設計與樣本來源

- 抽樣對象與抽樣方法

- 資料分析方法

- 研究限制

假设 1:消费者对保险公司保险的认知在基本人群特征上存在显着差异 假设 3:消费者对保险公司保险与保险合同的认知在基本特征上存在显着差异 假设 4:消费 在消费者前生购买的细分变量中消费者对与保险公司签订的寿前合同的认知度存在显着差异。

假设5:消费者对保险公司保险资金的认知在购买寿险合同的消费者细分变量上存在显着差异。消费者变量在购买寿前合同方面存在显着差异,本研究调查问卷的数据来源是保险和消费者寿前合同。

研究成果

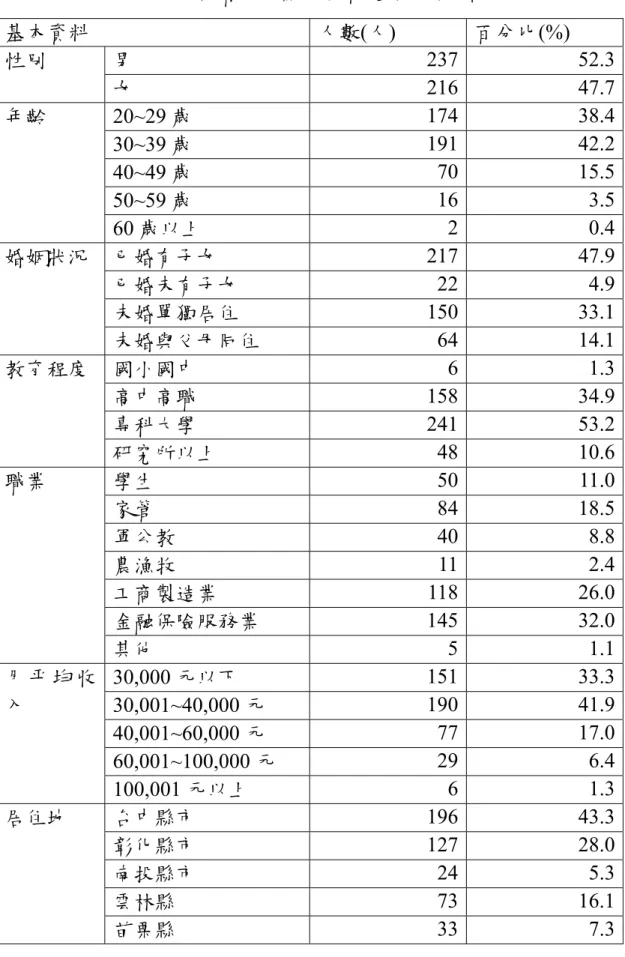

樣本結構分析

2、购买活体契约细分市场变量样本分布: 殡葬服务商:活体契约占比最多,为44.4%,其次是灵骨塔。

樣本敘述統計量

信度與效度分析

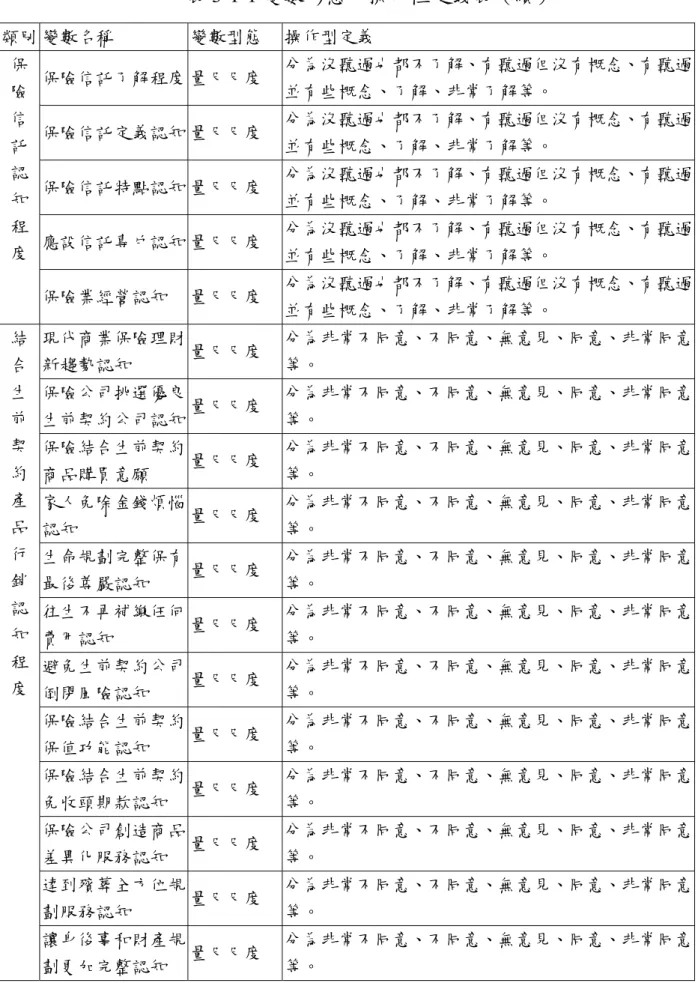

均在50%以上,表明问卷的结构效度在各维度都有良好的解释力。对生前合同的了解程度.. 对生前合同的认知程度.. 对保险信托的了解程度 保险信托的定义 对保险信托的认知认知程度。

保险公司选择好的生前契约商业意识保险结合生前契约愿意购买物品家人避免金钱问题认可人生规划完成并保留最后的尊严认可死亡后无需支付额外费用认可规避先约业务破产风险认知 保险与先约保值功能结合认知 保险与先约结合、放弃预付认知 保险公司打造产品差异化服务认知,实现全面殡葬策划服务认知 保险与生前结合契约让死后事务和遗产规划更加完整的认知。

差異性分析

4、问卷各维度受教育程度差异分析。 “保证程度与前次合同的认可程度相结合”的程度及差异分析。观察到所有构造均不存在显着差异。对保险的认可程度和结合寿前合同的认可程度进行差异分析。各个方面都可以看出“对生前合同的认可程度”、“对保险信托的认可程度”以及“保险与生前合同的结合”。

在“保险信托认知度”中,保险公司>承保人;银行 > 承办人;传销 > 承办商;结合生前合同分析信任意识水平与保险意识水平的差异。从各个方面都可以看出“对先前合同的了解程度”和“对保险信托的了解程度”。对先前合同的了解程度、对保险信托的了解、保险与合同知识的结合、性别。

研究假說驗證

結論與建議

結論

5)职业在“生前契约认知”、“保险信托认知”和“保险与生前契约认知”方面没有显着差异。意识水平”、“保险信托意识水平”。

与“保险结合前居合同认知率”有显着差异。 6)购买“保险结合临居合同”预算对“临居合同认知水平”、“保险信任认知水平”和“保险结合临居合同认知水平”各方面都有显着影响差异。

建議

尊敬的各位先生, 保险公司临终契约结合营销调查问卷: 保险与临身契约结合:是指在购买人寿保险时,签订保险合同、临身契约和个人信托,并投保一定金额的身故保险。是购买预住合同的指定溢价。

1、您认为保险、信托、临居契约相结合是否是现代商业保险融资的新趋势? 3. 您是否愿意购买与提前合同产品相结合的保险,由保险公司支付您的丧葬费用? 4、您是否同意通过保险基金支付“居住契约”殡葬礼仪服务费,以避免家人出现经济问题? 。