CƠ SỞ LÝ LUẬN VỀ TÍN DỤNG NGÂN HÀNG VÀ HIỆU QUẢ

Khái quát về ngân hàng thương mại

- Khái niệm về ngân hàng thương mại

- Chức năng, vai trò của ngân hàng thương mại

- Chức năng của ngân hàng thương mại

- Vai trò của ngân hàng thương mại trong nền kinh tế thị trường

- Các hoạt động kinh doanh của ngân hàng thương mại

- Nghiệp vụ tài sản nợ

- Nghiệp vụ tài sản có

Nợ phải trả bao gồm các khoản nợ mà ngân hàng có trên thị trường và vốn của ngân hàng. Đây là hoạt động phản ánh hoạt động huy động vốn của các ngân hàng thương mại dưới hình thức nhận tiền gửi của doanh nghiệp tại ngân hàng để thanh toán nhằm mục đích bảo đảm hoặc để lấy lãi.

Tín dụng của ngân hàng thương mại

- Khái niệm tín dụng

- Đặc điểm của tín dụng ngân hàng

- Phân loại tín dụng

- Các phương thức cho vay

- Vai trò của tín dụng trong nền kinh tế thị trường

- Đối với nền kinh tế

- Đối với khách hàng

- Đối với ngân hàng

- Quy trình tín dụng

Tín dụng ngân hàng bắt buộc khách hàng phải trả gốc và lãi trong một khoảng thời gian nhất định. Các ngân hàng có thể mở rộng tất cả các loại dịch vụ thông qua hoạt động tín dụng.

Hiệu quả hoạt động tín dụng

- Quan niệm về hiệu quả hoạt động tín dụng ngân hàng

- Các chỉ tiêu đánh giá hiệu quả hoạt động tín dụng

- Các nhân tố ảnh hưởng đến hiệu quả hoạt động tín dụng ngân hàng

Chỉ tiêu này dùng để so sánh tốc độ tăng trưởng dư nợ tín dụng qua các năm nhằm đánh giá khả năng cho vay, tìm kiếm khách hàng và đánh giá việc thực hiện kế hoạch tín dụng của ngân hàng. Chỉ tiêu này đánh giá hiệu quả tín dụng của ngân hàng trong việc thu hồi nợ. Dựa vào chỉ tiêu này, so sánh qua các năm để đánh giá mức độ tập trung vốn tín dụng của ngân hàng.

Đây là chỉ tiêu dùng để đánh giá chất lượng tín dụng cũng như rủi ro tín dụng của các ngân hàng. Tỷ lệ nợ quá hạn càng cao thì chất lượng tín dụng của ngân hàng càng kém và ngược lại. Tỷ lệ nợ xấu càng cao thì chất lượng tín dụng của ngân hàng càng kém và ngược lại.

Chỉ tiêu này đo lường tốc độ quay vòng vốn cho vay của ngân hàng và thời gian thu hồi nợ của ngân hàng nhanh hay chậm. Các yếu tố ảnh hưởng đến hiệu quả hoạt động cho vay của ngân hàng.

PHÂN TÍCH VÀ ĐÁNH GIÁ HIỆU QUẢ HOẠT ĐỘNG

Tổng quan về Ngân hàng nông nghiệp và phát triển nông thôn Việt Nam -

- Quá trình hình thành và phát triển

- Cơ cấu tổ chức hoạt động, chức năng nhiệm vụ của các bộ phận

- Các hoạt động kinh doanh chủ yếu của Agribank Rạch Sỏi

- Những thuận lợi và khó khăn

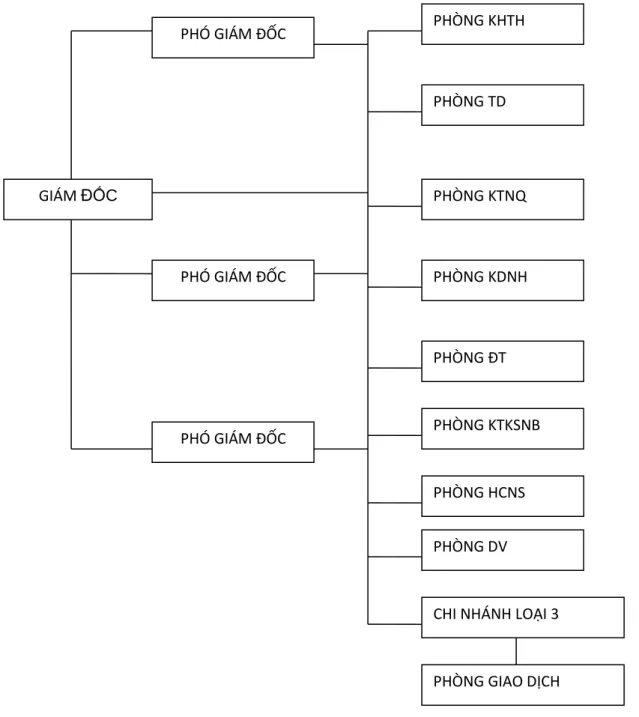

Cơ cấu tổ chức của chi nhánh Agribank Rạch Sỏi được xây dựng theo cơ cấu chức năng. Cơ cấu tổ chức tại chi nhánh Agribank Rạch Sỏi được tóm tắt theo sơ đồ dưới đây: Nguồn: Phòng Hành chính - Nhân sự Agribank Rạch Sỏi) 2.1.2.2.Chức năng, nhiệm vụ của các phòng ban.

Thực hiện các nghiệp vụ thẻ ATM, POS, đại lý chuyển nhượng chứng khoán và phát triển các sản phẩm, dịch vụ ngân hàng mới. Phòng Tiền tệ: Tổ chức thực hiện các nghiệp vụ thanh toán quốc tế và kinh doanh tiền tệ theo đúng quy định của pháp luật và quy định của ngân hàng cho khách hàng. Bộ phận kiểm soát nội bộ: tổ chức thực hiện hoạt động kiểm tra nội bộ theo quy định của pháp luật và ngân hàng đối với các nghiệp vụ phát sinh trong hoạt động kinh doanh.

Chi nhánh, phòng giao dịch trực thuộc: Thực hiện các hoạt động huy động vốn, cấp tín dụng và dịch vụ ngân hàng theo quy định của Chính phủ và Agribank Rạch Sỏi. Với những điều kiện kinh tế - xã hội đó, Agribank Rạch Soi Tak có điều kiện rất thuận lợi để phát triển và mở rộng hoạt động kinh doanh.

Kết quả hoạt động kinh doanh của Chi nhánh Agribank Rạch Sỏi

- Tình hình kết quả hoạt động kinh doanh giai đoạn 2017 - 2019

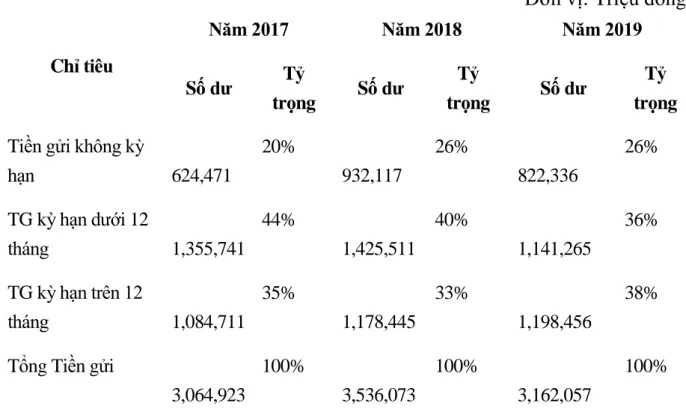

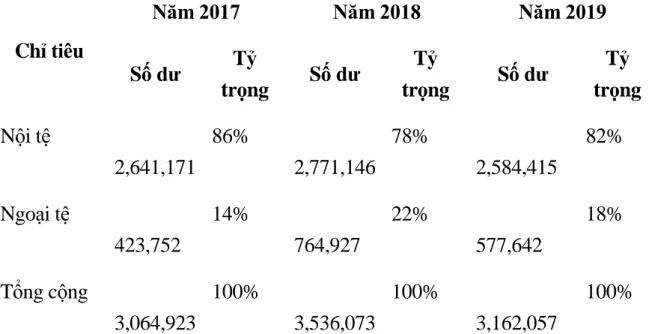

- Hoạt động huy động vốn

- Hoạt động tín dụng

- Hoạt động dịch vụ khác

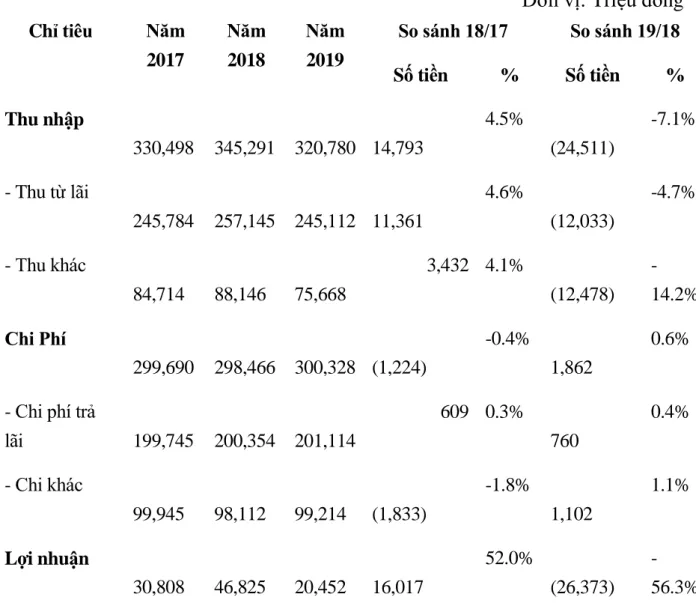

Áp lực cạnh tranh ngày càng gia tăng từ các ngân hàng khác trong cùng khu vực. Việc đạt được mức lợi nhuận trên là nhờ ngân hàng tăng thu nhập và tiết kiệm chi phí. Ngân hàng Nông nghiệp và Phát triển Nông thôn - Chi nhánh Rạch Sỏi luôn xác định tầm quan trọng của việc huy động vốn.

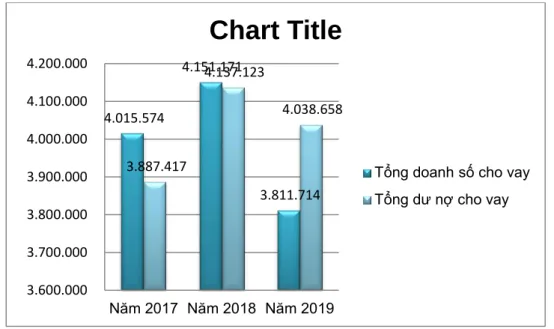

Vì vậy, hoạt động cho vay luôn là trọng tâm của ngân hàng và là chức năng hàng đầu trong hoạt động kinh doanh của ngân hàng. Bám sát chỉ đạo của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam trong những năm qua, cùng với chiến lược kinh doanh hợp lý, hoạt động cho vay của chi nhánh Rạch Sỏi ngày càng ổn định và phát triển. Thị trường thẻ Việt Nam những năm gần đây rất sôi động và sự cạnh tranh giữa các ngân hàng vô cùng khốc liệt.

Tuy nhiên, công tác phát hành thẻ của chi nhánh vẫn còn gặp nhiều khó khăn do phải cạnh tranh với các ngân hàng khác trên cùng địa bàn. Phân tích, đánh giá hiệu quả hoạt động tín dụng tại chi nhánh Agribank Rạch Sỏi qua các năm.

Phân tích và đánh giá hiệu quả hoạt động tín dụng tại Chi nhánh ngân hàng

- Các chỉ tiêu phản ánh quy mô tín dụng

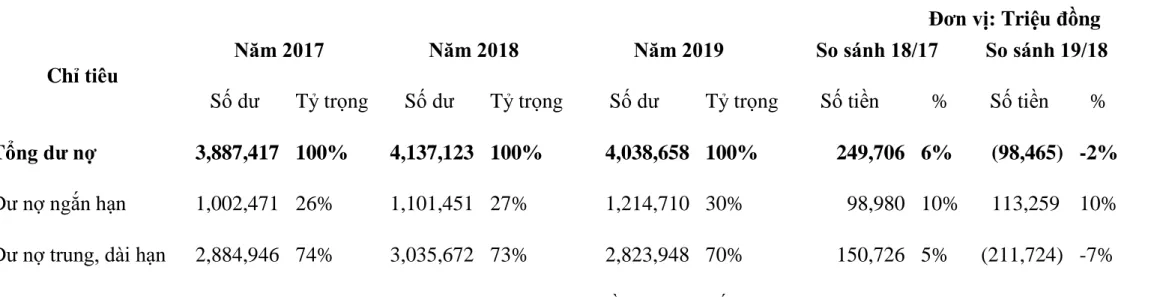

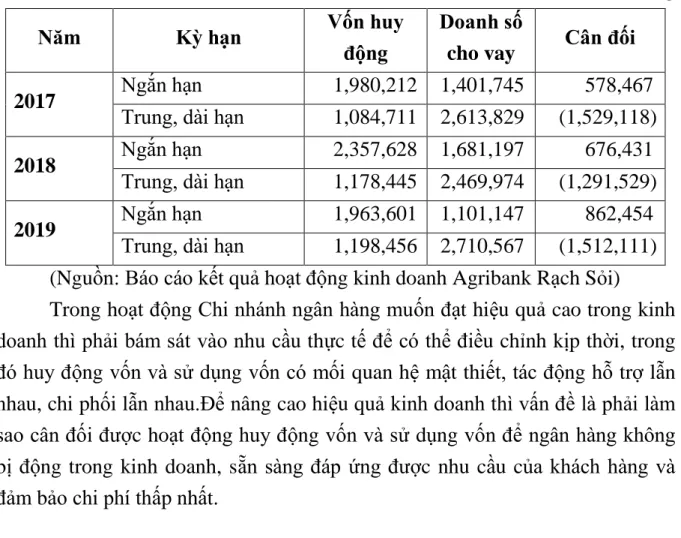

Theo ngành kinh tế của ngành, dư nợ cho vay chủ yếu là nông nghiệp. Báo cáo kết quả kinh doanh Agribank Rạch Sỏi) Hình 2.3: Tình hình dư nợ đúng hạn của chi nhánh Agribank Rạch Sỏi giai đoạn 2017-2019. Chúng tôi nhận thấy năm 2017 tỷ lệ doanh số bán cho vay trên huy động vốn là 131% chứng tỏ vốn huy động của ngân hàng chi nhánh không đáp ứng được nhu cầu cho vay.

Qua bảng số liệu trên có thể thấy nguồn vốn huy động ngắn hạn của chi nhánh đã đáp ứng được nhu cầu vay ngắn hạn và có xu hướng dư thừa. Khoản thâm hụt này khiến chi nhánh phải sử dụng nguồn vốn huy động ngắn hạn để cho vay trung và dài hạn. Kết quả trên cho thấy dư nợ cho vay tại các chi nhánh ngân hàng luôn lớn hơn tổng vốn huy động.

Điều này chứng tỏ hoạt động cho vay của chi nhánh đã có hiệu quả. Báo cáo kết quả kinh doanh cho Agribank Rạch Sỏi) Qua bảng số liệu trên, chúng tôi thấy vòng quay vốn tín dụng của chi nhánh trong kỳ cũng tương đối cao.

Đánh giá hiệu quả hoạt động tín dụng tại ngân hàng giai đoạn 2017 - 2019

- Những kết quả đạt được

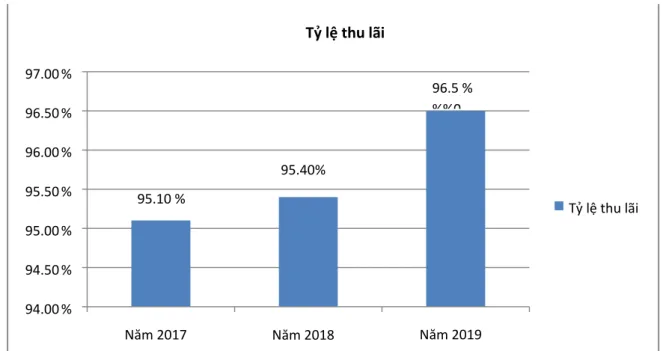

Điều này chứng tỏ công tác xúc tiến, thu hồi lãi và thực hiện kế hoạch thu nhập từ cho vay của ngân hàng được thực hiện tốt. Vòng quay vốn tín dụng càng nhanh chứng tỏ ngân hàng hoạt động hiệu quả hơn và việc đầu tư trở nên an toàn hơn. Kết quả trên cho thấy dư nợ cho vay tại ngân hàng luôn lớn hơn tổng vốn huy động.

Điều này cho thấy hoạt động cho vay của chi nhánh đã hiệu quả và ngân hàng đang tích cực tạo ra lợi nhuận từ nguồn vốn huy động. Đồng thời cho thấy ngân hàng sử dụng vốn huy động có hiệu quả. Để hạn chế sự mất cân bằng này, các ngân hàng nên đa dạng hóa đối tượng cho vay và thực hiện tiếp thị nội bộ ngân hàng.

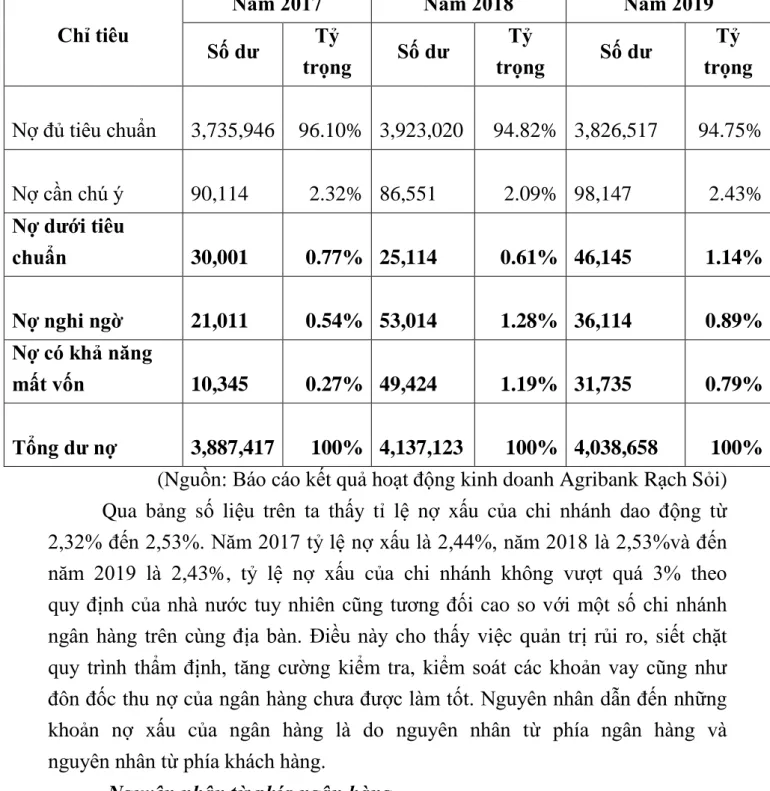

Điều này cực kỳ nguy hiểm và tiềm ẩn nhiều rủi ro, đặc biệt là rủi ro thanh khoản mà các ngân hàng không thể chủ động ứng phó. Tỷ lệ nợ xấu của chi nhánh không vượt quá 3% theo quy định quốc gia nhưng vẫn ở mức tương đối cao so với một số chi nhánh ngân hàng trên địa bàn.

MỘT SỐ GIẢI PHÁP NÂNG CAO HIỆU QUẢ HOẠT ĐỘNG

Định hướng hoạt động tín dụng tại Ngân hàng NN&PTNT Việt Nam chi nhánh

Một số giải pháp nâng cao hiệu quả hoạt động tín dụng của ngân hàng 3.2.1.

Một số giải pháp nâng cao hiệu quả hoạt động tín dụng tại ngân hàng

- Đa dạng hóa đối tượng cho vay, mở rộng số lượng khách hàng có nhu cầu vay

- Cân đối giữa nguồn vốn huy động và cho vay, cân đối về kỳ hạn

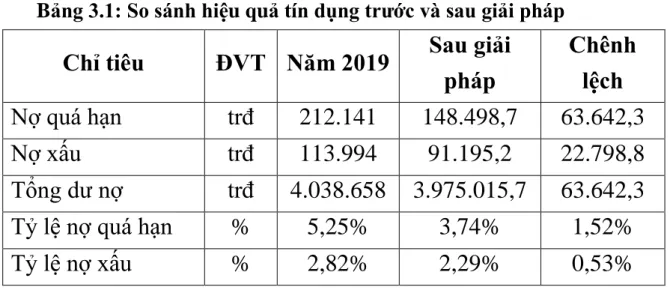

- Tăng cường công tác quản lý nợ và giải quyết nợ xấu

- Tăng cường công tác đào tạo cán bộ tín dụng

- Marketing trong ngân hàng

Mỗi khi đưa ra quyết định tín dụng, chi nhánh đều phải tính đến. Với các biện pháp kết hợp tăng cường quản lý nợ tồn đọng và xử lý nợ quá hạn, đặc biệt là nợ xấu chậm của khách hàng, kỳ vọng sẽ giúp Chi nhánh nâng cao hiệu quả hoạt động tín dụng. Nhờ đó, hiệu quả hoạt động tín dụng của Chi nhánh sẽ được nâng cao rõ rệt.

Với kết quả dự kiến của biện pháp, có thể thấy các chỉ số đánh giá hiệu quả hoạt động tín dụng của Chi nhánh đã tăng lên rõ rệt. Hơn nữa, hoạt động tín dụng là hoạt động có nhiều rủi ro. Vì vậy, cần có đội ngũ cán bộ tín dụng, thẩm định viên có chuyên môn cao, đạo đức nghề nghiệp tốt để hạn chế rủi ro trong hoạt động tín dụng.

Không ngừng nâng cao trình độ chuyên môn, phẩm chất đạo đức của cán bộ tín dụng, vì nó ảnh hưởng trực tiếp đến hiệu quả hoạt động tín dụng của ngân hàng. Để tăng hiệu quả hoạt động tín dụng, cũng như tăng lượng khách hàng đến vay vốn, ngân hàng không nên thụ động chờ đợi khách hàng đến với mình mà hãy chủ động tìm kiếm thông tin, liên hệ với khách hàng.

Kiến nghị

- Kiến nghi đối với Nhà Nước

- Kiến nghị đối với Ngân hàng Nhà Nước

Nếu ngân hàng làm tốt công tác marketing sẽ giúp ngân hàng quảng bá được hình ảnh, thu hút khách hàng, tăng dư nợ cho vay và tăng lợi nhuận từ hoạt động cho vay. Chúng tôi đề nghị Ngân hàng Nhà nước điều tra, làm rõ nguyên tắc tín dụng của cơ chế thị trường hiện nay ở nước ta. Đề nghị Ngân hàng Nhà nước phải có giải pháp nhanh chóng để Trung tâm Thông tin CIC hoạt động hiệu quả.

Nước ta là một nước đang phát triển nên hoạt động ngân hàng là yếu tố rất quan trọng để chúng ta hoàn thành quá trình này. Các ngân hàng giúp chúng ta xây dựng cơ sở vật chất, tạo ra các vị trí và lực lượng mới. Vì vậy, việc nâng cao chất lượng hoạt động của ngân hàng là cần thiết để quyết định sự tồn tại của ngân hàng và xu hướng phát triển của nền kinh tế.

Trong hoạt động ngân hàng nói chung, hoạt động tín dụng có ý nghĩa rất quan trọng, đặc biệt trong bối cảnh hệ thống ngân hàng Việt Nam hiện nay cũng như AGRIBANK - Chi nhánh Rạch Sỏi. Qua phân tích hoạt động tín dụng ở đây, tôi nhận thấy hoạt động tín dụng có vai trò quan trọng đối với ngân hàng và cũng là nguồn tạo ra nguồn thu nhập chính cho ngân hàng.