MỘT SỐ GIẢI PHÁP NÂNG CAO HIỆU QUẢ HUY ĐỘNG VỐN TẠI NGÂN HÀNG NÔNG NGHIỆP. Tên đề tài: Một số giải pháp nâng cao hiệu quả huy động tiền gửi tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh phía Nam.

CƠ SỞ LÝ LUẬN VỀ VỐN TIỀN GỬI VÀ CÁC CHỈ TIÊU

Giới thiệu chung về ngân hàng thương mại

- Ngân hàng thương mại

Các công ty và tổ chức tài chính cũng cung cấp dịch vụ ngân hàng. Các hình thức đầu tư của ngân hàng như kinh doanh chứng khoán, đầu tư vốn liên doanh.

Khái quát và phân loại vốn của NHTM

- Khái niệm

- Vai trò của vốn trong hoạt động kinh doanh của NHTM

- Phân loại vốn

- Vốn chủ sở hữu

- Vốn vay nợ

Ngân hàng mở tài khoản séc cho khách hàng, thủ tục mở rất đơn giản. Một số ngân hàng kết hợp tài khoản séc với tài khoản séc.

Các chỉ tiêu đánh giá hiệu quả huy động vốn của NHTM

- Quy mô

- Cơ cấu

- Chi phí huy động vốn

- Cân đối giữa huy động và sử dụng vốn

Để huy động vốn cho hoạt động kinh doanh của mình, ngân hàng phải chịu nhiều chi phí. Ngoài ra, việc vay mượn lẫn nhau giữa các ngân hàng cũng làm tăng nguồn vốn huy động. Như vậy, Ngân hàng sẽ giảm được rủi ro thanh toán và rủi ro lãi suất.

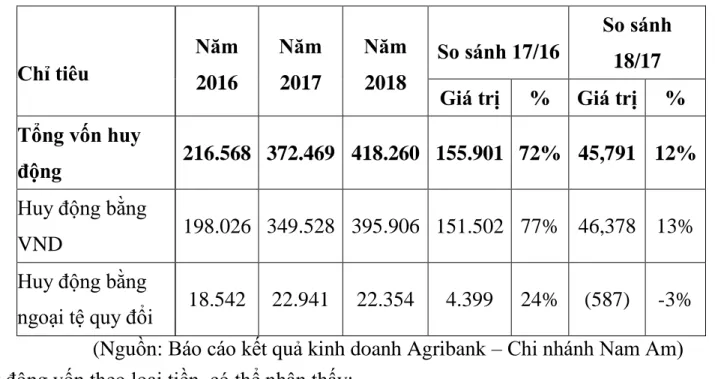

Ngân hàng phải tính toán sự phù hợp giữa thời hạn huy động vốn và thời hạn tín dụng để → đảm bảo sự ổn định của nguồn vốn. Chỉ tiêu này nhằm đánh giá khả năng huy động vốn bằng các loại tiền tệ khác nhau của Ngân hàng. Tỷ lệ này cao hay thấp phụ thuộc vào nhu cầu sử dụng vốn cho hoạt động kinh doanh của Ngân hàng.

Huy động vốn bằng nhiều loại tiền tệ giúp Ngân hàng giảm thiểu rủi ro tỷ giá và rủi ro lãi suất. Trong khi đó, Ngân hàng có thể dễ dàng tiết kiệm được các chi phí ngoài lãi. Việc giảm các chi phí này phải phù hợp với quy mô hoạt động của Ngân hàng.

Các nhân tố ảnh hưởng đến hiệu quả huy động vốn của NHTM

- Các nhân tố khách quan

- Các nhân tố chủ quan

Tình hình kinh tế - xã hội trong và ngoài nước cũng có ảnh hưởng không nhỏ đến quá trình huy động vốn của ngân hàng. Thu nhập ảnh hưởng đến nguồn vốn tiềm năng mà ngân hàng có thể huy động trong tương lai. Mức tiêu dùng càng cao thì ngân hàng càng có điều kiện mở rộng huy động vốn.

Các ngân hàng muốn dễ dàng tìm kiếm nguồn vốn thì trước tiên phải đa dạng hóa các hình thức huy động vốn. Hiện nay, ở nhiều ngân hàng Việt Nam, trình độ chuyên môn của nhân viên còn nhiều bất cập. Cơ sở vật chất, trang thiết bị phục vụ hoạt động kinh doanh của ngân hàng.

Mạng lưới huy động vốn của các ngân hàng thường được thể hiện thông qua việc tổ chức các quỹ tiết kiệm. Trên đây là những yếu tố ảnh hưởng đến khả năng huy động vốn của hệ thống ngân hàng thương mại. Đối với mỗi ngân hàng ở các giai đoạn khác nhau, mức độ ảnh hưởng của các yếu tố trên đến hoạt động huy động vốn cũng khác nhau.

PHÂN TÍCH THỰC TRẠNG HUY ĐỘNG VỐN VÀ ĐÁNH

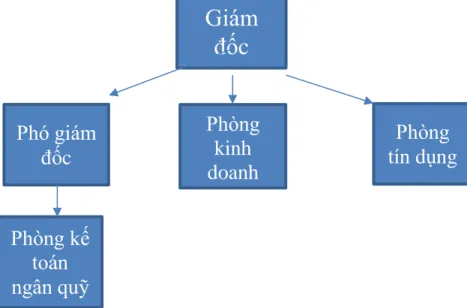

Giới thiệu khái quát về Ngân hàng Agribank – Chi nhánh Nam Am –

- Quá trình hình thành và phát triển của Ngân hàng nông nghiệp và phát

- Tình hình hoạt động kinh doanh của Chi nhánh Nam Am –

- Kết quả hoạt động kinh doanh của Chi nhánh Nam Am –

Cùng với xu hướng tăng trưởng nguồn vốn huy động là xu hướng mở rộng hoạt động cho vay tín dụng của chi nhánh Nam Am – Đông Hải Phòng trong thời gian gần đây. Tuy nhiên, hoạt động tín dụng của chi nhánh Nam Am - Đông Hải Phòng cũng chịu tác động tương tự từ việc kinh tế tăng trưởng chậm và thị trường bị thu hẹp. Nó có tác động không nhỏ đến chất lượng các khoản vay và chính sách tín dụng nhằm nâng cao mức độ rủi ro trong hoạt động tín dụng của chi nhánh Nam Âm - Đông Hải Phòng.

Hoạt động cho vay của Chi nhánh Nam Am - Đông Hải Phòng tập trung vào hoạt động tài trợ ngắn hạn và trung dài hạn. Đồng thời, Chi nhánh Nam Am – Đông Hải Phòng cũng chú trọng đến tín dụng và đa dạng hóa khách hàng hơn để giảm thiểu rủi ro trong giao dịch vốn. Quy chế lập kế hoạch cân đối nguồn vốn - Sử dụng vốn Chi nhánh Nam Âm - Đông Hải Phòng.

Kết quả kinh doanh của Chi nhánh Nam Âm - Đông Hải Phòng Bảng 2.3: Doanh thu, chi phí, lợi nhuận Bảng 2.3: Doanh thu, chi phí, lợi nhuận của công ty. Doanh thu của Nam Âm – chi nhánh Đông Hải Phòng thường tăng nhưng lợi nhuận vẫn âm do tốc độ tăng trưởng của doanh thu chậm hơn tốc độ tăng trưởng của chi phí. Doanh thu năm nay không bù đắp được tổng chi phí khiến chi nhánh Nam Âm - Đông Hải Phòng hoạt động không có lãi.

Phân tích tình hình vốn tiền gửi tại Chi Nhánh Nam Am –

- Phân tích quy mô và tốc độ tăng trưởng của huy động vốn

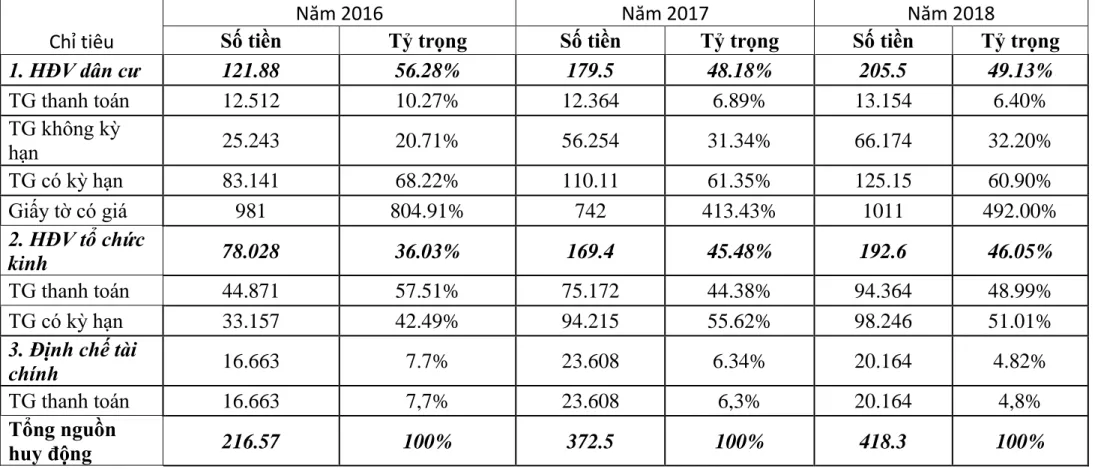

- Phân tích cơ cấu vốn huy động

- Cơ cấu vốn theo đối tượng khách hàng

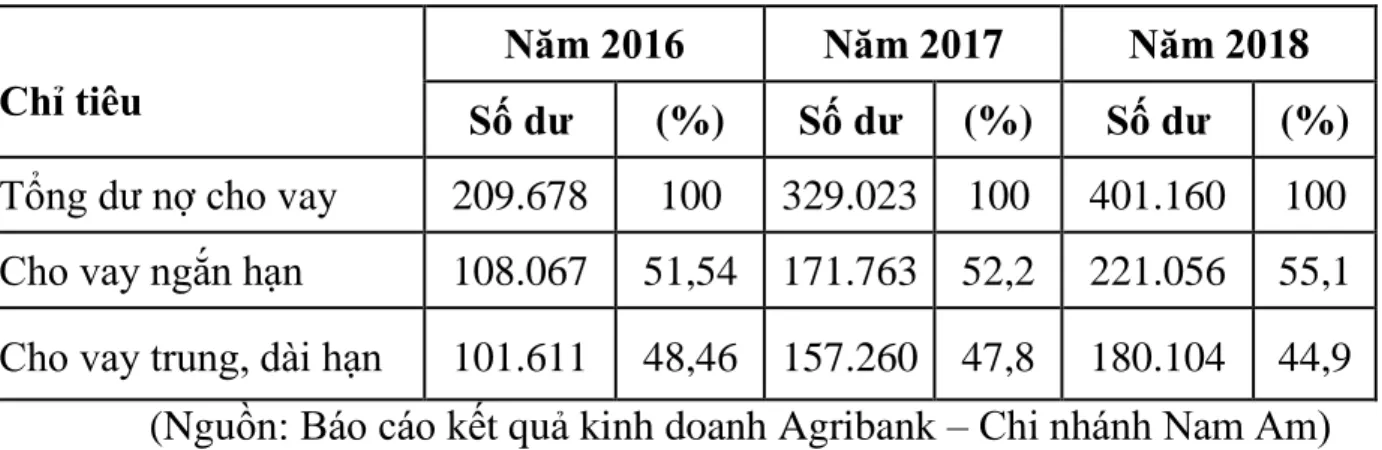

- Cơ cấu vốn huy động phân theo kì hạn

- Cơ cấu vốn theo loại tiền

- Thu nhập và chi phí của vốn huy động

- Cân đối giữa huy động vốn và sử dụng vốn

- Tương quan vốn huy động và cho vay

- Tương quan vốn huy động ngắn hạn và cho vay ngắn hạn

- Tương quan vốn huy động trung, dài hạn và cho vay trung, dài hạn

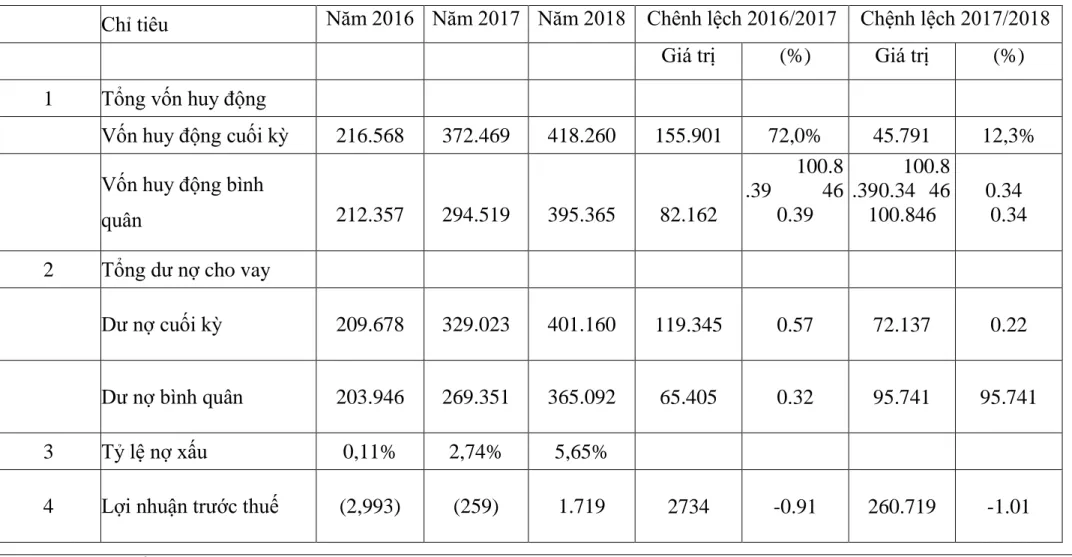

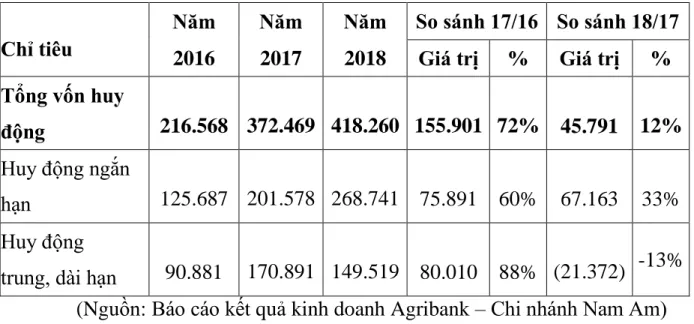

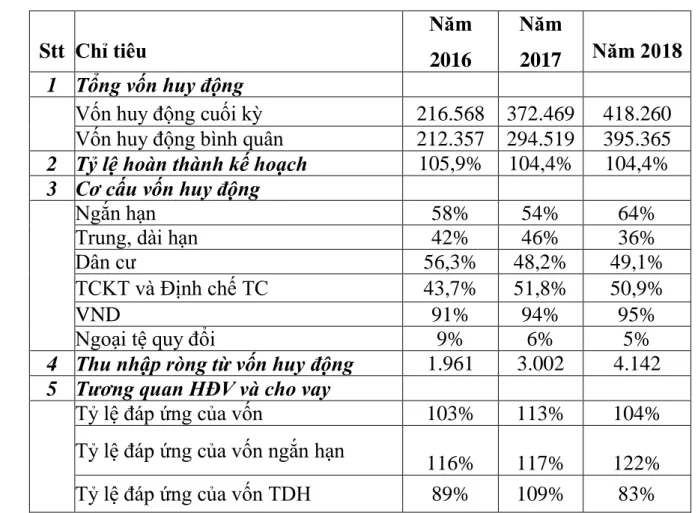

Với mức huy động vốn này, Chi nhánh Nam Am - Đông Hải Phòng có đủ khả năng cung cấp vốn cho hoạt động dựa trên kế hoạch huy động và nhu cầu vay vốn tài trợ của nền kinh tế. Việc phân tích khối lượng và cơ cấu các nguồn vốn trong tổng nguồn vốn huy động giúp chúng ta có cái nhìn tổng quan về tình hình huy động vốn của Chi nhánh Nam Am – Đông Hải Phòng. Vì vậy, cần đi sâu phân tích từng nguồn vốn huy động riêng lẻ.

Trong những năm qua, tiền gửi ngắn hạn luôn chiếm tỷ trọng lớn nhất trong tổng tiền gửi huy động. Điều này cho thấy huy động vốn ngắn hạn là nguồn huy động vốn chủ yếu, chiếm tỷ trọng. Vốn cổ phần ngắn hạn là nguồn vốn có chi phí thấp và thường mang lại lợi nhuận cao.

Báo cáo kết quả kinh doanh Agribank - Chi nhánh Nam Am) Nhìn vào tỷ trọng huy động vốn bằng tiền tệ có thể thấy:. Tỷ lệ nguồn vốn chưa đủ để đánh giá hiệu quả huy động vốn. Kết quả trên cho thấy lợi thế huy động vốn của Chi nhánh Nam Am – Đông Hải Phòng cao hơn lợi thế cho vay.

Điều này cho thấy nguồn vốn huy động tại chi nhánh Nam Am - Đông Hải Phòng vẫn đủ đáp ứng nhu cầu vốn. Bảng 2.11 trên cho thấy: Nguồn vốn huy động ngắn hạn của chi nhánh luôn đáp ứng tốt nhu cầu vay vốn trong 5 năm qua.

Phân tích đánh giá vốn tiền gửi trong công tác huy động vốn

- Thành tích đạt được

- Tồn tại và hạn chế

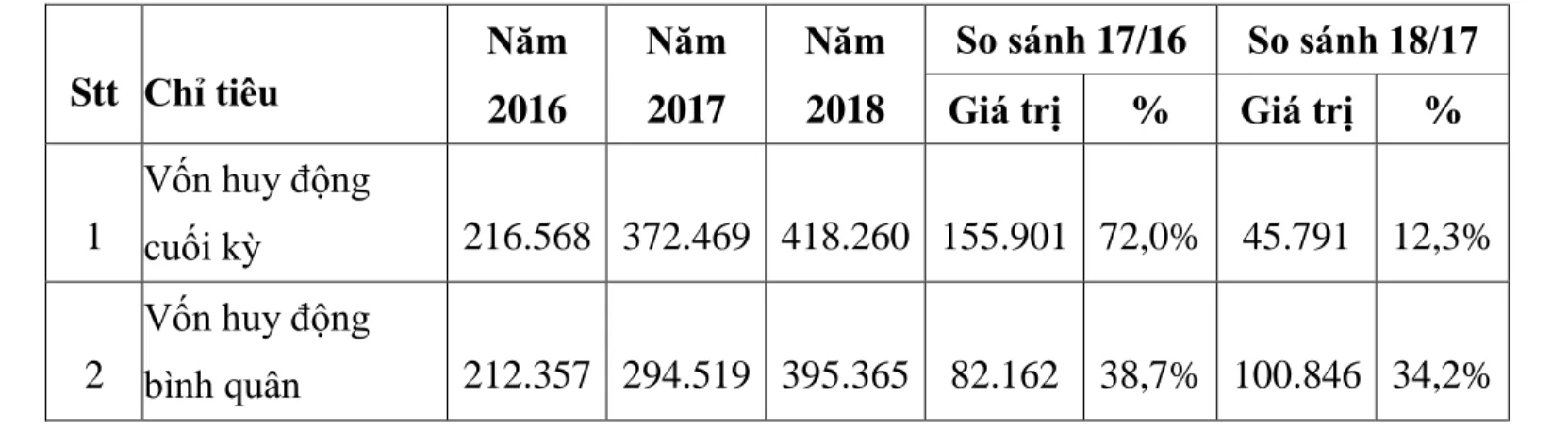

Chi nhánh Nam Am - Đông Hải Phòng nhiều năm đều vượt kế hoạch đề ra về các chỉ tiêu huy động vốn cuối kỳ và huy động vốn bình quân, năm 2017, tỷ lệ hoàn thành vượt kế hoạch khoảng 5% số vốn huy động. huy động vốn cuối kỳ và huy động vốn bình quân. Huy động vốn của khách hàng dân cư và tổ chức kinh tế có tốc độ tăng trưởng tương đối ổn định. Thu nhập thuần từ huy động vốn tăng dần qua các năm góp phần lớn vào việc cải thiện lợi nhuận kinh doanh của Chi nhánh Nam Am - Đông Hải Phòng. Năm 2017, số tiền thuần từ huy động vốn đến năm 2018 đạt 3.312 triệu đồng. Huy động vốn ròng đạt 4.551 triệu đồng.

Đây cũng là kết quả đáng khích lệ cho nỗ lực huy động vốn trong những năm qua của Chi nhánh Nam Am – Đông Hải Phòng. Công tác huy động vốn được Hội đồng quản trị rất quan tâm, chỉ đạo có mục tiêu và giải pháp phù hợp cho công tác huy động vốn. Nhờ thực hiện tốt công tác dự báo biến động vốn, biến động lãi suất, đưa ra chính sách lãi suất chủ động, linh hoạt nên nguồn vốn huy động của Chi nhánh Nam Âm - Đông Hải Phòng tăng tương đối ổn định. Tất nhiên với hiệu quả cao sẽ góp phần không nhỏ vào việc tăng lợi nhuận cho ngân hàng.

Quy mô huy động vốn ngày càng lớn nhưng thị phần vốn huy động không cao chứng tỏ Chi nhánh Nam Am - Đông Hải Phòng tuy đã tập trung nhân lực, nguồn lực và kết hợp nhiều giải pháp nhưng chưa thành công trong thời gian qua. năm năm . có vài. Khoảng cách về thị phần huy động vốn so với chi nhánh Nam Am - Đông Hải Phòng và các chi nhánh ngân hàng khác trên cùng địa bàn vẫn đang ngày càng thu hẹp, thị phần huy động vốn chưa tương xứng với tiềm năng của địa phương. Một phần nguyên nhân là do cơ cấu huy động vốn chưa thực sự công bằng;.

MỘT SỐ GIẢI PHÁP NHẰM NÂNG CAO HIỆU QUẢ

Mục tiêu mở rộng và phát triển vốn tiền gửi của chi nhánh Nam Am –

Một số giải pháp nhằm nâng cao hiệu quả huy động vốn tiền gửi tại Chi

- Mở rộng mạng lưới chi nhánh, phòng giao dịch về khu vực nông thôn. 55

- Đa dạng hoá các hình thức huy động vốn theo từng đối tượng

Việc mở rộng mạng lưới giúp ngân hàng tiếp cận khách hàng tốt hơn. Lãi suất là yếu tố ảnh hưởng rất lớn đến huy động vốn của ngân hàng. Phát triển một sản phẩm mới không hề dễ dàng, đó là điều các ngân hàng phải làm.

Bởi các ngân hàng cũng không ngừng đa dạng hóa sản phẩm, việc tạo ra sự khác biệt cho sản phẩm của bạn sẽ nâng cao khả năng cạnh tranh. Ngoài ra, ngân hàng cũng nên có những sản phẩm dành riêng cho khách hàng nổi tiếng và trung thành như sản phẩm kết nối lâu dài. Bài viết trình bày những trường hợp ngân hàng nước ngoài thành công trên thị trường ngân hàng bán lẻ tại Việt Nam, qua đó rút ra bài học kinh nghiệm trong việc phát triển tín dụng cá nhân đối với các ngân hàng thương mại Việt Nam nói chung và các ngân hàng Việt Nam, sản phẩm Nam Am nói riêng.

Thứ hai, bài viết nghiên cứu thực trạng phát triển tín dụng cá nhân tại Nam Am Bank và những vấn đề đặt ra trong phát triển tín dụng cá nhân tại Nam Am Bank như: các sản phẩm tín dụng cá nhân; kết quả đạt được trong giai đoạn sử dụng tín dụng cá nhân. Đây không phải là vấn đề mới nhưng là vấn đề đối với Nam Am Bank nói riêng và các ngân hàng trước đây chỉ tập trung vào kinh doanh bán buôn nói chung. Để tồn tại và phát triển, các ngân hàng này buộc phải tích cực chuyển sang phát triển song song hoạt động ngân hàng bán lẻ nhằm nâng cao năng lực cạnh tranh.