Tên đề tài: Một số giải pháp nâng cao hiệu quả huy động vốn tại Phòng Giao dịch Trần Nguyên Hãn - Hải Phòng Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng. Phân tích thực trạng huy động vốn tại Phòng Giao dịch Trần Nguyên Hãn - Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng. Đề xuất các giải pháp nâng cao hiệu quả huy động vốn tại Phòng Giao dịch Trần Nguyên Hãn - Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng.

Phòng giao dịch Trần Nguyên Hãn - Hải Phòng Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng. Nội dung giảng dạy: Một số biện pháp nâng cao hiệu quả huy động vốn tại Phòng Giao dịch Trần Nguyên Hãn - Hải Phòng Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng. Phân tích thực trạng huy động vốn và đánh giá hiệu quả huy động vốn tại Phòng Giao dịch Trần Nguyên Hãn - Hải Phòng Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng.

Đề xuất các giải pháp khả thi góp phần nâng cao hiệu quả huy động vốn tại Phòng Giao dịch Trần Nguyên Hãn - Chi nhánh Ngân hàng TMCP Quốc dân Hải Phòng. Phòng giao dịch Trần Nguyên Hãn - Hải Phòng Chi nhánh Ngân hàng TMCP Quốc dân Hải Phòng.

CƠ SỞ LÝ LUẬN VỀ HIỆU QUẢ HUY ĐỘNG VỐN CỦA NGÂN

Khái quát về Ngân hàng thương mại

- Khái niệm về Ngân hàng thương mại

- Chức năng và vai trò của NHTM

- Chức năng của NHTM

- Vai trò của NHTM

- Các nghiệp vụ cơ bản của NHTM

- Nghiệp vụ huy động vốn

- Nghiệp vụ sử dụng vốn

- Các hoạt động cung cấp dịch vụ tài chính

Đây là chức năng quan trọng nhất của ngân hàng thương mại, quyết định sự tồn tại và phát triển của ngân hàng. Quỹ dự phòng tài chính: Quỹ này phải được trích lập để bù đắp rủi ro và khắc phục các tổn thất trong hoạt động của ngân hàng. Vốn khác: Đây là các nguồn vốn phát sinh trong quá trình hoạt động của ngân hàng (đại lý, kiều hối, dịch vụ ngân hàng…).

Đây là những hoạt động chiếm phần quan trọng và quan trọng nhất trong tài sản của ngân hàng. Tài sản của ngân hàng bao gồm: Các khoản dự trữ; Khoản vay; Sự đầu tư; Các tài sản khác. Dự trữ sơ cấp: bao gồm tiền mặt, tiền gửi tại ngân hàng trung ương và các ngân hàng khác.

Khi quản lý yêu cầu dự trữ bắt buộc, ngân hàng trung ương có thể sử dụng một trong ba phương pháp. Đây là hoạt động ngân hàng cung cấp dịch vụ cho khách hàng thông qua đó họ nhận được thu nhập dưới dạng hoa hồng.

Hiệu quả huy động vốn của NHTM

- Hoạt động huy động vốn tại NHTM

- Khái niệm

- Vai trò

- Các hình thức

- Hiệu quả huy động vốn

- Khái niệm

- Chỉ tiêu đánh giá hiệu quả huy động vốn

- Các nhân tố ảnh hưởng đến hiệu quả huy động vốn

THỰC TRẠNG CÔNG TÁC HUY ĐỘNG VỐN TẠI PHÒNG

Khái quát về phòng giao dịch Trân Nguyên Hãn – Hải Phòng Chi nhánh Hải

- Lịch sử hình thành và phát triển

- Giới thiệu chung về đơn vị nghiên cứu

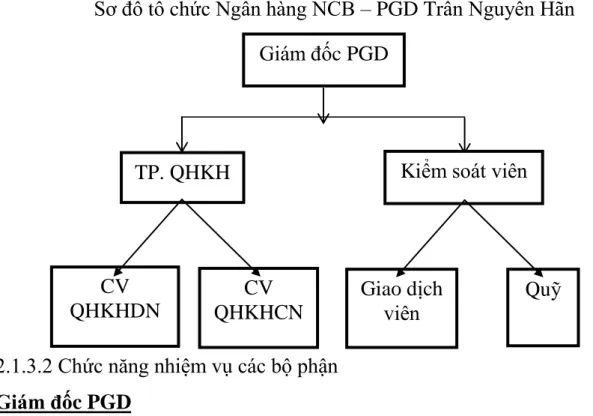

- Cơ cấu tổ chức

- Chức năng nhiệm vụ các bộ phận

- Kết quả hoạt động kinh doanh của Phòng giao dịch Trần Nguyên Hãn – Hải

Chỉ đạo triển khai các hoạt động tìm kiếm, khai thác và phát triển nguồn khách hàng mới, nâng cao hiệu quả phục vụ khách hàng tại Phòng giao dịch;. Quản lý, chỉ đạo bộ phận khách hàng doanh nghiệp và thực hiện các chức năng của bộ phận theo sự phân công của Giám đốc. Tổ chức và thực hiện kế hoạch kinh doanh đảm bảo tuân thủ kế hoạch của bộ phận khách hàng doanh nghiệp được giao.

Quản lý khách hàng và đảm bảo tiêu chuẩn, chất lượng dịch vụ khách hàng theo quy định của ngân hàng. Tham gia xây dựng các sản phẩm, chính sách của công ty dành cho khách hàng nhằm nâng cao chất lượng dịch vụ của Ngân hàng nhằm đảm bảo tính cạnh tranh trên thị trường. Quản lý, xem xét, kiểm soát, phê duyệt và chịu trách nhiệm về mọi giao dịch của khách hàng cá nhân tại phòng giao dịch theo đúng thẩm quyền quy định và được phân công.

Tạo các báo cáo liên quan đến phân khúc Khách hàng Cá nhân nếu cần thiết. Tìm kiếm, liên hệ, bán sản phẩm dịch vụ, phát triển khách hàng tiềm năng và khách hàng mới; Tìm hiểu và khai thác thông tin khách hàng trong danh sách quản lý;

Chịu trách nhiệm chính trong việc theo dõi tình trạng khách hàng và thu hồi công nợ (nếu có). Khai thác và tiếp nhận yêu cầu tín dụng của khách hàng; thu nhập hồ sơ tín dụng;. Thực hiện chăm sóc khách hàng hiện có và phát triển khách hàng mới.

Chuẩn bị các báo cáo liên quan đến bản dịch của khách hàng và ngân sách theo yêu cầu của Giám đốc Dịch vụ Khách hàng. Hỗ trợ giải đáp các thắc mắc và thắc mắc của khách hàng về các hoạt động do giao dịch viên và nhân viên thu ngân thực hiện. Thu phí dịch vụ từ tài khoản khách hàng theo biểu phí do NCB ban hành.

Thực trạng công tác huy động vốn tại Phòng giao dịch Trần Nguyên Hãn – Hải

- Chiến lược huy động vốn tại Phòng giao dịch Trần Nguyên Hãn Ngân hàng

- Các sản phẩm huy động vốn của NCB Trần Nguyên Hãn

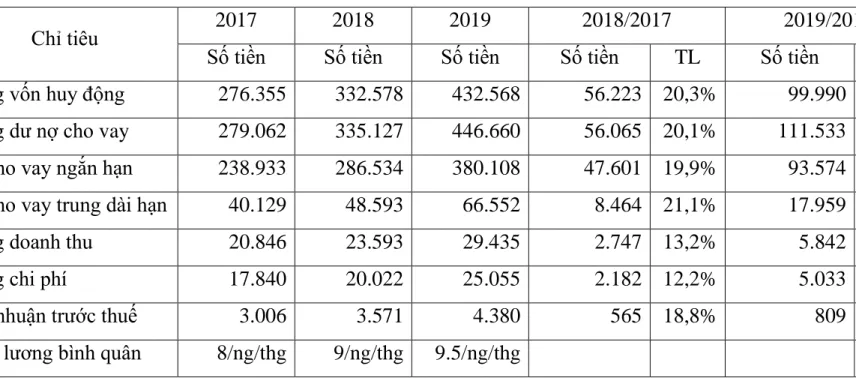

- Kết quả công tác huy động vốn tại Phòng giao dịch Trần Nguyên Hãn – Hải

- Phân tích các chỉ tiêu phản ánh hiệu quả huy động vốn

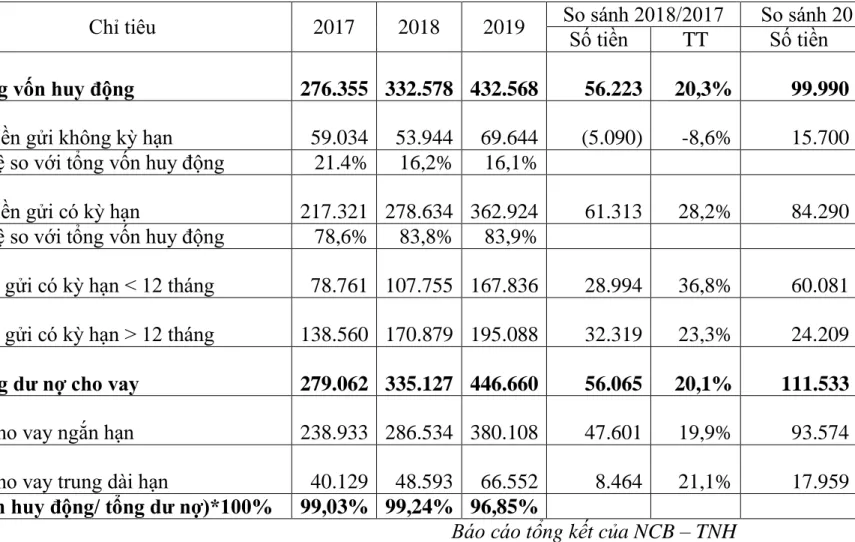

- Quy mô nguồn vốn và tốc độ tăng trưởng nguồn vốn huy động

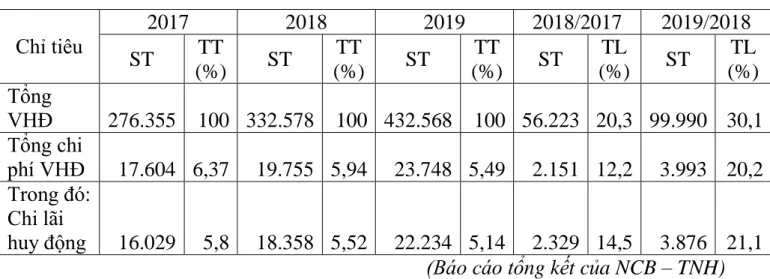

- Chi phí huy động vốn

- Khả năng đáp ứng nhu cầu sử dụng vốn

- Đánh giá hiệu quả công tác huy động vốn của Phòng giao dịch Trần Nguyên

- Những kết quả đạt được của Phòng giao dịch Trần Nguyên Hãn Ngân hàng

- Những tồn tại và nguyên nhân của những tồn tại trong công tác huy động vốn

MỘT SỐ BIỆN PHÁP NÂNG CAO HIỆU QUẢ HUY ĐỘNG

Định hướng phát triển của Phòng giao dịch Trần Nguyên Hãn – Hải Phòng Chi

Định hướng phát triển Phòng Giao dịch Trần Nguyên Hãn - Hải Phòng Chi nhánh Ngân hàng TMCP Quốc Dân Hải Phòng trong thời gian tới được xác định dựa trên định hướng phát triển của Ngân hàng Quốc Gia Việt Nam, Chi nhánh Quốc Dân Hải Phòng và tình hình hoạt động hiện tại của Phòng Giao dịch. Với tốc độ này, trong những năm tiếp theo, PGD sẽ tăng lượng vốn huy động, đáp ứng nhu cầu vay vốn ngày càng tăng. Thứ hai, đa dạng hóa các hình thức huy động vốn, đặc biệt là các hình thức huy động vốn có kỳ hạn trên 12 tháng nhằm nâng cao tính cạnh tranh với các ngân hàng trên cùng địa bàn, đồng thời đảm bảo cân đối giữa huy động và cơ cấu tín dụng.

Thứ ba, tiếp tục đẩy mạnh huy động vốn của các tổ chức kinh tế, nhất là các doanh nghiệp mạnh, để cân đối cơ cấu vốn huy động, bảo đảm duy trì nguồn vốn ổn định. Xây dựng chiến lược khách hàng doanh nghiệp cụ thể để phục vụ tốt hơn cho hoạt động huy động vốn. Thứ tư, thực hiện nghiệp vụ Ngân hàng doanh nghiệp, vì thực tế khách hàng chính của Phòng giao dịch là người dân và các doanh nghiệp vừa và nhỏ nên Phòng giao dịch phải đẩy mạnh cho vay đối với các doanh nghiệp lớn và nhỏ. Các thành phần kinh tế có đủ điều kiện tín dụng và hoạt động có hiệu quả, phí dịch vụ ngày càng tăng, phục vụ tốt cho mọi thành phần kinh tế.

Giải pháp nâng cao hiệu quả công tác huy động vốn

- Thực hiện tốt công tác phân tích thị trường huy động vốn

- Cần sử dụng chính sách lãi suất linh hoạt đáp ứng với sự biến động của thị

- Gắn liền việc huy động vốn và sử dụng vốn có hiệu quả

- Xây dựng chính sách tiếp cận và chăm sóc khách hàng hiệu quả

- Quản lý nguồn vốn theo đúng phương pháp, mục tiêu

- Đào tạo nâng cao trình độ và nghiệp vụ của cán bộ

- Mở rộng việc sử dụng tài khoản cá nhân

Thị trường huy động vốn là thị trường có sự cạnh tranh gay gắt giữa các ngân hàng và các tổ chức tài chính khác. Trước khi phát triển và triển khai các sản phẩm huy động vốn mới, các ngân hàng phải tiến hành phân tích thị trường huy động vốn. Là nghiên cứu về hành vi, thói quen và nhu cầu của khách hàng đối với các sản phẩm huy động vốn của khách hàng.

Trước hết về khả năng cung cấp các loại sản phẩm huy động vốn của NCB - TNH: Hiện nay các sản phẩm huy động vốn của Phòng Giao dịch đều là sản phẩm của Ngân hàng NCB Việt Nam, số lượng khá đa dạng và thu hút nhiều khách hàng. Hơn nữa, sự cạnh tranh ở các sản phẩm huy động vốn của các ngân hàng trên địa bàn rất khốc liệt. Các sản phẩm ngân hàng nói riêng và các sản phẩm huy động vốn nói chung rất dễ bị bắt chước.

Điều này đảm bảo cả lợi ích của ngân hàng và lợi ích của khách hàng. Vốn là cơ sở và là điều kiện tiên quyết cho việc sử dụng vốn của ngân hàng. Vì vậy, việc sử dụng vốn là cơ sở quan trọng để ngân hàng xác định nguồn vốn cần huy động.

Đây là công việc có ý nghĩa quyết định đến sự thành công của chiến lược huy động vốn và có ảnh hưởng lâu dài đến hoạt động huy động vốn của ngân hàng. Những hành động này thể hiện sự quan tâm của ngân hàng đối với khách hàng. Để huy động vốn hiệu quả, PGD cũng cần có phương pháp quản lý vốn hợp lý.

Bên cạnh sự phát triển của nền kinh tế, cũng cần đa dạng hóa các hình thức huy động vốn, đáp ứng nhu cầu của khách hàng trong giao dịch kinh tế, đồng thời giúp các ngân hàng huy động được nguồn vốn nhàn rỗi trong xã hội. Nó mang lại lợi ích không nhỏ cho công tác huy động vốn của ngân hàng. Mặt khác, việc tăng cường huy động và sử dụng vốn thận trọng cũng giúp hoạt động kinh doanh của Ngân hàng an toàn và hiệu quả hơn.