Tên dự án: Giải pháp nâng cao hiệu quả huy động tiền gửi tại Ngân hàng Nông nghiệp và Phát triển nông thôn. Phân tích thực trạng hiệu quả huy động tiền gửi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Vàm Lang. Đề xuất các giải pháp hợp lý nhằm nâng cao hiệu quả huy động tiền gửi tại Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn Vàm Lang.

Nội dung giảng dạy: Giải pháp nâng cao hiệu quả huy động tiền gửi tại Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn Vàm Lang.

CƠ SỞ LÝ LUẬN VỀ HOẠT ĐỘNG HUY ĐỘNG VỐN

Khái quát về NHTM trong nền kinh tế thị trường

- Khái niệm về Ngân hàng thương mại

- Vai trò của NHTM đối với sự phát triển của nền kinh tế

- Các nghiệp vụ cơ bản của NHTM

- Nghiệp vụ huy động vốn

- Nghiệp vụ tín dụng

- Nghiệp vụ cung ứng các dịch vụ ngân hàng

- Các hoạt động khác

- Nguồn vốn và nghiệp vụ huy động vốn trong hoạt động kinh doanh của

- Nguồn vốn của Ngân hàng thương mại

- Nghiệp vụ huy động vốn trong hoạt động kinh doanh của NHTM

Nguồn vốn tiền gửi và vai trò của nguồn vốn tiền gửi

- Khái niệm nguồn vốn tiền gửi

- Các loại hình tiền gửi

- Tiền gửi không kỳ hạn (Demand deposit)

- Tiền gửi có kỳ hạn (Time deposit)

- Tiền gửi tiết kiệm

- Tiền gửi khác

- Vai trò của nguồn vốn tiền gửi

Tiền tiết kiệm (TGTK) là tiền người dân gửi vào ngân hàng để hưởng lãi. Tiền gửi tiết kiệm có kỳ hạn: là số tiền khách hàng có thể rút khi đến hạn. Vốn huy động là nguồn vốn chủ yếu để thực hiện các hoạt động có lợi nhuận của Ngân hàng như cho vay, đầu tư và cung cấp các dịch vụ thanh toán.

Quy mô vốn huy động phản ánh sức mạnh tài chính và uy tín của ngân hàng.

Các nhân tố tác động đến hoạt động huy động nguồn vốn tiền gửi

- Nhân tố chủ quan

- Lãi suất

- Chất lượng, tiện ích và mức độ đa dạng của sản phẩm dịch vụ

- Thời gian giao dịch và chính sách khách hàng

- Đội ngũ nhân sự của Ngân hàng

- Nhân tố khách quan

- Thu nhập và thói quen sử dụng tiền mặt của dân cư

- Tính cạnh tranh của các Ngân hàng

- Môi trường pháp lý và chính sách tiền tệ của NHTW

Ý nghĩa: Chỉ tiêu này phản ánh tốc độ tăng trưởng vốn huy động của ngân hàng. Tỷ lệ này càng thấp cho thấy hoạt động huy động tiền gửi của ngân hàng càng hiệu quả. Định hướng phát triển hoạt động huy động tiền gửi của Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn Vàm Lang.

Thị phần huy động tiền gửi là một trong những tiêu chí đánh giá thái độ và sự tin tưởng của khách hàng đối với ngân hàng.

Các chỉ tiêu đo lường hiệu quả huy động nguồn vốn tiền gửi của NHTM

- Khái niệm

- Các chỉ tiêu đánh giá hiệu quả huy động vốn tiền gửi

- Các chỉ tiêu định lượng

- Cân đối giữa nguồn vốn tiền gửi huy động và cho vay

- Chỉ tiêu định tính

THỰC TRẠNG HOẠT ĐỘNG HUY ĐỘNG VỐN TIỀN

Tổng quan về Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn

- Lịch sử hình thành và quá trình phát triển

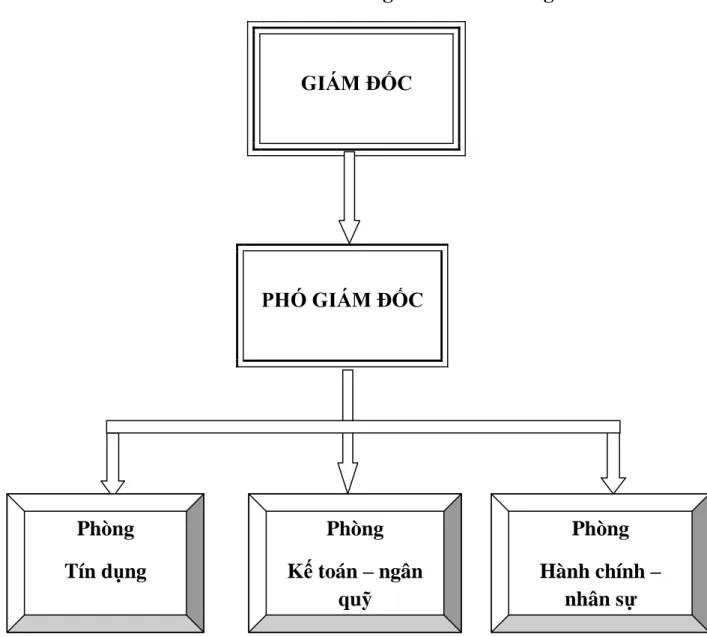

- Cơ cấu tổ chức của Chi nhánh NHNo&PTNT Vàm Láng- Hải Phòng 35

- Nhiệm vụ của các Phòng ban

- Mối quan hệ giữa các Phòng ban

- Điều kiện tự nhiên và kinh tế - xã hội tại địa bàn hoạt động của Chi

- Điều kiện tự nhiên

- Điều kiện kinh tế - xã hội

- Kết quả hoạt động của Chi nhánh ngân hàng Nông nghiệp và phát triển

- Kết quả hoạt động kinh doanh

- Kết quả hoạt động huy động vốn

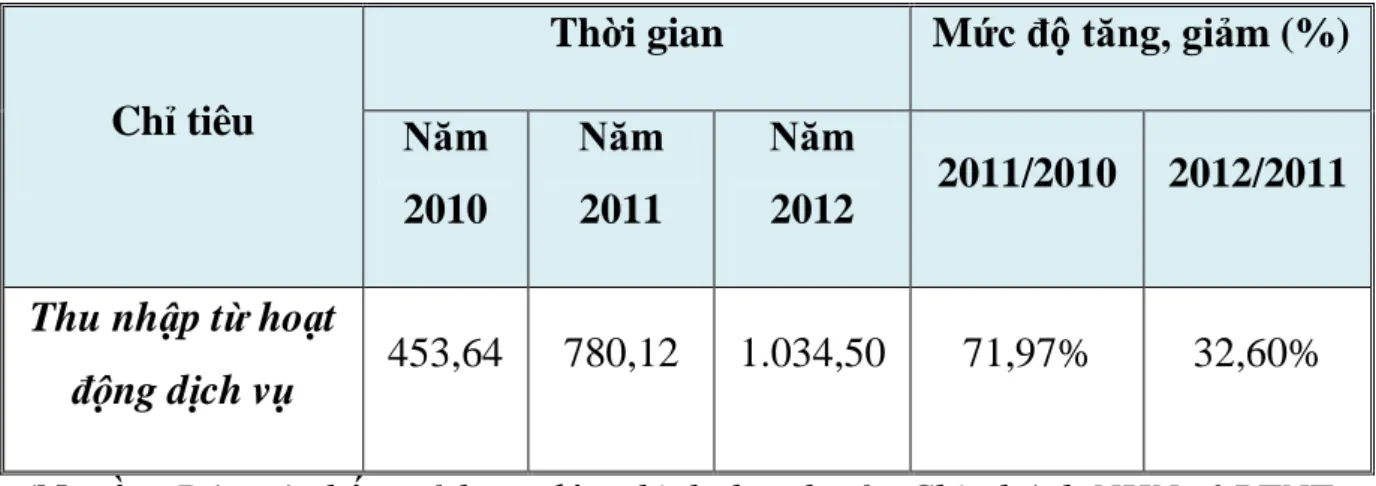

- Kết quả hoạt động dịch vụ

Cơ cấu tổ chức của Chi nhánh Ngân hàng Nông nghiệp và Phát triển Nông thôn Vàm Lang - Phòng Hải Phòng. Nguồn: Tổng hợp từ báo cáo của nhân viên Chi nhánh NN&PTNT Vàm Lang thuộc Ngân hàng TMCP Nông nghiệp và Phát triển nông thôn). Quản lý chung, giám sát và chỉ đạo toàn diện các hoạt động kinh doanh của chi nhánh.

Tìm kiếm thị trường, khách hàng để mở rộng nguồn vốn huy động cho ngân hàng. Đồng thời, phải duy trì và phát triển chi nhánh theo đúng chủ trương của Đảng, Nhà nước và ngân hàng mẹ. Điều kiện tự nhiên, kinh tế - xã hội trên địa bàn hoạt động của Chi nhánh.

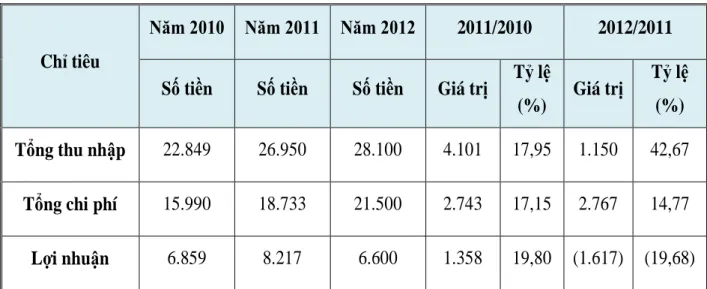

Thu nhập và chi phí là tiêu chí quan trọng nói lên sự thành công trong hoạt động của chi nhánh. Thu nhập của ngân hàng bao gồm: thu nhập từ lãi, thu nhập từ hoạt động dịch vụ, thu nhập từ hoạt động kinh doanh ngoại tệ và thu nhập khác. Vì vậy, lượng vốn huy động hàng ngày giúp chi nhánh giảm huy động vốn trên thị trường liên ngân hàng.

Số thu nhập từ hoạt động dịch vụ ngân hàng có xu hướng tăng dần qua các năm. Thực trạng huy động tiền gửi tại Vàm Lang - Chi nhánh Ngân hàng Nông nghiệp và Phát triển nông thôn Hải Phòng.

Thực trạng công tác huy động vốn tiền gửi tại Chi nhánh NHNo&PTNT

- Chiến lược huy động vốn tiền gửi của Ngân hàng

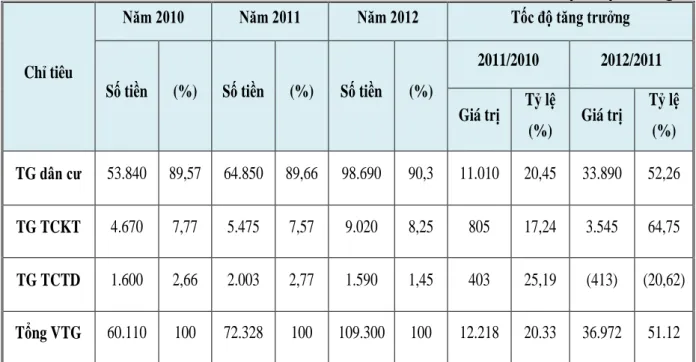

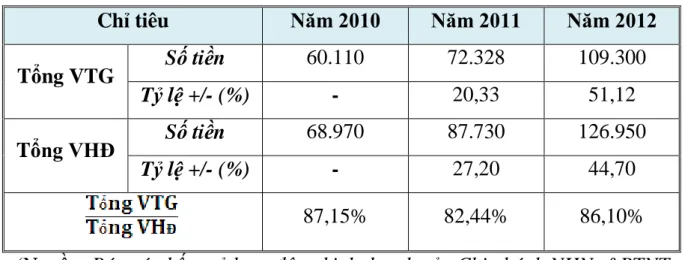

- Quy mô huy động vốn tiền gửi và tốc độ tăng trưởng vốn tiền gửi

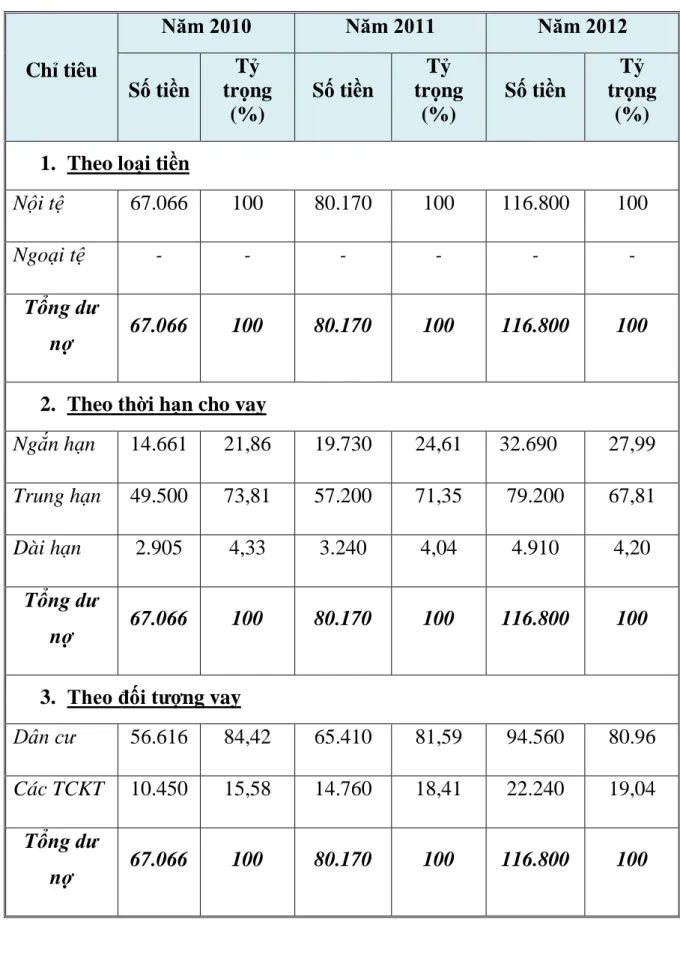

- Cơ cấu nguồn vốn tiền gửi

- Cơ cấu tiền gửi theo đối tượng

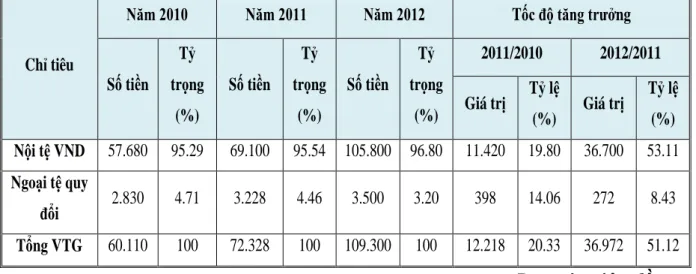

- Cơ cấu tiền gửi theo loại tiền

- Cơ cấu tiền gửi theo kỳ hạn

- Hiệu quả huy động vốn tiền gửi của Chi nhánh

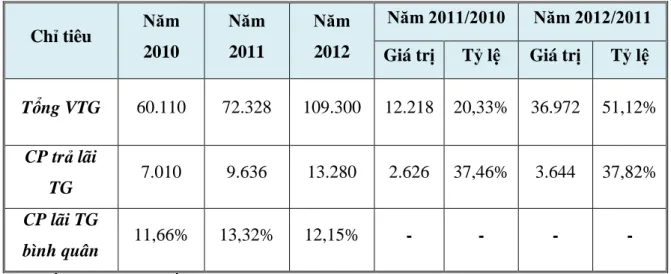

- Chi phí huy động vốn tiền gửi

- Chỉ tiêu chi phí huy động vốn trên tổng chi phí

- Khả năng đáp ứng vốn tiền gửi

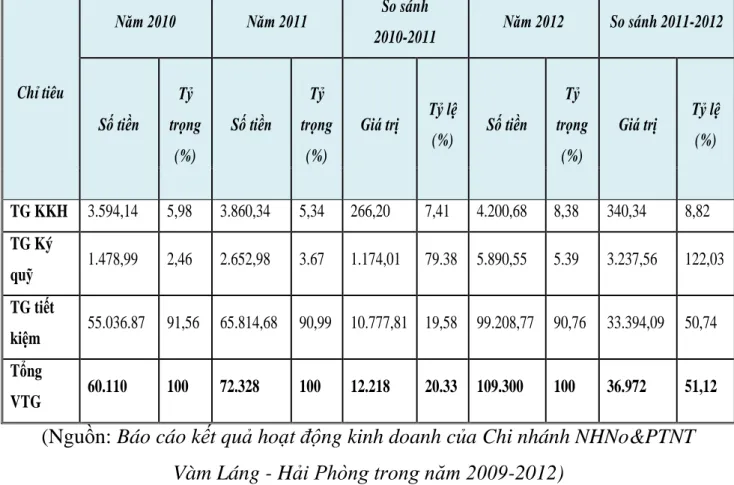

Lãi suất của loại tiền gửi này cũng là lãi suất không kỳ hạn. Nó đóng vai trò rất quan trọng trong tổng nguồn vốn huy động của ngân hàng và loại tiền gửi này cũng chiếm tỷ trọng lớn nhất. TGTK chiếm phần lớn tiền gửi của người dân bình thường.

Điều này cho thấy sức mạnh của nhu cầu tập trung huy động tiền gửi của người dân của chi nhánh. Mức tăng tương đối cao này phản ánh nỗ lực huy động tiền gửi bằng nội tệ của chi nhánh. Chi phí lãi tiền gửi chiếm tỷ trọng lớn nhất trong tổng chi phí huy động vốn và ảnh hưởng trực tiếp đến kết quả hoạt động của ngân hàng.

Tỷ lệ này cho thấy Ngân hàng phải bỏ thêm 0,1215 đồng tiền lãi để huy động thêm 1 đồng vốn tiền gửi. Nếu ngân hàng huy động nhiều vốn huy động nhưng sử dụng ít sẽ dẫn đến dư thừa vốn và ứ đọng vốn. Đồng thời, vấn đề đặt ra là các giải pháp nâng cao hiệu quả huy động tiền gửi của Chi nhánh là vô cùng cần thiết.

Nhìn chung, tỷ lệ vốn huy động dùng để cho vay tại chi nhánh chưa hiệu quả, không đủ đáp ứng nhu cầu. Tiền gửi ngắn hạn là nguồn chiếm phần lớn trong tổng dư nợ VTG (khoảng 80%), trong khi dư nợ ngắn hạn chỉ chiếm một phần nhỏ trong tổng dư nợ (trên 20%). Sử dụng vốn trung dài hạn: Chi nhánh chưa đạt được sự cân đối giữa huy động vốn trung dài hạn và sử dụng vốn.

Đánh giá hiệu quả huy động tiền gửi tại Ngân hàng Nông nghiệp và Phát triển nông thôn Vàm Lang Chi nhánh.

Đánh giá hiệu quả công tác huy động vốn tiền gửi tại Chi nhánh

- Những kết quả đạt được và nguyên nhân

- Những mặt còn hạn chế và nguyên nhân

Vì vậy, nguồn vốn huy động của người dân và các tổ chức kinh tế thông qua tiền gửi ngân hàng ngày càng tăng, tạo thuận lợi cho hoạt động kinh doanh của ngân hàng. Theo cơ cấu các cơ sở, tiền gửi của cư dân chiếm tỷ trọng lớn nhất (khoảng 90%) trong tổng vốn huy động được, được khẳng định và uy tín. Thứ nhất: Tính chủ động trong huy động vốn huy động và cơ cấu huy động vốn huy động, cho vay chưa hợp lý.

Nguyên nhân là: Việc huy động vốn của ngân hàng được thực hiện tại quầy giao dịch, hoặc huy động vốn qua điện thoại đối với những khách hàng đã giao dịch trước đó. Điều này khiến Chi nhánh bỏ lỡ cơ hội tiếp cận khách hàng mới, đôi khi giải pháp hợp đồng cho cán bộ huy động có thể gây áp lực cho họ. Chi nhánh nên mở bộ phận phát triển thị trường để bộ phận này ngoài việc tìm kiếm khách hàng mới còn tư vấn các tiện ích nhằm tối đa hóa số tiền nhàn rỗi từ các khách hàng này.

Hơn nữa, nguồn vốn huy động huy động không đủ đáp ứng nhu cầu cho vay của khách hàng do thiếu vốn, dẫn đến rủi ro thanh khoản, hoạt động kém hiệu quả, từ đó chi nhánh phải dùng tổng nguồn vốn huy động để bù đắp hoặc chuyển vốn từ ngân hàng cấp trên hao mòn. Thứ hai: Chính sách, biện pháp và hình thức huy động vốn gửi tiết kiệm vẫn chủ yếu là tiết kiệm dân cư. Mặc dù các hình thức tiền gửi không kỳ hạn, tiền ký quỹ đã được cải tiến và đổi mới nhưng doanh số và thị phần vẫn ở mức thấp. Nguyên nhân là do các loại hình tiền gửi không kỳ hạn, tiền gửi ký quỹ chưa thực sự linh hoạt, đã làm tăng chi phí huy động vốn tiền gửi, chưa thực sự phù hợp với tình hình thực tế trong cơ chế thị trường. Vì vậy, vốn chưa sử dụng trong dân cư ngày càng tăng. vẫn chưa được khai thác triệt để, nhất là trong trung và dài hạn, nhiều người vẫn đang tìm kiếm những lĩnh vực đầu tư sinh lời cao hơn.

Thứ ba: Vốn huy động tuy tăng về doanh số trong trung và dài hạn nhưng vẫn đạt tỷ lệ thấp trong quý 5. Nguyên nhân là: do lãi suất huy động nguồn vốn này kém hấp dẫn (thường thấp hơn) so với lãi suất gửi tiết kiệm ngắn hạn nên thường ít khách hàng lựa chọn gửi tiền.

MỘT SỐ GIẢI PHÁP NÂNG CAO HIỆU QUẢ HUY

Định hướng phát triểnhoạt động kinh doanh chung của Chi Nhánh

Định hướng phát triển hoạt động huy động vốn tiền gửi của Chi nhánh

Các giải pháp nâng cao hiệu quả huy động vốn tiền gửi tại Chi nhánh

Lý do lựa chọn giải pháp: Do chưa linh hoạt trong việc huy động tiền gửi, chi nhánh sẽ bỏ lỡ cơ hội lớn trong việc tìm kiếm khách hàng. Nhiệm vụ của bộ phận này là chủ động tìm kiếm khách hàng, tạo mối quan hệ với khách hàng nhằm huy động ngày càng nhiều vốn huy động và bán ngày càng nhiều sản phẩm, dịch vụ ngân hàng. Điều này cũng góp phần tăng tính năng động trong hoạt động ngân hàng, tạo cho khách hàng những ấn tượng tốt về hoạt động ngân hàng.

Ngân hàng còn tạo sự thuận tiện cho khách hàng bằng việc đa dạng hóa phương thức gửi tiền. Khách hàng có thể tích lũy thêm tiền vào tài khoản tiền gửi tích lũy dưới nhiều hình thức trong suốt thời hạn để tham gia sản phẩm. Với loại hình tiền gửi này, ngân hàng có thể tạo điều kiện cho khách hàng rút vốn trước hạn, khách hàng có thể chuyển quyền sở hữu khi sổ tiết kiệm chưa đến hạn thanh toán để bảo toàn lãi.

Hình thức huy động này cho phép ngân hàng đưa ra các chương trình khuyến mãi, rút thăm may mắn theo mức tiền gửi của từng khách hàng. Ở hình thức tiết kiệm này, ngân hàng có thể cho phép khách hàng rút vốn trước ngày đáo hạn. Giải pháp 3: Tăng cường hoạt động tiếp thị và chiến lược khách hàng phù hợp cho ngành.

Đối với khách hàng là doanh nghiệp, tổ chức kinh tế, Chi nhánh cần hoàn thiện phong cách giao dịch để phục vụ khách hàng tốt hơn. Chi nhánh phải cảm ơn khách hàng vào cuối mỗi lần trả lãi, gốc.