HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH THƯƠNG MẠI VIC. Tên dự án: Hoàn thiện công tác kế toán vốn tiền mặt tại Công ty TNHH Thương mại VIC.

CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN VỐN BẰNG TIỀN

Tổng quan về vốn bằng tiền

- Khái niệm và phân loại vốn bằng tiền

- Khái niệm

- Phân loại

- Nguyên tắc kế toán vốn bằng tiền

- Vai trò, nhiệm vụ của kế toán vốn bằng tiền trong doanh nghiệp

Vốn tiền mặt là một phần quan trọng của tài sản ngắn hạn trong doanh nghiệp. Kế toán vốn tiền mặt nên sử dụng một loại tiền tệ thống nhất là Đồng Việt Nam, đơn vị tính là Đồng, ký hiệu quốc gia là “d”, ký hiệu quốc tế.

Tổ chức kế toán vốn bằng tiền trong doanh nghiệp

- Kế toán tiền mặt

- Kế toán tiền gửi ngân hàng

- Kế toán tiền đang chuyển

Tiền Việt Nam, ngoại tệ, vàng tiền rút từ Ngân hàng;. Gửi tiền mặt tại ngân hàng Rút tiền từ ngân hàng về quỹ tiền mặt.

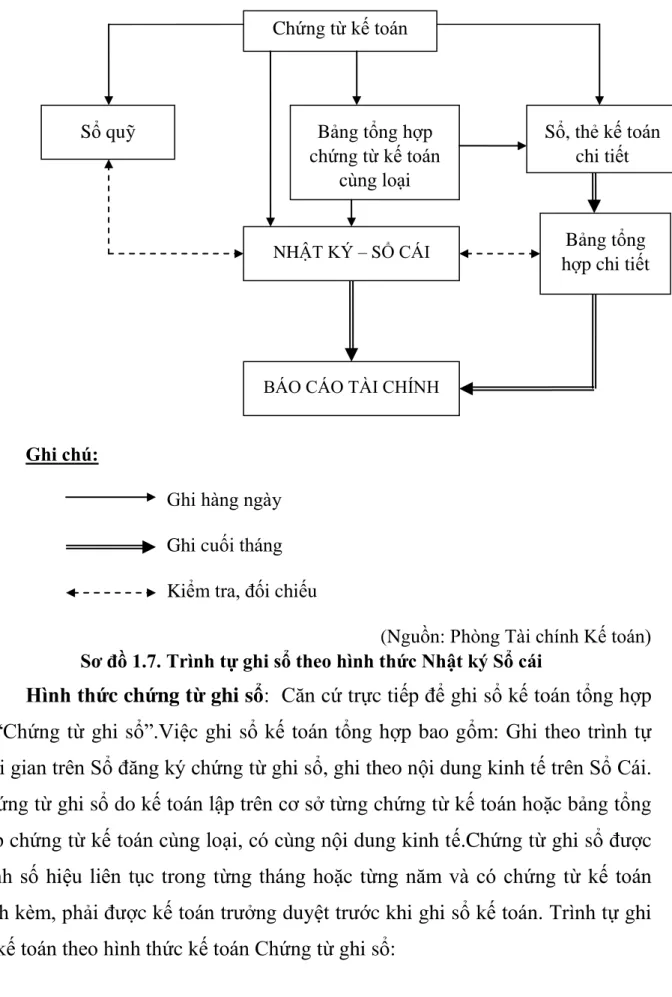

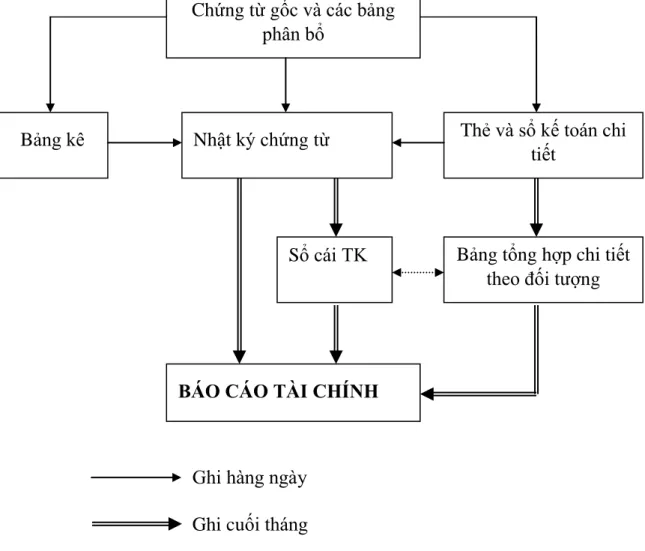

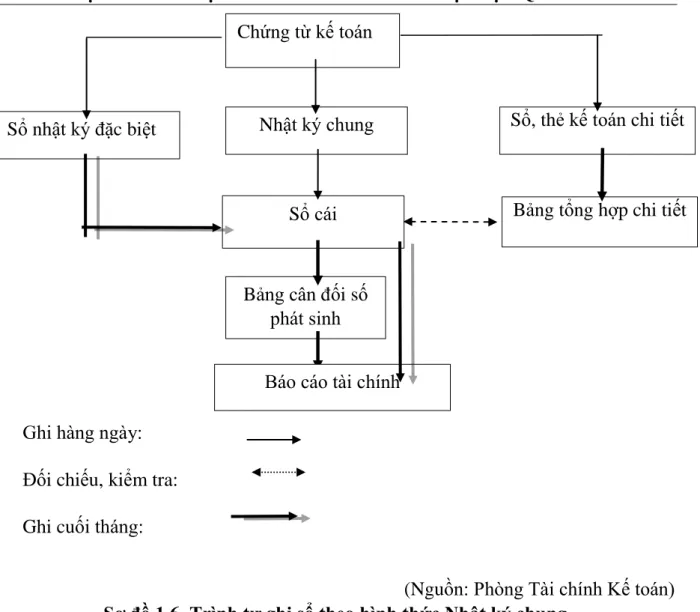

Tổ chức ghi sổ kế toán

Cuối năm, bảng cân đối kế toán lập kế toán để lập báo cáo tài chính. Căn cứ để ghi sổ nhật ký là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký sổ cái.

Sổ kế toán Báo cáo tài chính Tài liệu kế toán Tóm tắt tài liệu.

THỰC TRẠNG KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG

Tổng quan về Công ty TNHH Thương mại VIC

- Quá trình hình thành và phát triển

- Đặc điểm tổ chức sản xuất kinh doanh

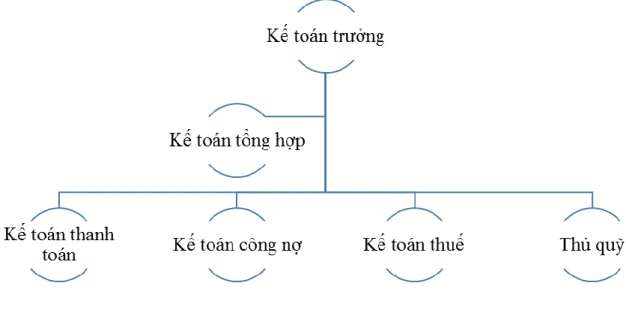

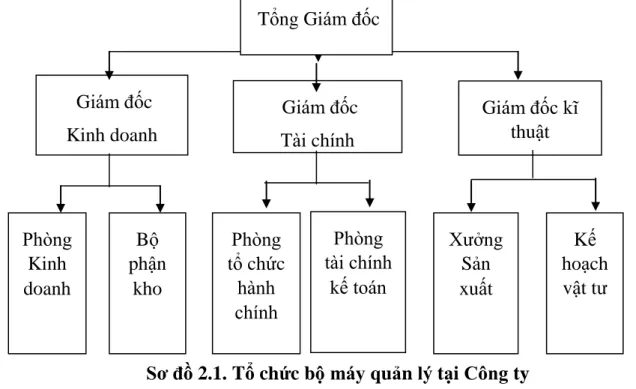

- Tổ chức bộ máy quản lý

- Tổ chức bộ máy kế toán

Trực tiếp lãnh đạo, chỉ đạo công việc của các bộ phận trong nhà máy, chịu trách nhiệm về kết quả hoạt động sản xuất kinh doanh của công ty. Giám đốc kinh doanh: Là người chịu trách nhiệm về hoạt động kinh doanh của Công ty. Hệ thống kế toán của công ty được tổ chức theo hình thức kế toán tập trung.

Thủ quỹ: Người chịu trách nhiệm quản lý toàn bộ tiền mặt của Công ty.

Thực trạng kế toán vốn bằng tiền tại Công ty TNHH Thương mại VIC

- Kế toán tiền mặt

- Kế toán tiền gửi tiền hàng

- Kế toán tiền đang chuyển

GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN VỐN

Đánh giá công tác kế toán vốn bằng tiền tại Công ty TNHH Thương mại

- Những mặt đạt được

- Những mặt hạn chế

Tài khoản kế toán: Công ty sử dụng đúng Tài khoản 111 - Tiền mặt và Tài khoản 112 - Tiền gửi ngân hàng để hạch toán biến động về tiền mặt, tiền gửi ngân hàng. Chứng từ kế toán và sổ sách kế toán: Chứng từ công ty được xây dựng theo mẫu và hướng dẫn của Bộ Tài chính. Ngoài ra, công ty còn tự thiết kế các biểu mẫu kế toán riêng phục vụ mục đích hành chính, góp phần xử lý thông tin.

Nhưng nếu các chứng từ kế toán này không có đủ chữ ký thì về nguyên tắc không được thanh toán, thu tiền.

Định hướng phát triển của Công ty TNHH Thương mai VIC

Chiến lược phát triển dịch vụ: Công ty đã, đang và sẽ tiếp tục phát triển theo hướng chiến lược kinh doanh lâu dài và uy tín. Ngoài ra, doanh nghiệp sẽ tiếp tục thử nghiệm cung cấp các loại hình dịch vụ tiện ích trên thị trường để khảo sát nhu cầu khách hàng. Từ đó doanh nghiệp sẽ có định hướng phát triển cụ thể cho tương lai.

Giải pháp hoàn thiện kế toán vốn tiền mặt tại Công ty TNHH Thương mại VIC.

Giải pháp hoàn thiện kế toán vốn bằng tiền tại Công ty TNHH Thương mai

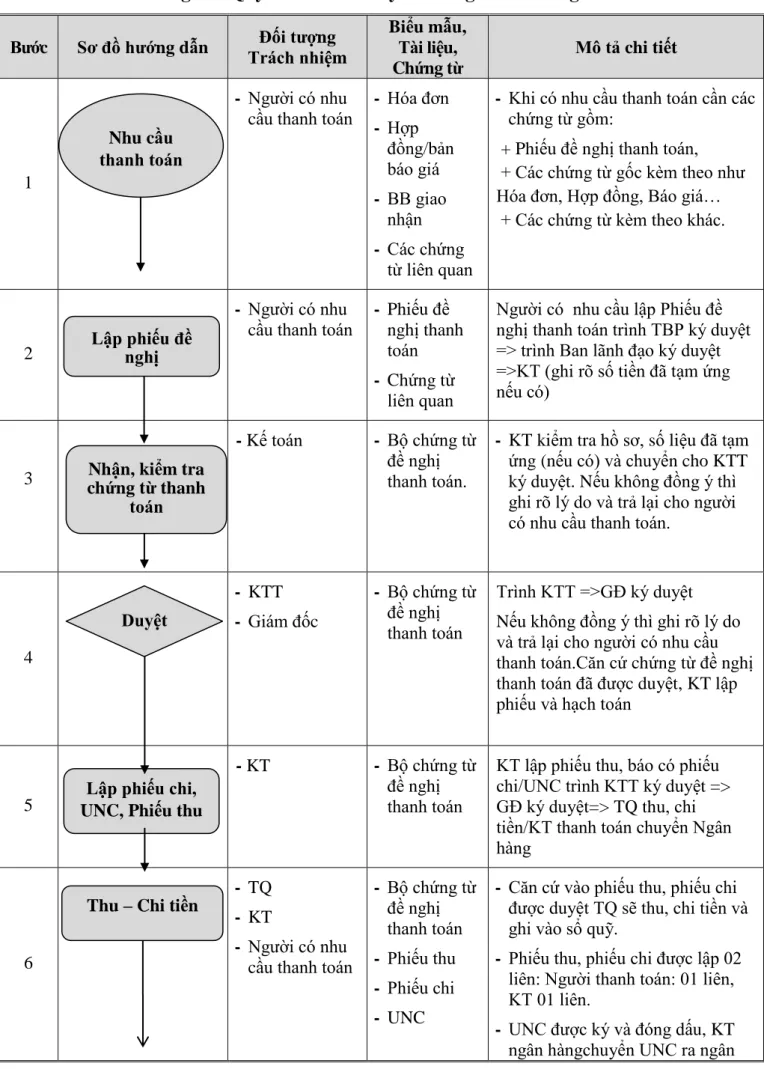

Để quản lý quỹ tiền mặt của công ty một cách hợp lý, công ty phải tiến hành kiểm kê quỹ. Khi kiểm kê quỹ phải thành lập ủy ban kiểm kê gồm thủ quỹ, thủ quỹ tiền mặt và kế toán trưởng. Khi kiểm kê quỹ khi phát hiện thừa (số quỹ thực tế lớn hơn số quỹ ghi trên sổ sách) mà chưa tìm ra nguyên nhân thì kế toán ghi tăng thêm quỹ tiền mặt vào sổ sách. (tài khoản Nợ 111) và ghi tăng khoản nợ khác (tài khoản Có 3381).

Khi xác định thiếu hụt trong quá trình kiểm kê hàng hóa (số tài sản thực tế nhỏ hơn số tài sản ghi trên sổ kế toán), kế toán nếu không tìm ra nguyên nhân thì ghi giảm tài sản tiền mặt vào sổ kế toán. (Trang Có Tài khoản 111) và ghi tăng khoản phải thu khác (Trang Nợ Tài khoản 138).

Kiến nghị giải pháp

Hóa đơn GTGT số 0010614

Nguồn: Sở Tài chính kế toán) Sau khi thủ quỹ thu tiền, kế toán xuất hóa đơn VAT và nhận các chứng từ gốc liên quan khác, kế toán thanh toán lập biên lai gửi kế toán trưởng và giám đốc phê duyệt và gửi cho thủ quỹ sau khi ký. và nhận.

Phiếu thu PT0510

Phiếu thu PT0535

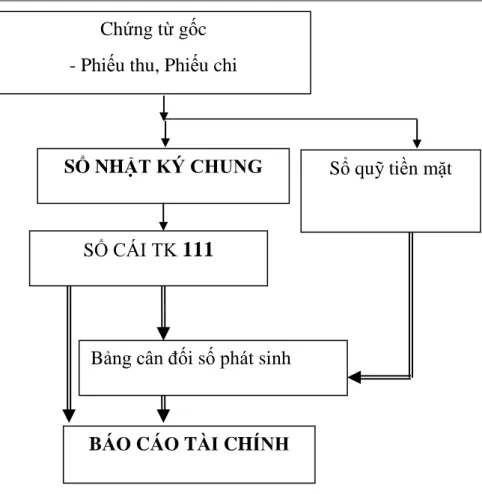

Cuối kỳ, các tài khoản kế toán sẽ được chuyển vào Bảng cân đối kế toán để phục vụ việc lập Báo cáo tài chính.

Phiếu chi PC0425

Hóa đơn GTGT số 4165173 ngày 01/05/2020

Phiếu chi PC0389

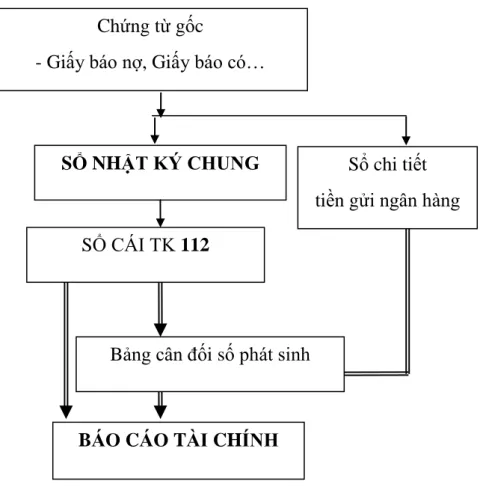

Để hạch toán và quản lý tiền gửi ngân hàng tại công ty, kế toán sử dụng các chứng từ như ủy nhiệm chi, sao kê, báo cáo công nợ, sao kê ngân hàng, chứng từ giao dịch… Kế toán tiền gửi ngân hàng tại công ty sử dụng sổ sách sau: Sổ tiền gửi ngân hàng chi tiết, Sổ cái tổng hợp tài khoản 112. Căn cứ Lệnh chuyển có của Ngân hàng, công ty đối chiếu số tiền thanh toán với khách hàng. Nếu số liệu thanh toán khớp đúng sẽ được ghi vào sổ kế toán.

Từ Lệnh báo Có, kế toán ghi vào Nhật ký chung đồng thời ghi chi tiết các khoản tiền gửi ngân hàng. Căn cứ ủy nhiệm chi của Agribank, kế toán ghi vào Nhật ký chung, đồng thời ghi chi tiết các khoản tiền gửi Agribank. Vì vậy, Công ty phải đưa tài khoản này vào kế toán vốn bằng tiền để đảm bảo tính chính xác và cập nhật của tiền.

Trích Sổ Nhật ký chung

Sổ quỹ tiền mặt

Sổ cái tài khoản 111

Tiền gửi ngân hàng tại công ty là VNĐ và các ngoại tệ USD, EURO. Tài khoản 112 được công ty chi tiết để kiểm tra số dư biến động tương ứng của từng ngân hàng mở tài khoản. Chứng từ ngân hàng sau khi được thu thập, kiểm tra tính chính xác, hợp lý sẽ làm căn cứ duy trì Nhật ký chung và sổ tiết kiệm chi tiết.

Cuối tháng, từ số liệu Nhật ký chung và sổ chi tiết tiền gửi ngân hàng, từ đó lập tổng hợp vào Tài khoản sổ 112.

Chứng từ giao dịch (Lệnh Có)

Ủy nhiệm chi

Điện chuyển tiền TTR (MT103)

Chứng từ sử dụng: Một số chứng từ kế toán liên quan đến Phiếu thu, Khoản thanh toán không có đầy đủ chữ ký, đóng dấu như mô tả, mặc dù sau này công ty có thể hoàn tiền cho chữ ký bổ sung. Việc không giám sát chặt chẽ quá trình kiểm kê quỹ làm tăng nguy cơ tổn thất tài chính của công ty khi kế toán kho quỹ và tiền mặt không có khả năng theo dõi, so sánh đối chiếu, tiềm ẩn nhiều rủi ro. Nhân viên thu ngân căn cứ vào số dư tiền thực tế trong quỹ, kế toán căn cứ vào sổ quỹ để đối chiếu.

Thông thường, quyết toán quỹ được lập thành 02 bản, trong đó 01 bản do thủ quỹ lưu và 01 bản lưu tại bộ phận kế toán (kế toán tiền mặt). Trong quá trình lập báo cáo quỹ, có thể xảy ra trường hợp thừa, thiếu tiền mặt thực tế so với sổ sách đã được kiểm toán. Do đó, việc tổ chức hạch toán vốn tiền mặt hiệu quả sẽ giúp doanh nghiệp chủ động được các khoản thu, chi, từ đó tăng khả năng luân chuyển vốn trong quá trình kinh doanh.

Trích Sổ Nhật ký chung

Sổ tiền gửi ngân hàng TK 112104

Sổ tiền gửi ngân hàng TK 11221

Sổ cái tài khoản 112

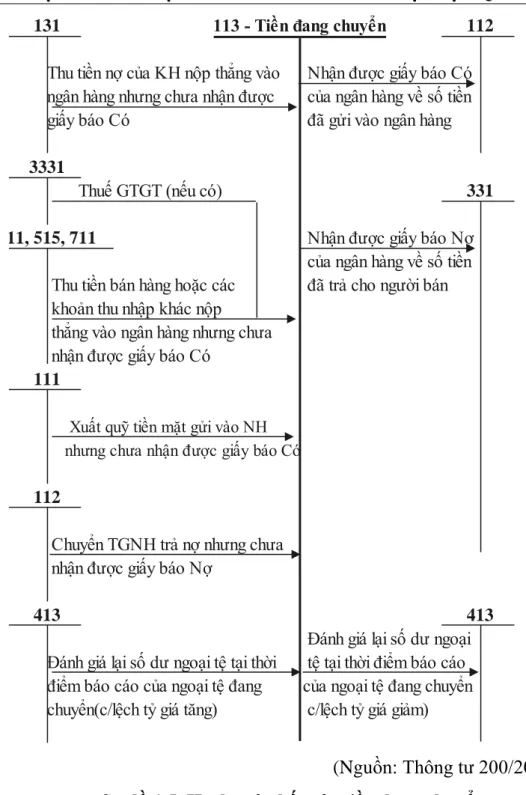

Tại tài khoản 112, công ty mở tài khoản chi tiết 112 cho từng ngân hàng cụ thể để theo dõi chi tiết biến động tiền gửi ngân hàng tại từng ngân hàng. Ngoài ra, công ty còn mở chi tiết từng khoản mục ngoại tệ để theo dõi, đánh giá giá trị của các ngoại tệ này. Công ty không sử dụng Tài khoản 113 - Vận chuyển tiền mặt để xử lý giao dịch ghi giảm tiền gửi ngân hàng, đồng thời không ghi giảm khoản phải trả khách hàng.

Ngoài ra, công ty cũng chưa sử dụng các chứng từ như “Báo cáo giải ngân” để thu tiền nhằm quyết toán nhanh các khoản thu nhập và chi phí.

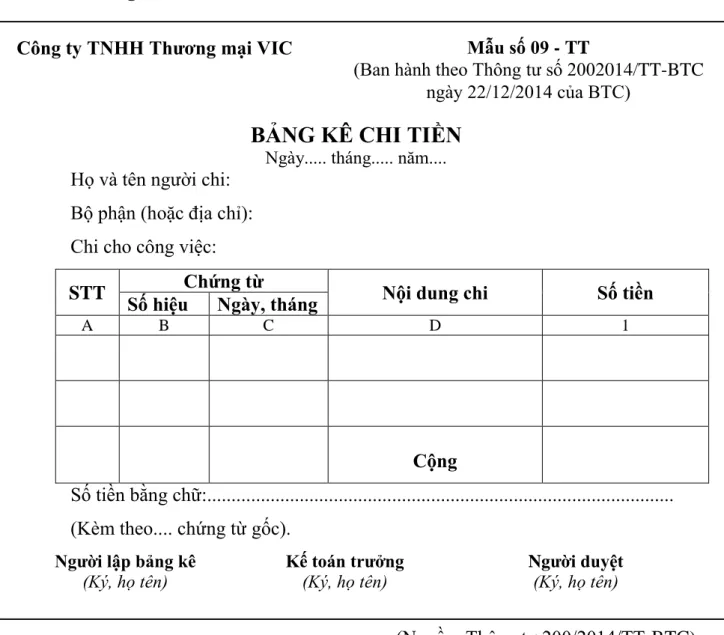

Bảng kê chi tiền

Báo cáo tài chính cuối tháng liên quan đến số tiền khách hàng đã chuyển (nhưng chưa đến; số tiền này sẽ được nhận vào ngày đầu tiên của tháng tiếp theo). Nếu nghiệp vụ này không sử dụng tài khoản 113 thì số dư nợ cuối năm trên báo cáo tài chính sẽ không chính xác và khó xác nhận số dư nợ với khách hàng khi tiến hành kiểm toán. Quá trình kiểm kê quỹ có thể được sắp xếp theo từng thời điểm (định kỳ) hoặc đột xuất khi cần thiết.

Nếu tìm ra nguyên nhân số tiền thừa thì có thể là do khách hàng đã thanh toán số tiền thừa và nhà cung cấp đã trả lại số tiền thừa cho khách hàng mà không hạch toán.

Bảng kiểm kê quỹ tiền mặt

Thông qua việc chuyển vốn thành tiền mặt, người ta có thể đánh giá được hoạt động tài chính của doanh nghiệp. Trước tiên hệ thống hóa một số vấn đề lý luận và đưa ra cái nhìn tổng quan một số nghiên cứu trước đây về kế toán vốn tiền mặt ở doanh nghiệp cũng như những vấn đề thực tiễn. Đối với công ty, việc tính vốn bằng tiền và các khoản phải thu có một số ưu điểm: các giao dịch kinh tế phát sinh được ghi nhận và phản ánh đầy đủ, chính xác, kịp thời; Quy trình quản lý tiền mặt, tiền gửi chặt chẽ cũng là một điểm tích cực.

Thứ ba, tác giả đề xuất một số giải pháp nhằm cải thiện nguồn vốn tiền mặt và các khoản phải thu của công ty trong giai đoạn tới, bao gồm (1) hoàn thiện chứng từ kế toán vốn tiền mặt và bổ sung danh sách chi tiêu. Tiền (2) Sử dụng tài khoản 113 - Tiền đang di chuyển ( 3) Việc kiểm kê quỹ nên được thực hiện thường xuyên hơn.