HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ. Tên dự án: Hoàn thiện Kế toán vốn tiền mặt tại Công ty TNHH Thương mại và Vận tải Hưng Phát. Tìm hiểu thực tế về kế toán vốn tiền mặt tại đơn vị thực tập.

Phản ánh thực trạng công tác kế toán vốn bằng tiền tại Công ty TNHH Thương mại và Vận tải Hưng Phát. với dữ liệu logic; Thực trạng kế toán vốn tiền mặt tại Công ty TNHH Thương mại và Vận tải Hưng Phát. Kế toán tiền mặt tại Công ty TNHH Thương mại và Vận tải Hưng Phát.

63 KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ VẬN TẢI HƯNG PHÁT. Một số đề xuất nhằm hoàn thiện công tác kế toán vốn tiền mặt tại Công ty TNHH Thương mại và Vận tải Hưng Phát.

Sự cần thiết của công tác kế toán vốn bằng tiền trong doanh nghiệp

Khái niệm vốn bằng tiền trong doanh nghiệp

Vai trò của kế toán vốn bằng tiền trong doanh nghiệp

Nhiệm vụ của công tác kế toán vốn bằng tiền trong doanh nghiệp

Nội dung công tác kế toán vốn bằng tiền trong doanh nghiệp

- Quy định hạch toán kế toán vốn bằng tiền trong doanh nghiệp

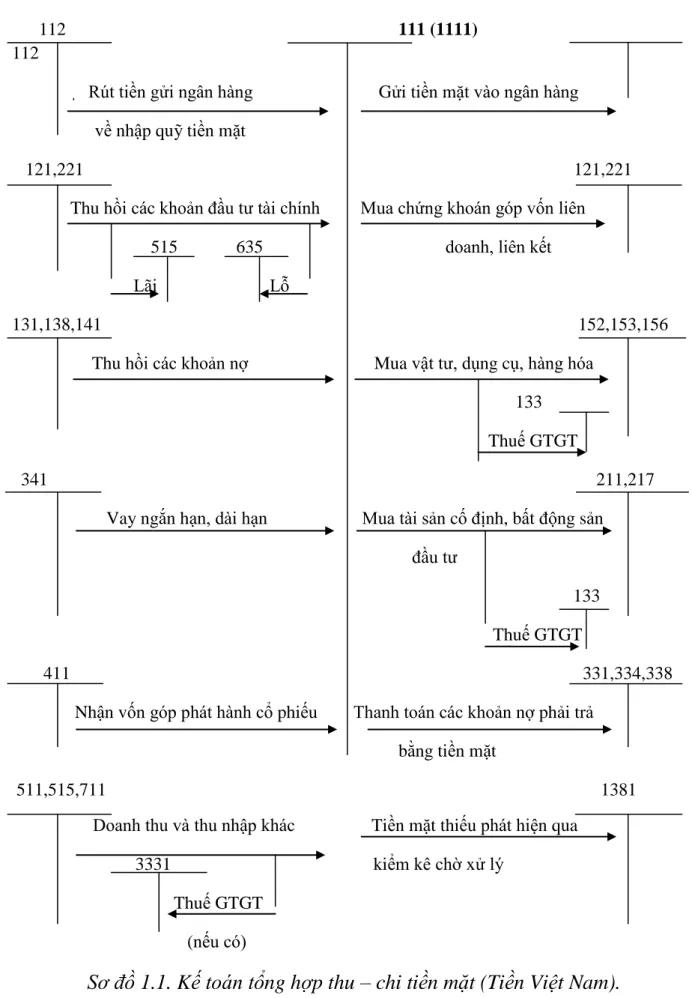

- Kế toán tiền mặt tại quỹ trong doanh nghiệp

- Kế toán tiền gửi ngân hàng trong doanh nghiệp

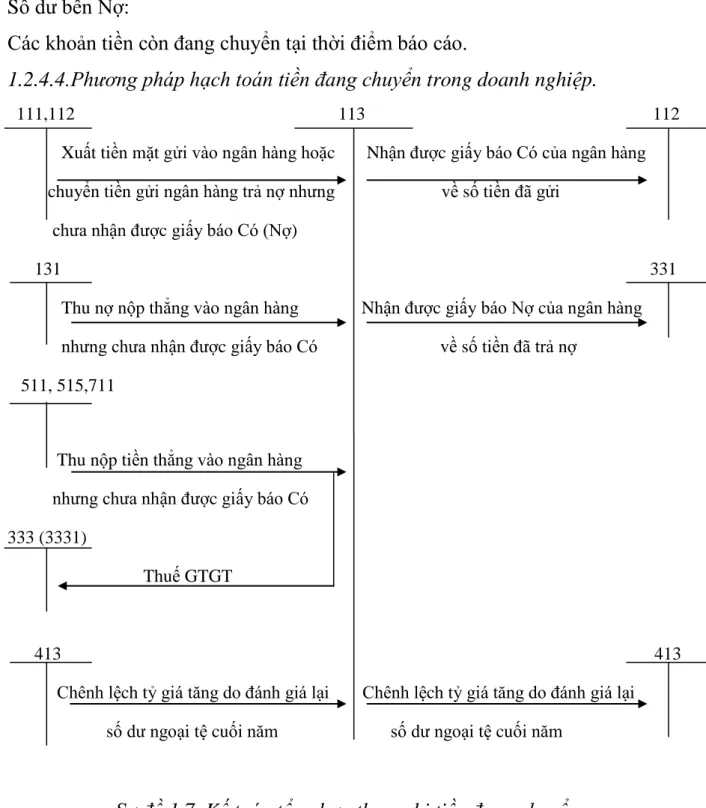

- Kế toán tiền đang chuyển

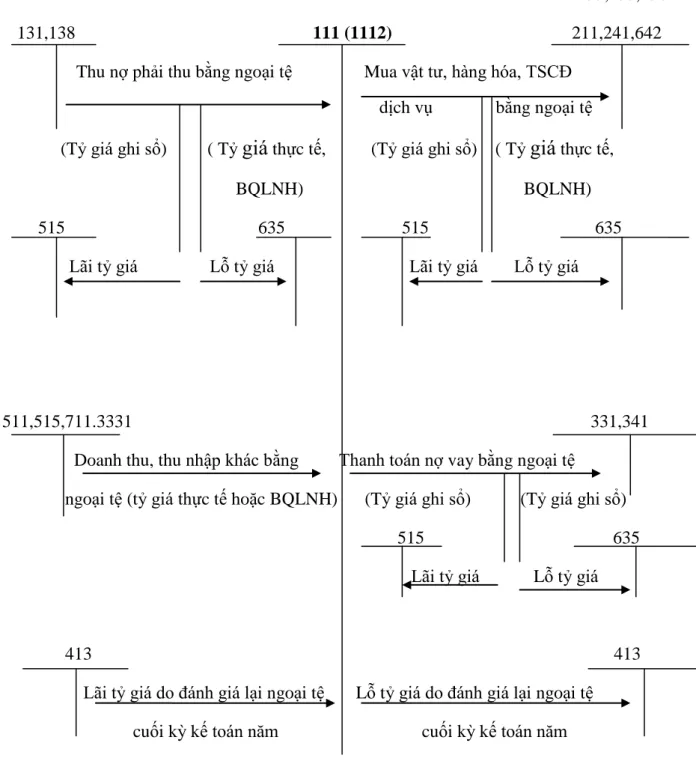

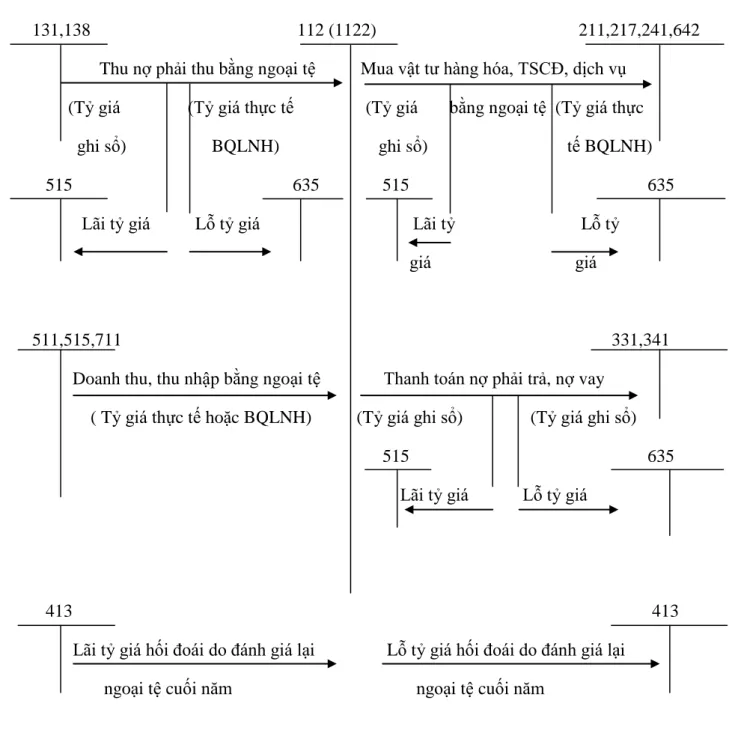

Cụ thể, trường hợp rút ngoại tệ từ ngân hàng để nhập số dư tiền thì áp dụng tỷ giá kế toán cho tài khoản 1122. Tỷ giá giao dịch thực tế sử dụng khi đánh giá lại số dư tiền mặt bằng ngoại tệ là tỷ giá mua ngoại tệ. của ngân hàng thương mại nơi công ty thường xuyên có giao dịch (do công ty lựa chọn) tại thời điểm lập. Rút tiền từ ngân hàng Gửi tiền mặt vào ngân hàng để nhập tiền mặt.

Trường hợp rút tiền mặt bằng ngoại tệ và gửi ngân hàng thì phải quy đổi sang đồng Việt Nam theo tỷ giá ghi trên sổ cái tài khoản 1122. Khi đánh giá lại số dư tiền mặt thì sử dụng tỷ giá giao dịch thực tế. Tiền gửi ngân hàng bằng ngoại tệ là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi công ty mở tài khoản ngoại tệ tại thời điểm lập báo cáo tài chính. Trường hợp công ty có nhiều tài khoản ngoại tệ với nhiều ngân hàng khác nhau và lên tới hàng tỷ đồng.

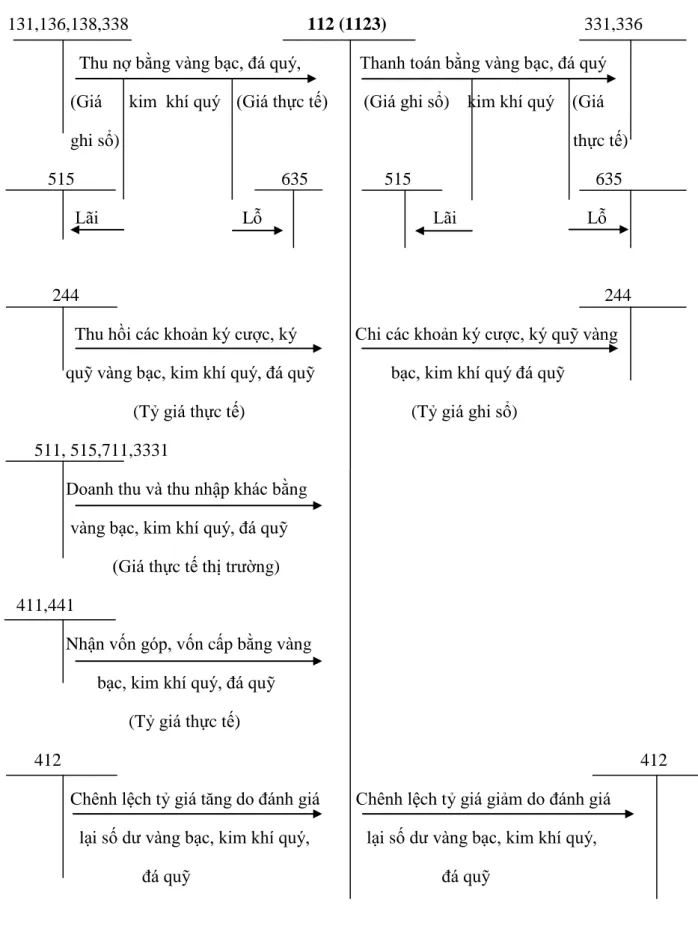

Tiền Việt Nam, ngoại tệ, vàng tiền rút từ Ngân hàng;. Số tiền Việt Nam, ngoại tệ và vàng tiền tệ đang gửi tại Ngân hàng tại thời điểm báo cáo.

Vận dụng hệ thống số sách kế toán vào công tác kế toán vốn bằng tiền trong

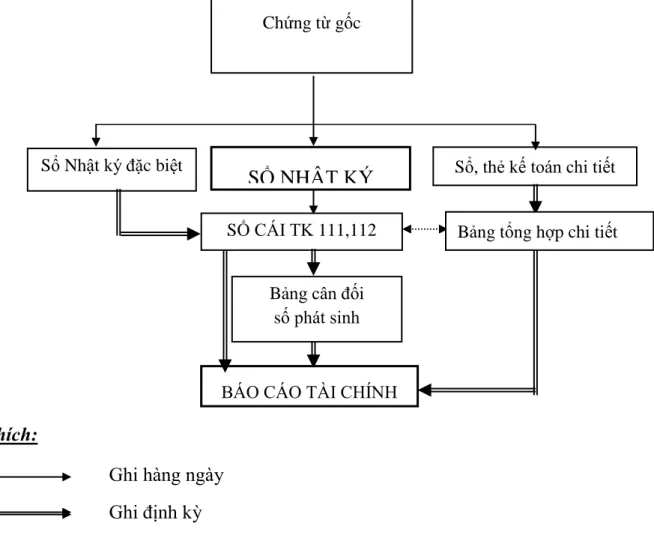

- Đặc điểm kế toán vốn bằng tiền theo hình thức Nhật ký chung

- Đặc điểm kế toán vốn bằng tiền theo hình thức Nhật ký – Sổ cái

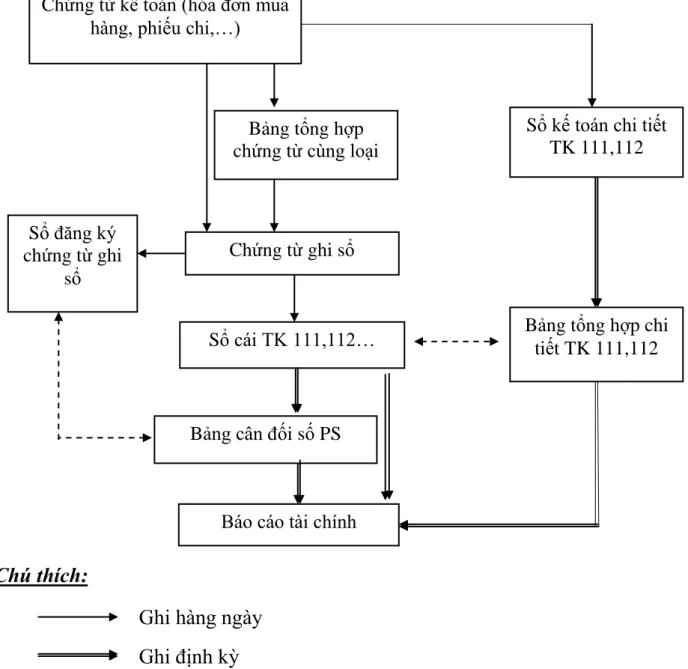

- Đặc điểm kế toán vốn bằng tiền theo theo hình thức Chứng từ ghi sổ . 24

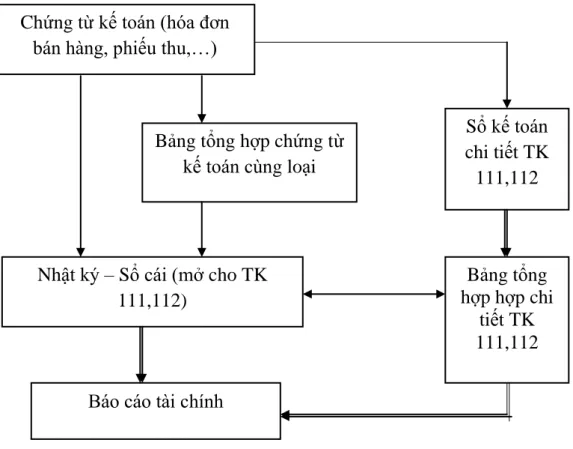

Theo dạng sổ này, mọi giao dịch tài chính diễn ra theo thời gian đều được phản ánh trên cùng một vài trang Nhật ký - Sổ cái. Mỗi tài liệu sẽ được thể hiện trên một dòng trên Tạp chí - Tài chính. Căn cứ đăng ký Kladde - Ledger là chứng từ kế toán hoặc tổng hợp các chứng từ kế toán cùng loại.

Đặc điểm kế toán vốn bằng tiền theo hình thức kế toán bổ sung. Theo mẫu này, người kế toán lập chứng từ kế toán dựa trên chứng từ gốc. Sau khi đã lập xong chứng từ kế toán sẽ được ghi vào sổ đăng ký chứng từ điện tử để lấy số ngày. Đính kèm đăng ký kế toán sau khi đăng ký lấy số và các chứng từ gốc kèm theo được người quản lý kế toán phê duyệt sẽ là căn cứ để hạch toán kế toán.

Chứng từ ghi sổ do kế toán viên lập trên cơ sở từng chứng từ kế toán hoặc trên một tập hợp các chứng từ kế toán cùng loại, có nội dung kinh tế giống nhau. Chứng từ đăng ký sổ được đánh số liên tục theo từng tháng, năm (theo số sau trong Sổ chứng từ sổ) và có chứng từ kế toán đính kèm, phải được kế toán trưởng duyệt trước khi ghi vào sổ kế toán. Đặc điểm của kế toán vốn tiền mặt dưới hình thức kế toán trên máy vi tính.

Đặc điểm cơ bản của kế toán trên máy vi tính là công việc kế toán được thực hiện theo chương trình phần mềm kế toán trên máy vi tính. Phần mềm kế toán được thiết kế theo nguyên tắc của một trong 4 hình thức kế toán hoặc kết hợp các hình thức kế toán quy định trên. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế toán mà phải in được đầy đủ sổ sách kế toán, báo cáo tài chính theo quy định.

Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc bảng tổng hợp chứng từ kế toán đã được kiểm toán cùng loại, làm căn cứ ghi sổ, xác định tài khoản Nợ, tài khoản Có để nhập số liệu vào máy tính theo bảng biểu mẫu thiết kế sẵn. trên phần mềm kế toán. Cuối kỳ, kế toán thực hiện khóa sổ (bổ sung sổ sách) và lập báo cáo tài chính. Kế toán có thể kiểm tra, đối chiếu số liệu giữa sổ kế toán và báo cáo tài chính sau khi in ra giấy.

Khái quát chung về Công ty TNHH thương mại và vận tải Hưng Phát

- Quá trình hình thành và phát triển của Công ty TNHH thương mại và vận

- Chức năng, nhiệm vụ, ngành nghề kinh doanh và đặc điểm sản xuất kinh

Đặc điểm công việc kế toán tại Công ty TNHH Thương mại và Vận tải Hưng Phát. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại và Vận tải Hưng Phát). Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại và Vận tải Hưng Phát).

Việc hạch toán dựa trên các chứng từ gốc được ghi trong Algemeen Dagblad (Bảng 2.9). Việc hạch toán dựa trên các tài liệu thu được được ghi trong Algemeen Dagblad (Bảng 2.9). Kế toán tiền gửi ngân hàng tại Công ty TNHH Thương mại và Vận tải Hưng Phát.

Khi giao dịch thanh toán diễn ra qua ngân hàng, kế toán công ty sẽ gửi lệnh thanh toán cho HDbank. Nguồn số liệu: Phòng Kế toán Công ty TNHH Thương mại và Vận tải Hưng Phát NT. Thu phí VC cho Công ty Cổ phần Thép Việt Ý. Kế toán trưởng Kế toán trưởng Giám đốc.

MỘT SỐ GỢI Ý HOÀN THÀNH KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ. Đánh giá chung về công tác kế toán nói chung và công tác kế toán vốn tiền mặt nói riêng tại Công ty TNHH Thương mại và Vận tải Hưng Phát. Thực tế: Mô tả chi tiết quy trình hạch toán vốn bằng tiền, bao gồm tiền mặt và tiền gửi tại Công ty TNHH Thương mại và Vận tải Hưng Phát. theo dữ liệu năm 2019.