HOÀN THÀNH CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH KHÍ CÔNG NGHIỆP MESSER HẢI PHÒNG. Tên dự án: Hoàn thiện Kế toán vốn tiền mặt tại Công ty TNHH Khí công nghiệp Messer Hải Phòng. Tìm hiểu lý thuyết về công tác vốn bằng tiền trong các công ty - Tìm hiểu thực tế tổ chức hạch toán vốn bằng tiền ở đơn vị thực tập - Đánh giá những ưu, nhược điểm cơ bản của công tác kế toán nói chung.

Thu thập, lựa chọn số liệu, tài liệu phục vụ công tác kế toán vốn tiền mặt tháng 12/2020 tại Công ty TNHH Khí công nghiệp Messer Hải Phòng. Văn phòng làm việc: Trường Đại học Quản lý và Công nghệ Hải Phòng Nội dung giảng dạy: Hoàn thiện tổ chức kế toán vốn tiền mặt tại Công ty TNHH Khí công nghiệp M Hải Phòng. 57 CHƯƠNG 3: MỘT SỐ Ý KIẾN VỀ HOÀN THÀNH KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY TNHH KHÍ CÔNG NGHIỆP MESSER HẢI PHÒNG.

Vì vậy, không thể không nhắc đến vai trò của kế toán trong quản lý vốn, từ đó vốn tiền mặt đóng vai trò là cơ sở ban đầu, đồng thời tuân theo toàn bộ quá trình kinh doanh của công ty. Với những kiến thức đã học và thực tế đã học được trong đơn vị thực tập, tôi đã chọn đề tài: “Hoàn thiện tổ chức kế toán vốn tiền mặt tại Công ty TNHH Khí công nghiệp Messer Hải Phòng” làm đề tài tốt nghiệp của mình.

LÝ LUẬN CHUNG VỀ TỔ CHỨC KẾ TOÁN VỐN BẰNG

Tổng quan về kế toán vốn bằng tiền trong doanh nghiệp

- Sự cần thiết của vốn bằng tiền

- Khái niệm và đặc điểm vốn bằng tiền trong doanh nghiệp

- Vai trò của kế toán vốn bằng tiền

- Nhiệm vụ của kế toán vốn bằng tiền

Đây là loại tiền giấy, tiền tệ do Ngân hàng Nhà nước Việt Nam phát hành và được sử dụng làm phương tiện giao dịch chính thức cho mọi hoạt động sản xuất kinh doanh của doanh nghiệp. Và theo tình trạng vốn tiền mặt của doanh nghiệp, nó bao gồm: - Tiền mặt: Bao gồm tiền giấy Việt Nam, ngoại tệ và vàng tiền tệ đang cất giữ trong kho tiền doanh nghiệp để phục vụ nhu cầu chi tiêu trực tiếp hàng ngày trong sản xuất kinh doanh. Tiền gửi ngân hàng: Đây là tiền Việt Nam, ngoại tệ và vàng tiền tệ mà doanh nghiệp gửi vào tài khoản ngân hàng của mình.

Vai trò của việc quản lý hợp lý vốn tiền mặt và các giao dịch thanh toán là góp phần phát triển và lưu thông hệ thống tiền tệ trong doanh nghiệp. Vì vậy, kế toán vốn tiền mặt là một phần rất quan trọng của hệ thống kế toán ở các công ty. Việc quản lý vốn tiền mặt và các giao dịch thanh toán trong công ty sẽ đảm bảo sự tương tác, giao dịch tốt giữa các thành phần kinh tế.

Vốn tiền mặt và vòng quay thanh toán là cơ sở để đánh giá sức mạnh tài chính của công ty trong quá trình sản xuất kinh doanh. Tổ chức hạch toán vốn bằng tiền tại công ty theo Thông tư 200/214/TT BTC:.

Tổ chức kế toán vốn bằng tiền trong doanh nghiệp theo thông tư

- Những quy định khi hạch toán vốn bằng tiền

- Tổ chức kế toán tiền mặt tại quỹ

- Tổ chức kế toán tiền gửi ngân hàng trong doanh nghiệp

- Kế toán tiền đang chuyển trong doanh nghiệp

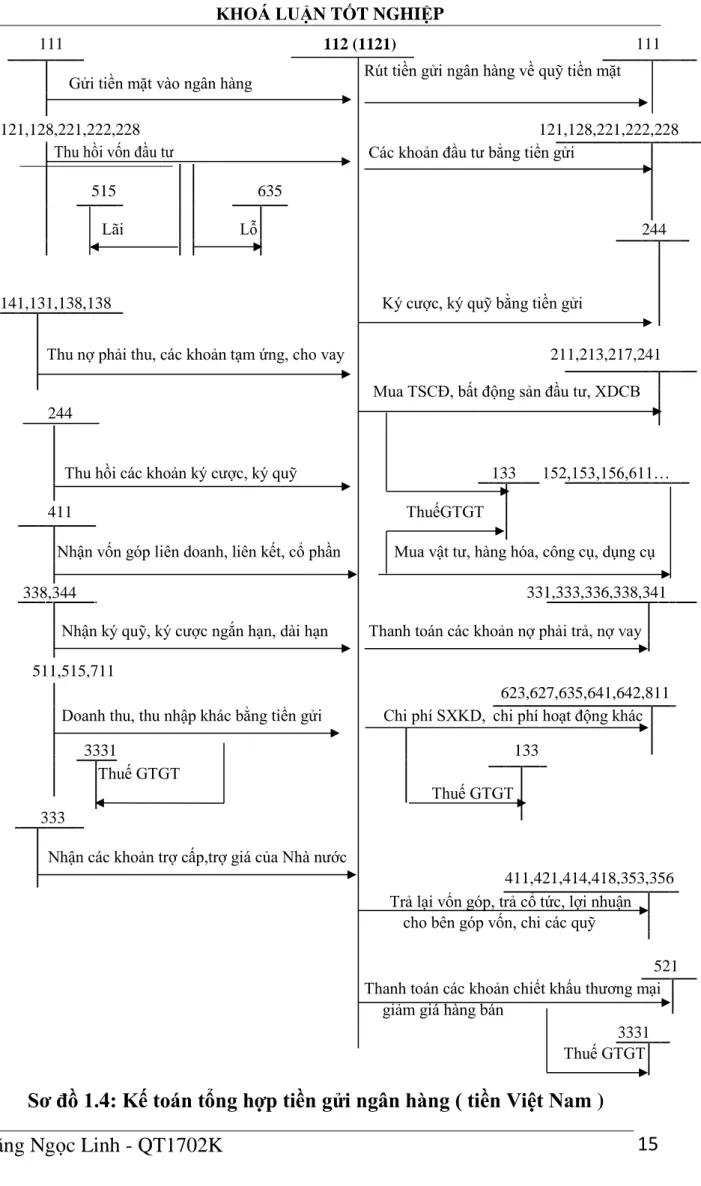

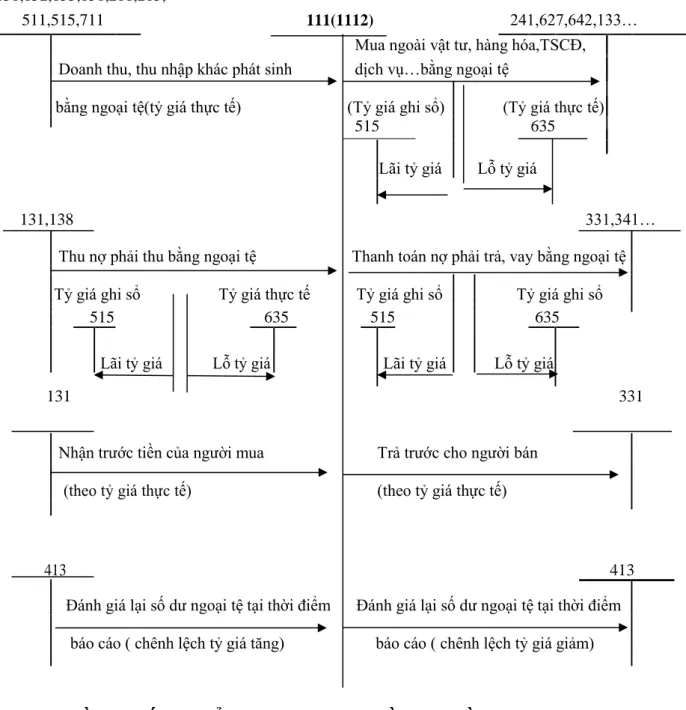

Trường hợp rút ngoại tệ từ ngân hàng thì áp dụng tỷ giá kế toán của tài khoản 111 để nhập quỹ, trường hợp rút và gửi ngoại tệ tiền mặt thì phải quy đổi sang đồng Việt Nam. theo tỷ giá ghi trên sổ kế toán của tài khoản 1122. Tỷ giá giao dịch thực tế sử dụng để đánh giá lại các khoản tiền gửi ngân hàng bằng ngoại tệ là tỷ giá mua ngoại tệ của ngân hàng thương mại nơi công ty mở tài khoản. trong quá trình lập báo cáo tài chính.

Giấy báo nợ: Thông báo từ ngân hàng về việc ghi giảm tài khoản tiền gửi. Số dư đầu kỳ của bên nợ: Số tiền Việt Nam, ngoại tệ và vàng tiền tệ còn lại ngân hàng. Tiền Việt, ngoại tệ, vàng tiền rút từ ngân hàng.

Số dư cuối kỳ của bên nợ: Số tiền Việt Nam, ngoại tệ và vàng tiền tệ hiện đang nắm giữ tại Ngân hàng. Gửi tiền mặt tại ngân hàng Rút tiền từ ngân hàng về quỹ tiền mặt.

Hình thức ghi sổ kế toán vốn bằng tiền trong doanh nghiệp

- Hình thức nhật ký chung

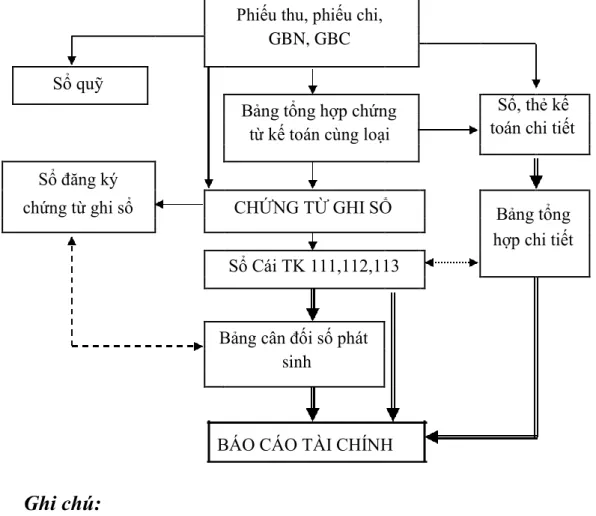

- Hình thức chứng từ ghi sổ

- Hình thức Nhật ký- Chứng từ

- Hình thức kế toán Nhật ký - Sổ cái

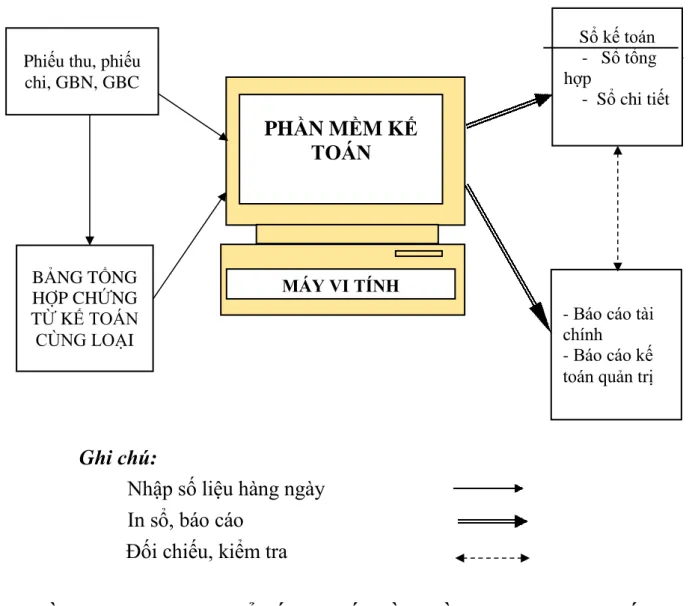

- Hình thức kế toán trên máy tính

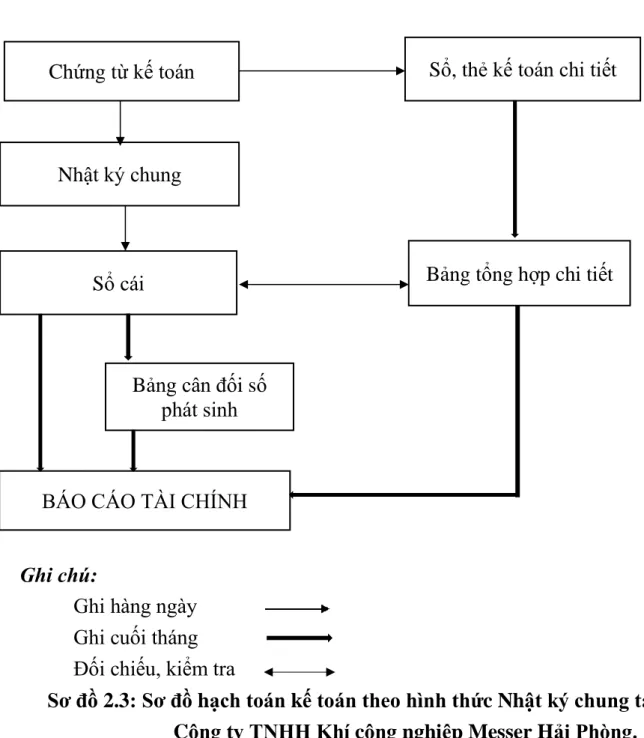

Hàng ngày, căn cứ vào chứng từ được kiểm soát dùng làm căn cứ ghi chép, trước tiên ghi kết quả giao dịch vào nhật ký, sau đó căn cứ vào số liệu ghi trong nhật ký để ghi vào nhật ký theo đúng tài khoản kế toán. Chứng từ kế toán được lập trên cơ sở từng chứng từ kế toán hoặc trên cơ sở tổng hợp các chứng từ kế toán cùng loại, có cùng nội dung kinh tế. Hàng ngày, kế toán lập chứng từ kế toán dựa trên chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại đã được kiểm toán và làm căn cứ ghi sổ kế toán.

Chứng từ kế toán sau khi làm căn cứ cho việc lập chứng từ ghi sổ được dùng để ghi các chi tiết liên quan vào sổ kế toán, biểu đồ kế toán. Từ sổ kế toán chi tiết, biểu đồ được ghi vào bảng tổng hợp chi tiết. Kết hợp sâu rộng giữa kế toán tổng hợp với kế toán chi tiết trên cùng một số tài khoản và trong cùng một quy trình ghi chép.

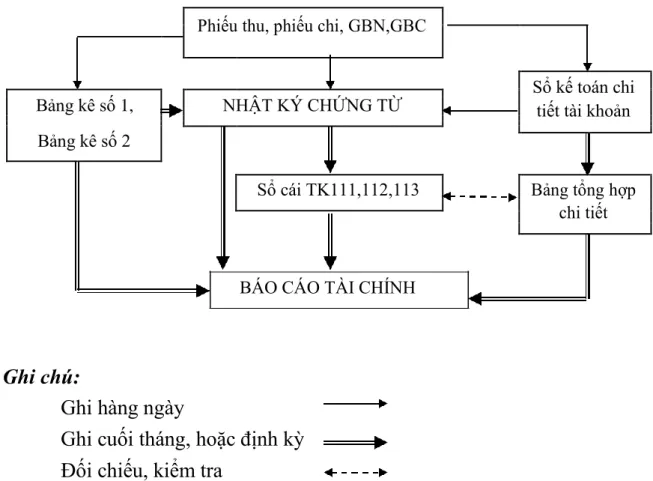

Hàng ngày, căn cứ vào chứng từ kế toán được kiểm tra, số liệu được ghi trực tiếp vào Nhật ký - Chứng từ hoặc Danh sách và sổ chi tiết có liên quan. Cuối tháng, khóa sổ, cộng dồn số liệu trên Nhật ký - Chứng từ, kiểm tra, đối chiếu số liệu trên Nhật ký - Chứng từ với sổ, biểu đồ tài khoản chi tiết, bảng tổng hợp các chi tiết liên quan và lấy số liệu tổng hợp từ các sổ nhật ký. - Chứng từ được ghi trực tiếp vào Sổ Cái. Đối với các chứng từ liên quan đến sổ kế toán chi tiết, biểu đồ kế toán được ghi trực tiếp vào sổ kế toán, biểu đồ liên quan.

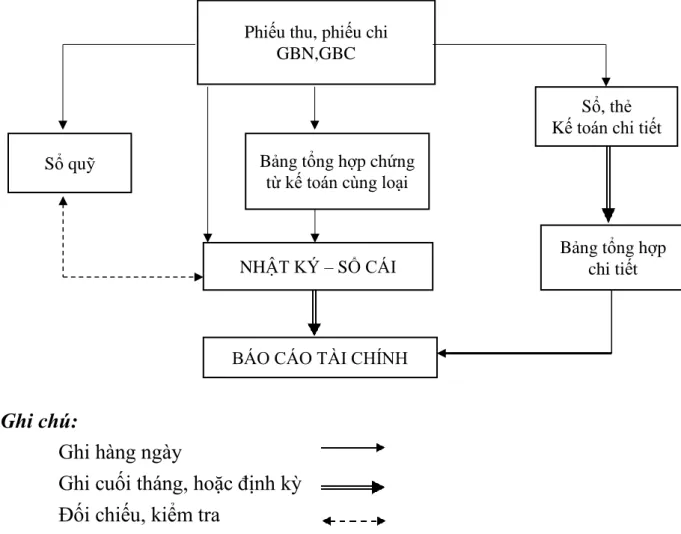

Cuối tháng tổng hợp sổ, thẻ kế toán chi tiết, căn cứ vào sổ, thẻ kế toán chi tiết lập bảng tổng hợp chi tiết từng tài khoản để đối chiếu với sổ cái. Các nghiệp vụ kinh tế, tài chính phát sinh được tổng hợp và ghi chép theo trình tự thời gian và nội dung kinh tế (theo tài khoản kế toán) trên cùng một sổ kế toán tổng hợp là Nhật ký - Sổ cái. Căn cứ ghi vào Nhật ký - Sổ cái tổng hợp là các tài liệu kế toán hoặc tổng hợp các tài liệu kế toán cùng loại.

Hàng ngày, người kế toán căn cứ vào chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại đã được kiểm tra và làm căn cứ ghi sổ, trước tiên xác định Tài khoản Nợ và Tài khoản Có để ghi vào Nhật ký - Sổ Cái. Chứng từ kế toán và bảng tổng hợp các chứng từ kế toán cùng loại sau khi ghi vào Nhật ký - Sổ cái được dùng để ghi các chi tiết có liên quan vào sổ kế toán, biểu đồ kế toán. Theo quy trình của phần mềm kế toán, thông tin được tự động nhập vào sổ kế toán tổng hợp (sổ cái hoặc nhật ký - sổ cái.) và các sổ, biểu đồ kế toán chi tiết có liên quan.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN VỐN BẰNG TIỀN

- Lịch sử hình thành và phát triển Công ty TNHH Khí công nghiệp Messer

- Lịch sử hình thành Công ty TNHH Khí công nghiệp Messer Hải Phòng

- Đặc điểm sản xuất kinh doanh của công ty

- Những thuận lợi, khó khăn của công ty trong quá trình hoạt động

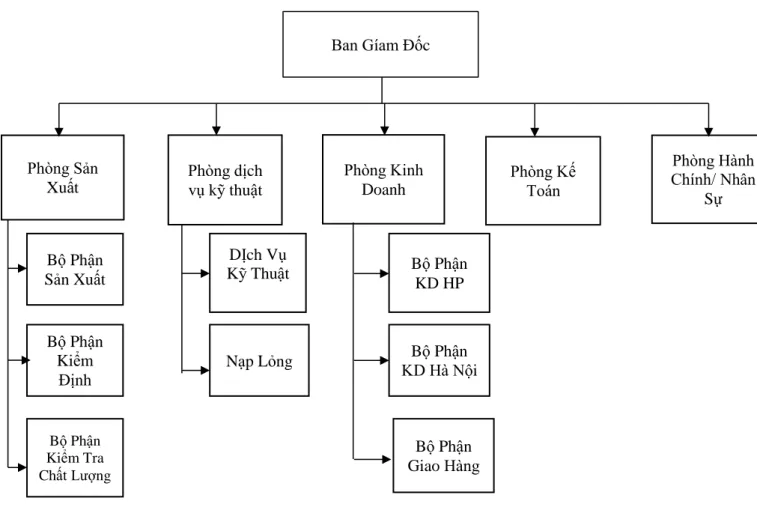

- Đặc điểm mô hình tổ chức bộ máy quản lý của công ty

2.2: Tổ chức bộ máy kế toán tại Công ty TNHH Khí công Messer Hải Phòng Vốn bằng tiền tại Công ty TNHH Khí công nghiệp Messer Hải Phòng bao gồm: tiền ủy thác và tiền gửi ngân hàng. Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Messer Hải Phòng).

Toàn bộ số tiền đã nhận (viết bằng chữ): hai triệu một trăm năm mươi sáu nghìn đồng. Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Messer Hải Phòng). Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Messer Hải Phòng). Đã nhận đủ số tiền (ghi bằng chữ): sáu triệu ba trăm tám mươi nghìn đồng. Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Messer Hải Phòng).

Kế toán trưởng (ký, ghi rõ họ tên). Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Messer Hải Phòng). Địa chỉ: Phòng Kế toán - Công ty TNHH Khí công nghiệp Messer Hải Phòng Lý do nộp: Rút tiền từ ngân hàng vào quỹ tiền. Tổng số tiền nhận được (ghi bằng chữ): Thậm chí một trăm triệu. Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Messer Hải Phòng).

Hiện nay, tổ chức kế toán vốn tiền mặt tại Công ty TNHH Khí công nghiệp Messer Hải Phòng. chưa được hoàn thiện, gây nhiều khó khăn cho công tác quản lý. Tôi xin đề xuất một số biện pháp nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công ty TNHH Khí công nghiệp Messer Hải Phòng. Kế toán trưởng Thủ quỹ Người chịu trách nhiệm kiểm soát quỹ (Ký, họ tên) (Ký, họ tên) (Ký, họ tên). Nguồn số liệu: Phòng Tài chính kế toán, Công ty TNHH Khí công nghiệp Meeser Hải Phòng).

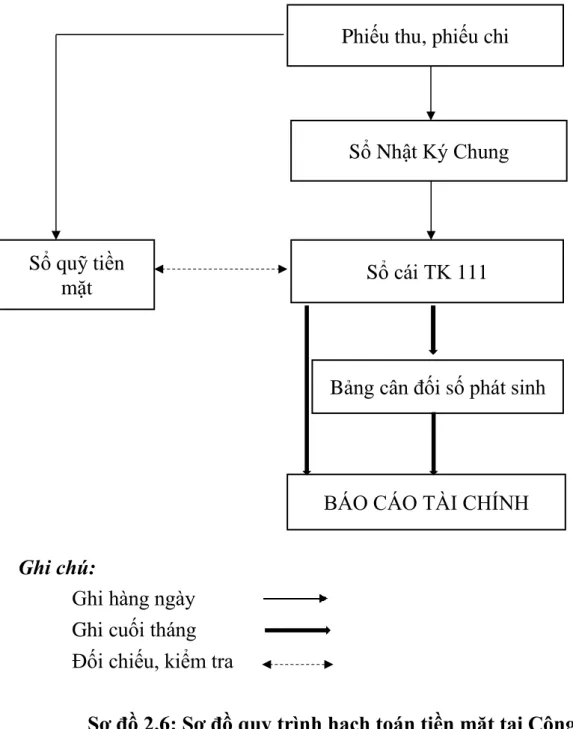

Phản ánh thực trạng tổ chức kế toán vốn tiền mặt tại Công ty TNHH Khí công nghiệp Messer Hải Phòng với dữ liệu từ tháng 12 năm 2020.