Tên dự án: Hoàn thiện công tác hạch toán vốn bằng tiền tại Công ty Cổ phần Thiết kế và Xây dựng Nam Phong. Nội dung bài học: Hoàn thiện công tác hạch toán vốn bằng tiền tại Công ty cổ phần Thiết kế và Xây dựng Nam Phong. Đề tài Cao đẳng: Hoàn thiện phần Kế toán vốn tiền mặt tại Công ty Cổ phần Thiết kế và Xây dựng Nam Phong.

LÝ LUẬN CHUNG VỀ CÔNG TÁC KẾ TOÁN VỐN BẰNG

Những vấn đề chung về vốn bằng tiền trong doanh nghiệp nhỏ và vừa

- Sự cần thiết của công tác kế toán vốn bằng tiền trong doanh nghiệp nhỏ

- Yêu cầu quản lý vốn bằng tiền trong doanh nghiệp nhỏ và vừa

- Nhiệm vụ của công tác kế toán vốn bằng tiền trong doanh nghiệp nhỏ

Để quản lý tốt nguồn vốn tiền mặt trong doanh nghiệp, trước tiên cần tách biệt việc bảo toàn vốn tiền mặt với việc ghi nhận các hoạt động này. Nhiệm vụ kế toán vốn tiền mặt ở doanh nghiệp nhỏ và vừa. Đưa ra các khoản thu nhập, chi phí và tình hình tăng giảm thừa, thiếu của từng loại vốn tiền mặt một cách chính xác, kịp thời.

Nội dung công tác kế toán vốn bằng tiền trong doanh nghiệp nhỏ và vừa

- Quy định hạch toán kế toán vốn bằng tiền trong doanh nghiệp nhỏ và vừa

- Kế toán tiền mặt tại quỹ trong doanh nghiệp nhỏ và vừa

- Nguyên tắc hạch toán kế toán tiền mặt trong doanh nghiệp

- Chứng từ hạch toán tiền mặt trong doanh nghiệp

- Tài khoản sử dụng

- Phương pháp hạch toán tiền mặt trong doanh nghiệp

- Kế toán tiền gửi ngân hàng trong doanh nghiệp nhỏ và vừa

- Nguyên tắc hạch toán kế toán tiền gửi ngân hàng (TK112)

- Chứng từ hạch toán tiền gửi ngân hàng trong doanh nghiệp

- Tài khoản sử dụng

- Phương pháp hạch toán tiền gửi ngân hàng trong doanh nghiệp

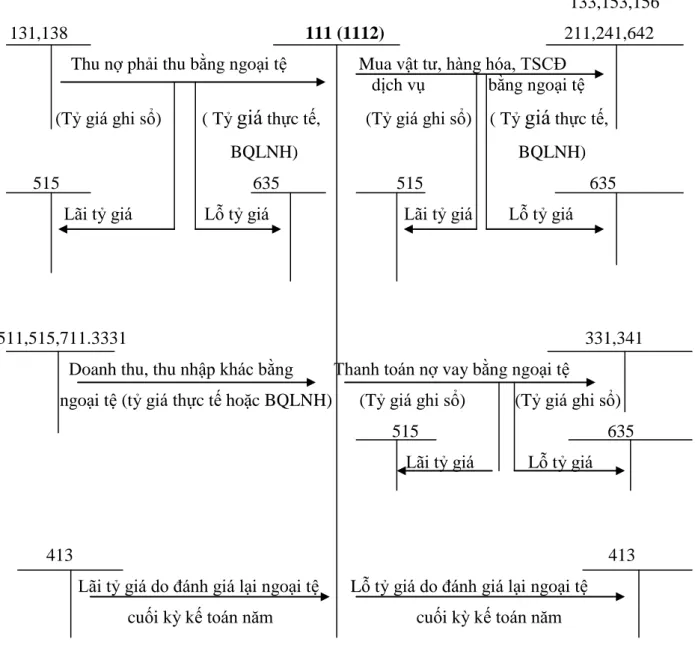

Đặc biệt, khi rút ngoại tệ từ ngân hàng về quỹ tiền mặt áp dụng tỷ giá kế toán của tài khoản 1122. Chênh lệch tỷ giá do đánh giá lại số dư tiền gửi ngân hàng bằng ngoại tệ tại thời điểm báo cáo (trong trường hợp tỷ giá ngoại tệ tăng so với tỷ giá ghi sổ kế toán). Chênh lệch tỷ giá do đánh giá lại số dư tiền gửi ngân hàng bằng ngoại tệ tại thời điểm báo cáo (trong trường hợp tỷ giá ngoại tệ giảm so với tỷ giá ghi sổ kế toán).

Vận dụng hệ thống số sách kế toán vào công tác kế toán vốn bằng tiền trong

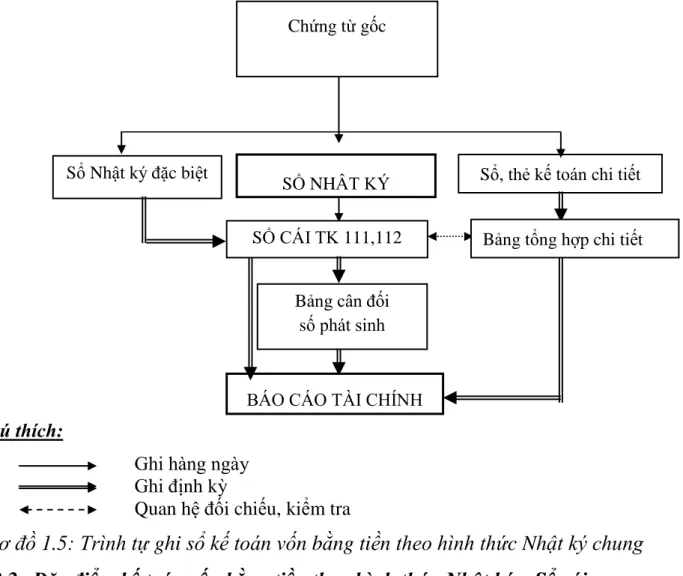

- Đặc điểm kế toán vốn bằng tiền theo hình thức Nhật ký chung

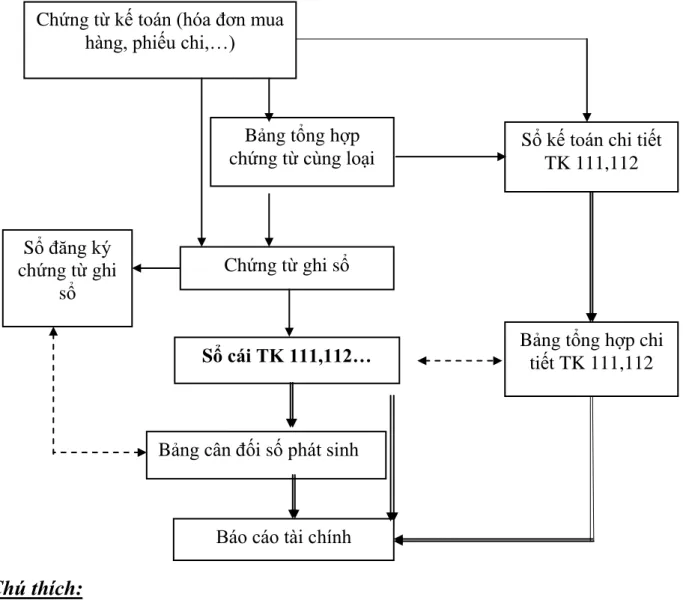

- Đặc điểm kế toán vốn bằng tiền theo theo hình thức Chứng từ ghi sổ

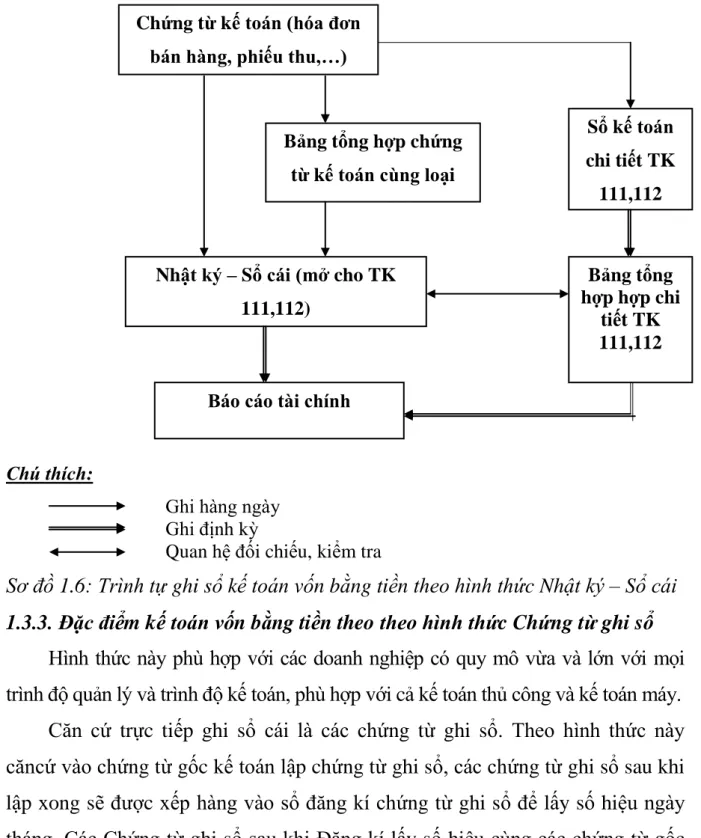

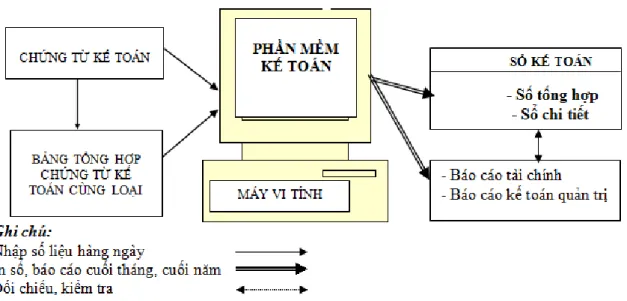

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Đặc điểm kế toán vốn bằng tiền theo mẫu chứng chỉ kế toán. Đặc điểm của kế toán vốn tiền tệ dưới hình thức kế toán trên máy vi tính.

Khái quát chung về Công ty cổ phần Thiết kế và Xây dựng Nam Phong

- Quá trình hình thành và phát triển của Công ty cổ phần Thiết kế và Xây

- Ngành nghề kinh doanh của Công ty cổ phần Thiết kế và Xây dựng

- Mô hình tổ chức bộ máy quản lý của Công ty cổ phần Thiết kế và Xây

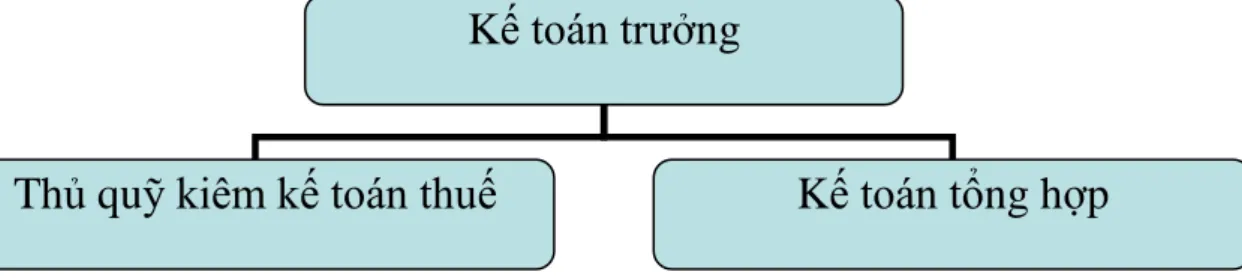

- Cơ cấu bộ máy kế toán tại Công ty

- Hình thức ghi sổ và các chính sách kế toán tại Công ty

- Tổ chức lập và phân tích báo cáo kế toán

TÌNH TRẠNG CÔNG VIỆC KẾ TOÁN VỐN TIỀN MẶT TẠI CÔNG TY CỔ PHẦN THIẾT KẾ VÀ XÂY DỰNG NAM PHONG. Ngành nghề kinh doanh của Công ty Cổ phần Thiết kế và Xây dựng Nam Phong Nam Phong. Mô hình tổ chức bộ máy quản lý của Công ty Cổ phần Thiết kế và Xây dựng Nam Phong.

Công ty sử dụng hình thức tổ chức bộ máy quản lý trực tuyến chức năng. Bộ máy quản lý của công ty được xây dựng và thực hiện theo cơ chế một người đứng đầu. Hoạt động kinh doanh của công ty được tổ chức dưới hình thức công ty cổ phần nên bộ máy quản lý của công ty sẽ hoạt động dưới sự lãnh đạo của Giám đốc.

Giám đốc: Ông là người có quyền quyết định về hoạt động của công ty. Giám đốc chịu trách nhiệm trước pháp luật về mọi hoạt động kinh doanh của công ty. Đặc điểm công việc kế toán tại Công ty cổ phần xây dựng công trình Nam Phong.

Thực trạng kế toán vốn bằng tiền tại Công ty Cổ phần Thiết kế và Xây dựng Nam Phong.

Thực trạng công tác kế toán vốn bằng tiền tại Công ty cổ phần Thiết kế và Xây

- Kế toán tiền mặt tại Công ty cổ phần Thiết kế và Xây dựng Nam Phong 28

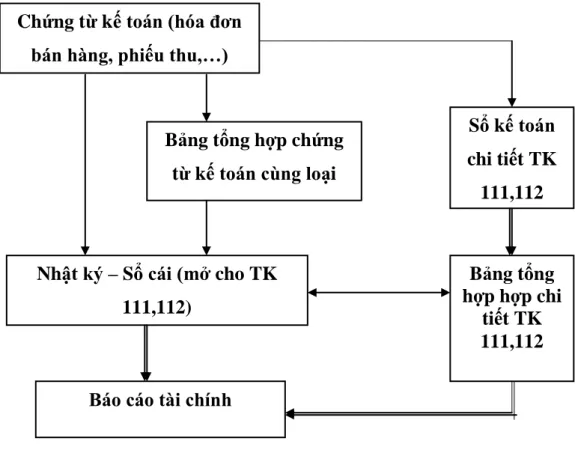

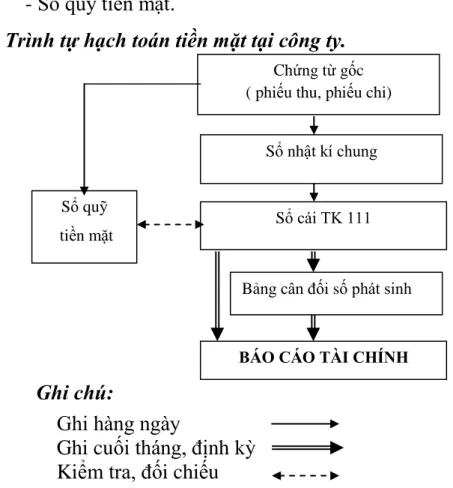

Trên cơ sở các chứng từ thanh toán, hoá đơn GTGT và các chứng từ kế toán có liên quan, kế toán ghi vào Sổ cái. Cuối kỳ, căn cứ vào sổ cái tài khoản, kế toán lập bảng cân đối kế toán để lập báo cáo tài chính cuối năm. Họ và tên người nhận: Đào Thu Hà Địa chỉ: Phòng Hành chính - Kế toán.

Căn cứ các chứng từ, hoá đơn GTGT và các chứng từ kế toán liên quan, kế toán ghi vào Nhật ký chung. Kế toán tiền gửi ngân hàng tại Công ty Cổ phần Thiết kế và Xây dựng Nam Phong. Khi giao dịch thanh toán diễn ra qua ngân hàng, kế toán công ty sẽ gửi lệnh thanh toán đến Ngân hàng ACB.

Từ lệnh thanh toán, thông báo nợ kế toán đến sổ theo dõi tiền gửi ngân hàng. Căn cứ vào các chứng từ kế toán có liên quan, kế toán ghi vào Sổ cái. Cuối kỳ, căn cứ vào sổ cái tài khoản, kế toán lập bảng cân đối kế toán để lập báo cáo tài chính cuối năm.

Địa chỉ: Phòng Hành chính - Kế toán - Công ty Cổ phần Thiết kế và Xây dựng Nam Phong. Đồng thời, kiểm toán viên theo dõi tiền gửi ngân hàng dựa trên báo cáo tín dụng và ghi vào sổ theo dõi tiền gửi ngân hàng của ACB. Kiểm toán viên nhận được thông báo tín dụng của ngân hàng và ghi vào Nhật ký chung.

MỘT SỐ Ý KIẾN ĐỀ XUẤT NHẰM HOÀN THIỆN CÔNG

Đánh giá chung về công tác kế toán nói chung và công tác kế toán vốn bằng tiền

- Ưu điểm

- Nhược điểm

Sổ sách kế toán của công ty được lập rõ ràng, chính xác theo hướng dẫn của Nhà nước. Với sự hỗ trợ của phần mềm kế toán Excel trên máy tính, việc đăng ký và phản ánh các nghiệp vụ tài chính phát sinh được thực hiện nhanh chóng, thuận tiện, tiết kiệm thời gian, công sức. Kế toán hạch toán các giao dịch tài chính xảy ra theo đúng sơ đồ kế toán và các giao dịch này được ghi chép theo trình tự thời gian rất hợp lý để thuận tiện cho việc theo dõi.

Kế toán có thể nhanh chóng so sánh những số liệu này với sổ quỹ tiền mặt. Về kế toán tiền gửi ngân hàng: việc lập sổ tiền gửi ngân hàng dựa trên thông báo ghi nợ, báo có cũng giúp kế toán viên theo dõi, quản lý tiền gửi tốt hơn. Ngoài những ưu điểm trên, việc hạch toán vốn bằng tiền của công ty cũng còn những hạn chế làm ảnh hưởng đến tiến độ và hiệu quả công việc.

Hiện nay công ty chưa sử dụng phần mềm kế toán riêng cho công tác kế toán nên chưa thực sự phát huy hết vai trò của máy tính trong công việc. Kế toán thủ công làm tăng thời gian ghi chép, tổng hợp dữ liệu và chuyển sổ sách. Vì vậy, sử dụng phần mềm kế toán không chỉ giảm áp lực, khối lượng công việc mà còn đảm bảo hiệu quả công việc cao hơn.

Một số đề xuất nhằm hoàn thiện công tác kế toán vốn tiền mặt tại Công ty Cổ phần Thiết kế và Xây dựng Nam Phong.

Một số ý kiến đề xuất nhằm hoàn thiện công tác kế toán vốn bằng tiền tại Công

Đặc biệt vào cuối kỳ thanh toán, công việc nhiều có thể nhanh chóng dẫn đến sai sót. Sổ kiểm kê của quỹ được lập thành hai bản, một bản lưu tại quỹ, một bản lưu tại sổ sách thanh toán. Kiểm kê quỹ đối với từng loại tiền trong quỹ có ưu điểm là giúp nhà quản lý nắm được số tiền thực tế của quỹ, số dư và thâm hụt so với số tiền trong quỹ, từ đó có những bước đi quản lý quỹ tốt hơn. .

Mẫu Bảng kiểm kê quỹ

Kết quả kiểm kê quỹ

Công ty không sử dụng sổ nhật ký thu chi nên mọi nghiệp vụ đều được ghi vào Nhật ký chung. Điều này dẫn đến tình trạng sổ Nhật ký chung dày đặc, khó theo dõi, khó kiểm soát tình hình chi tiêu của công ty. Vì vậy, doanh nghiệp nên sử dụng Nhật ký chi tiền, Nhật ký thu tiền để hỗ trợ kế toán viên trong việc thống kê số tiền thu, chi làm căn cứ quyết toán số thu, chi và ghi vào sổ kế toán.

Mặt khác, việc sử dụng Nhật ký chi tiền và Nhật ký thu tiền còn làm căn cứ để đối chiếu với sổ quỹ tiền mặt, tránh nhầm lẫn trong việc kê khai các khoản thu nhập, chi phí liên quan đến tiền mặt. Như vậy, việc quản lý tiền mặt sẽ chặt chẽ và chính xác hơn, thuận tiện cho việc kiểm soát lượng tiền mặt thu, chi trong kỳ hoặc muốn theo dõi bất cứ lúc nào. Dưới đây là mẫu Nhật ký thu tiền và Nhật ký chi tiền mà Công ty có thể áp dụng:

Nhật ký thu tiền

Nhật ký chi tiền

Ứng dụng tiến bộ khoa học công nghệ vào kế toán có chi phí đầu vào thấp nhưng mang lại hiệu quả cao. Phiên bản mới của "Phần mềm quản lý tài chính kế toán BRAVO" là Bravo8. Vì vậy, để công tác kế toán có năng suất cao cũng như xử lý thông tin nhanh chóng, Công ty phải áp dụng kế toán máy bằng phần mềm kế toán.

Phần mềm kế toán MISA SME.NET 2019 được thiết kế dành cho doanh nghiệp vừa và nhỏ, với mục đích giúp doanh nghiệp không cần đầu tư nhiều tiền, không cần hiểu biết nhiều về công nghệ thông tin và kế toán mà vẫn có thể sở hữu được. Vốn tiền mặt là một trong những nghiệp vụ kế toán quan trọng trong hệ thống kế toán của doanh nghiệp. Kế toán vốn tiền mặt theo dõi các giao dịch kinh tế chi tiết liên quan đến tiền tệ, chú ý đến dòng tiền; Cung cấp thông tin kịp thời, chính xác về nguồn vốn của doanh nghiệp.

Trong thời gian thực tập tại Công ty Cổ phần Thiết kế và Xây dựng Nam Phong, tôi đã tìm hiểu thêm về công việc kế toán nói chung và kế toán tiền mặt nói riêng. Bộ máy kế toán của công ty được tổ chức theo hình thức tập trung, khá gọn nhẹ nhưng có độ hoàn thiện tương đối cao, hoạt động có trật tự, có quy trình làm việc khoa học. Hoàn thiện việc kiểm kê quỹ + Hoàn thiện việc sử dụng tiền mặt + Hoàn thiện hệ thống kế toán.

Nguyễn Thị Mai Linh cùng Ban Giám đốc và các cán bộ Phòng Hành chính - Kế toán Công ty Cổ phần Thiết kế và Xây dựng Nam Phong đã nhiệt tình hướng dẫn tôi trong thời gian thực tập và tạo mọi điều kiện để tôi có thể hoàn thành luận án của mình.