Tên dự án: Cải thiện cách tổ chức tài khoản thanh toán để quản lý nợ tốt ở các công ty đầu tư thương mại và xây dựng. Số liệu về tình hình tài khoản thanh toán của các công ty cổ phần đầu tư thương mại và xây dựng. Mô tả và phân tích thực trạng công tác kế toán phải trả tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng.

Đối tượng nghiên cứu: Tổ chức kế toán thanh toán tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng.

LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN VỚI

- Phương thức thanh toán trong doanh nghiệp

- Phương thức thanh toán bằng tiền mặt

- Phương thức thanh toán không dùng tiền mặt

- Nội dung kế toán thanh toán với người mua

- Nguyên tắc kế toán thanh toán với người mua

- Chứng từ, tài khoản sử dụng trong kế toán thanh toán với người mua

- Kế toán các nghiệp vụ thanh toán với người mua

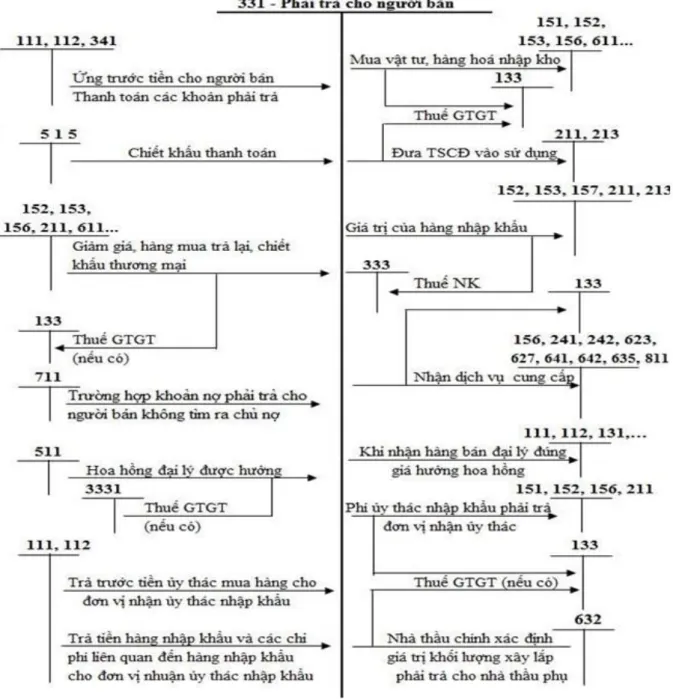

- Nội dung kế toán thanh toán với người bán (nhà cung cấp)

- Nguyên tắc kế toán thanh toán với người bán

- Chứng từ, tài khoản sử dụng trong kế toán thanh toán với người bán

- Phương pháp kế toán thanh toán với người bán

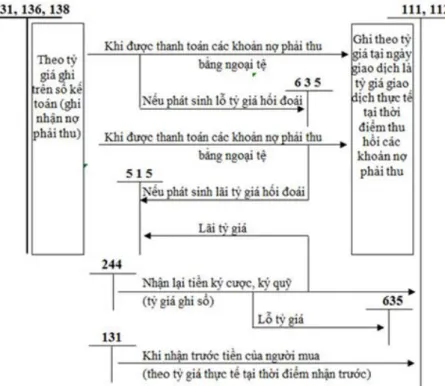

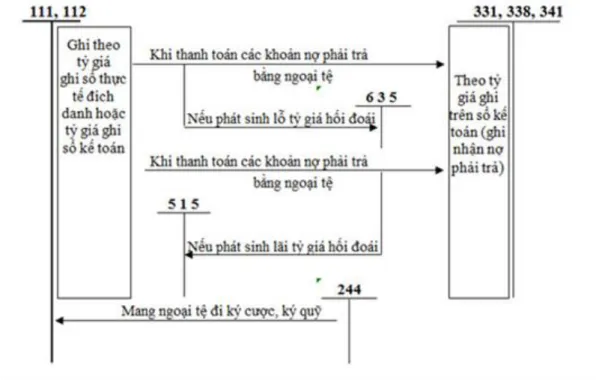

- Nội dung kế toán các nghiệp vụ thanh toán có liên quan đến ngoại tệ

- Tỷ giá và quy định về tỷ giá sử dụng trong kế toán

- Kế toán các nghiệp vụ thanh toán với người mua, người bán có liên quan

- Đặc điểm kế toán thanh toán theo các hình thức kế toán

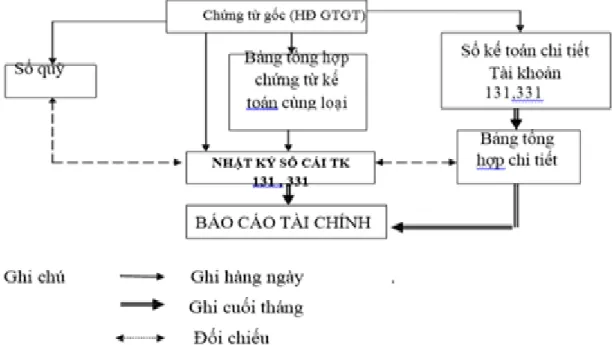

- Hình thức Nhật kí sổ cái

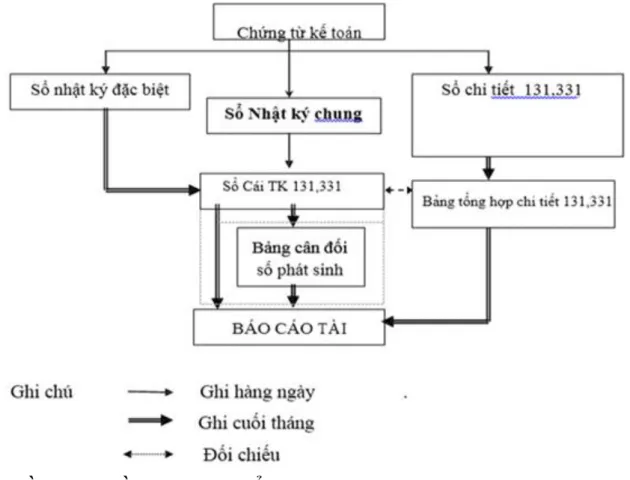

- Hình thức Nhật kí chung

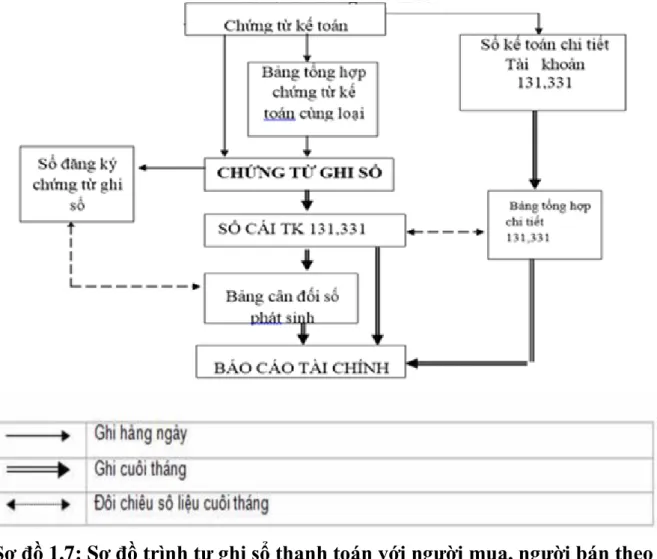

- Hình thức Chứng từ ghi sổ

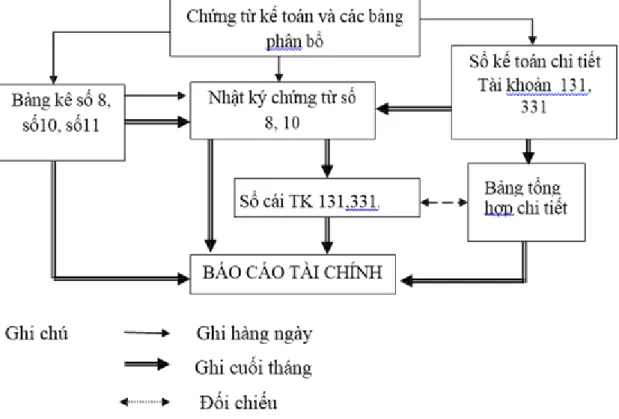

- Hình thức Nhật kí chứng từ

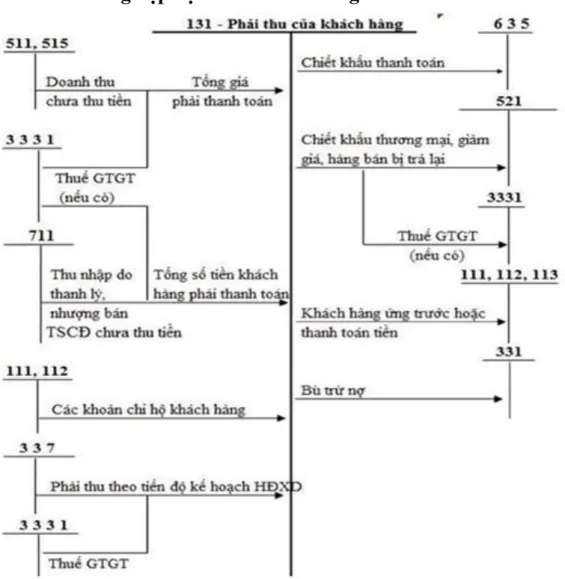

Tài khoản này còn dùng để thể hiện tình hình thanh toán các khoản nợ chính và thầu phụ. Khi thanh toán các khoản nợ cho người bán (bên Nợ tài khoản 331) bằng ngoại tệ, kế toán phải quy đổi sang đồng Việt Nam theo tỷ giá thực tế ghi nhận của từng bên cho vay (nếu bên nợ có nhiều giao dịch thì tỷ giá giao dịch thực tế cụ thể được xác định căn cứ vào dựa trên bình quân gia quyền di động của các giao dịch của chủ nợ đó). Tài khoản này dùng để phản ánh tình hình thanh toán các nghĩa vụ của công ty với người bán vật tư, hàng hóa, dịch vụ theo hợp đồng kinh tế đã ký kết.

Dưới đây là quy trình hạch toán các giao dịch thanh toán với người bán và người mua dưới dạng nhật ký chứng từ.

THỰC TRẠNG KẾ TOÁN THANH TOÁN VỚI NGƯỜI

Đặc điểm chung ảnh hưởng đến công tác kế toán các khoản thanh toán tại

- Lịch sử hình thành và phát triển của công ty cổ phần đầu tư và xây lắp

- Đặc điểm bộ máy quản lý tại công ty cổ phần đầu tư và xây lắp Thương

- Đặc điểm bộ máy kế toán của công ty và chính sách kế toán áp dụng tại

- Đặc điểm về phương thức thanh toán và hình thức thanh toán tại công ty

Với năng lực hiện có có thể thực hiện đồng thời nhiều hợp đồng xây dựng khác nhau, Công ty Cổ phần Đầu tư Xây dựng Thương mại đã tổ chức lực lượng sản xuất thành các Ban Chỉ đạo dự án và các Tổ dự án. Đặc điểm sản phẩm: Sản phẩm kinh doanh của công ty đều là sản phẩm xây dựng và có các đặc điểm sau:. Căn cứ vào chức năng, nhiệm vụ của Công ty và đặc điểm của ngành xây dựng, kinh doanh bất động sản, tổ chức sản xuất được phân chia như sau:

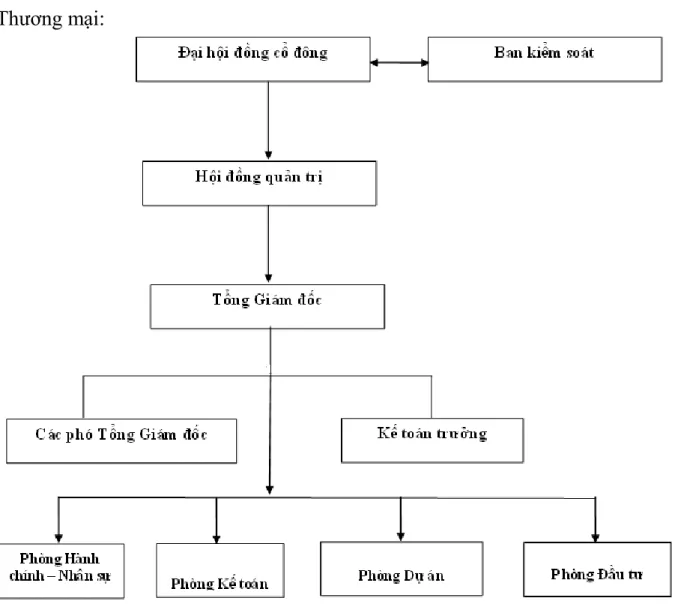

Bộ máy quản lý của công ty được chia thành các phòng ban chức năng được sắp xếp theo phương thức hỗn hợp trực tuyến. Sau đây là bộ máy tổ chức quản lý của Công ty Đầu tư và Xây dựng Thương mại: Đại hội đồng cổ đông: Là cơ quan có thẩm quyền quyết định cao nhất của công ty.

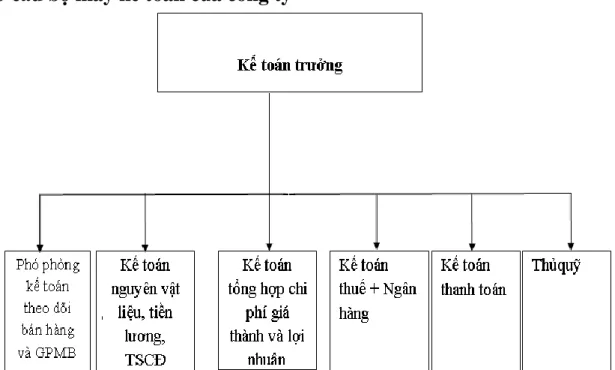

Phó Tổng Giám đốc: Phó Tổng Giám đốc phụ trách mọi hoạt động của công ty: Tài chính, dự án, đầu tư. Mô hình tổ chức kế toán của Công ty Cổ phần Đầu tư và Thương mại Xây dựng. Kế toán trưởng: là người chịu trách nhiệm tổ chức mọi công việc kế toán trong Công ty theo quy định hiện hành.

Tham gia phân tích kinh tế và xây dựng kế hoạch sản xuất kinh doanh của công ty. Là một công ty thương mại, việc sử dụng các phương thức thanh toán phù hợp để đảm bảo vòng quay vốn nhanh nhất và hiệu quả nhất là rất quan trọng đối với Công ty Cổ phần Đầu tư và Xây dựng.

Thực trạng kế toán thanh toán với người mua tại công ty cổ phần đầu tư và

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán chi tiết thanh toán với người mua

- Kế toán tổng hợp với người mua

Thanh toán bằng chuyển khoản ngân hàng chủ yếu bao gồm thanh toán bằng lệnh nhờ thu và lệnh thanh toán. Đối với các giao dịch thanh toán bằng tiền mặt không an toàn, phương thức thanh toán này sẽ được sử dụng. Bằng hình thức này, Ngân hàng sẽ đóng vai trò trung gian thực hiện các khoản thanh toán giữa công ty với người bán, người mua và thu phí chuyển khoản. Nhìn chung, hầu hết hoạt động thanh toán được công ty thực hiện thông qua chuyển khoản ngân hàng, giúp hạn chế tối đa việc thanh toán bằng tiền mặt.

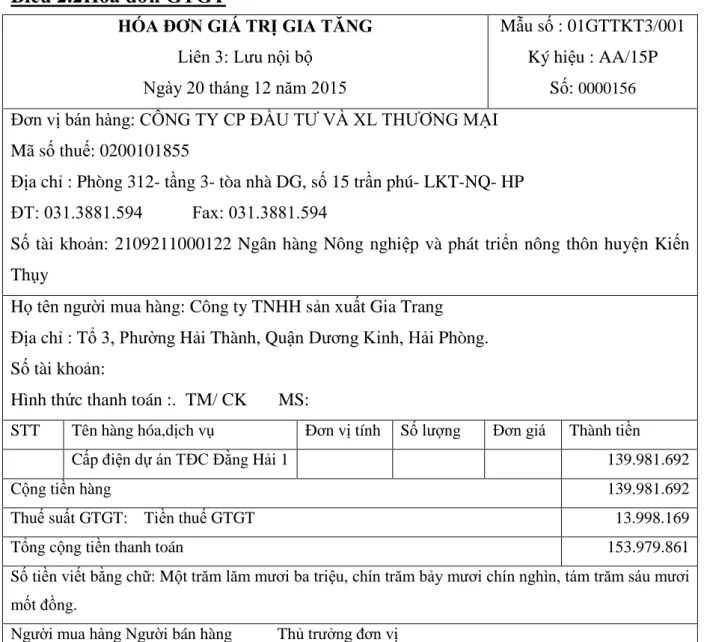

Tên đầy đủ của người mua: Công ty TNHH Sản Xuất Gia Trang Địa chỉ: Tổ 3, Phường Hải Thành, Quận Dương Kinh, Hải Phòng. Nguồn: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng). Số tiền bằng chữ: Bảy mươi sáu triệu, chín trăm sáu mươi tám nghìn, một trăm mười ba đồng.

Số tiền bằng chữ: Mười bảy triệu, tám trăm ba mươi tám nghìn, bảy trăm mười sáu đồng. Bên mua Bên bán Trưởng đơn vị (ký, ghi rõ họ tên) (ký, ghi rõ họ tên) (ký tên, đóng dấu, ghi rõ họ tên) (Cần kiểm tra, đối chiếu khi sản xuất, giao hàng, nhận hóa đơn). Nguồn: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng).

CT-nr. Tín dụng ghi nợ dữ liệu. Bron: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng). CT-nr. Tín dụng ghi nợ dữ liệu. Bron: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng). Schuld Ja Schuld Ja Schuld Krediet. Bron: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng).

Người quản lý tài khoản (Ký, ghi họ tên). Nguồn: Phòng Kế toán Công ty Cổ phần Đầu tư Thương mại và Xây dựng).

Thực trạng kế toán thanh toán với người bán tại công ty cổ phần đầu tư và

- Chứng từ, tài khoản và sổ sách sử dụng trong kế toán thanh toán với người

- Kế toán chi tiết thanh toán với người bán

- Kế toán tổng hợp thanh toán với người bán

Số tiền bằng chữ: Một trăm ba mươi chín triệu bảy trăm hai mươi hai nghìn đồng Bên mua Bên bán Người đứng đầu đơn vị. STT Tên hàng hóa, dịch vụ Đơn vị tính Số lượng Đơn giá Tổng tiền. Bên mua Bên bán Người đứng đầu đơn vị (ký, ghi rõ họ tên) (ký, ghi rõ họ tên) (ký, đóng dấu, ghi rõ họ tên).

Nguồn: Phòng Kế toán Công ty CP Đầu tư Thương mại và Xây dựng).

SỐ KIẾN NGHỊ HOÀN THIỆN CÔNG TÁC KẾ

Đánh giá khái quát tình hình kế toán thnah toán với người mua, người bán

- Ưu điểm

- Hạn chế

Tính tất yếu phải hoàn thiện tổ chức kế toán thanh toán

Yêu cầu và phương hướng hoàn thiện tổ chức kế toán thanh toán

Nội dung và giải pháp hoàn thiện tổ chức kế toán thanh toán tại công ty cổ

- Kiến nghị 1

- Kiến nghị 2

- Kiến nghị 3: Trích lập dự phòng phải thu khó đòi

- Về phía nhà nước

- Về phía doanh nghiệp

Kết quả sản xuất kinh doanh của Công ty trong 3 năm gần đây

Đồng thời, công ty thường xuyên phát triển nhiều hợp đồng khác nhau, ở nhiều địa điểm khác nhau, đáp ứng yêu cầu của chủ đầu tư theo hợp đồng đã ký kết. Ngoài ra, đặc điểm của sản phẩm xây dựng và các quy trình công nghệ nêu trên cũng có ảnh hưởng lớn đến công tác tổ chức, quản lý sản xuất của công ty, điều này cũng khiến công ty có nhiều điểm khác biệt so với các ngành sản xuất khác. Đơn vị phải lập kế hoạch tháng, quý, năm về nhân công, vật tư, thiết bị thi công và báo cáo công ty.

Phòng xây dựng: Chịu trách nhiệm thi công các dự án công trình Công ty trúng thầu và thi công các công trình xây dựng của Công ty. Hội đồng quản trị Công ty là cơ quan cao nhất của Công ty giữa hai kỳ đại hội đồng cổ đông, quyết định phương án sản xuất kinh doanh, cơ cấu tổ chức của Công ty và cơ chế quản lý Công ty để thực hiện nghị quyết của đại hội đồng cổ đông. của cổ đông.thực hiện. Ban kiểm soát: Đại diện cho cổ đông để kiểm soát mọi hoạt động sản xuất, kinh doanh và vận hành của Công ty.

Công ty được điều hành bởi Tổng Giám đốc và các Phó Tổng Giám đốc do Hội đồng quản trị và các bộ phận hỗ trợ bổ nhiệm, theo phương án tổ chức đã được Hội đồng quản trị phê duyệt. Hội đồng quản trị có quyền hạn và nhiệm vụ theo quy định, điều lệ Công ty và pháp luật. Tổng giám đốc: Là người chỉ đạo mọi hoạt động của công ty, chịu trách nhiệm trực tiếp về tài chính, kế toán, tổ chức của công ty và là người đại diện theo pháp luật của công ty.

Các phòng ban trong Công ty: Trực tiếp thực hiện nhiệm vụ được giao của từng phòng ban trong Công ty. Kế toán trưởng là người báo cáo trực tiếp cho Tổng Giám đốc và Chủ tịch Hội đồng quản trị các thông tin định kỳ về tình hình tài chính, kế toán của Công ty và chịu trách nhiệm trước Công ty và các cơ quan pháp luật về mọi thông tin, số liệu được báo cáo. .

Hóa đơn GTGT 158

Giấy báo có 10

Giấy báo có 11

Phiếu Thu 267

Sổ Chi tiết Tài khoản 131 Công ty Gia Trang

Sổ Chi tiết Tài khoản 131 Công ty Quang Huy

Sổ Chi tiết Tài khoản 131 Công ty Ngọc Lan

Sổ Chi tiết Tài khoản 131 Công ty Hoàng Mai

Sổ tổng hợp thanh toán với người mua

Sổ cái TK 131

Hóa đơn GTGT 267

Hóa đơn GTGT 1290

Hóa đơn GTGT 398

Ủy nhiệm chi 59

Ủy nhiệm chi 60

Phiếu chi 959

Uỷ nhiệm chi 61

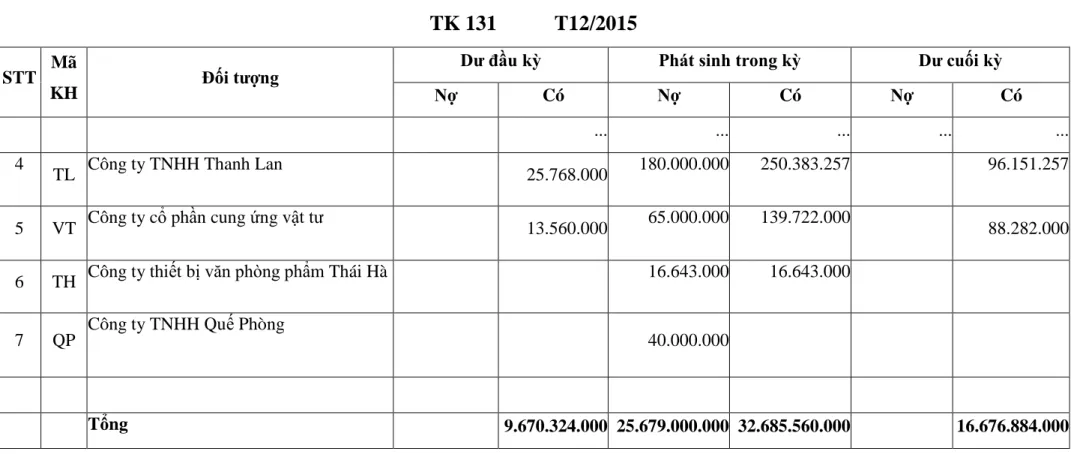

Sổ chi tiết tài khoản phải trả người bán Công ty Thanh Lan

Sổ chi tiết tài khoản phải trả người bán Công ty cung ứng vật tư

Sổ chi tiết tài khoản phải trả người bán Công ty Thái Hà

Sổ chi tiết tài khoản phải trả người bán Công ty Quế Phòng

Bảng cân đối phát sinh công nợ

Sổ cái TK 331

Trong công tác kế toán thanh toán tại Công ty đầu tư thương mại và xây dựng, công ty chưa quan tâm đến chính sách chiết khấu cho người mua và người bán. Vì vậy, hoàn thiện công tác kế toán không chỉ đảm bảo tính kịp thời mà còn đảm bảo tính chính xác của thông tin kế toán. Nội dung và giải pháp hoàn thiện tổ chức quản lý thanh toán tại Công ty Cổ phần Đầu tư Xây dựng Thương mại và Công ty Cổ phần Đầu tư Xây dựng Thương mại.

Mục đích: Tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng Aktieselskab, công việc kế toán được thực hiện thủ công. Vì vậy, công ty phải quan tâm hơn nữa đến việc đầu tư phần mềm kế toán phù hợp với điều kiện thực tế tại công ty. Phần mềm kế toán FAST - Phần mềm kế toán MISA - Phần mềm kế toán VACOM.

Thông tin về gói sản phẩm, thông tin giá cả: liên hệ nhà cung cấp phần mềm: Công ty Cổ phần Công nghệ Phần mềm Kế toán VACOM. Ba phần mềm trên đều phù hợp với doanh nghiệp vừa và nhỏ và là công cụ đắc lực trong công việc kế toán. Điều kiện thực hiện giải pháp hoàn thiện tổ chức kế toán thanh toán tại Công ty Cổ phần Đầu tư Thương mại và Xây dựng.

Để hoàn thiện tổ chức kế toán thanh toán một cách tối ưu nhất, doanh nghiệp phải có những giải pháp phù hợp hỗ trợ cho những kiến nghị trên. Vì vậy, việc hoàn thiện tổ chức kế toán thanh toán để quản lý công nợ đang là vấn đề được các doanh nghiệp quan tâm.