CƠ SỞ LÝ LUẬN CHUNG VỀ KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA, BÁN TRONG DOANH NGHIỆP VỪA VÀ NHỎ. Nội dung kế toán thanh toán với người mua trong doanh nghiệp vừa và nhỏ. Chứng từ, hóa đơn, sổ sách kế toán thanh toán với người mua

Kế toán các giao dịch kinh tế phát sinh từ việc thanh toán với người mua trong các doanh nghiệp vừa và nhỏ.

Nội dung kế toán thanh toán với người bán trong doanh nghiệp 1. Nguyên tắc kế toán thanh toán với người bán

Số tiền trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng; Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá ngoại tệ giảm so với đồng Việt Nam). Các khoản phải trả cho người bán vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng;

Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá tăng so với đồng Việt Nam).

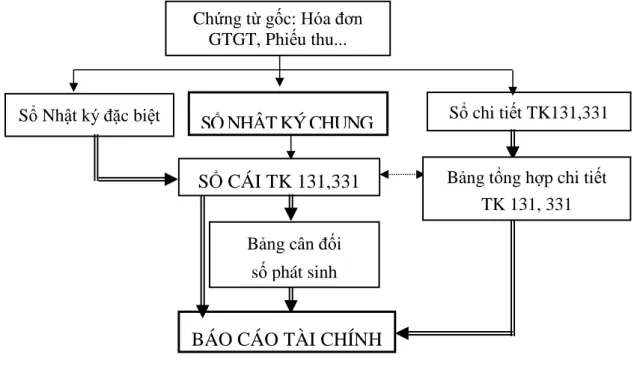

Vận dụng hệ thống số sách kế toán vào công tác kế toán thanh toán trong doanh nghiệp vừa và nhỏ

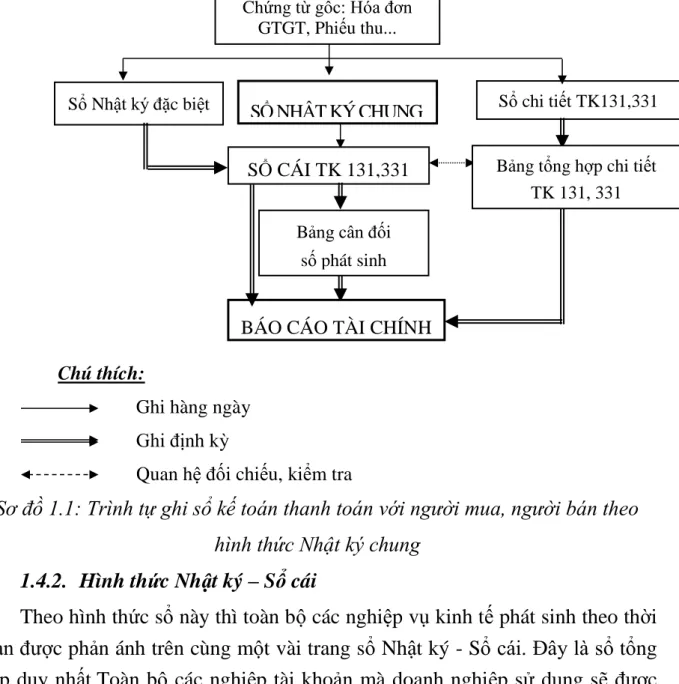

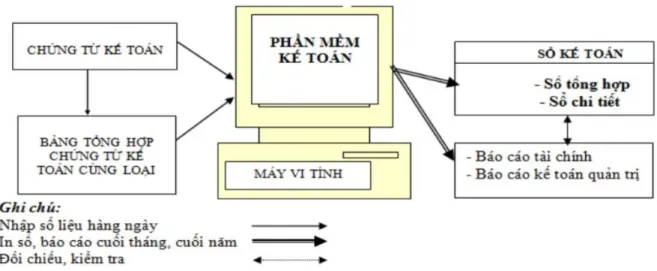

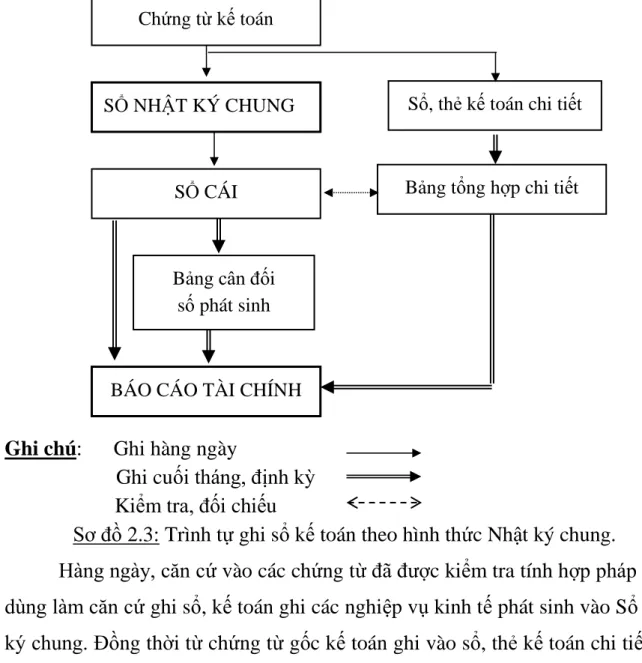

Căn cứ ghi vào Nhật ký - Sổ cái là chứng từ kế toán hoặc tổng hợp chứng từ kế toán cùng loại. Các chứng từ đăng ký sổ cái sau khi đăng ký số đăng ký và các chứng từ gốc kèm theo được kế toán trưởng phê duyệt sẽ là căn cứ để ghi vào sổ cái. Các loại sổ sách kế toán trên máy vi tính: Phần mềm kế toán.

HIỆN TRẠNG KẾ TOÁN THANH TOÁN LÀM VIỆC VỚI NGƯỜI MUA VÀ NGƯỜI BÁN TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ.

Khái quát chung về Công ty TNHH Thương mại và Dịch vụ Tiếp vận Bình An

Đặc điểm công việc kế toán tại Công ty TNHH Thương mại và Dịch vụ Logistics Bình An. Kiểm tra sự cân đối giữa số liệu kế toán chi tiết và tổng hợp. Tất cả các hoạt động kinh tế và tài chính phát sinh đều được hỗ trợ bởi các chứng từ kế toán.

Thực trạng công tác kế toán và thanh toán với người mua, người bán tại Công ty TNHH Thương mại và Dịch vụ Logistics Bình An.

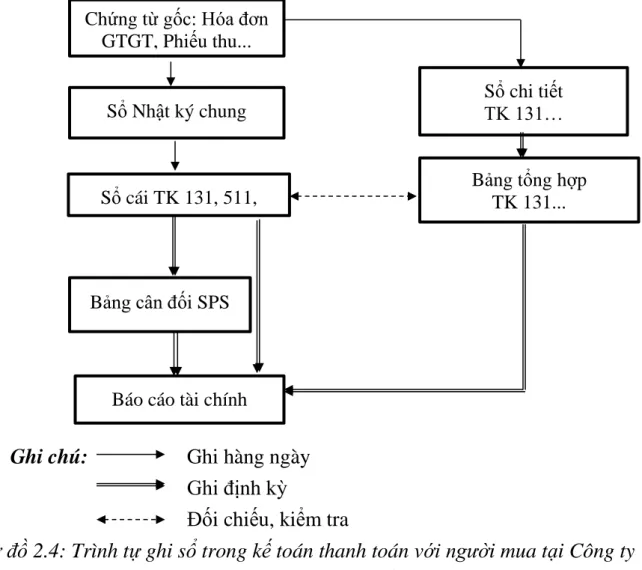

Thực trạng công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Thương mại và Dịch vụ Tiếp vận Bình An

Tài khoản 131 được Công ty mở để theo dõi lượng nợ phải thu tăng trong kỳ và tình hình thanh toán các khoản nợ phải thu khách hàng phải thu. Để đáp ứng yêu cầu quản trị, công ty sẽ mở chi tiết để theo dõi từng chủ đề. Sổ chi tiết thanh toán cho người mua + Bảng tổng hợp thanh toán cho người mua.

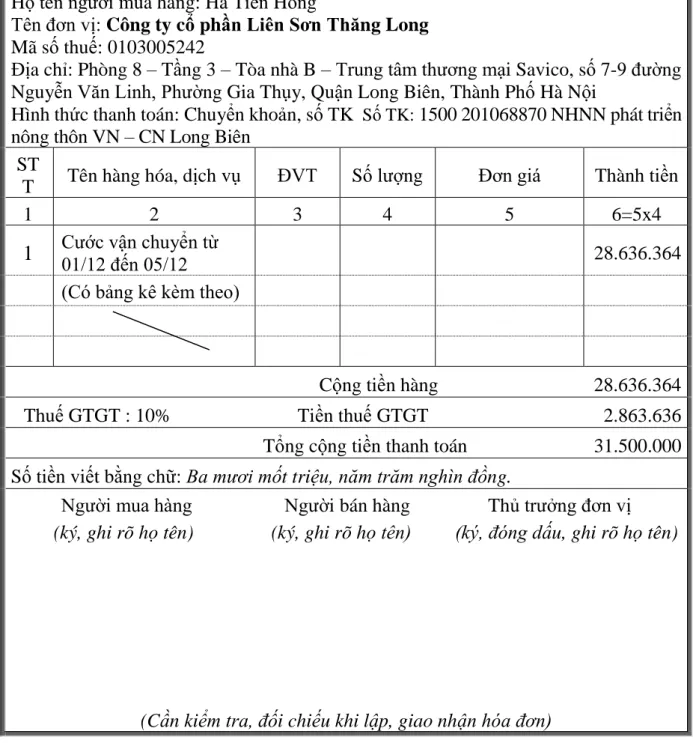

Cần kiểm tra, đối chiếu khi lập, giao, nhận hóa đơn). nội dung Điểm khởi hành. Theo thỏa thuận, Công ty Cổ phần Dệt Bảo Minh sẽ thanh toán chi phí vận chuyển tháng 11 cho Công ty TNHH Thương mại và Dịch vụ Logistics Bình An chậm nhất là 30 ngày kể từ cuối tháng. Tổng số tiền Số tiền bằng chữ: Bốn mươi bốn triệu, một trăm nghìn đồng.

CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ LOGISTICS BÌNH AN Địa chỉ: Số 189A, Chợ Lũng, Đặng Hải, Hải An, Hải Phòng. TÊN TÀI KHOẢN/TÊN TÀI KHOẢN: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ LOGISTICS BÌNH AN Kính gửi/Kính gửi: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ BÌNH AN. Theo thỏa thuận, Công ty Cổ phần Liên Sơn Thăng Long sẽ thanh toán phí vận chuyển tháng 11 cho Công ty TNHH Thương mại và Dịch vụ Logistics Bình An chậm nhất là 30 ngày kể từ cuối tháng.

Địa chỉ: Phòng 8 - Tầng 3 - tòa nhà B - trung tâm thương mại Savico, số 1. 7-9 Nguyễn Văn Linh, P. Gia Thụy, Q. Long Biên, TP. Hà Nội Phương thức thanh toán: Chuyển khoản. TÊN TÀI KHOẢN/TÊN TÀI KHOẢN: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ LOGISTICS BÌNH AN Kính gửi/Kính gửi: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ BÌNH AN.

SỔ NHẬT KÝ CHUNG

Công Ty TNHH Thương Mại Và Dịch Vụ Logistics Bình An Nr. 189A Chợ Lũng, Đặng Hải, Hải An, Hải Phòng.

SỔ CÁI

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI MUA

Thực trạng k ế toán thanh toán với người bán tại Công ty TNHH Thương mại và Dịch vụ Tiếp vậ n Bình An

Theo thỏa thuận, Công ty TNHH Thương mại và Dịch vụ Logistics Bình An. sẽ thanh toán tiền dầu chậm nhất là 30 ngày kể từ ngày giao dịch mua bán tại Khu vực III của Công ty Dầu khí. Công ty TNHH Thương mại và Dịch vụ Logistics Data Bình An đã thanh toán số tiền đến hạn cho Công ty Dầu khí Vùng III bằng hình thức chuyển khoản. Nội dung: Thanh toán tiền mua dầu tại Công ty Dầu khí Vùng III.

TÊN TÀI KHOẢN/TÊN TÀI KHOẢN: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ LOGISTICS BÌNH AN. Kính gửi: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ LOGISTICS BÌNH AN. Giải thích: Thanh toán tiền mua dầu cho Công ty Dầu khí Vùng III.

Chủ phương tiện: CÔNG TY TNHH THƯƠNG MẠI VÀ DỊCH VỤ LOGISTICS BÌNH AN Địa chỉ: Số 1. 189A Chợ Lũng, Đặng Hải, Hải An, Hải Phòng. Nội dung: Thanh toán tiền sửa chữa ô tô cho Công ty TNHH Sửa chữa ô tô Hải Phòng. Giải thích: Thanh toán tiền sửa xe cho Công ty TNHH Sửa chữa ô tô Hải Phòng.

31-12-20 Betaling voor olie aankoop aan PHOOL Công ty Cổ phần Dầu khí Hải Phòng. Công Ty TNHH Thương Mại Và Dịch Vụ Logistics Bình An Formulier nr. S13 - ĐNN.

SỔ CHI TIẾT THANH TOÁN VỚI NGƯỜI BÁN

Đánh giá về công tác kế toán thanh toán với người mua, người bán tại Công ty TNHH Thương mại và Dịch vụ Tiếp vận Bình An

Công tác kế toán, thanh toán với người mua, người bán của Công ty TNHH Thương mại và Dịch vụ Logistics Bình An. trong những năm gần đây đã đạt được nhiều thuận lợi nhưng vẫn còn tồn tại một số nhược điểm. Nhiệm vụ của kế toán thanh toán là tìm cách phát huy những ưu điểm, hạn chế và khắc phục những điểm yếu để công tác kế toán của Công ty với người mua và người bán ngày càng hiệu quả. Lợi ích trong công tác kế toán và thanh toán với người mua và người bán tại Công ty.

Nhân viên kế toán thường xuyên kiểm tra, đối chiếu số liệu để đảm bảo thông tin chính xác về kết quả kinh doanh của đơn vị. Về hình thức kế toán: Hình thức “Nhật ký” hiện nay được công ty sử dụng là hình thức kế toán đơn giản, phổ biến, phù hợp với các hoạt động kinh doanh diễn ra trong công ty. Công ty TNHH Thương mại và Dịch vụ Logistics Bình An sử dụng chế độ kế toán ban hành theo Thông tư số TT133/2016/TT-BTC.

Công ty luôn cập nhật những thay đổi về chế độ kế toán phù hợp với quy định hiện hành. Về thanh toán và thu nợ: Công ty mở hệ thống sổ cái chi tiết để theo dõi từng người mua, người bán. Những thiếu sót trong công tác kế toán, thanh toán với người mua và người bán trong công ty.

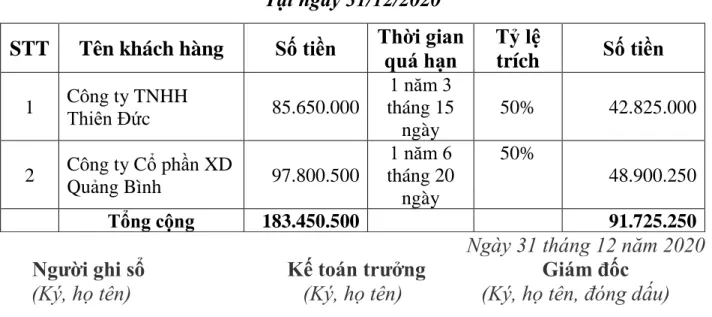

Điều này sẽ ảnh hưởng lớn đến tình hình tài chính của công ty nếu khoản nợ này không thể thu hồi được trong tương lai theo nguyên tắc thận trọng kế toán và số liệu trên báo cáo tài chính sẽ không phản ánh đúng tình hình thực tế. Tài sản thực tế của công ty tại thời điểm lập báo cáo tài chính. Tình hình các khoản phải thu của công ty được thể hiện trong báo cáo ở bảng 3.1 dưới đây.

BÁO CÁO TÌNH HÌNH CÔNG NỢ PHẢI THU

Trong thời gian thực tập tại Công ty TNHH Thương mại và Dịch vụ Logistics Bình An, ngoài những mặt tích cực còn có những hạn chế trong công tác kế toán, thanh toán với người mua, người bán như đã trình bày ở trên. Khuyến nghị 3: Sử dụng phần mềm kế toán để ghi sổ kế toán doanh nghiệp. Tại Công ty TNHH Thương mại và Dịch vụ Logistics Bình An, công việc kế toán được thực hiện thủ công.

Vì vậy, Công ty cần quan tâm hơn đến việc đầu tư phần mềm kế toán phản ánh đúng điều kiện thực tế tại Công ty. Phần mềm kế toán MetaData được phát triển dựa trên sự phân tích chặt chẽ và bao trùm hầu hết các hoạt động kế toán của nhiều loại hình công ty. Việc hạch toán các khoản thanh toán với người mua và người bán chiếm một vị trí rất quan trọng trong công tác kế toán của công ty.

Qua thời gian thực tập tại Công ty TNHH Thương mại và Dịch vụ Logistics Bình An cùng với những kiến thức được học ở trường, tôi đã nhận thức được vai trò của kế toán nói chung và kế toán thanh toán với khách hàng, người mua, người bán nói riêng. Về mặt thực tiễn, bài viết đã phản ánh thực trạng công tác kế toán thanh toán với người mua và người bán tại Công ty một cách chi tiết; có số liệu minh họa cụ thể (tháng 12/2020). Qua khảo sát thực tế, bài viết đã đánh giá những ưu, nhược điểm của công tác kế toán thanh toán với người mua và người bán tại Công ty.

Vì vậy, tôi rất mong nhận được ý kiến góp ý của các thầy cô và các thành viên trong phòng kế toán Công ty TNHH Thương mại và Dịch vụ Logistics Bình An. để luận văn của tôi được hoàn thiện hơn. Tôi xin gửi lời cảm ơn tới ban giám đốc và bộ phận kế toán Công ty TNHH Thương mại và Dịch vụ Logistics Bình An. xin chân thành cảm ơn các bạn đã tạo điều kiện thuận lợi trong quá trình thực tập và sự hướng dẫn tận tình của ThS.