HOÀN THÀNH CÔNG VIỆC KẾ TOÁN THANH TOÁN VỚI NGƯỜI MUA VÀ BÁN TẠI CÔNG TY CỔ PHẦN. Tên dự án: Hoàn thiện công việc kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Bảo Hưng Long. Thực trạng công tác kế toán, thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Bảo Hưng Long.

39 2.2.2 Thực trạng công tác kế toán, thanh toán với người mua tại Công ty Cổ phần Thương mại Bảo Hưng Long. 40 2.2.3 Thực trạng công tác kế toán, thanh toán với nhà cung cấp tại Công ty Cổ phần Thương mại Bảo Hưng Long.

Phương thức thanh toán và hình thức thanh toán

Thanh toán bằng tiền mặt: là hình thức thanh toán bằng tiền mặt, cụ thể: tiền Việt Nam, ngoại tệ và các giấy tờ có giá như tiền. Các phương thức thanh toán không dùng tiền mặt bao gồm: Thanh toán bằng séc, thanh toán bằng ghi nợ trực tiếp, lệnh thanh toán và thẻ. Thanh toán bằng lệnh nhờ thu: Lệnh nhờ thu là lệnh từ người nhận chỉ thị ngân hàng thu tiền từ người mua.

Thanh toán bằng lệnh thanh toán: Lệnh thanh toán là lệnh của người trả tiền đến ngân hàng để chuyển tiền từ tài khoản của mình sang tài khoản bên được chi trả. Thanh toán bằng thẻ thanh toán: Phương thức này chủ yếu được sử dụng cho những khoản thanh toán nhỏ.

Nội dung kế toán thanh toán với người mua

Nguyên tắc thanh toán với người mua

Trong nội dung hợp đồng ngoại thương phải có thỏa thuận về phương thức thanh toán, trong trường hợp này Công ty bạn đã lựa chọn phương thức thanh toán bằng thẻ tín dụng. Như vậy, bạn có thể gửi quy định mở LC trong phần thanh toán của nội dung hợp đồng như điều khoản thanh toán, ngân hàng thụ hưởng, đơn vị thanh toán, v.v.

Chứng từ, tài khoản và sổ sách kế toán sử dụng trong thanh toán với

- Tài khoản sử dụng

Lưu ý: Khi lập Bảng cân đối kế toán, bạn phải lấy số dư chi tiết từng đối tượng phải thu của tài khoản này để ghi cả hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn”.

Kế toán các nghiệp vụ thanh toán với người mua

Thu tiền khách hàng trả (kể cả lãi vay - nếu có), thu tiền ứng trước của khách hàng theo hợp đồng mua bán, dịch vụ, hồ sơ:.

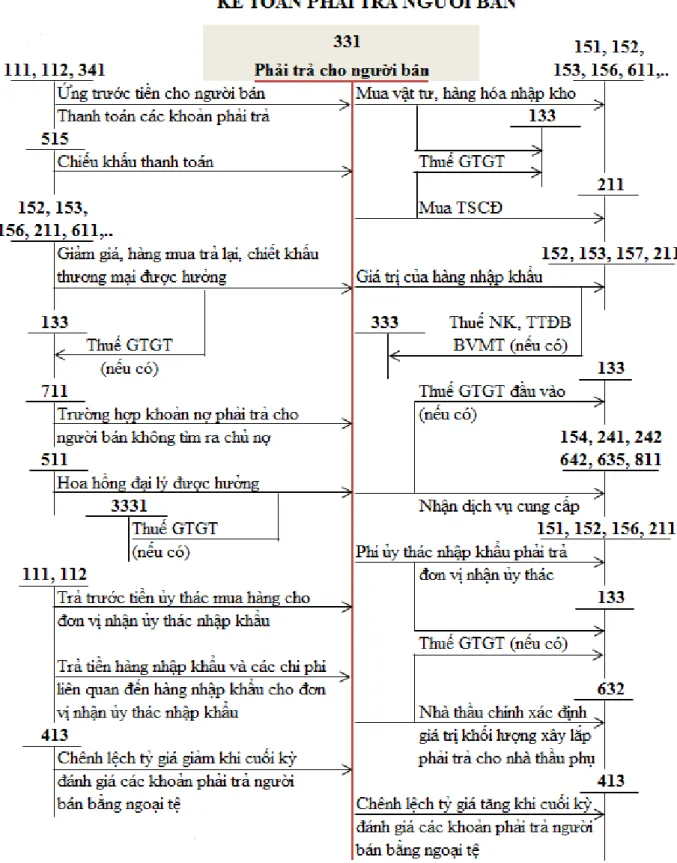

Nội dung kế toán thanh toán với người bán

Nguyên tắc kế toán thanh toán với người bán

Số tiền mà bên bán đồng ý giảm giá hàng hóa, dịch vụ được cung cấp theo hợp đồng;. Các khoản chiết khấu thanh toán, chiết khấu thương mại được người bán chấp thuận cho doanh nghiệp được trừ vào khoản nợ người bán; Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá giảm so với đồng Việt Nam).

Số tiền phải trả cho người cung cấp vật tư, hàng hóa, nhà cung cấp dịch vụ, nhà thầu xây dựng. Đánh giá lại khoản phải trả người bán bằng ngoại tệ (trong trường hợp tỷ giá ngoại tệ tăng giá so với đồng Việt Nam).

Kế toán các nghiệp vụ thanh toán với người bán

Trường hợp nhà thầu thanh toán bằng ngoại tệ, kế toán thực hiện quy đổi sang đồng Việt Nam theo tỷ giá giao dịch thực tế tại thời điểm phát sinh (tỷ giá bán hàng của ngân hàng thương mại nơi thường xuyên giao dịch). . Giá trị vốn đầu tư còn phải thanh toán trong lĩnh vực xây dựng (sau khi trừ đi khoản tạm ứng) được ghi nhận theo tỷ giá thực tế tại thời điểm phát sinh. Đối với nhà thầu chính, khi xác định giá trị khối lượng xây dựng phải thanh toán cho nhà thầu phụ theo hợp đồng kinh tế đã ký kết thì căn cứ vào hoá đơn, phiếu giá.

Có TK 331 - Phải trả người bán (tổng số tiền phải trả nhà thầu phụ bao gồm thuế đầu vào). Có TK 331 - Phải trả người bán (chi tiết từng đơn vị ủy thác).

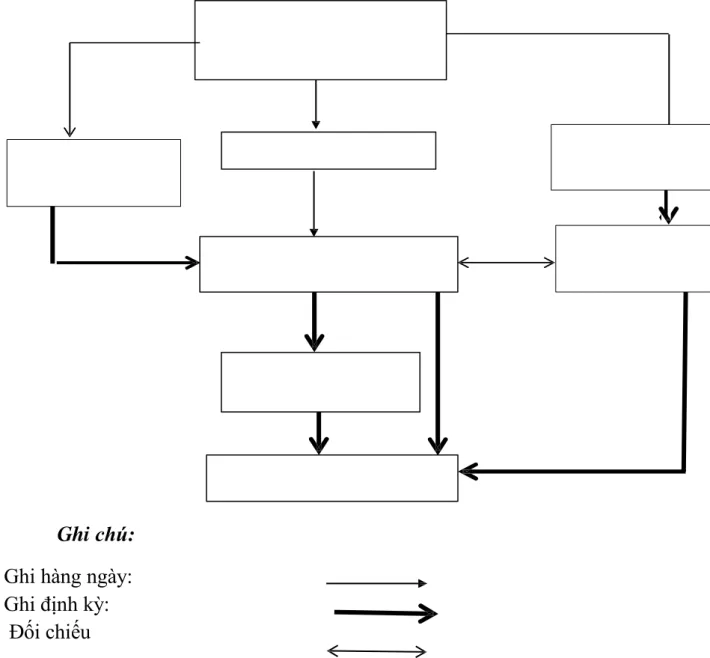

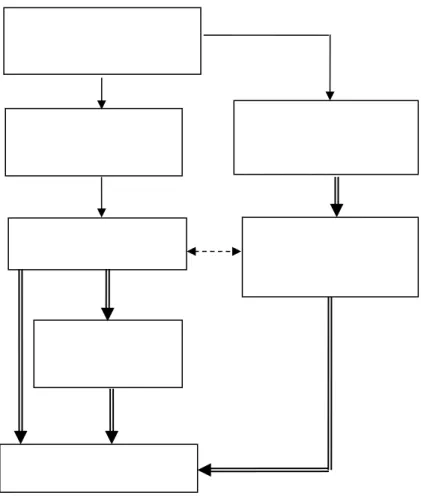

Đặc điểm kế toán thanh toán theo các hình thức kế toán

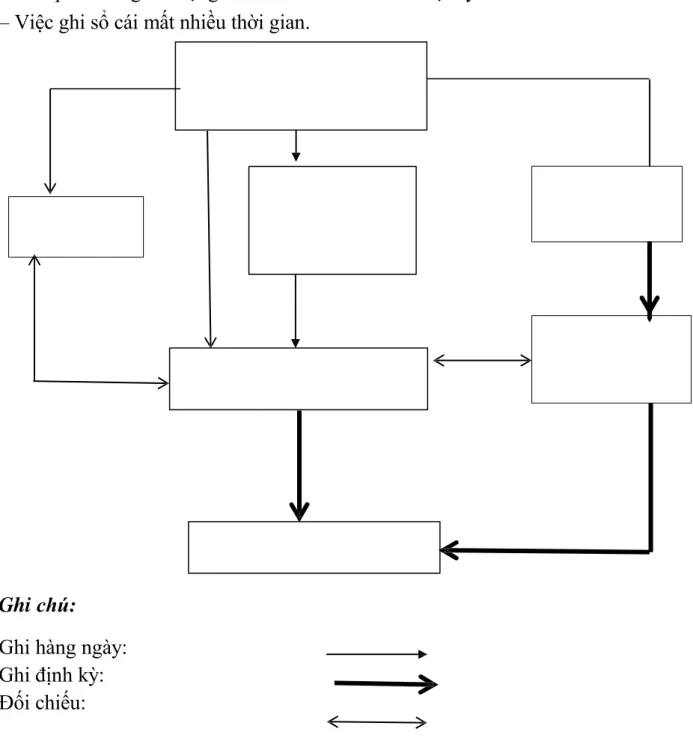

- Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký chung

- Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký - Sổ cái

- Đặc điểm hình thức kế toán thanh toán theo hình thức Chứng từ ghi sổ

- Đặc điểm hình thức kế toán thanh toán theo hình thức Nhật ký- Chứng từ

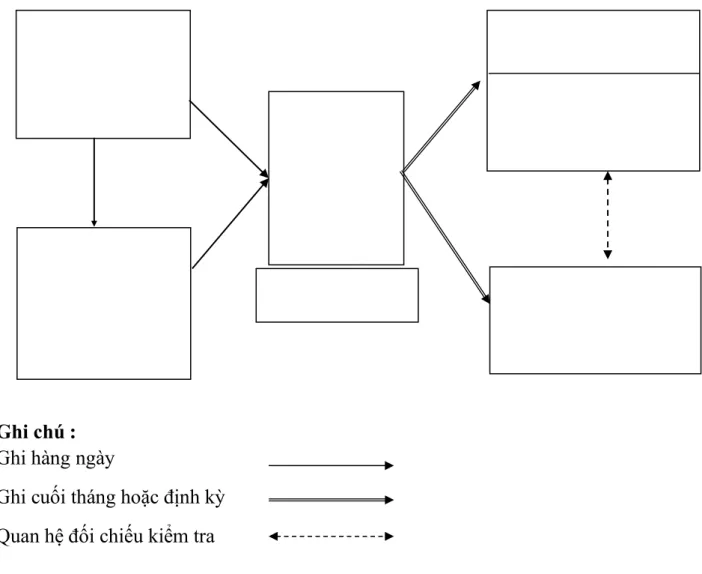

- Đặc điểm hình thức kế toán thanh toán theo hình thức kế toán trên máy

Chứng từ kế toán hoặc tổng hợp các chứng từ kế toán tương tự là căn cứ ghi vào Nhật ký - Sổ sách. Mọi nghiệp vụ kinh tế phát sinh đều được ghi nhận vào sổ kế toán, sổ nhật ký, theo trình tự thời gian. Thứ tự ghi sổ kinh doanh theo mẫu Nhật ký - Sổ chính * Hằng ngày.

Sau khi đăng ký Sổ nhật ký - Sổ cái, người kế toán căn cứ vào chứng từ kế toán và bảng tổng hợp chứng từ kế toán cùng loại phải đăng ký vào sổ kế toán chi tiết, bản đồ. Cuối kỳ, kiểm toán viên tổng hợp số liệu để tính tổng số tiền nắm giữ cuối kỳ. Sổ sách kế toán gọn nhẹ, mọi nghiệp vụ kế toán phát sinh đều được phản ánh trên Nhật ký - Sổ cái.

Đặc điểm của sổ sách kế toán thanh toán dưới hình thức chứng chỉ sổ sách kế toán. Căn cứ trực tiếp để ghi sổ kế toán tổng hợp là “chứng từ kế toán”. Các tài liệu sau đây làm cơ sở để lập chứng chỉ kế toán và được sử dụng để ghi vào sổ kinh doanh và bảng tính giá thành.

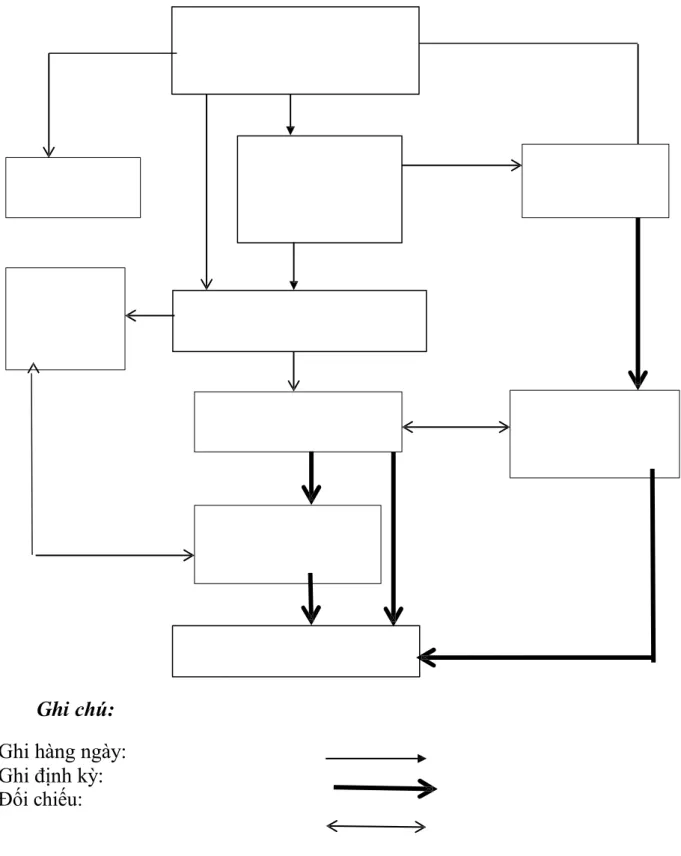

Trình tự ghi sổ kế toán theo hình thức kế toán nhật ký chứng từ. Hàng ngày, số liệu căn cứ vào chứng từ kế toán đã được kiểm toán được ghi trực tiếp vào nhật ký liên quan - chứng từ hoặc danh sách, sổ chi tiết. Đặc điểm của hình thức kế toán thanh toán theo hình thức kế toán trên máy vi tính.

THỰC TRẠNG CÔNG TÁC KẾ TOÁN THANH TOÁN VỚI

Khái quát chung về Công Ty Cổ Phần Thương Mại Bảo Hưng Long

- Lịch sử hình thành và phát triển của Công Ty Cổ Phần Thương Mại Bảo

- Chức năng ngành nghề kinh doanh của Công Ty Cổ Phần Thương Mại

- Đặc điểm tổ chức bộ máy quản lý tại Công Ty Cổ Phần thương Mại Bảo

- Cơ cấu tổ chức bộ máy kế toán của Công Ty Cổ Phần thương Mại Bảo

Chức năng kinh doanh của Công ty Cổ phần Thương mại Bảo Hưng Long Thương mại Bảo Hưng Long. Đặc điểm tổ chức quản lý tại Công ty Cổ phần Thương mại Bảo Hưng Long Hưng Long. Chức năng, nhiệm vụ của các phòng ban trong Công ty Cổ phần Thương mại Bảo Hưng Long.

Chức năng: Giám đốc công ty là người quản lý, chỉ đạo và giám sát công ty. Chức năng: là bộ phận chịu trách nhiệm thống kê, kế toán các kết quả hoạt động kinh tế của công ty. Thực hiện công tác thống kê, lập kế hoạch tài chính kịp thời, đầy đủ theo quy định của công ty.

Bộ phận kinh doanh có nhiệm vụ làm việc tại các cửa hàng, đại lý của công ty để phục vụ. Chức năng, nhiệm vụ và cơ cấu tổ chức của Công ty Cổ phần Thương mại Bảo Hưng Long. Kế toán trưởng còn là người hướng dẫn nhân viên mới về quy trình làm việc và chế độ kế toán của công ty.

Trả chậm: là hình thức thanh toán được công ty áp dụng sau khi bên bán đã chuyển giao quyền kiểm soát tài sản cho bên mua. Nội dung: Thanh toán tiền dầu diesel cho Công ty Cổ phần Thương mại Bảo Hưng Long theo hóa đơn 00002044. Đơn vị: Công ty Cổ phần Thương mại Bảo Hưng Long Địa chỉ: Số 1. 104, Đường 5 Mới, Phường Hùng Vương, Quận Hồng Bàng, Đường Thanh Hóa Hải Phòng.

Bán xăng E5 RON 92-II cho Công ty CP Sản xuất và Thương mại Hoàng Huy. Bán dầu diesel-0,05S-II cho Công ty Cổ phần Đầu tư và Thương mại ISJ.

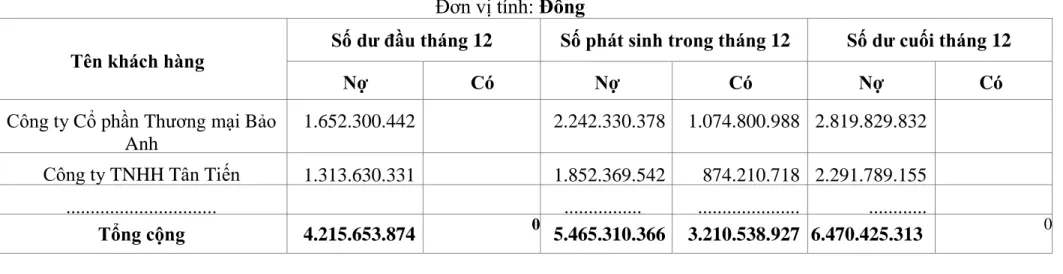

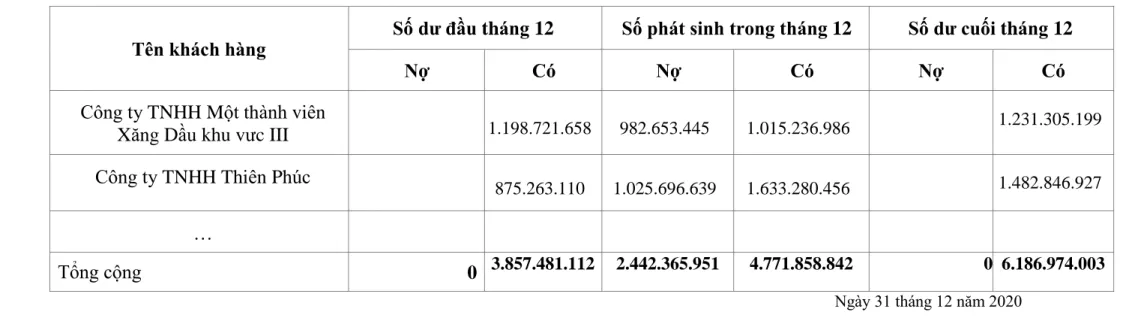

Sổ cái TK 131

Bảng số 2.16: Nhật ký chung Đơn vị: Công ty Cổ phần Thương mại Bảo Hưng Long. Công ty Cổ phần Thương mại Bảo Hưng Long hiện nay đã có những bước phát triển, đổi mới trong hệ thống tổ chức kế toán. Ngoài những ưu điểm trên, hệ thống kế toán của công ty còn tồn tại những nhược điểm đáng kể.

Nó giúp các công ty xử lý số liệu kế toán một cách chính xác một cách có hệ thống và khoa học. Bên cạnh những thuận lợi của công ty, đối với tổ chức kế toán thực hiện thanh toán cho người mua và người bán, Công ty Cổ phần Thương mại Bảo Hưng Long vẫn còn một số bất cập cần khắc phục. Một số đề xuất nhằm hoàn thiện công tác kế toán thanh toán với người mua và người bán tại Công ty Cổ phần Thương mại Bảo Hưng Long.

Giải pháp nâng cao công tác kế toán cần đảm bảo tiết kiệm, hiệu quả. Tránh tình trạng khách hàng không thanh toán khi đến hạn thanh toán hoặc bộ phận kế toán chưa ép công nợ. Tại Công ty Cổ phần Thương mại Bảo Hưng Long, công việc kế toán được thực hiện thủ công.

Vì vậy, các công ty cần áp dụng phần mềm để quản lý chi phí và lưu trữ hồ sơ kế toán. Vì vậy, doanh nghiệp cần quan tâm hơn đến việc đầu tư phần mềm kế toán phù hợp với tình hình thực tế tại doanh nghiệp. Phần mềm kế toán FAST - Phần mềm kế toán MISA - Phần mềm kế toán VACOM.

Công ty Cổ phần Thương mại Bảo Hưng Long Số 104, Đường số 5 mới, Hùng Vương, Hồng Bàng, Hải Phòng. Vì vậy, việc hoàn thiện tổ chức kế toán thanh toán với người mua, người bán để quản lý công nợ hợp lý luôn là mối quan tâm lớn của các doanh nghiệp.